下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

事项:以美元计价,4月中国出口同比为1.5%,进口同比为8.4%。

1、中国出口延续温和回升,但经贸摩擦带来不确定性。4月中国进口相对较强,有人民币汇率相对强势的支持。4月美元兑人民币汇率频繁触及日内2%波动区间的上沿,也就是说人民币即期汇率相比中间价频繁“跌停”,表明人民币汇率贬值幅度受到控制,与其它新兴市场货币兑美元大幅贬值有明显区别。人民币汇率的相对强势有利于压低进口成本,提高进口意愿,而对出口表现有一定压制作用。

一季度中国支出法GDP中净出口对GDP的拉动达到0.77个百分点,相比去年四季度的-0.16个百分点,拉动增强了将近1个百分点,表明外需复苏对中国经济增长的贡献增强。不过,一方面,4月以中国出口比例加权的海外制造业PMI有小幅回落,主要是美国制造业PMI回落较为明显。另一方面,近期中美经贸冲突有扩散升级的风险,为中国出口增长的中长期前景带来不确定性。

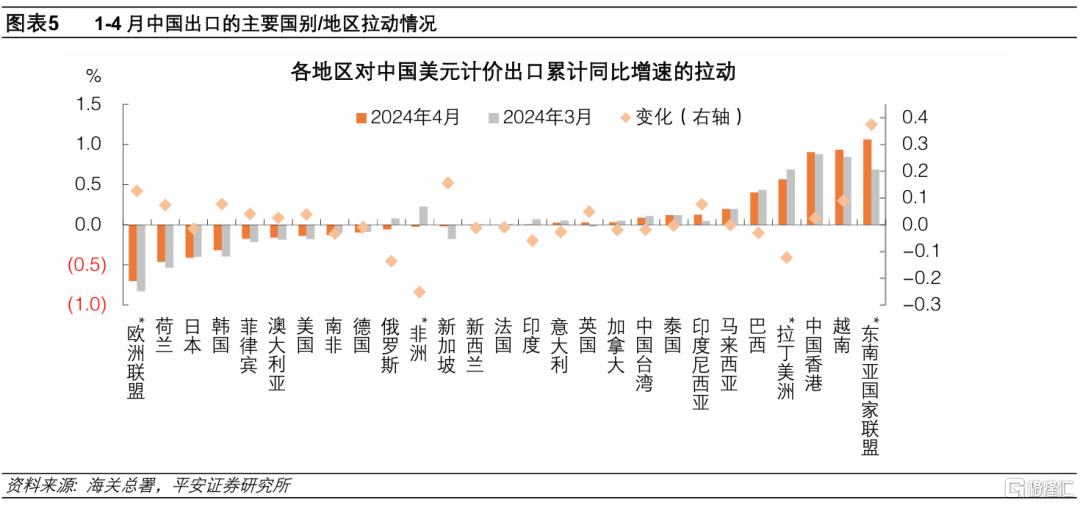

2、东盟对中国出口的拉动进一步增强,出口的产品结构较优。分国别来看,1-4月东盟(尤以越南为主)、中国香港、拉美(尤以巴西为主)、马来西亚对中国出口的拉动最大;而欧盟(尤其荷兰)、日本、韩国、菲律宾、澳大利亚、美国对中国出口增长的拖累最为明显。这既体现新兴市场与发达经济体经济景气的分化,也受到经贸关系格局的影响。边际变化上值得关注的是,1-4月中国对非洲、俄罗斯出口增速相比1-3月降幅较大,需要关注美国对俄罗斯金融制裁升级,对俄罗斯进出口支付所产生的影响;也需要关注中国对非洲出口需求集中释放后增长的可持续性。分产品来看,1-4月中国出口集成电路、船舶、汽车的增速贡献最大,而出口钢材、手机、成品油的增速拖累最多,其中钢材和手机出口主要受价格因素影响,成品油主要受去年高基数影响,降幅处于收窄过程中。边际变化上,1-4月机电产品大类对出口累计同比的拉动有明显增强,其中,汽车、自动数据处理设备、手机(降幅收窄)对此贡献突出。而劳动密集型产品对出口的拉动普遍有所减弱,特别是家具、塑料制品、纺织服装鞋靴,出口结构总体向好。

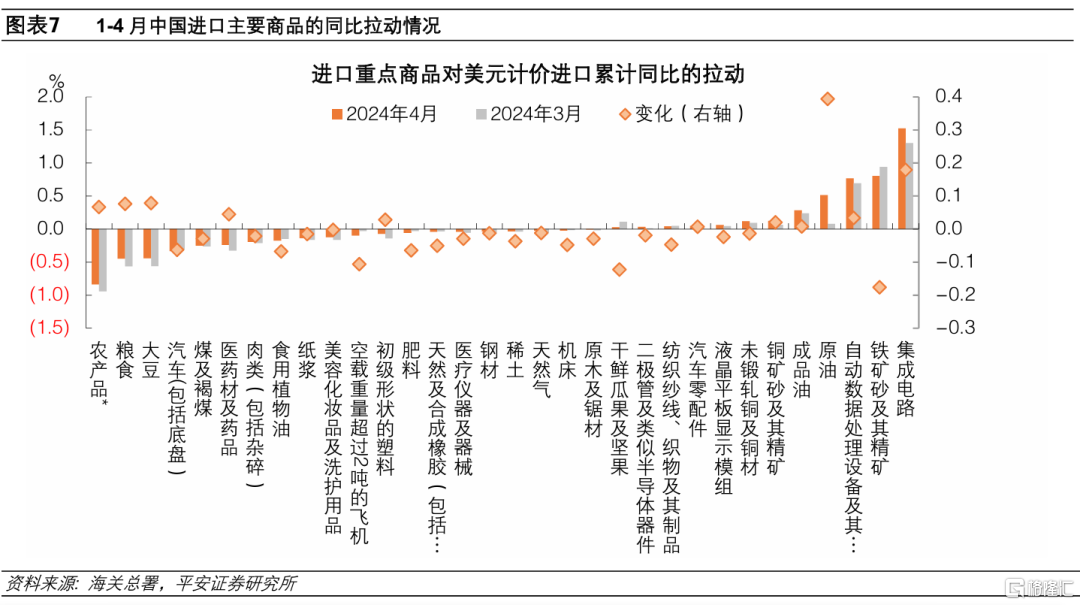

3、进口大宗商品与高技术产品的贡献最突出,价格因素增添支持。从主要商品来看,1-4月中国进口集成电路、铁矿石、自动数据处理设备、原油对进口总额增速拉动最大,而进口农产品、汽车、煤炭、药材对进口总额增速的拖累最为明显。边际上,1-4月进口农产品、药材的拖累相比1-3月有所收窄;进口集成电路和原油的拉动进一步扩大,使得进口增长呈现提速。总体而言,今年以来国际大宗商品价格回升,对中国进口同比增速以支撑作用为主。

风险提示:稳增长政策落地效果不及预期,地缘政治冲突升级,海外经济衰退程度超预期等。

5月9日海关总署公布2024年4月统计快讯,以美元计价,4月中国出口同比为1.5%,进口同比为8.4%,相比3月值呈现反弹。对此我们解读如下:

1、中国出口延续温和回升,但经贸摩擦带来不确定性

4月中国出口当月同比持平于1-3月的累计同比,而进口当月同比相比1-3月累计同比1.5%显著抬升,进口相对较强,有人民币汇率相对强势的支持。4月美元兑人民币汇率频繁触及日内2%波动区间的上沿,也就是说人民币即期汇率相比中间价频繁“跌停”,表明人民币汇率贬值幅度受到控制。4月10日美元指数因美联储降息预期冷却而再度走强以来,截至4月30日人民币对美元仅贬值0.1%,远小于美元指数2.1%的升值幅度,与其它新兴市场货币兑美元大幅贬值有明显区别。人民币汇率的相对强势有利于压低进口成本,提高进口意愿,而对出口表现有一定压制作用。

一季度中国支出法GDP中净出口对GDP的拉动达到0.77个百分点,相比去年四季度的-0.16个百分点,拉动增强了将近1个百分点,表明外需复苏对中国经济增长的贡献增强。不过,一方面,今年以来中国出口的稳健表现主要得益于海外、尤其发达国家制造业需求的复苏。4月以中国出口比例加权的海外制造业PMI有小幅回落,主要是美国制造业PMI回落较为明显。另一方面,近期中美经贸冲突有扩散升级的风险,为中国出口增长的中长期前景带来不确定性。包括美国对对中国造船业启动301调查、拜登签署TikTok非卖即禁的法案、美国国务卿布林肯就所谓“中国产能过剩”表达关切等,4月30日中央政治局会议指出“外部环境复杂性、严峻性、不确定性明显上升”。

2、东盟对中国出口的拉动进一步增强,出口的产品结构较优

分国别来看,1-4月东盟(尤以越南为主)、中国香港、拉美(尤以巴西为主)、马来西亚对中国出口的拉动最大;而欧盟(尤其荷兰)、日本、韩国、菲律宾、澳大利亚、美国对中国出口增长的拖累最为明显。这既体现新兴市场与发达经济体经济景气的分化,也受到经贸关系格局的影响。

边际变化上值得关注的是,一方面,1-4月中国对非洲、俄罗斯出口增速相比1-3月降幅较大,需要关注美国对俄罗斯金融制裁升级,对俄罗斯进出口支付所产生的影响;也需要关注中国对非洲出口需求集中释放后增长的可持续性。另一方面,1-4月东盟对中国出口的拉动相比1-3月提升显著,越南、印度尼西亚、新加坡(降幅收窄)、菲律宾(降幅收窄)对此贡献最大。

分产品来看,1-4月中国出口集成电路、船舶、汽车的增速贡献最大,而出口钢材、手机、成品油的增速拖累最多,其中钢材和手机出口主要受价格因素影响,成品油主要受去年高基数影响,降幅处于收窄过程中。

边际变化上,1-4月机电产品大类对出口累计同比的拉动有明显增强,其中,汽车、自动数据处理设备、手机(降幅收窄)对此贡献突出。而中国劳动密集型产品对出口的拉动普遍有所减弱,特别是家具、塑料制品、纺织服装鞋靴。出口结构总体向好。

3、进口大宗商品与高技术产品的贡献最突出,价格因素增添支持

从主要商品来看,1-4月中国进口集成电路、铁矿石、自动数据处理设备、原油对进口总额增速拉动最大,而进口农产品、汽车、煤炭、药材对进口总额增速的拖累最为明显。边际上,1-4月进口农产品、药材的拖累相比1-3月有所收窄;进口集成电路和原油的拉动进一步扩大,使得进口增长呈现提速。而1-4月进口铁矿和飞机的拉动相比1-3月下降较多,均主要受到价格同比增速回落的影响。

结合主要产品进口量的增速来看,部分商品进口增速受到价格因素支持较大,包括:机床、液晶平板显示模组、铁矿、橡胶和原油;另有部分商品进口增速受到价格因素的拖累较多,包括:肥料、飞机、煤炭、农产品、纸浆、天然气等。不过,总体而言,今年以来国际主要大宗商品价格回升,对中国进口同比增速以支撑作用为主。

风险提示:稳增长政策落地效果不及预期,地缘政治冲突升级,海外经济衰退程度超预期等。