下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

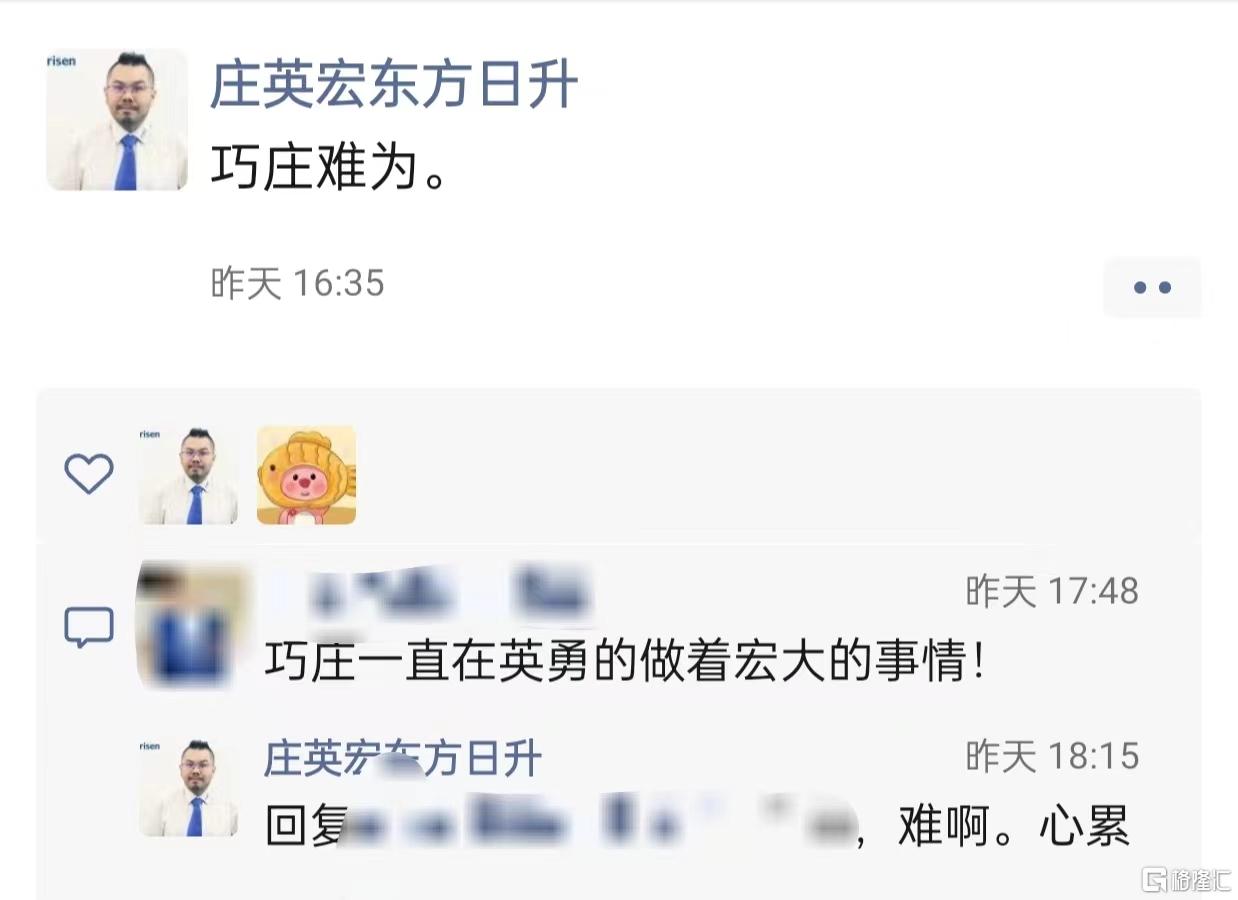

异质结,似乎一夜入冬。一个侧面的例证就是,以异质结扛鼎者自居的东方日升,该公司全球市场总监庄英宏在4月28日的朋友圈中发出“巧庄难为”的感叹。

人名如其。有媒体大咖回复,大抵是虽然企业不容易,但负责公司品牌市场的“巧庄”,还是在“英勇”地做着“宏大”的事情。庄英宏对此也欣然接受,表示“难啊,心累。”

庄总到底有多“巧”,不敢置喙。不过,庄总倒底是怎样通过朋友圈发布股价敏感信息进而被交易所问询的,行业其实还有些记忆。这些,以后日升专题中有机会再展开,今天只说另外一家异质结企业。

去年SNEC,马丁·格林教授报告的最后一页提出,未来哪个技术能够贴近29%的量产效率?他说,是异质结。隆基创造的单结晶硅电池的纪录,同样是异质结。

赶碳号对于HJT一直比较看好。并且认为,

包括HJT在内的任何一项好技术,要想真正取得成功,首先要做的就是求真务实。

这是因为,越是一个有前途的技术路线,就越需要一大批有理想、有情怀的企业、企业家,全力以赴,甚至不惜为之献身。HJT如此,钙钛矿同样如此。然而,当下的现实却是,在这些最难的道路上,并没有看到太多头部企业的身影影,反而是小企业扎堆。小企业更愿意创新,更愿意冒险,这也没有问题,但一定要诚实。

01

琏升科技的两个大项目

琏升科技官网介绍,公司眉山琏升8.8GW 项目已投产,江苏琏升12GW 项目已动工建设。

其中,位于四川丹棱县的眉山琏升,是四川省2023年重点建设项目,由新鸿兴集团、星慧集团、巨星集团联合投资,占地387 亩,厂房建筑面积约10.6 万平米,是国内单体建筑面积最大、单条生产线最长、单体产能最大的异质结电池片生产车间,总投资达 45 亿元,已于2023年8月正式投产。该项目目前产能已达到 3.8GW,预计到2024年底实现8.8GW产能达产。

江苏琏升12GW 高效异质结太阳能电池片项目,位于江苏省南通市,总投资70 亿元,已于2023 年12月开工建设。项目分三期建设,一期预计2024年8月建成投产,整体项目预计2027年产能达产。

在琏升科技发布年报以后,赶碳号曾关注过其子公司、光伏平台——天津通讯一年多轮融资的操作。交易所对琏升科技的年报更为关注,甚至特别发出一张年报问询函,进一步了解公司HJT项目进展。

琏升科技是如何回复的呢?

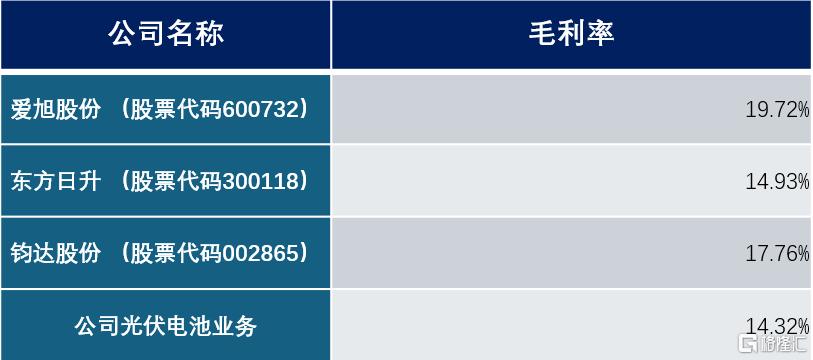

2023年,琏升科技HJT电池毛利率高达14.32%,今年1季度产能利用率却仅为31.41%。公司表示,眉山、南通两大HJT电池项目投资建设计划不变。但是,干这些大项目的钱又将从哪里来呢?

02

奇高的毛利率

交易所关注第一个问题,就是琏升HJT电池的毛利率。

问询函提到:“你公司跨界从事光伏电池业务,实现营业收入6,380.37万元,毛利率14.32%……分析说明你公司光伏电池业务毛利率水平是否处于行业合理水平。”

此前,赶碳号也对这个毛利率水平存疑(可参看前文《异质结奇兵的融资大法!一年三轮50个股东,央企华能跑步入场!》)。

赶碳号当时质疑分析的主要依据,是某TOPCon电池龙头企业在2023年全年的毛利率,也不过只有14.69%。

另外,琏升科技HJT电池8月建成后一直在爬坡。公司在2023年唯一建成的眉山异质结(HJT)电池项目,自2023年1月28日建设动工,2023年8月22日实现首片电池下线,开始试生产、产能爬坡,并于2023年12月底1.2GW生产线产能爬坡结束。那么试问,在爬坡过程中的琏升,是如何取得如此之高的毛利率的呢?

第三,市场行情也不对。如果放在2023年的前三季度,电池片企业的日子都还过得去。但是,去年四季度,就连头部电池片企业都勉强打平,最多微利。 琏升科技眉山项目投产就基本上是第四季度了。在如此艰难的市场环境中,公司竟然也能实现其他头部电池企业全年拉通的毛利率水平,岂不怪哉?!

HJT赚钱真要是这么容易,那么所有的TOPCon、所有的BC,估计都要缴枪投降了。

琏升科技怎么看自己年报中披露的毛利率数据呢?该公司的回复是否具备说服力呢?

(1) 问询函回复:“公司太阳能电池产品采用市场化定价机制,不同销售时点价格不同,公司参考市场价格与客户协商确定交易价格。2023年公司太阳能电池产品平均售价0.73元/W(含税)”。

这句话意思是说,HJT的电池价格比TOPCon高。

(2) 问询函回复中,琏升科技把同行电池企业去年1月至9月的电池毛利率拉出来做了对比,证明自己的毛利水平是合理的。

注:关于对琏升科技股份有限公司的年报问询函的回复公告

琏升科技公告,同行业数据取自2023年第三季度报告1-9月数据。公司光伏电池业务毛利率水平与同行业基本一致,较同行业上市公司前三季度的毛利率水平略低,主要系公司对外销售产品集中在第四季度,而第四季度产品的行业平均销售价格较前三季度略有下降所致。

03

超低的产能利用率

一片青草之上,眉山琏升拔地而起

退一万步,假设琏升科技的解释是合理的,那么这种情况在2024年其实也无法延续。除了更卷的电池价格以外,开工率同样能够说明问题。

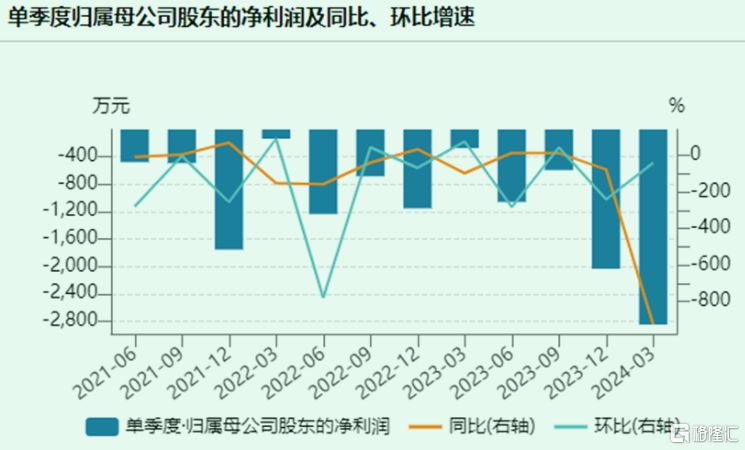

琏升科技2024年“一季度实际生产电池片产品94.22MW,产能利用率为31.41%。”

产能利用低的原因,公司给出的解释是“一季度产线工艺改造以及生产排期安排。”

但是这个项目,不是去年2023年12月底才完成爬坡吗?为什么这么快就又要进行工艺改造了?

琏升科技一季报显示,公司实现营业总收入6202.96万元,同比增长29.28%,归母净利润-2848.77万元,亏损同比扩大925.67%。

来自WIND

04

南通项目,等米下锅

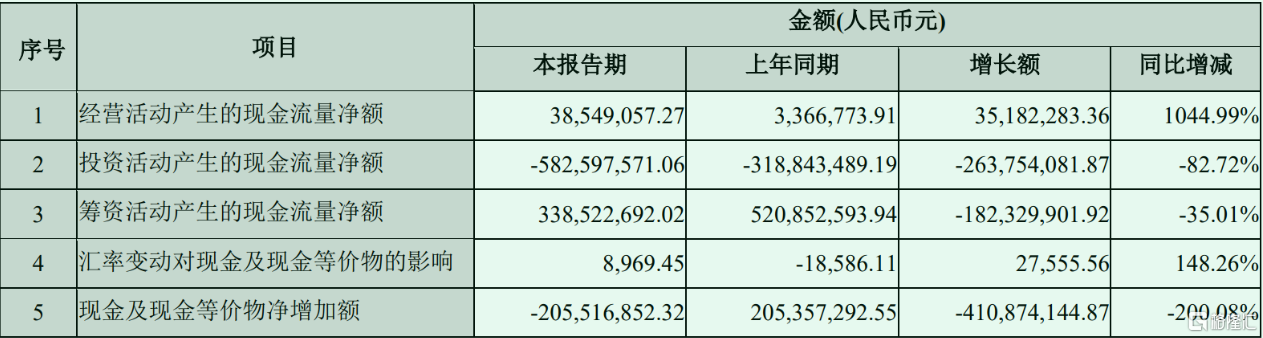

琏升科技2024年一季报合并现金流量表

赶碳号之前关注过琏升科技的融资能力,可谓非常优秀:子公司天津通讯一年做了三次融资,现在又在引入央企华能(基金曜汨能源)。但是琏升科技,摊子铺得实在太大,造血能力实在太差,公司资金链一直很紧张。

年报显示,公司2023年营业收入约2.45亿元,亏损约3974万元;2024年1季度亏损2848.77万元。

现在公司手上有两个光伏大项目。

(1)眉山项目合计建设8GW高效异质结电池片生产线,总投资约40亿元。现在公司只启动了一期3.8GW。前面提到去年下半年投产了1.2GW/年, 在建产能为2.6GW/年。

(2)公司南通“新能源12GW异质结电池项目”计划分三期建设。其中一期3GW预计总投资约20亿元。

在问询函回复中,琏升科技表态:“公司眉山基地二期项目,南通二期、三期项目暂未有资金筹措计划”。但是仅南通一期就需20亿元,这也不是小数字。

公司如何筹措资金呢?在问询函回复如下:

A、银行贷款12亿元

公司子公司江苏琏升科技有限公司已取得银行贷款意向函,意向额度覆盖公司融资需求,目前正在银行授信审批中。

B、公司自筹8亿元

a、天津琏升自有或银行贷款。天津琏升母公司报表资产负债率仅15.57%,融资能力良好。

b、天津琏升股权融资。公司将继续推进天津琏升股权融资工作,获取增量资金。目前天津琏升已与四川巨星企业集团有限公司签署了《意向协议》,约定其以现金方式向天津通讯增资合计8,000万元;与曜汨能源管理(北京)合伙企业(有限合伙)签署了《关于天津三五互联移动通讯有限公司之增资协议》,约定其以现金方式向天津通讯增资合计3,000万元。

c、南通项目公司股权融资。未来将根据发展情况引进战略投资者,推进项目股权融资。

d、控股股东海南琏升为公司提供总额不超过4,000万元(含)的无息借款额度。

年报显示,琏升科技净资产只有3亿元,负债率69.32%,逼近70%红线;2024年1季报净资产为2.97亿,负债率为68.67%。

结合现在光伏行业全产业链过剩,全产业链面临亏损的大环境,你觉公司能从银行取得12亿的贷款吗?

另外,眉山项目也需要钱。

“眉山琏升项目第一阶段3.8GW及厂房投资约23亿元,其中股东投入9.45亿元已全额收到,厂房代建约4亿元,取得金融机构固定资产融资贷款7亿元,剩余约2.55亿元将由后续经营活动现金流覆盖。

去年,公司的经营活动产生的现金流净额为-7660万元。现在光伏行业几乎陷入全产业链普遍亏损的状况。那么,该项目的经营性现金流,能支持公司继续投资吗?

05

产业招商中的一个样本

琏升科技本来就是一家钱不多的小公司,但是它能在眉山、南通干出两个光伏大项目,并不令人意外。

因为这一轮光伏周期中,光伏项目牵头方虽然是企业,但最先掏钱、掏资源出来的,往往是地方政府/地方国资。

交易所问询函要求公司解释,“2023年第四季度,琏升科技新增使用权资产账面价值4.09亿元,新增租赁负债余额为4.27亿元”。因此,琏升科技详细披露了眉山代建厂房经过。

(1)2023年2月,眉山琏升与丹棱县人民政府指定的县属国有企业丹棱工投签署《新能源8GW高效异质结电池片项目厂房建设及租赁协议》,由丹棱工投作为投资建设主体为“一期新能源8GW高效异质结电池片项目”定制厂房,预计定制厂房总投资不超过人民币4亿元,厂房达到建设要求并验收合格后,丹棱工投按照协议约定的条件向眉山琏升出租厂房。

(2)根据约定:厂房租赁期限15年,在租赁期限内,第4年起眉山琏升向丹棱工投支付租金;第4-15年为有偿租赁期间,有偿租赁期间租金总额以眉山琏升、丹棱工投双方确认的项目建设全成本要素核算,按12年等额成本折算得出年租金标准。

上面两段话概括下:光伏项目政府代建厂房,前三年免租金。对于牵头做项目的企业来说,只需要采购设备和原料、招聘员工就行了。

最近,多位企业家向赶碳号反馈,这一轮周期的最大不同之处在于,各地政府产业招商力度之大、参与之深都前所未有。有地方国资的信用做背书,任何一家小企业都不会在洗牌中轻易出局。

仍以琏升科技为例,资本市场再融资趋严趋紧之后,公司的多笔融资均是通过股权、债务等解决,并没有借助上市公司平台。

后 记

最近以来,硅料已经击穿行业成本线,至此光伏主材四大环节基本全部进入亏损状态。

但是,另外一个非常魔幻的现象却是,最近开工的光伏大项目走马灯一样,一个接一个令人眼花缭乱:电池、硅片、硅料,哪个环节产能投资最重,需要投的钱最多,反而哪个环节的大项目最多。

一边是血亏,一边是拼命投。这很违反常识。事出反常必有妖。

赶碳号忽然想起,在去年底的光伏行业协会年会上,隆基绿能董事长钟宝申说过的一句话:“光伏产能扩张在某种意义上是什么?花钱的人,花的不是自己的钱”。也许,这才是事情的本质。果真如此,这个事情之恶,可能就恶在这里。

赶碳号最近通过不同渠道听到一些传闻,未经证实:此前干光伏大项目最猛的四川宜宾,和光同程等为代表的一批光伏项目已经暴露出问题,广东省对于光伏项目审批据说已开始采取审慎态度,安徽省则对光伏项目采取“全省一盘棋”来评估等等。

END