下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

(题图)

(题图)

文|新熔财经

作者|宏一

都2024年了,没想到还有用到健康码的一天。

前段时间,我咳嗽比较严重,去当地医院挂号做了个肺部CT,结果医生居然让我出示健康码,让我感受到了久违的、被健康码“支配”的恐惧。

以前,出门可以不带身份证,但绝对不能不扫健康码,虽然有助于精准防疫,但确实让出行变得更加不便,我就经历过在节假日出门,因为人太多网络不好,导致健康码刷不出来,最后在高铁站滞留了一个小时,险些错过高铁。

不过,如今疫情得到了有效控制,健康码也已经成为“时代的眼泪”,可对有些企业而言,这种变化却并非全然是好事。

作为“抗疫第一股”的圣湘生物就应该深有感触。

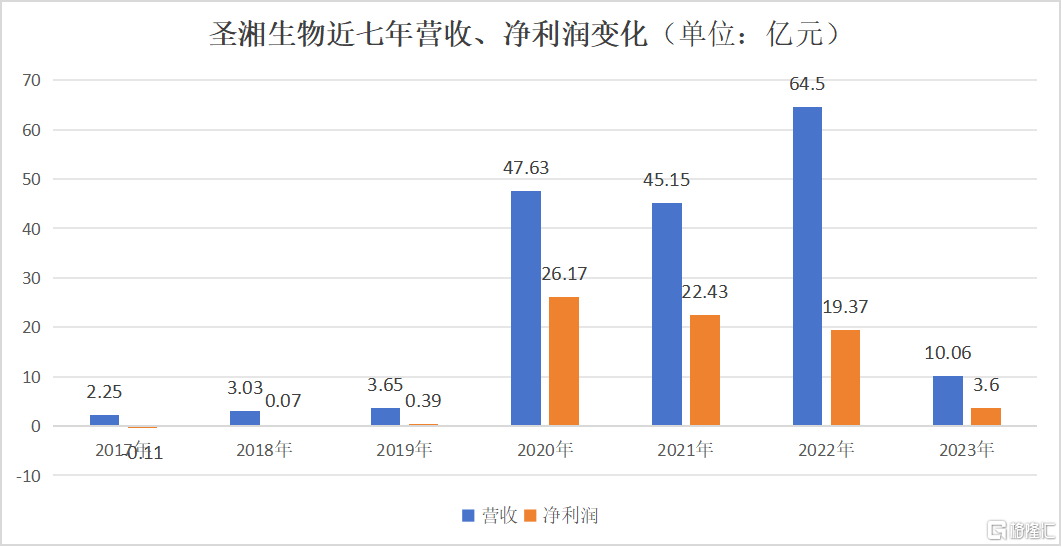

这家集诊断试剂、仪器、第三方医学检验服务为一体的体外诊断解决方案的提供商,在2020年之前的营收规模还不足4亿元。

2020年初疫情爆发,核酸试剂、仪器及检测服务的需求激增,同年1月,圣湘生物的新冠病毒核酸检测试剂盒获批上市,成为国内新型冠状病毒检测产品最早获批上市的前6家企业之一,圣湘生物也随之驶入了发展“快车道”。

短短半年时间,圣湘生物迅速完成了一系列的上市筹备工作,2020年8月就成功在科创板上市,同时业绩也进入了“爆发期”。2020年,圣湘生物的营收、净利润达到47.63亿元、26.17亿元,同比暴涨1204%和6528%。

不过,虽然圣湘生物的业绩实现了爆发式的增长,但被疫情“带飞”的弊端也很明显,即需求的非持续性。

(数据来源:圣湘生物财报 制图:熔财经)

果然,伴随着疫情的褪去,圣湘生物“疲态尽显”,2023年,圣湘生物营收10亿元,同比下滑84%,只有2022年的不到两成,归母净利润3.6亿元,同比下滑81%,扣非后净利润仅剩6809万元,同比下滑96%。

所幸圣湘生物似乎也懂得未雨绸缪,在2022年末就开启了“二次创业”的新征程。经过一年的锤炼,2024年圣湘生物的“二次创业”能否填补失去的新冠红利?

营收利润双增,也没能挽救投资者信心

近日,圣湘生物发布了2024年第一季度业绩预告,单从数据层面来看,这份“成绩单”颇为亮眼。

数据显示,圣湘生物预计2024年第一季度实现营业收入3.91亿元,同比增长100%;实现归母净利润8149万元,同比增长36%;预计实现扣非后的归母净利润7434万元,同比增长1978%。

这样的业绩增速,对比核酸检测红利期也不遑多让。

之所以能取得这样的增长,一方面得益于圣湘生物在妇幼健康、呼吸道疾病、血缘感染性疾病检测等常规业务的恢复。

在妇幼健康领域,圣湘生物研发的HPV检测产品中标二十五省体外诊断试剂集采;在呼吸道疾病领域,圣湘生物已搭建涵盖60余种产品的矩阵式布局,能够提供单检、多联检、免疫抗原、耐药基因筛查、快速药敏、病原体二代测序等多种组合方案……

并且,2023年以来圣湘生物还有多款产品取得了国家药监局颁发的《医疗器械注册证》,比如B族链球菌核酸检测试剂盒(PCR-荧光探针法)、柯萨奇病毒A6型/A10型核酸检测试剂盒(PCR-荧光探针法)等。

另一方面,圣湘生物的海外市场开拓工作也在稳步推进。

在非洲市场,圣湘生物与加纳、加蓬、多哥、贝宁、埃塞俄比亚等近50个国家和地区有贸易往来和合作。

在亚洲市场,圣湘生物2023年已经在印尼实现了本地化生产,并且在今年1月,还受邀出席了印尼-中国医疗健康与生物科技投资论坛,并签订了相关战略合作,未来将进一步参与印尼包括重大传染病防控、癌症早期筛查、母婴健康保障在内的国家项目。

在欧盟,圣湘生物的降钙素原(PCT)检测试剂盒(化学发光法)等60项产品获得欧盟CE认证,覆盖心肌标志物、炎症、肿瘤标志物、甲状腺功能、性激素、糖代谢、生长发育等项目,已经构建了相对比较完善的面向国际市场的产品矩阵……

然而,圣湘生物在一季度所展现出来的业绩增速,却并没能打动资本市场,在业绩预告发布当日,圣湘生物的股价跌超1.4%,报收18.1元。这其实是因为,圣湘生物一季度的业绩增长,大部分是建立在去年同期低基数基础上。

这也揭示了,在投资者心中,现阶段圣湘生物似乎还没找准能扛旗的“第二增长曲线”。

呼吸道类产品拉动业绩增长,但新故事仍不够诱人

2020年,圣湘生物能够迅速且顺利地登陆科创板,新冠病毒核酸检测试剂盒功不可没,如今非常规业务的急速消退,想要扭转股价颓势,圣湘生物必须拿出营收体量可以与新冠病毒核酸检测试剂媲美的产品。

在这样的形势下,呼吸道类产品,成为被圣湘生物寄予厚望的“新故事”。

不过,圣湘生物并没有病急乱投医,呼吸道类产品也确实具有可观的增长潜力。根据圣湘生物的财报数据显示,2023年,圣湘生物的常规试剂销售收入达到7.84亿元,同比增长超过150%,其中,呼吸道类产品营业收入超过4亿元,同比增长达到680%。圣湘生物的官微也表示,呼吸道类产品是支撑其2024年第一季度业绩增长的关键产品之一。

呼吸道检测业务的迅速增长,从需求端来看,与2023年下半年呼吸道感染性疾病在多地叠加流行带来的机遇有关。

呼吸道疾病本就是全球感染人次最多、传播范围最广的疾病类型之一,而从9月开始,中国多地感染呼吸道疾病患者不断增加,11月23日,北京市疾控中心发布数据显示,门诊中流感病毒核酸阳性率超过四成,其他多种病原体共同流行。

从供给端来看,圣湘生物进一步推出DiseaseXSolution呼吸道解决方案,还顺应了“居家检测”的热潮,把握C端蓝海市场的增长机遇,在渠道上联合美团京东等上门检测提供服务,最终使得呼吸道类产品对公司业绩产生了积极影响。

(图源:京东买药)

可即便如此,圣湘生物通过呼吸道类产品讲出的“新故事”,仍然不足以打动投资者。

第一,从规模来看,呼吸道类产品虽然已经成为圣湘生物发展最快的业务板块之一,但该产品收入占营收比重尚不足50%,暂时无法承担曾经新冠病毒核酸检测试剂盒的“角色”。

第二,从竞争来看,虽然分子诊断方案能够精准诊断病原、有效避免药物滥用,且相关产品正步入市场普及加速期,但分子诊断这个赛道的竞争同样激烈。

根据前瞻产业研究院引用Grand View Research的统计,受新冠疫情影响,2022年全球分子诊断市场规模增至308.9亿美元,而在全球分子诊断市场竞争中,国外市场发展更为成熟,市场份额向欧美地区厂商高度集中,包括罗氏、诺华、雅培、西门子等著名跨国集团,其中,罗氏为全球最大的分子诊断公司,市场占比达29%。

与这些公司相比,圣湘生物虽然已经深耕国内分子诊断领域多年,在整体解决方案设计及产品性能上有较强的竞争优势,但想要成为技术领先、价格更优、品类更全的龙头型企业,还需要投入更多的时间和精力。

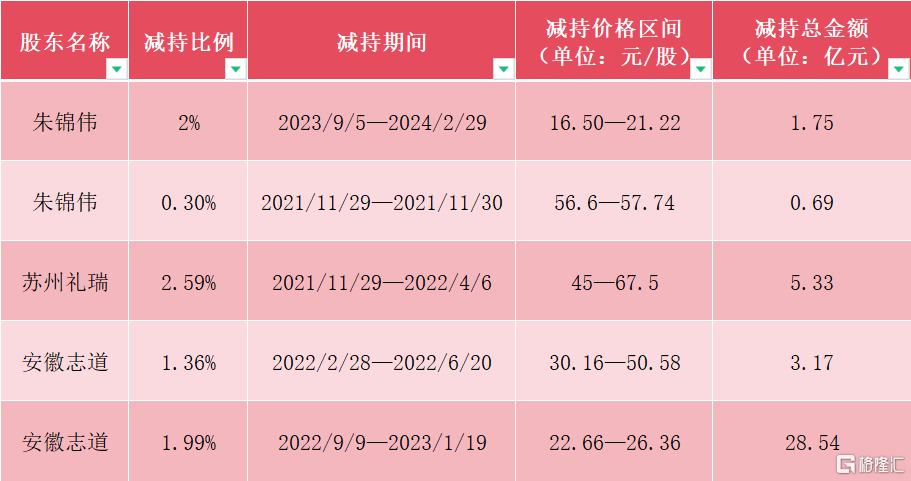

第三,股东的频繁减持,也在不断降低资本对圣湘生物未来成长的预期。

据“子弹财经”不完全统计,近四年,苏州礼瑞共减持套现5.33亿元,安徽志道减持套现31.7亿元,朱锦伟减持套现2.44亿元。

(圣湘生物近四年主要股东减持情况汇总)

(数据来源:圣湘生物公告 制图:熔财经)

股东的大额减持下,哪怕圣湘生物及管理层多次通过股份回购的方式试图提升股价和投资者信心,但收效甚微,没能扭转股价上的颓势。

截至4月26日收盘,圣湘生物的股价报收19.07元,市值112.22亿元,较上市首日蒸发近300亿元。

《孙子兵法·九变篇》曾说道:“将不通于九变之利者,虽知地形,不能得地之利者矣”。

圣湘生物董事长兼实控人戴立忠并非不懂变通之人,但戴立忠似乎还并未意识到,“第二增长曲线”的关键价值并不在于增长,而在于变向,即不是在市场下滑时被迫转型,而是在第一增长曲线尚未到顶之前,主动遇见后续的机遇,并积极调整。

从这个角度来说,圣湘生物的“二次创业”有些晚了。

2024年,呼吸道亦或者是HPV、血筛、测序等产品,想要成为新的业绩增长点,助力圣湘生物摆脱疫情红利消失后业绩断崖式下跌的困境,仍将面临不小的难度。

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。