下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

4月22日财政部公布一季度财政收支情况。一季度,全国一般公共预算收入60877亿元,同比下降2.3%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素影响后,可比增长2.2%左右。

核心观点:财政支出力度下滑,专项债发行较慢或为短期扰动,土地出让收入能否企稳仍需长期观察

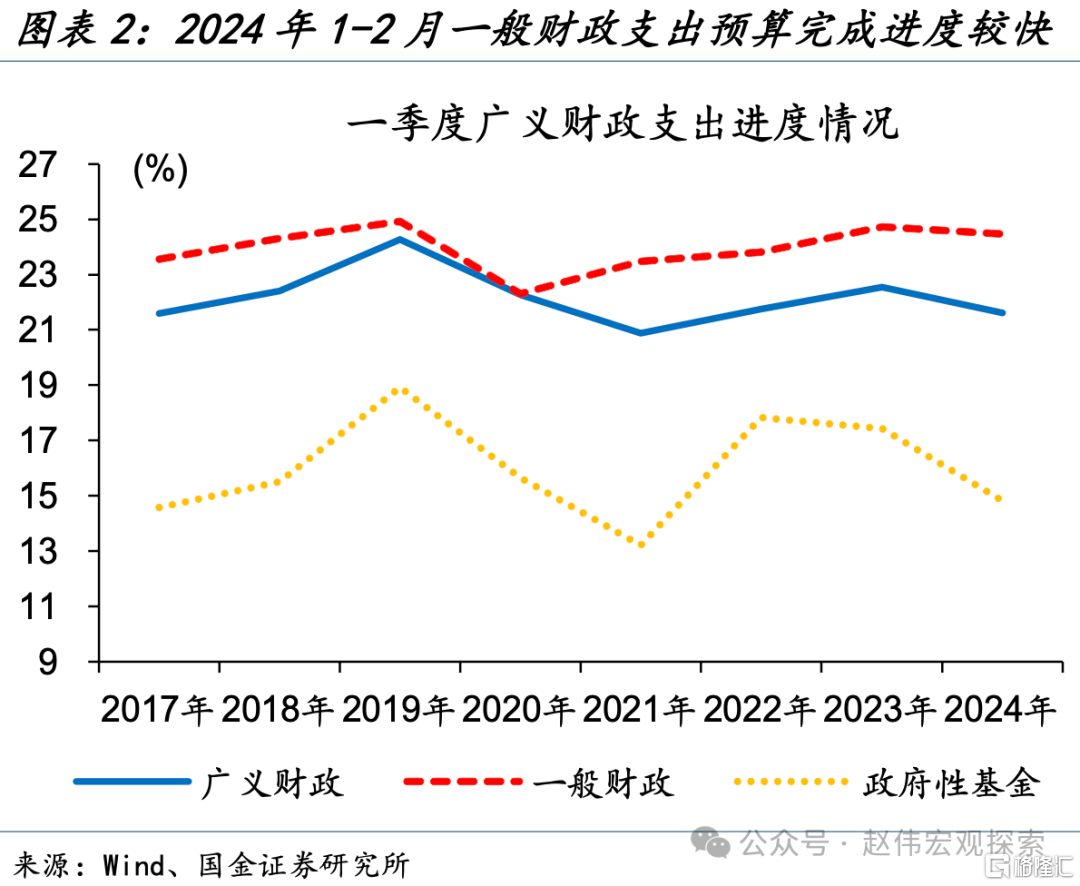

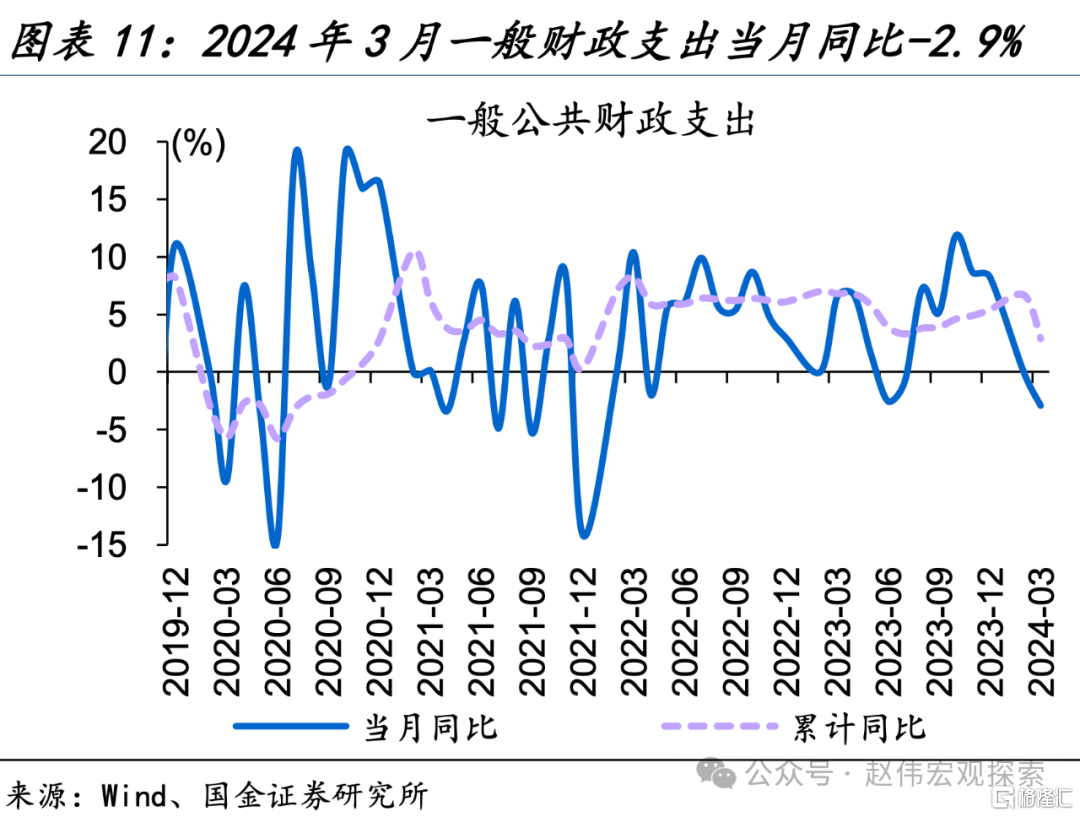

3月广义财政支出明显回落,主因专项债发行进度较慢及土地出让收入拖累。3月,广义财政支出累计同比由正转负降至-1.5%,当月同比为-7.8%、较1-2月同比下滑超10个百分点。从预算完成度看,3月广义财政支出预算完成度为8.1%、低于2023年同期的9.1%,政府性基金支出预算完成度仅5.5%、明显低于2023年同期的7.3%。

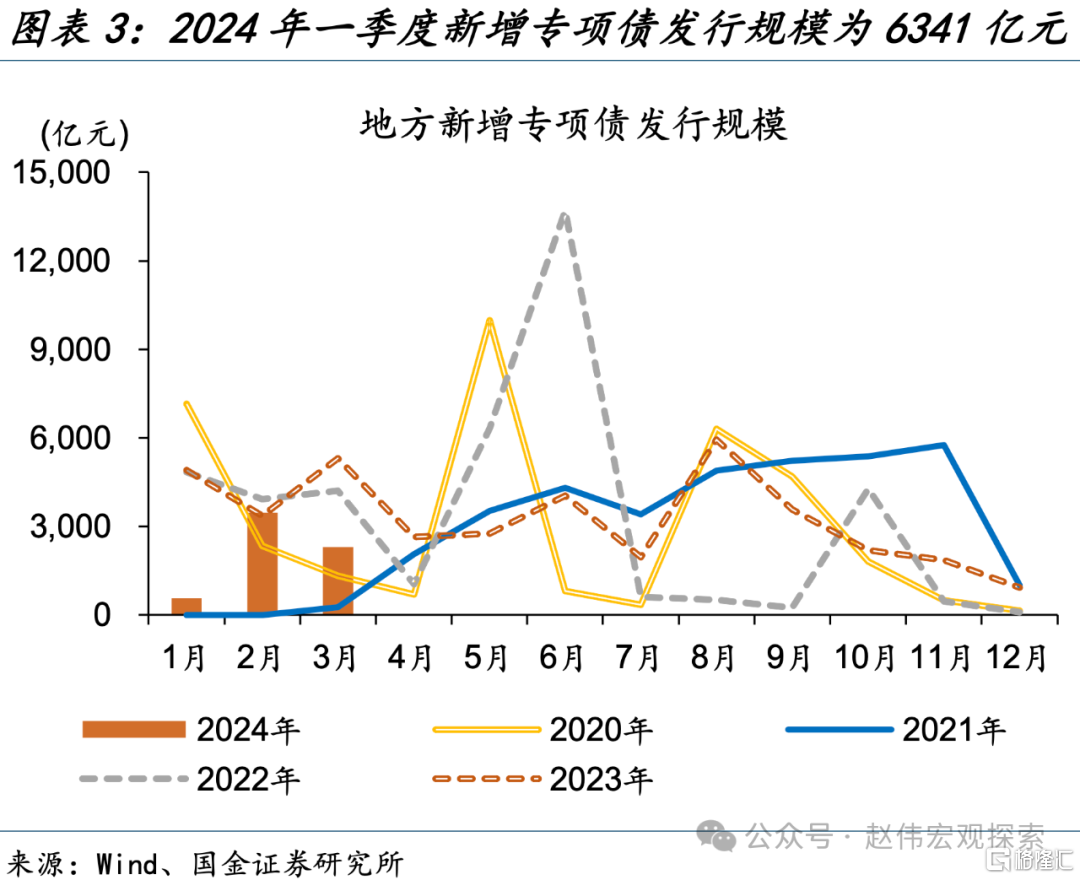

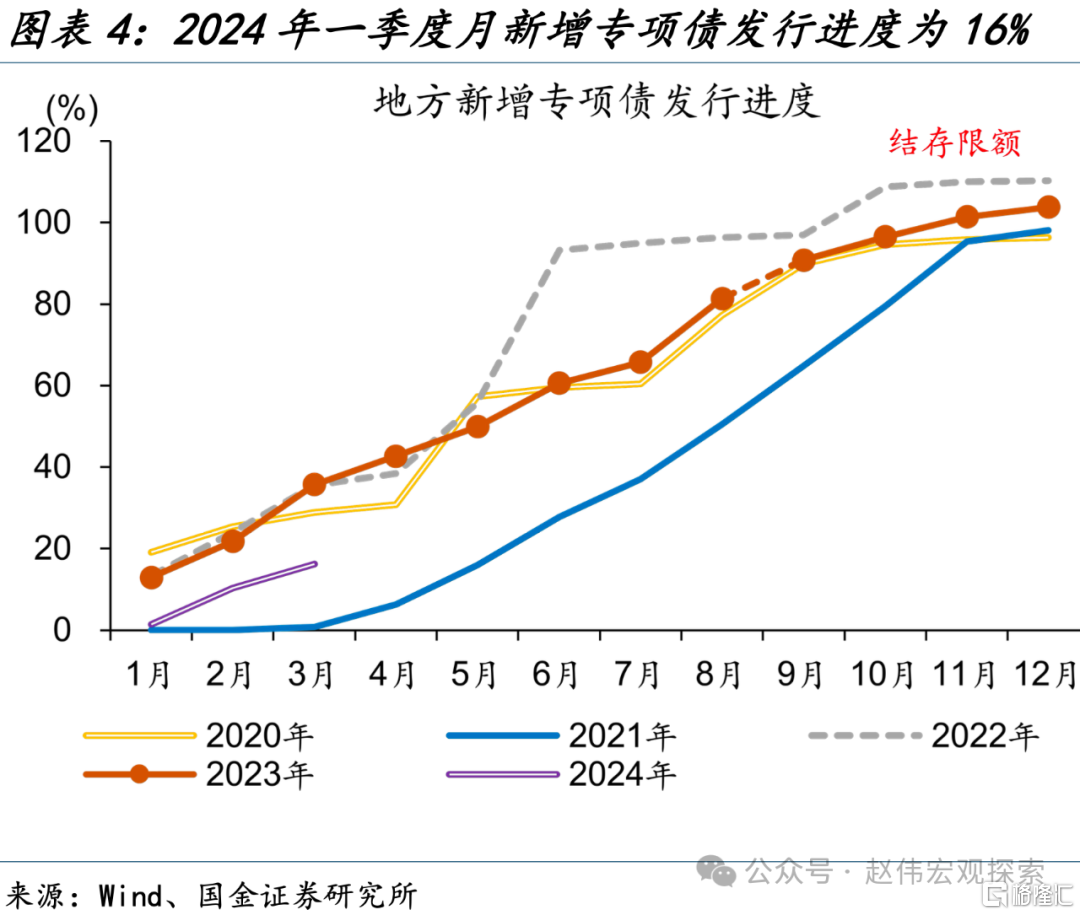

往后看,财政“余粮”明显增长,万亿国债多为2023年底、2024年初下达等,或可有效支撑后续广义财政支出加力。一季度新增专项债发行较慢或为短期扰动。2024年一季度,地方新增专项债共发行6341亿元,低于2023年一季度新增专项债发行的1.36万亿元;一季度地方新增专项债发行进度仅16%、落后2023年同期约19个百分点。4月中旬国家发改委表示对专项债项目已筛选完毕,5月起地方新增专项债或可提速,支撑后续政府性基金支出加力。

土地出让收入能否企稳或将长时间掣肘广义财政支出强度。2024年政府性基金收入增长目标设定为0.1%,但一季度地方国有土地出让收入仍持续下滑、3月同比下降21%。根据2023年土地出让收入占比测算,若国有土地财政收入下降10%,对应广义财政支出增速下降近2%。后续土地出让收入能否企稳或是影响广义财政支出强度的重要因素之一。

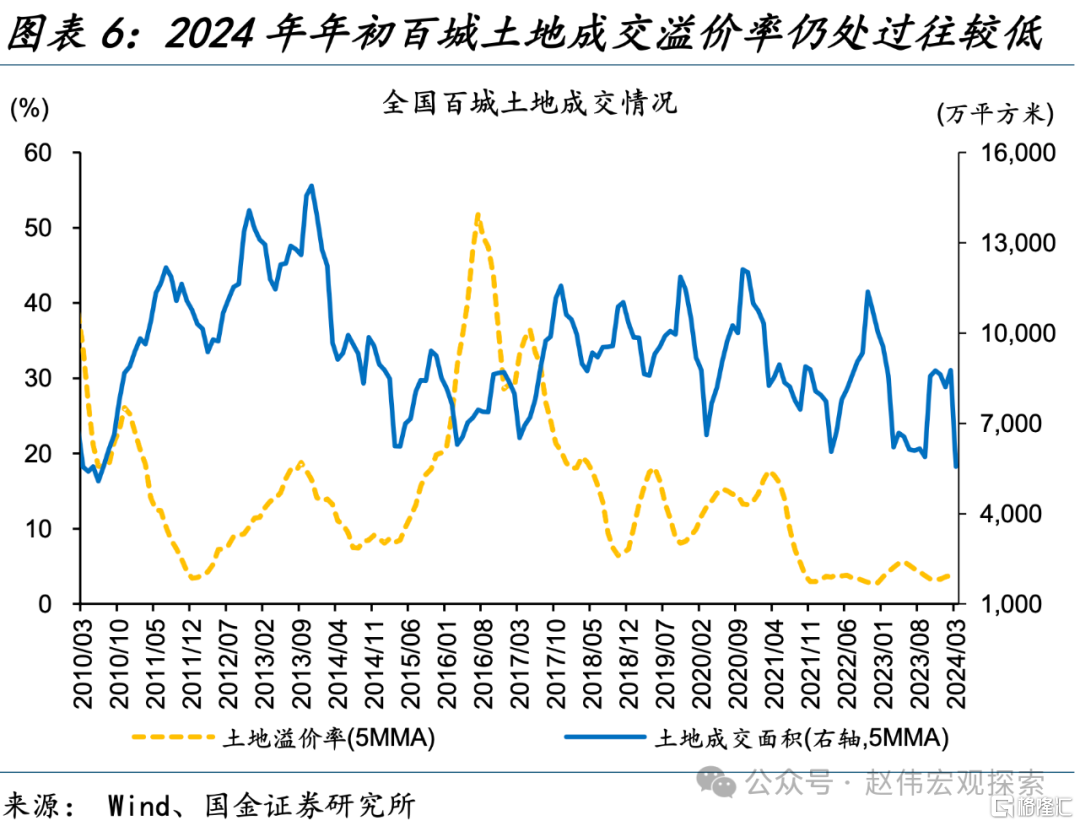

重申观点:3月广义财政支出明显回落,主因专项债发行进度较慢及土地出让收入拖累。专项债发行较慢或为短期扰动,4月中旬国家发改委对专项债项目已筛选完毕,5月地方新增专项债或可提速,进而支撑政府性基金支出加力。一季度百城土地成交仍处过往较低水平,4月新房成交同比尚在探底,后续土地出让收入能否企稳仍需观察。

常规跟踪:广义财政支出强度明显回落,主因专项债及土地出让收入拖累

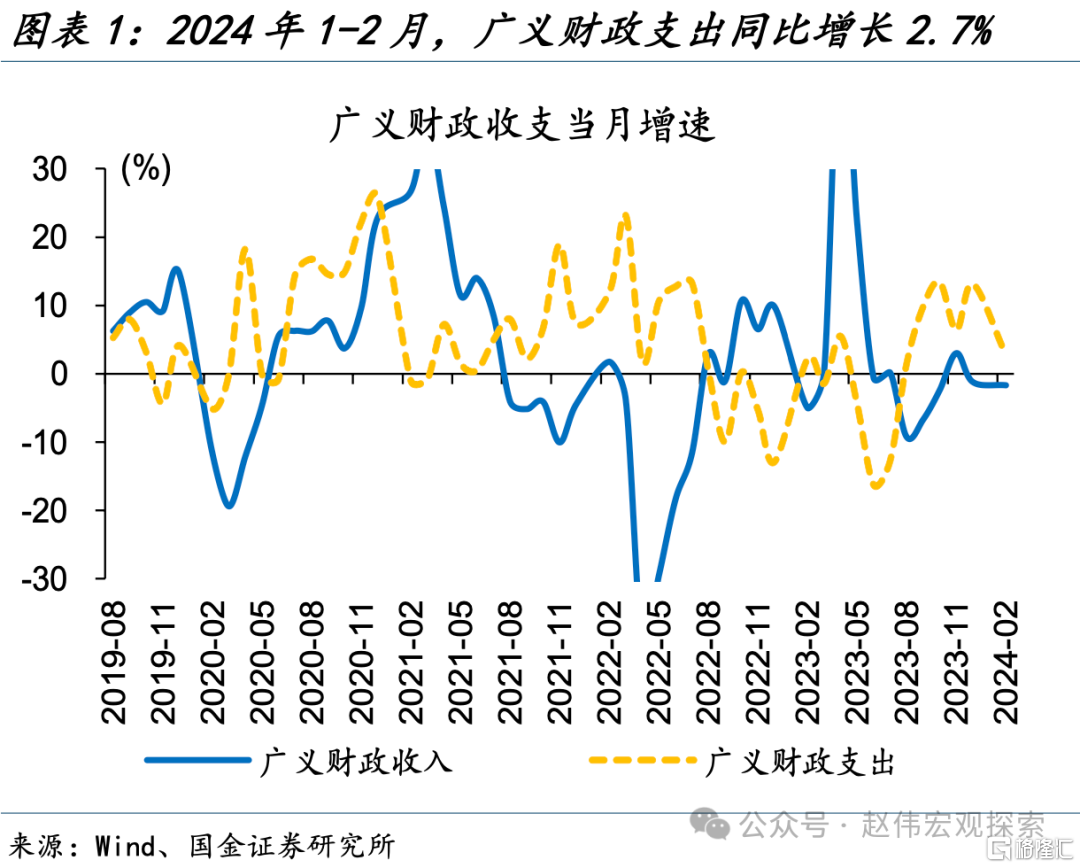

广义财政支出强度明显回落。3月,广义财政支出累计同比由正转负降至-1.5%,当月同比为-7.8%;一般财政支出当月同比下降2.9%,较1-2月下降近3个百分点;政府性基金支出当月同比下滑-23%,较1-2月降幅走阔近13个百分点。3月广义财政支出预算完成度为8.1%,低于过去五年同期的8.5%。

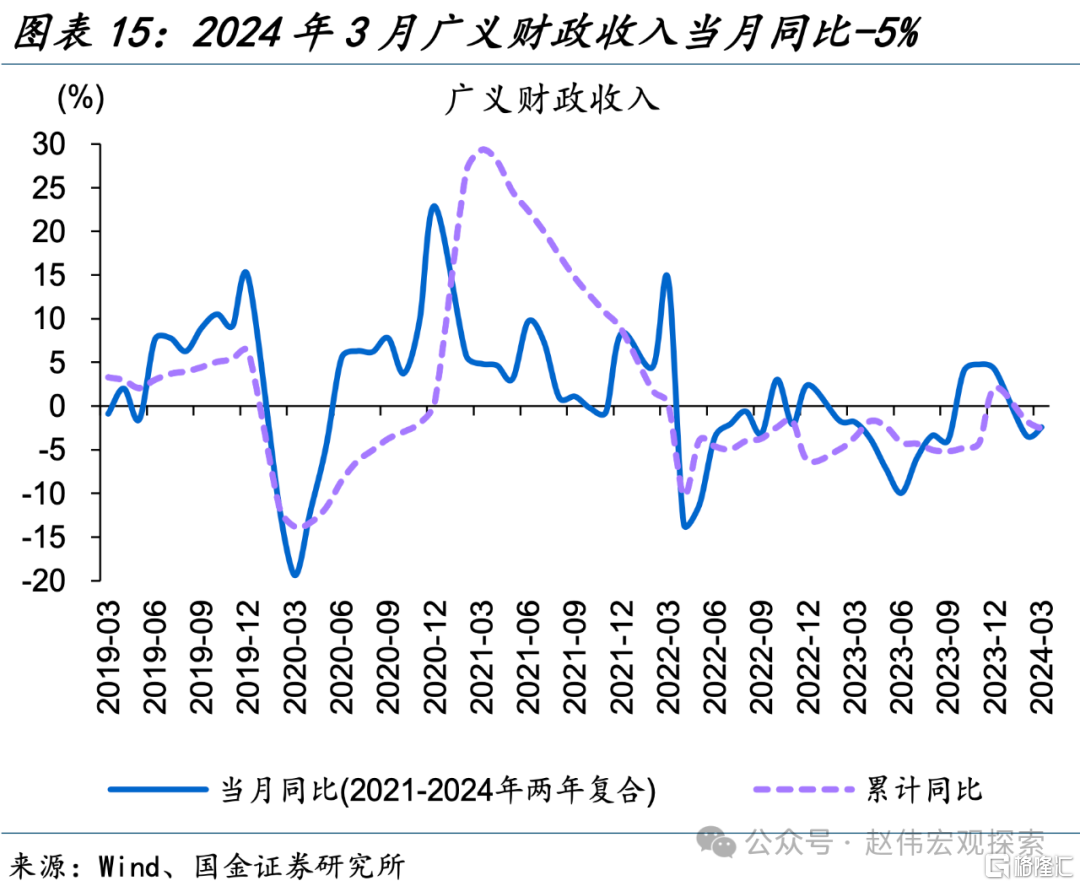

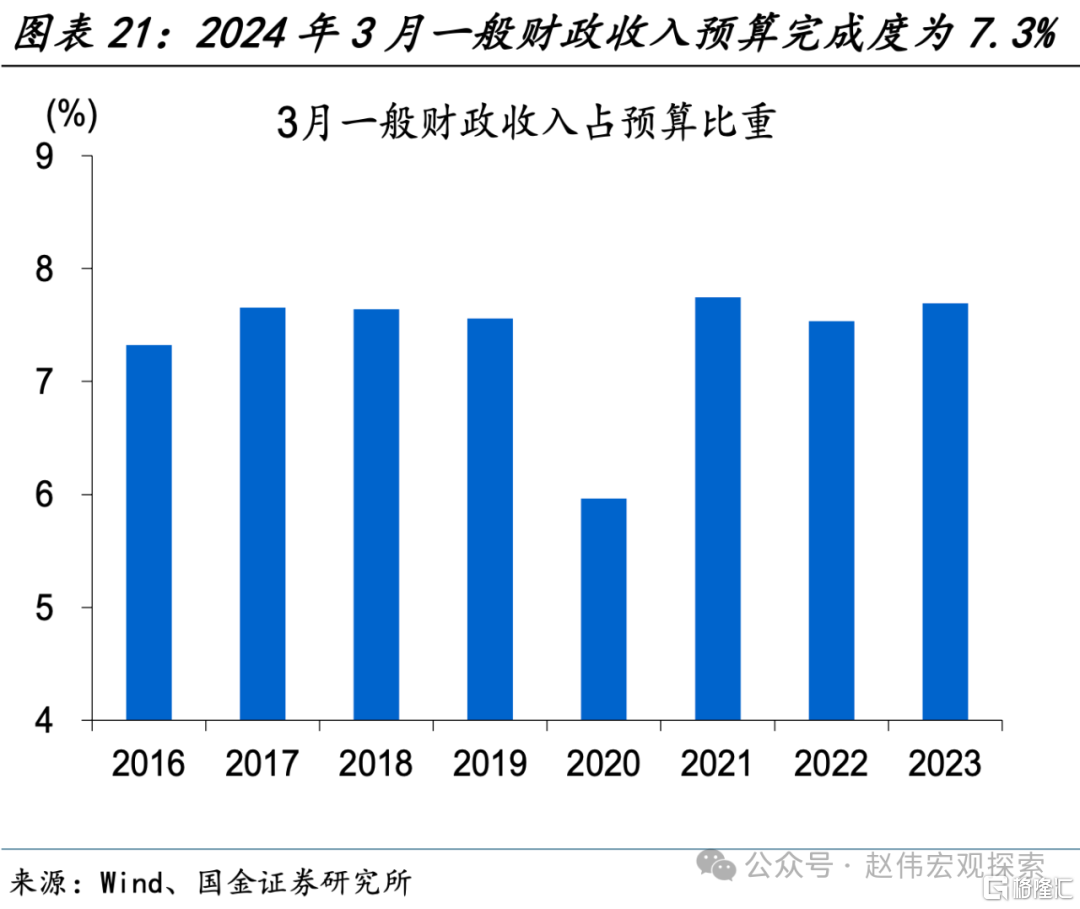

广义财政收入延续低迷。3月,广义财政收入当月同比-5%,剔除基数影响,两年复合同比为-2.4%与1-2月的-2.3%基本持平。广义财政收入延续下滑主因政府性基金收入拖累;3月政府性基金收入同比下降近16%,较1-2月回落近19个百分点。3月广义财政收入预算完成度为6.6%,低与2023年同期的7%,与过去五年平均6.7%基本持平。

风险提示

经济复苏不及预期,政策落地效果不及预期。

事件

事件:4月22日财政部公布一季度财政收支情况。一季度,全国一般公共预算收入60877亿元,同比下降2.3%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素影响后,可比增长2.2%左右。

核心观点:支出力度下滑,专项债为短期扰动,土地出让收入能否企稳仍需跟踪

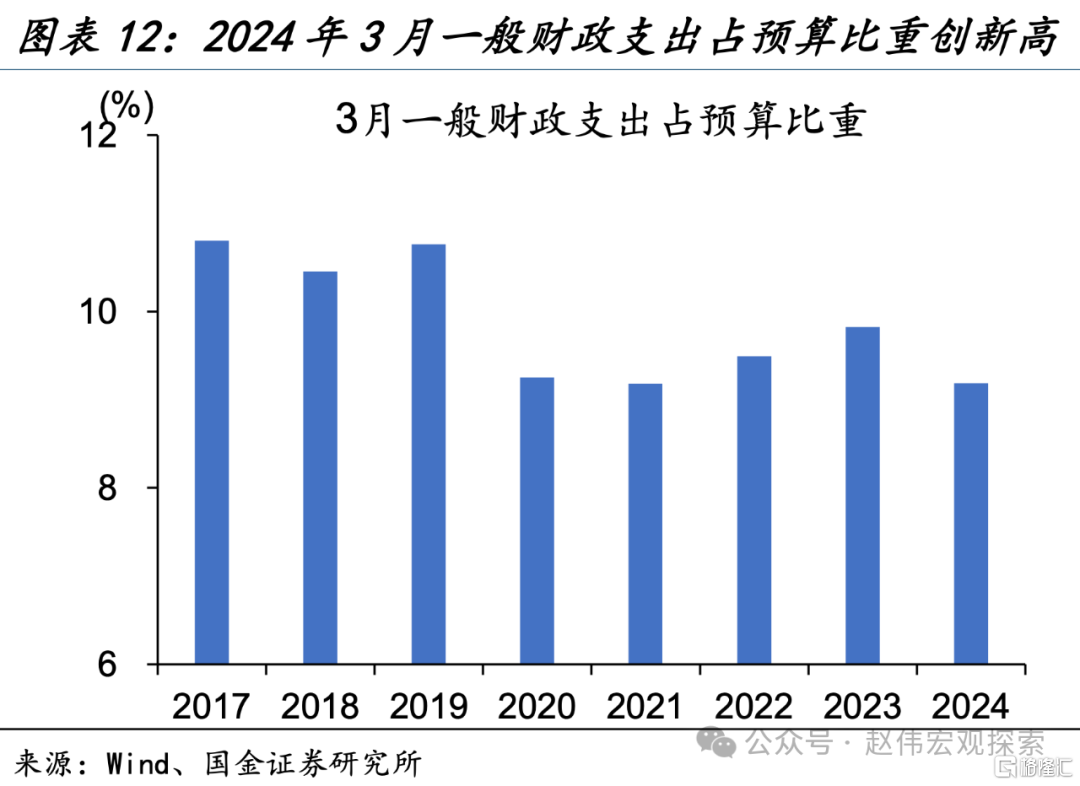

3月广义财政支出明显回落,主因专项债发行进度较慢及土地出让收入拖累。3月,广义财政支出累计同比由正转负降至-1.5%,当月同比为-7.8%、较1-2月同比下滑超10个百分点。从预算完成度看,2024年3月广义财政支出预算完成度为8.1%、低于2023年同期的9.1%;其中,政府性基金支出预算完成度仅5.5%、明显低于2023年同期的7.3%及过去五年同期的均值6%,一般财政支出预算完成度为9.2%、略低于2023年同期的9.8%。

一季度新增专项债发行较慢或为短期扰动。2024 年一季度,地方新增专项债共发行 6341 亿元,低于 2023 年一季度新增专项债发行的 1.36 万亿元;发行进度上看,一季度地方新 增专项债发行规模占新增额度比例仅 16%、落后 2023 年同期约 19 个百分点。3 月地方新 增专项债仅发行 2307 亿元、低于 2023 年同期近 3000 亿元。2024 年一季度新增专项债发 行较慢或缘于对应项目筛选慢于 2023 年同期。4 月中旬国家发改委表示对专项债项目已

筛选完毕[1],5月起地方新增专项债或可提速,支撑后续政府性基金支出加力。

相较专项债发行较慢的短期扰动,土地出让收入能否企稳或将长时间掣肘广义财政支出强度。2024年政府性基金收入增长目标设定为0.1%,但一季度地方国有土地出让收入仍持续下滑,3月同比下降21%。同时,年初新房成交延续低迷态势,土地成交溢价率、成交面积仍处过往较低水平,土地出让收入能否完成企稳仍需跟踪。根据2023年土地出让收入占比测算,若国有土地财政收入下降10%,对应政府性基金收入下滑9%,广义财政支出增速下降近2%。后续土地出让收入能否企稳或是影响广义财政支出强度的重要因素之一。(详见《被“低估”的财政》)

重申观点:3月广义财政支出明显回落,主因专项债发行进度较慢及土地出让收入拖累。专项债发行较慢或为短期扰动,4月中旬国家发改委对专项债项目已筛选完毕,5月地方新增专项债或可提速,进而支撑政府性基金支出加力。而一季度百城土地成交规模及溢价率仍处过往较低水平,4月新房成交同比尚在探底,后续土地出让收入能否企稳仍需观察。

常规跟踪:广义财政支出强度明显回落,主因专项债及土地出让收入拖累

广义财政支出强度明显回落。3月,广义财政支出累计同比由正转负降至-1.5%,当月同比为-7.8%;一般财政支出当月同比下降2.9%,较1-2月下降近3个百分点;政府性基金支出当月同比下滑-23%,较1-2月降幅走阔近13个百分点。3月广义财政支出预算完成度为8.1%,低于过去五年同期的8.5%。

政府基金支出力度继续下探,多缘于专项债及土地出让收入拖累。3月,政府性基金支出当月同比-23%、较1-2月降幅走阔近13个百分点。从预算完成进度看,3月政府性基金支出预算完成度5.5%,低于2023年同期的7.3%。政府性基金支出继续下探,多缘于收入端土地财政低迷及一季度地方新增专项债发行较慢拖累,一季度地方新增专项债额度发行进度仅16%,低于2023年同期的36%。

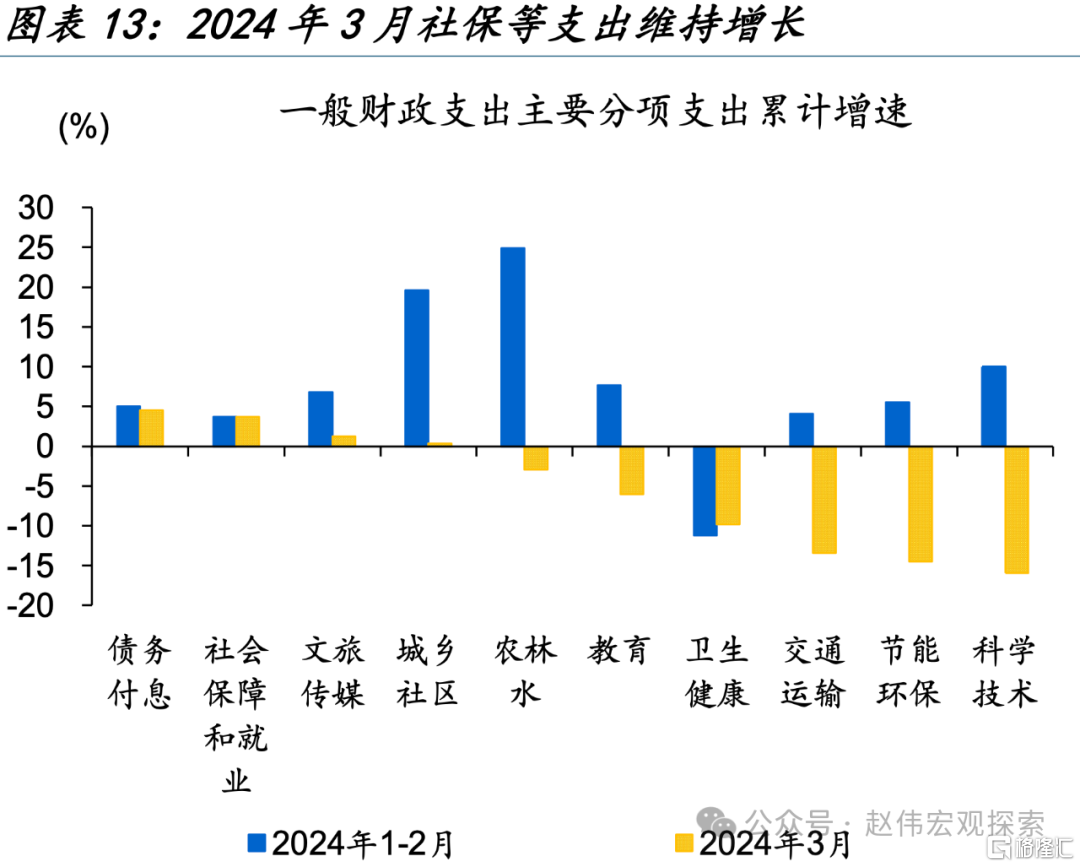

一般财政支出强度回落,社保就业、文旅传媒支出维持一定强度。3月一般财政支出同比下降2.9%、较2月下滑近10个百分点;分项中,社保就业、文旅传媒维持一定强度,当月同比分别增长3.7%、1.2%;从支出占比来看,社保、教育占比较高,分别为18.2%、14.9%,科学技术支出占比较1-2月提升约0.5个百分点。整体来看,3月一般财政支出预算完成度为9.2%,低于2023年同期的9.8%。

广义财政收入延续低迷。3月,广义财政收入当月同比-5%,剔除基数影响,两年复合同比为-2.4%与1-2月的-2.3%基本持平。广义财政收入延续下滑主因政府性基金收入拖累;3月政府性基金收入同比下降近16%,较1-2月回落近19个百分点。3月广义财政收入预算完成度为6.6%,低与2023年同期的7%,与过去五年平均6.7%基本持平。

政府性基金收入继续下滑,土地出让收入降幅走阔。3月,政府性基金收入当月同比约-16%,剔除低基数影响,两年复合同比-16.7%、较1-2月降幅走阔5个百分点;土地出让收入继续回落、两年复合同比-21%,较1-2月降幅走阔超5个百分点;3月政府性基金收入预算完成度4.6%,低于2023年同期的4.9%。

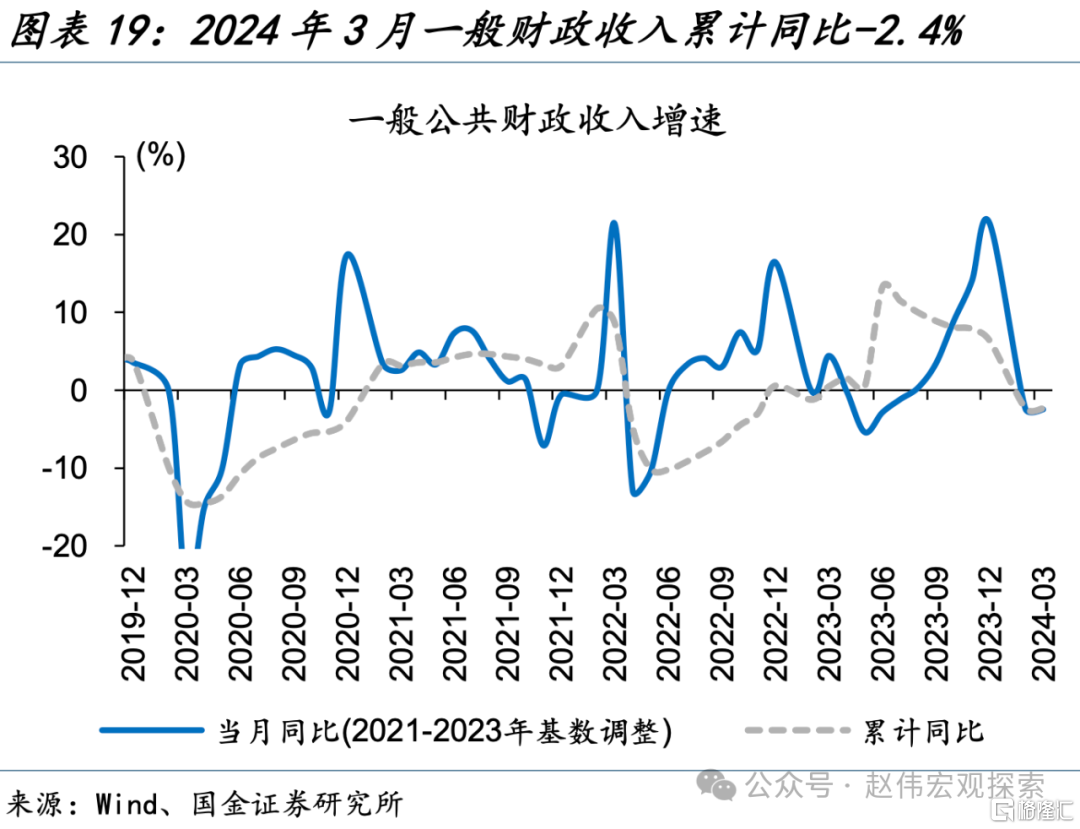

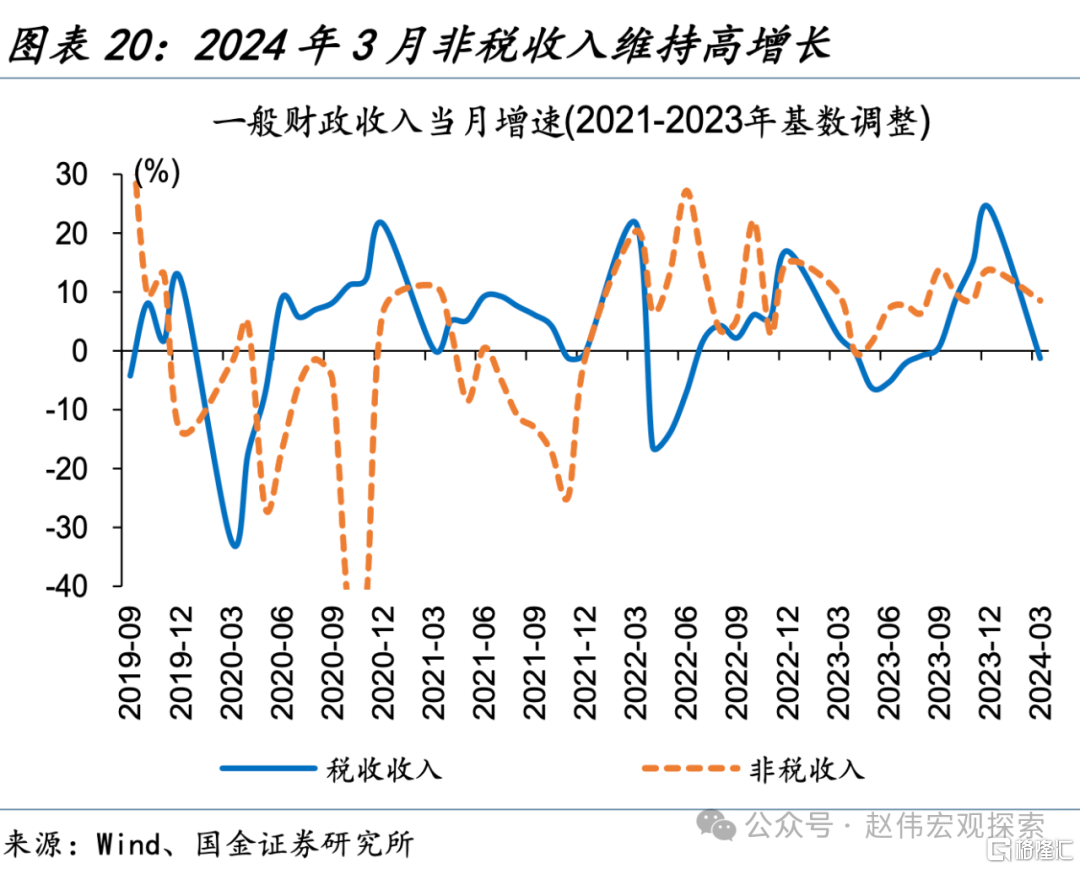

一般财政收入下滑主由税收基数效应及翘尾因素影响。3月,一般财政收入同比-2.4%、与1-2月持平;税收收入同比下滑7.7%,非税收入同比增长12.2%。税收收入同比下降主要受到2023年年初制造业中小微企业部分缓税入库的高基数及年中出台的减税政策翘尾因素等影响,增值税受影响较大、3月当月同比继续下探至-12.1%。3月一般财政收入预算完成度为7.3%、低于2023年同期的7.7%,持平于过去五年平均水平。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文来自国金证券2024年4月23日发布的《财政发力,短期扰动与长期掣肘——2024年3月财政数据点评》,分析师:赵伟S1130521120002;候倩楠