下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源 | 壹财信(ID:yicaixin331)

作者 | 赵书涵

2月1日,浙江力聚热能装备股份有限公司(下称“力聚热能”)在上交所主板IPO的审核状态变更为“注册生效”,保荐机构为中信证券,审计机构为立信所。

力聚热能在报告期内曾进行现金分红接近3亿元,而此次IPO将募集2亿元用于补充流动资金,这引起不小的争论。今年3月15日,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,剑指拟上市企业上市前突击“清仓式”分红等情形,新规的出台似乎直击力聚热能,不知道又将给力聚热能的上市带来何种影响?

采购打破原则需关注

此前,《壹财信》已经关注到了力聚热能与参股公司西安热力聚锅炉有限责任公司(下称“西安力聚”)在报告期内的关联交易。深入分析后发现,西安力聚的控股股东西安市热力集团有限责任公司(下称“西安热力”)除了向西安力聚采购锅炉设备外,还通过另外的第三方向力聚热能大额采购设备,而这显然违背了双方合同签署中的“原则”条款。

西安力聚成立于2018年3月28日,其中西安热力持有60%股权,力聚热能持有40%股权。当初的西安力聚又缘何设立呢?

起因是西安热力作为西安市国有独资的集中供热专业化公司、西北地区供热行业的领军企业,主要承担着西安市冬季供暖、夏季制冷、四季生活热水以及工业蒸汽的供应保障工作。因此,西安热力需要大量的锅炉设备以提升自身的供热能力,而其自身及子公司并不具备自行大规模生产锅炉设备的能力。于是,西安热力选择力聚热能作为合作方,合资成立西安力聚,希望力聚热能为新设公司提供技术支持等,并协助新设公司迅速形成相关锅炉的生产能力。

对于力聚热能来说,设立西安力聚,也有利于进一步提升其锅炉设备在当地的知名度,以及通过与西安热力的深入合作,进一步开拓西北五省市场,这是对双方共赢的合作。

据招股书注册稿第345页,按照双方签署的《合作协议》,西安热力的全部燃气热水锅炉及蒸汽发生器采购业务原则上交由西安力聚负责生产。西安力聚设立前两年,由于不具备相应的生产规模和能力,西安热力可委托力聚热能代为生产或从力聚热能采购真空锅炉本体,西安力聚负责安装配套零部件及外包装。另外,西安力聚不具备中大型热水锅炉的生产能力,因此也存在向力聚热能采购热水锅炉本体后再行组装销售的情形。

随着双方合作的开展,2020年至2023年1-6月,西安力聚对力聚热能的采购额分别为1,454.26万元、7,602.54万元、458.21万元和325.36万元,上述金额占力聚热能各期营业收入的比例分别为2.14%、9.59%、0.47%和0.80%。

由于力聚热能在生产旺季存在产能不足的情况,所以西安力聚除了向力聚热能采购锅炉外,也存在向力聚热能销售锅炉的情形。同期,西安力聚对力聚热能的销售金额分别为155.82万元、1,396.43万元、1,866.08万元、939.38万元。

此外,控股股东西安热力也是支撑西安力聚业绩的重要客户。2020年至2023年1-6月,西安力聚对西安热力的销售金额分别为11,473.57万元、1,244.12万元、1,196.57万元、64.95万元。

同期西安力聚的营业收入分别为11,739.05万元、2,640.55万元、3,062.65万元、1,004.33万元,力聚热能和西安热力对西安力聚的各期营收贡献合计占比达到99.07%、100%、100%、100%。

从西安力聚的业绩变化趋势来看,其营收规模的大幅缩小,是受西安热力“煤改气”大型工程完工的影响,西安热力对锅炉设备的需求已经逐渐下降。同时这也间接导致西安力聚对力聚热能的采购金额下滑。

综上,西安力聚的发展并非如设立初期的设想,短短几年已开始走向了下坡路。

但《壹财信》在研究力聚热能的首轮问询回复注意到,西安热力对锅炉设备的采购并非全部来自西安力聚,而是通过另外的第三方再向力聚热能采购设备,这种情形也令人不可思议,显然与双方签署的“原则”条款相违背。

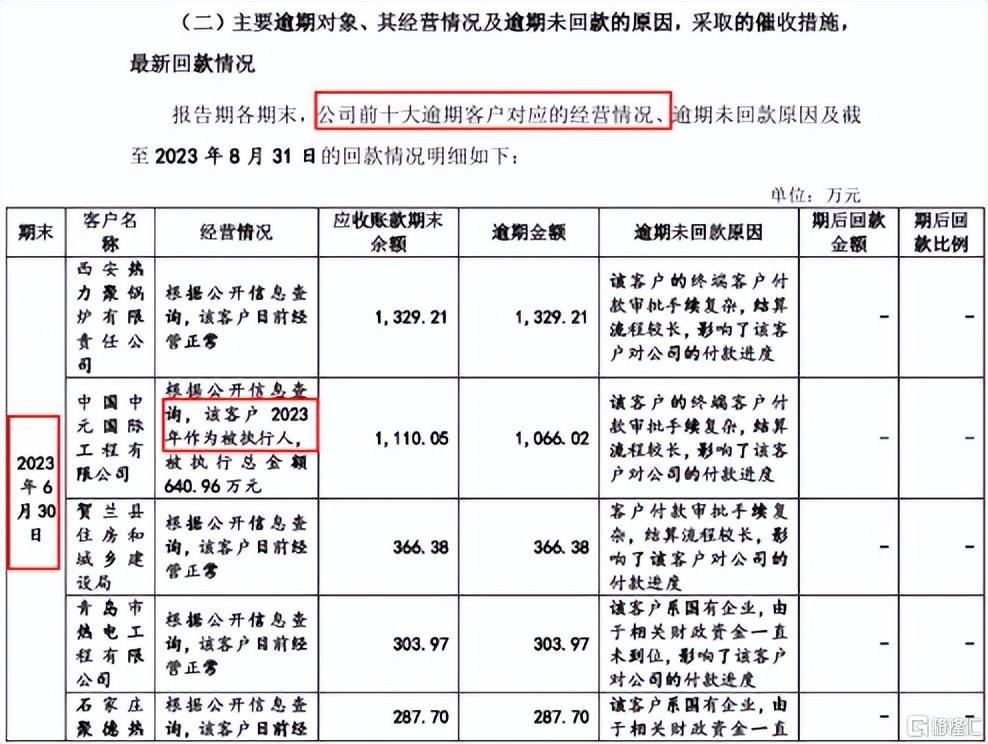

根据力聚热能披露的报告期内确认收入金额在500万元以上项目的合同情况,2020年,力聚热能与客户中国中元国际工程有限公司(下称“中元国际”)签署了两份合同,涉及雁东热泵供热店天然气项目和西安热力太华供热站(一期)项目,而设备的终端使用客户都是西安热力。

得益于这两个项目,中元国际在2020年成为力聚热能的第一大客户,在之后年度再未出现在前五大客户名单中。

上述西安热力通过中元国际向力聚热能采购设备的情况值得关注,该采购价格与向西安力聚或力聚热能直接采购的价格是否存在差异或需要给予解释。

截至2023年6月30日,受终端客户付款审批手续复杂、结算流程较长的影响,中元国际对力聚热能的付款进度缓慢,其应付账款金额为1,110.05万元,逾期金额为1,066.02万元;并且,中元国际还曾于2023年被列为被执行人。

(截图来自问询回复)

孙公司转让有蹊跷

《壹财信》还发现,力聚热能在转让孙公司的控制权时也存在诸多蹊跷。

根据招股书,湖州新恒毅材料科技有限公司(下称“新恒毅”)曾是力聚热能的孙公司,由全资子公司浙江力巨热能设备有限公司(下称“力巨设备”)于2023年4月27日出资设立。设立后的新恒毅于报告期内并未开展实际经营。

新恒毅成立不久,力聚热能就有出售新恒毅股权的计划。截至2023年6月末,新恒毅列入力聚热能持有待售资产核算,金额为3,510.81万元,具体项目金额如下所示。

(截图来自审计报告)

而招股书显示,截至2023年6月末,新恒毅的总资产为6,106.44万元,净资产为6,106.44万元。

2023年上半年,力聚热能是拟将新恒毅全部股权出售给无关联第三方德清县方毅纸业有限公司(下称“方毅纸业”)及沈芳山(方毅纸业实际控制人),作价6,500万元,依据湖州市中信房地产评估所有限公司出具的评估报告。从新恒毅的成立到计划转出,力聚热能的决策很果断。

但回顾这期间的几个月,其中存在诸多蹊跷。新恒毅成立初期的注册资本只有100万元,公司经营范围为“一般项目:新材料技术研发;纸制品销售;包装材料及制品销售;技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;工程和技术研究和试验发展(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)”。

而力聚热能的主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽,旗下子公司也全部从事与锅炉设备相关的业务,独新恒毅例外。

2023年5月,新恒毅的注册资本由100万元增加至6,108万元,新增注册资本6,008万元由力巨设备以其名下权属证书编号浙(2018)德清县不动产权第0016226号不动产权对应的房屋所有权和土地使用权作价出资。

这次增资后不久,力聚热能认为新恒毅厂房、土地整体利用率降低,遂决定将新恒毅股权转让出去,名下不动产权亦随之转让。

《壹财信》注意到,受让方沈芳山控制的方毅纸业的经营范围是箱板纸生产、纸制品经销、废纸收购。另外,企查查还显示,沈芳山还控制一家公司——浙江恒毅包装材料有限公司,这家公司与新恒毅的商号极其接近,且经营范围也与新恒毅出现重叠。

(截图来自企查查)

刚成立的孙公司就对外转让,力聚热能的决策变化为何如此之快?

新恒毅在2023年7月被转让前,力巨设备在同年5月还以一处不动产进行增资,这是否有变相卖地嫌疑?

招股书披露,2020年度至2023年1-6月,力聚热能的营业收入分别为67,792.53万元、79,351.97万元、98,384.50万元以及40,618.62万元,扣除非经常性损益后归属于母公司股东的净利润分别为 16,114.33 万元、15,393.70 万元、15,218.44 万元以及 5,337.33 万元。

但明显看到,其经营业绩难稳定,2023年上半年的营收按照半年进度已出现了下滑,而报告期内的扣非净利润则是一路下滑,不知这次孙公司股权转让带来的投资收益,能否止住下滑趋势,《壹财信》将继续保持关注。