下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

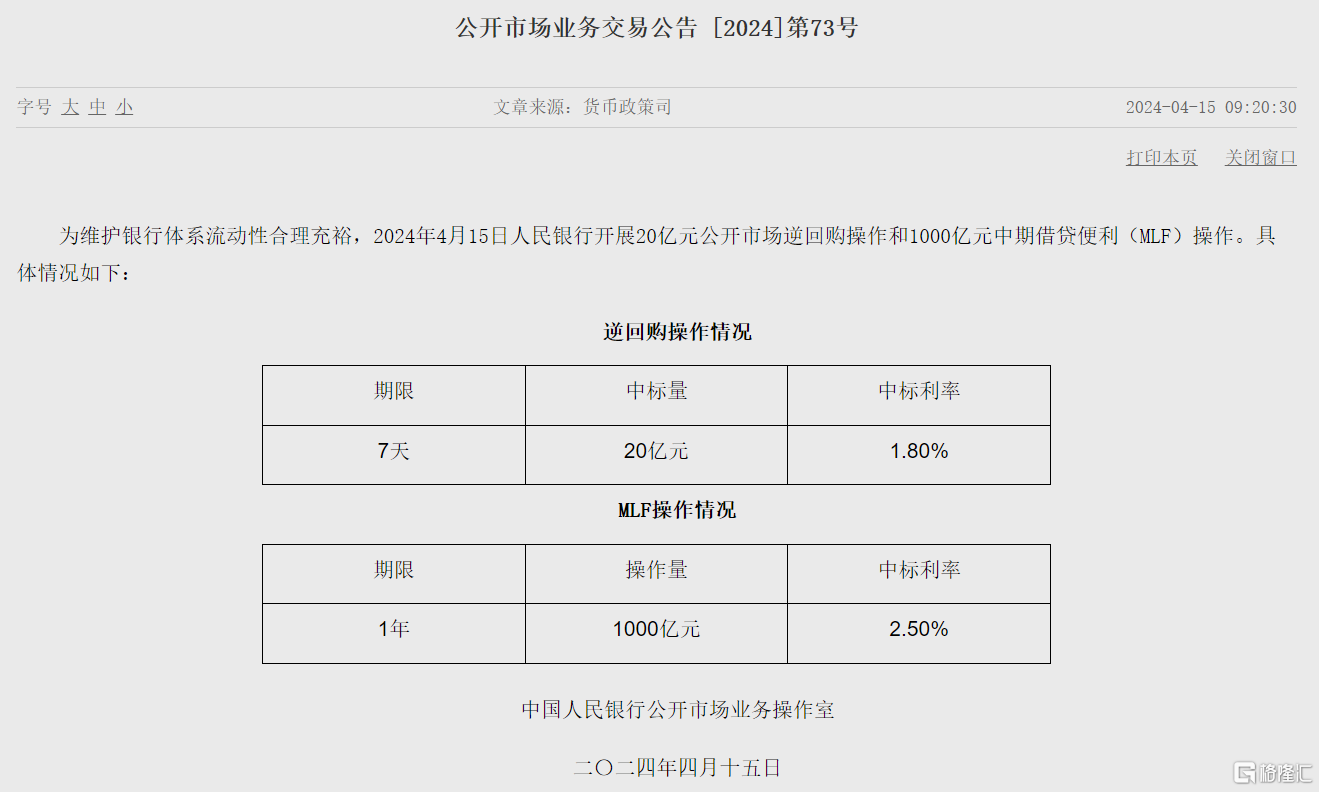

今日,央行公告称,为维护银行体系流动性合理充裕,2024年4月15日人民银行开展20亿元公开市场逆回购操作和1000亿元中期借贷便利(MLF)操作,中标利率分别为1.80%、2.50%,均与此前一致。

Wind数据显示,当日40亿元逆回购到期,因此单日净投放980亿元。此外,本周三有1700亿元MLF到期,故而本月MLF实现缩量平价续做。

4月MLF操作利率不变,符合市场预期

对于MLF,东方金诚对此解读称,4月MLF操作利率不变,符合市场普遍预期,主要源于2月全面降准落地、5年期以上LPR报价大幅下调,以及一季度经济延续回升向上态势背景下,当前实施政策性降息的迫切性不高。不过,当前及未来一段时间物价水平偏低,经济增长动能有待进一步改善,未来下调MLF操作利率仍是重要政策选项之一。

中信证券日前报告称,2月MLF小幅超额续作,而3月MLF缩量续作,结合央行对于资金空转、长期利率边际变化关注的表述,4月MLF数量端等额或缩量续作的可能性较高。另一方面,今年万亿特别国债的发行节奏尚不明确,而央行采取相应措施对冲的可能性较高。后续特别国债发行逐步落地后,可关注央行采取降准措施的可能性。往后看,若4月降息预期继续落空,市场仍然可能会继续看好未来降息、降准乃至存款降息等宽货币操作,利率整体低位运行的基调或将持续。

华安证券此前也表示,当前国内通胀走弱,货币政策宽松掣肘减弱、发力必要性进一步提升。但考虑到近期美债利率上行、美元指数走强,人民币汇率等外部制约依然明显,叠加进入4月后部分满足首套房贷动态调整机制的城市均调整了首套房贷LPR加点,实现结构性降息。因而,4月MLF大幅超额续作以及降准的可能性偏低。

未来有下调空间

展望未来,东方金诚判断年中前后MLF利率有望下调,幅度约在0.1至0.2个百分点左右。一方面,未来一段时间物价仍将处于明显偏低水平,推动物价温和回升是当前货币政策的重心所在。未来一段时间,CPI将继续在1.0%以下的偏低水平运行,PPI同比摆脱负增长也有一定难度。就货币政策而言,央行的首要职责是维护价格稳定。通常这是指为了遏制高通胀,央行会收紧货币政策。不过,当前物价水平明显偏低,着眼于做好逆周期调节,避免“低物价、低消费”循环,下一步货币政策需要向宽松方向调整,包括适时下调政策利率,直至引导物价涨幅回归温和水平。

另外,尽管在外需回暖、稳增长政策提前发力带动下,一季度GDP增速有望达到5.0%左右,经济运行出现良好开局,但主要受房地产行业低迷、消费需求不振等影响,未来一段时间宏观经济仍面临一定下行压力。着眼于完成今年政府工作报告定下的“5.0%左右”的增长目标,下一步稳增长政策仍需持续发力,而政策性降息是推动房地产行业实现软着陆,解决有效需求不足问题的重要政策选项。

荷兰国际集团(ING)大中华区首席经济学家Lynn Song表示,低通胀为宽松政策提供了充足空间,但人民币汇率稳定优先的考虑可能限制近期降息空间。中国央行可能更倾向于利用下调存款准备金率而非降息来支持经济,因为降准不会增加人民币贬值压力,而降息则会恶化本已不利的收益率利差。

“我们预计下半年才会降息,2024年将有两次10个基点的降息。”他说。

2022年12月至今年2月,央行连续14个月超量续做MLF,其中最大单月增量为去年12月的8000亿元,为纪录新高,而去年8月和今年2月增量均为仅10亿元。今年3月,央行则意外缩量续做了到期MLF。

央行曾在去年6月和8月两次下调公开市场七天期逆回购和MLF利率,其中6月降幅均为10bp,而8月七天逆回购降幅10bp、MLF降幅则为15bp;贷款市场报价利率(LPR)在6月两个期限均下调10bp,8月仅一年期跟进降息10bp、五年期利率则维持不变。