下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月12日,午后煤炭板块异动拉升,焦炭方向领涨,截至发稿,安泰集团涨停开板,涨超7%,云煤能源、安源煤业、山西焦化、开滦股份等纷纷跟涨。

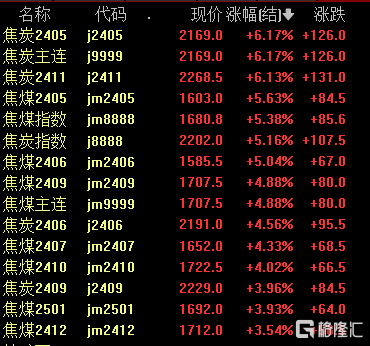

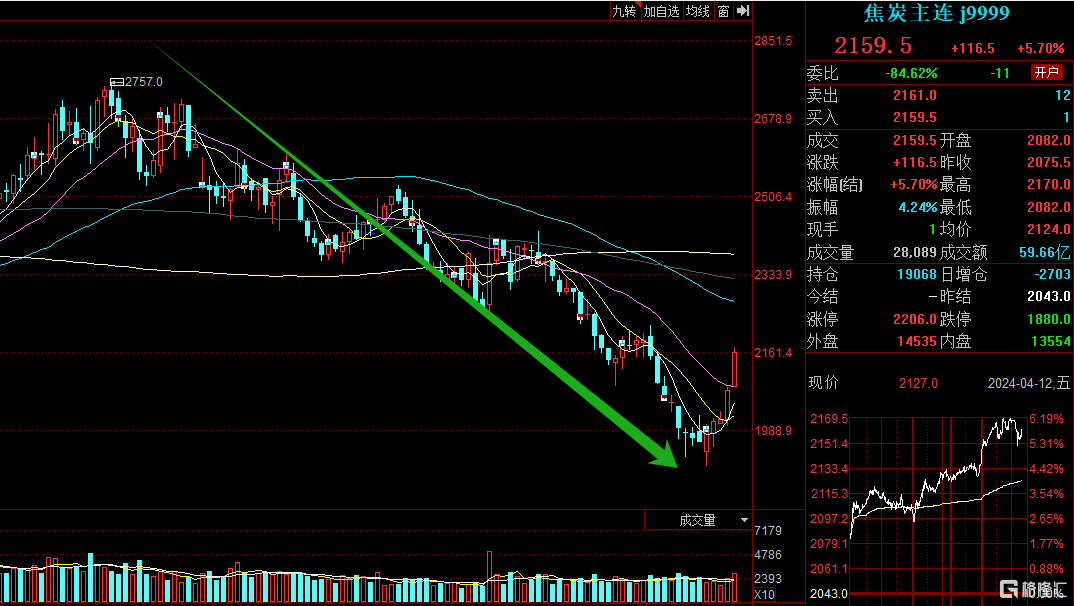

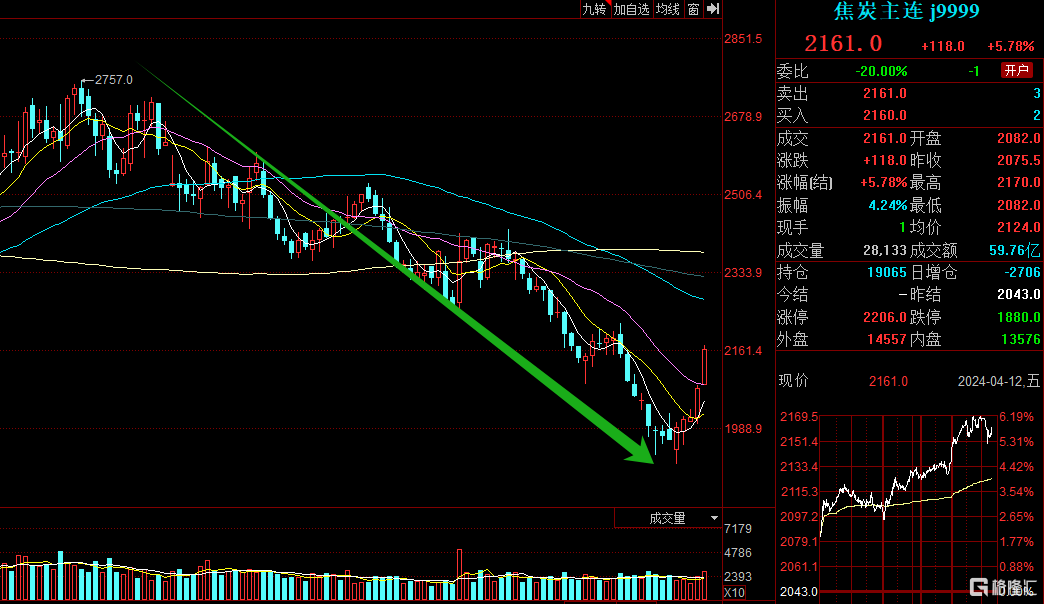

消息面上,在今日的期货市场中,大商所的焦炭期货主力合约呈现强劲上扬态势,盘中涨幅一度超越6%,成为市场焦点。与此同时,焦煤期货主力合约也紧随其后,涨幅涨超5%,展现出煤炭期货市场的火爆行情。

此外,山西省人民代表大会常务委员会关于修改《山西省人民代表大会常务委员会关于资源税具体适用税率等有关事项的决定》的决定中将“煤”税目原矿税率由8%调整为10%,选矿税率由6.5%调整为9%,煤焦价格有上调驱动。

双焦大涨!

今日焦炭和焦煤两大期货品种的大幅走强,着实引起了市场的极大关注。回溯一看,在此之前,这两个品种已是跌了有小半年之久。

产业层面,发改委、工信部研究部署 2024 年粗钢产量调控工作,市场对行政减产的预期可能加大。有分析指出,短期来看在还未出台政策前,钢厂可能会加大生产力度,博弈限产后的价格上升,利空短期钢价利多原料价格;长期来看限产政策大概率会出台,那么从供给上对于钢材的价格以及整个产业链的利润都是利多的。

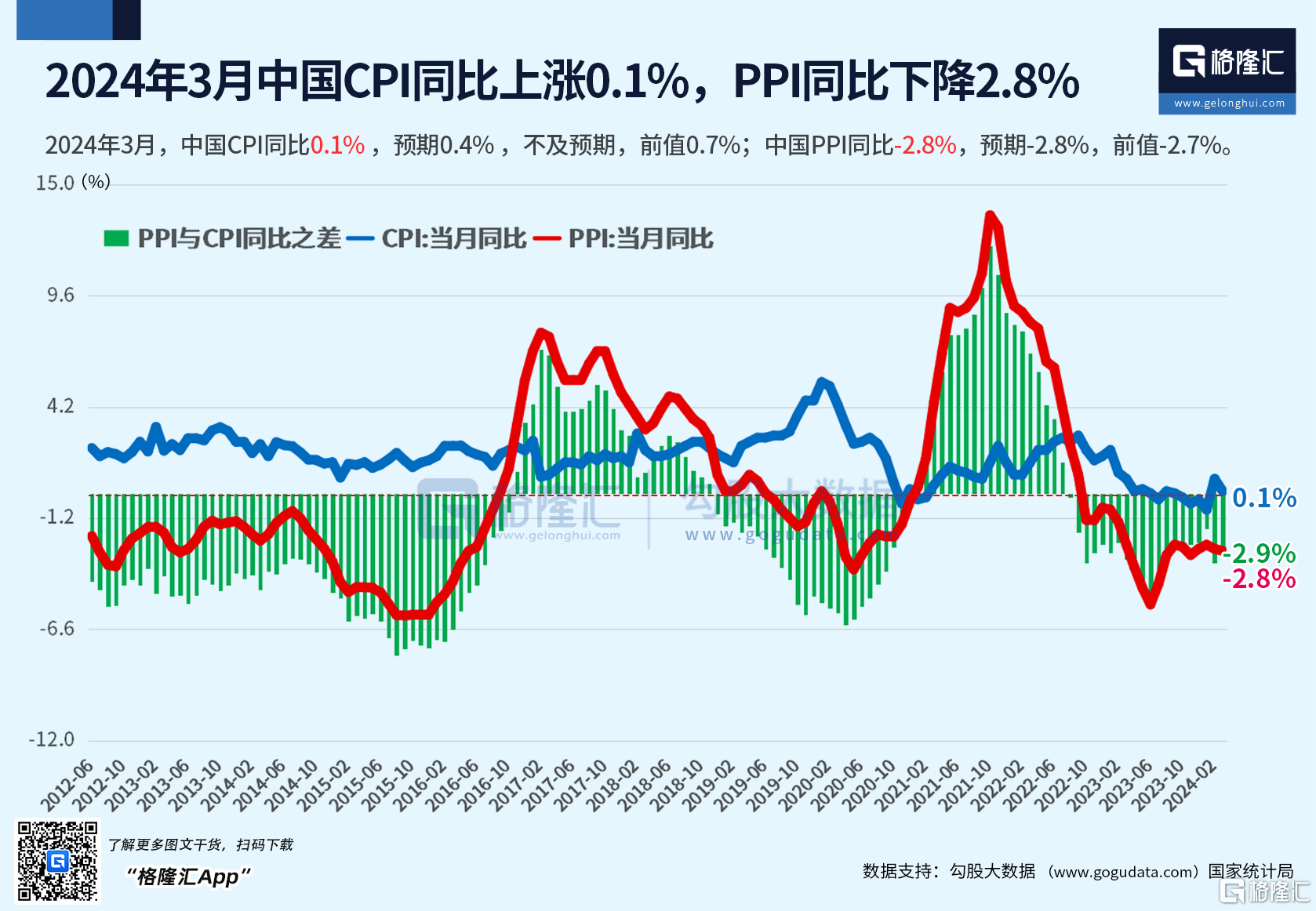

同时,煤炭、钢铁价格的回升,有利于PPI的恢复。昨天公布的数据显示,3月份的PPI数据依然低于预期,且为负数。资料显示,PPI增速主要由以下9个重点行业贡献:石油开采、石油加工、化工、化纤、煤炭采选、黑色采选、黑色冶炼、有色采选、有色冶炼。

今日,国家发展改革委、国家能源局发布关于建立煤炭产能储备制度的实施意见,这对于稳定煤炭价格预期有较强的作用。这对于促进PPI的稳定也有较强支撑。

需求方面,随着终端价格及期货盘面出现反弹,下游钢企在焦炭八轮降价后,利润得到一定修复,且成材成交情况稍有好转,对焦煤市场也存在一定的提振作用。

对于后市,国泰君安认为“煤焦钢产业链”,焦煤与焦炭价格波动趋势一致,钢铁议价能力与盈利能力呈反比关系。年初的焦炭价格八轮连降(焦煤价格跟随),钢铁行业吨钢盈利已经恢复至2023年平均的200元/吨,从全行业亏损的境遇回升至盈利,判断在盈利复苏背景下,对于继续压降焦炭端价格动力已经不强;并且焦化企业已经全行业亏损,全面进行限产挺价,预计价格已经基本到底。

其进一步认为,2023年3月可能是钢铁需求压力最大的时期。预计2023年下半年房地产企业拿地增长将逐步影响2024年新开工项目。随着4月后专项债推动的基建项目实施,基建需求预计将上升。全年焦煤供需紧张,供需变化可能引发基本面反转,从而影响焦煤价格走势。

后续煤炭股作何展望?

煤炭股在市场投资逻辑,往往跟其他行业有点不一样。市场更看重其高股息,和业绩确定性。

有分析指出,高股息投资逻辑,仍是主线。因为当前弱经济和低利率环境下,资金更加注重投资收益的确定性,煤炭高股息和持续性符合资金配置的偏好。即使动力煤价800元,多数煤炭公司仍有很高的股息率。

其次,煤炭股的静态市盈率均值约为8倍,中国神华估值超过13倍,如果中国神华的估值是合理的,那么煤炭板块整体估值有望趋近中国神华,复制中国神华2021年底提估值的历程。

此外,动力煤价如果跌到800元,会有价格反弹的预期,这种周期弹性的逻辑,也将带动股价反弹。

业绩方面,从煤炭板块已公布的上市公司业绩来看,板块2023年营收同比-10.49%,归母净利润同比-26.15%;单2023Q4,营收同比-20.01%,归母净利润同比+9.28%。分板块看,仅其他煤化工板块业绩实现正增长,焦炭板块下滑幅度最大。

特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。