下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

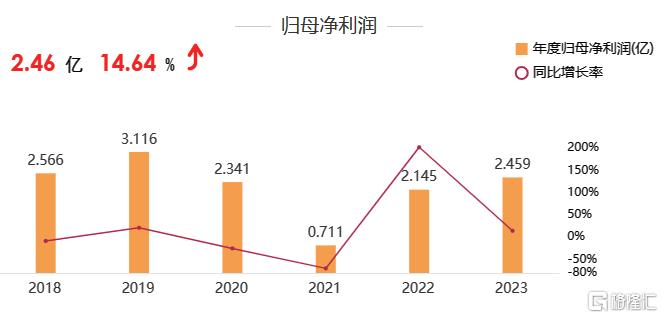

2024年4月11日晚间,理工能科披露2023年年度报告。数据显示,2023年,该公司实现营业收入10.96亿元,同比增长12.98%;归母净利润2.46亿元,同比增长14.64%;扣非净利润2.32亿元,同比增长21.83%。此外,理工能科拟向全体股东每10股派发现金红利8.5元(含税)。

翻阅年报数据发现,尽管2021年理工能科经营业绩曾遭遇滑铁卢,但该公司迅速扭转颓势重拾增长势头,此后两年,归母净利润增长了两倍。

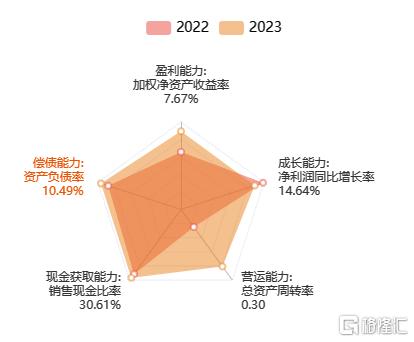

2023年,理工能科继续保持稳健经营,没有明显的财务风险。相关数据显示,该公司2023年资产负债率进一步降低至10.49%,去年该数值为11.96%;而该公司流动比率进一步增长至4.26,去年该数值为3.34。综合来看,理工能科短期偿债能力较强,面临的债务压力和经营风险较小。

业务布局方面,理工能科扎根电力信息化、电力环保智能仪器领域,旗下产品服务较为丰富,主要可分为两大板块,其一为“软件与信息化”,其二为“智能仪器”。2023年,旗下软件及信息化业务进一步扩张,实现营业收入5.53亿元元,同比上升7.13%,占总收入比例达到50.47%。旗下智能仪器业务也平分秋色,全年共计实现营收5.39亿元。

按应用场景,旗下智能仪器产品又可进一步划分为电力及环保两大类,其中环保行业业务占比较高。2023年,该公司环保智能仪器业务表现稳定,全年贡献营收4.33亿元,占总收入比例为39.48%;而电力智能仪器业务进一步扩张,全年实现营收1.068亿,同比上升32.90%,占总收入比例为9.75%。

值得注意的是,理工能科旗下软件与信息化业务,在盈利能力方面表现相当出彩。年报数据显示,该类业务毛利率超过八成,而其中电力软件产品及项目最为亮眼,毛利率超过九成。

业绩增长的同时,理工能科以可持续发展为导向,继续加大研发力度。年报数据显示,2023年,该公司共计投入研发费用1.59亿元,占营业收入比例为14.56%。览富财经网还注意到,理工能科研发投入占比已连续多年超10%,2023年该公司研发人员占比达到39.08%。大量的研发投入为理工能科积累了一定核心技术优势。目前该公司已突破了电力高压设备在线监测领域的多项关键技术,其中“数字动态顶空平衡脱气”等核心技术有效解决了市场痛点及难点。

更令人感到欣慰的是,2024年理工能科盈利能力有望进一步增强。同日晚间,理工能科公布2024年第一季度业绩预告。预告数据显示,该公司预计今年第一季度实现归母净利润3377.02万元至4251.07万元,比上年同期上升100%-151.76%;扣非净利润3308.24万元至4182.29万元,比上年同期上升157.62%-225.69%。

业内分析人士表示,理工能科目前一方面拓展新能源、储能测造价软件,另一方面积极拓展数字工地等业务,业务的横向拓展有望为其软件业务创造新增长动能。此外,该公司新一代光声光谱在线监测系统处于研发阶段,若研发成功会进一步扩大公司的成长空间。长期来看,理工能科有望持续保持业绩增长。