下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

春节错位消退,CPI同比如期回落,但降幅略超预期,或因服务样本选择使得波幅加大,旅游价格环比从历史新高降至历史新低。剔除春节错位,CPI同比较1-2月略微改善,剔除服务波动,消费品CPI同比较1-2月改善略多。PPI同比降幅走扩,但环比降幅收窄。石油和有色涨幅居前,黑色与建材跌幅较大,彰显内外需、新老经济的复苏分化,同时价格改革与限产或对价格亦有提振作用。而汽车等行业价格过去两年趋势下行,亦部分反映供给端效率提升、成本优化。往前看,供需多因素可能导致物价温和回升。

正文

拨开错位与波动,CPI略改善

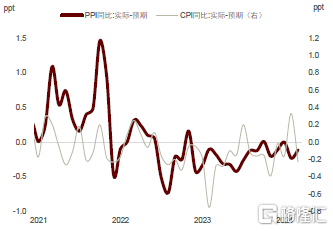

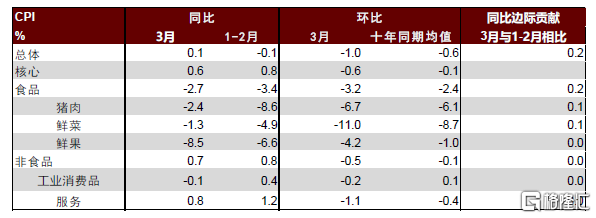

春节错位消退后,3月CPI同比从2月的0.7%回落至0.1%,略低于我们预期的0.2%和市场预期的0.4%,CPI环比(-1%)与季节性(十年同期均值-0.6%)的差距进一步拉大。

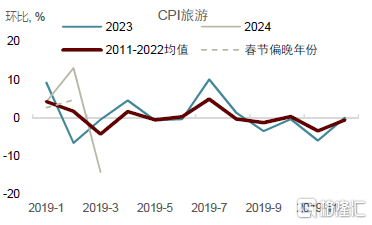

CPI弱于预期,部分由于旅游等服务样本代表性增强,波动幅度大于以往。2月在春节提振下旅游价格环比达到历史新高的13.1%,但3月节后即回落至历史新低的-14.2%,带动服务CPI环比较季节性均值的差距由正转负(1-2月差距在0.3ppt,3月差距-0.7ppt),服务同比(0.8%)较1-2月(1.2%)回落。

但剔除春节错位和服务波动,CPI略微改善。春节错位扰动1-2月CPI同比,带动1月大幅回落-0.8%,2月快速转正至0.7%,3月春节错位效应基本消退,总体CPI同比较1-2月平均的-0.1%(改善0.2ppt)和去年12月的-0.3%略微改善,剔除服务的波动,消费品CPI同比较1-2月改善幅度略大(0.5ppt),显示消费物价较数字显示的稍好。

其中食品(菜、肉、水产)、衣着、交通工具及维修、居住用水电燃料和交通工具用燃料CPI分项同比较前两月改善明显。猪价淡季不淡,短期因二次育肥(投机)扰动供给,中期看,能繁母猪存栏收缩或支撑下半年猪价周期趋势上行,但总体产能波动有限、需求疲软,全年猪价上行高度或将受限。

PPI环比降幅收窄,分化加大

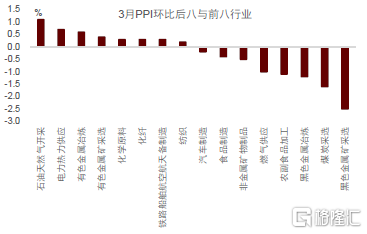

PPI同比从-2.7%进一步放缓至-2.8%,略高于我们预期的-3.0%,环比降幅(-0.1%)较前四月有所收窄。石油和有色环比涨幅居前,但黑色与建材跌幅较大,彰显内外需、新老经济的复苏分化。美国制造业PMI重回荣枯线之上、补库有开启迹象,全球制造业投资需求向好提振出口,国内外能源转型需求仍强,石油天然气开采与冶炼加工、化学化纤、有色金属冶炼与冶炼压延行业PPI环比涨幅居前。但地产与基建相关高频数据依然疲软,节后高炉开工、铁水产量依然较弱,黑色金属采选与冶炼压延、煤炭采选、非金属矿物制品业价格下跌。

价格改革和行业限产或对价格亦有部分提振。PPI电力热力价格3月环比涨幅居前,企业煤电容量电价机制改革正在落地、部分西部区域优惠电价到期。有色价格上涨除需求提振外,亦有国内铜冶炼厂联合减产的贡献。但焦煤安监限产未改价格疲态。

部分行业价格趋势下行或部分反映供给端效率提升,过去两年,PPI汽车制造和CPI交通工具价格同比趋势下行,但汽车零售额增速趋势上行,部分原因是技术不断进步和成本的持续优化。

往前看,我们预计供需多因素或使得通胀温和上升。内需边际改善和出口回暖或从需求端带动CPI和PPI同比继续温和改善。同时,供给端多方面因素或亦将提振物价,根据中金大宗依据能繁产能去化对应的2024年猪价涨幅《生猪:二育对猪价扰动或被强化》,我们预计将提振CPI同比较当前多增0.2ppt,同时发改委在两会计划草案中表示通胀目标为深化价格改革留有一定余地[1],今年单位GDP能耗降幅指标高于十四五前三年或制约高耗能行业的产量,将提振物价回升。

注:本文来自中金公司2024年4月12日已经发布的《去掉扰动,物价轻微改善——2024年3月物价数据点评》;黄文静 分析员 SAC 执证编号:S0080520080004 SFC CE Ref:BRG436、张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988