下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

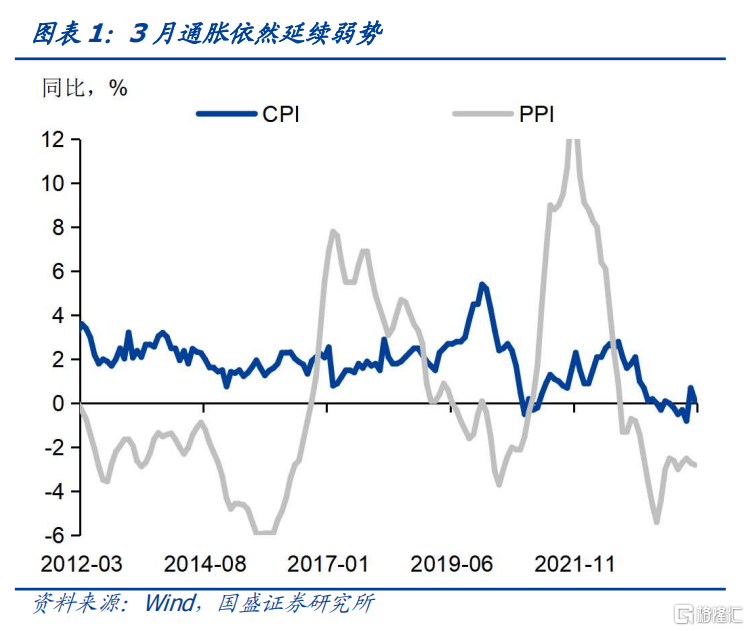

春节冲击过后,通胀再度回落。春节之后通胀季节性回落,叠加春节错位因素影响,3月CPI同比和环比均有所下行。CPI环比下降1.0%,同比增速从上月的0.7%下降至0.1%。食品和非食品价格增速均有所放缓,核心CPI同比增速在3月放缓至0.6%左右。而前期工业品价格下行影响之下,PPI环比继续下跌,同比跌幅也有所加大,3月PPI同比下跌2.8%,跌幅较上月扩大0.1个百分点,整体通胀依然延续弱势。

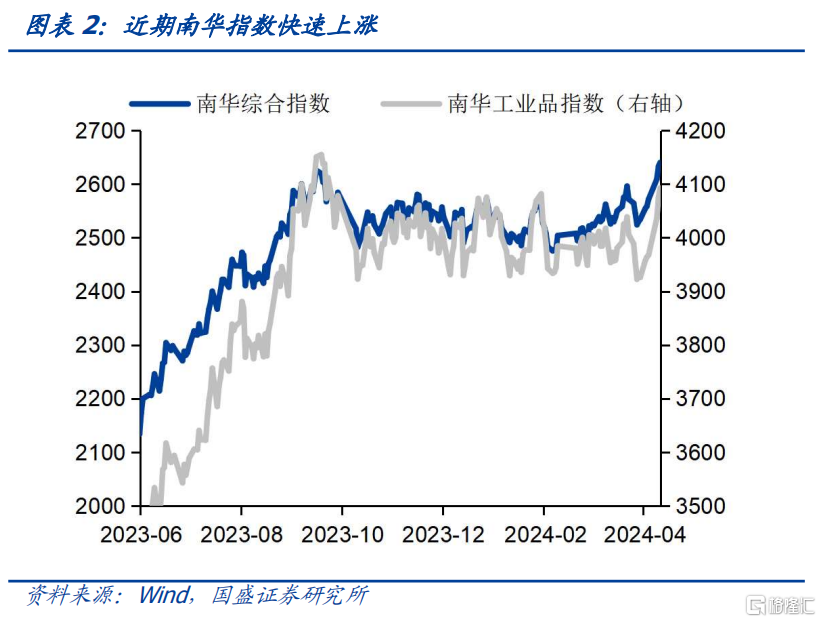

虽然3月通胀数据延续弱势,但随着外部通胀压力持续,以及近期以石油和有色为代表的大宗商品价格的大幅上涨,市场对通胀风险上升的担忧开始攀升。

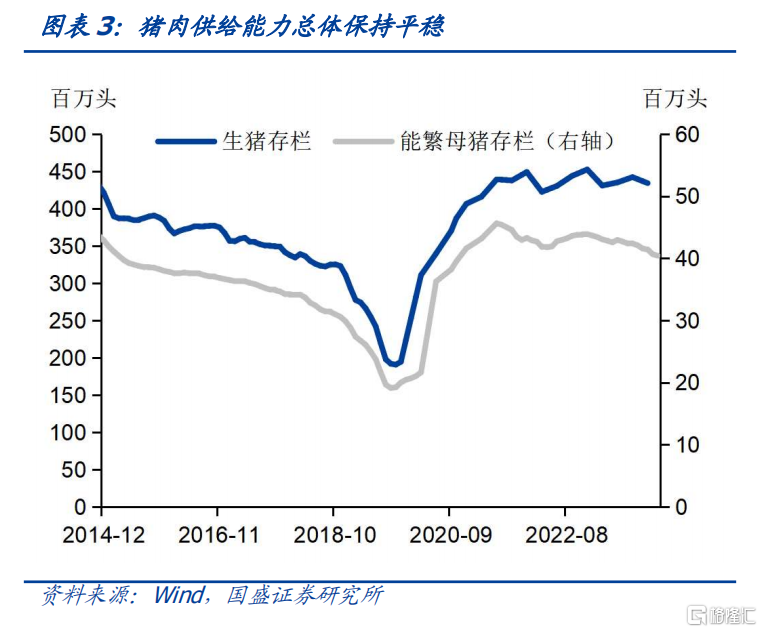

我们通过分析食品和核心CPI两个主要分项,来分析CPI是否面临持续回升压力。食品CPI回升压力相对有限。事实上,食品CPI也是一个周期变量,食品CPI与劳动力转移具有很高的相关性,这是因为商品化食品的需求主要来自新进城人员,在当前就业承压情况下,这部分带来的价格上涨压力有限。而同时,对于价格弹性较大的猪肉等主要食品分项来说,当前虽然供给有所收缩,但幅度相对有限,并未出现2019年级别的供给压缩,从当前的供给变化来看,也不支持价格持续大幅攀升。因而整体食品价格上升压力有限。

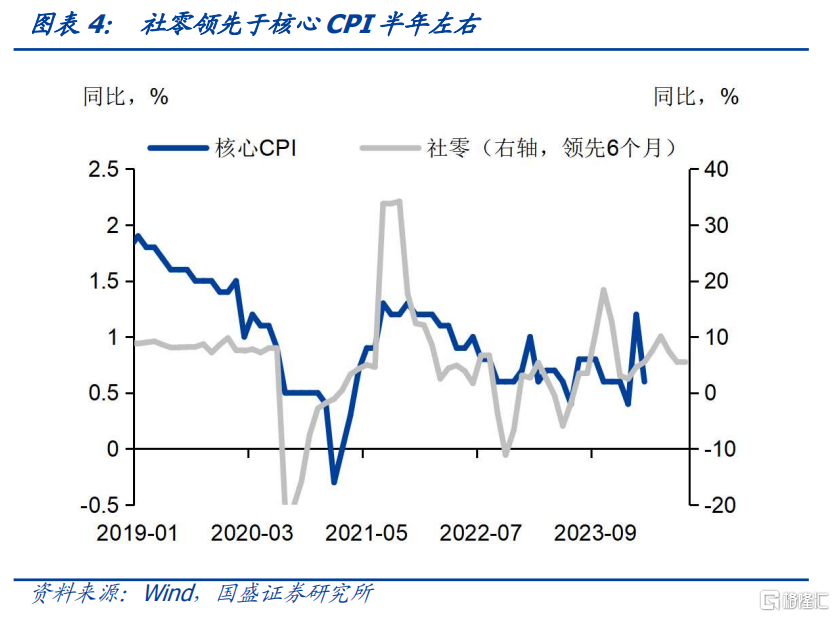

而对核心CPI来说,则主要取决于居民消费能力。从数据来看,社零较为显著的领先于核心CPI半年左右,这意味着消费能力是决定核心CPI走势最为关键的因素。当前居民收入受限情况下,消费能力显著回升存在压力。同时,就业承压情况下工资上涨难以加快,因而服务类价格涨幅或相对有限。整体核心CPI或延续当前水平。因此,我们认为CPI难以趋势性回升,年内CPI或保持当前水平附近运行。

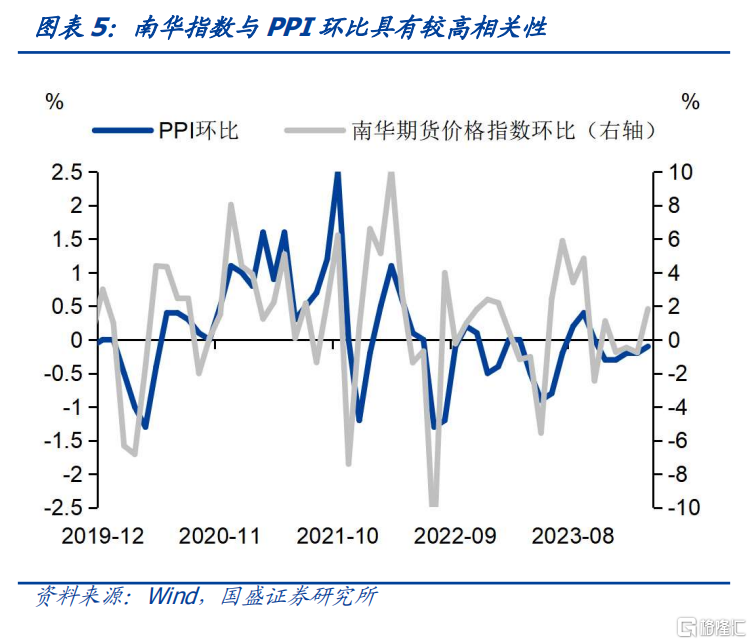

而当前市场更为关注的是PPI,在近期石油和有色为代表的大宗商品价格驱动之下,4月PPI环比预计将明显回升,我们预计环比涨幅将达到0.2%左右,这意味着同比跌幅将收窄至2.2%。而5月基数效应则明显下降,因而PPI跌幅会进一步收窄,可能达到-1%左右。但对市场来说,更为重要的是趋势,即基数效应退出后,下半年PPI跌幅能否持续收窄。对这个问题,我们认为需要结合内需主导的商品价格和外部主导的商品价格来看,而这两类价格动力和走势并不一致。

以黑色系为代表的内需主导的商品价格,在地产和基建投资承压环境下,或难以出现趋势性回升。目前地产销售依然偏弱,而地方政府在化债压力之下,对基建投资的支出或相对受限,因而地产和基建投资继续承压。这将对内需主导的商品价格形成约束,特别是黑色系商品。虽然供给端调整能够一定程度上缓和价格压力,但在需求偏弱情况下也难以扭转价格趋势,这部分难以成为PPI回升的趋势性动力。

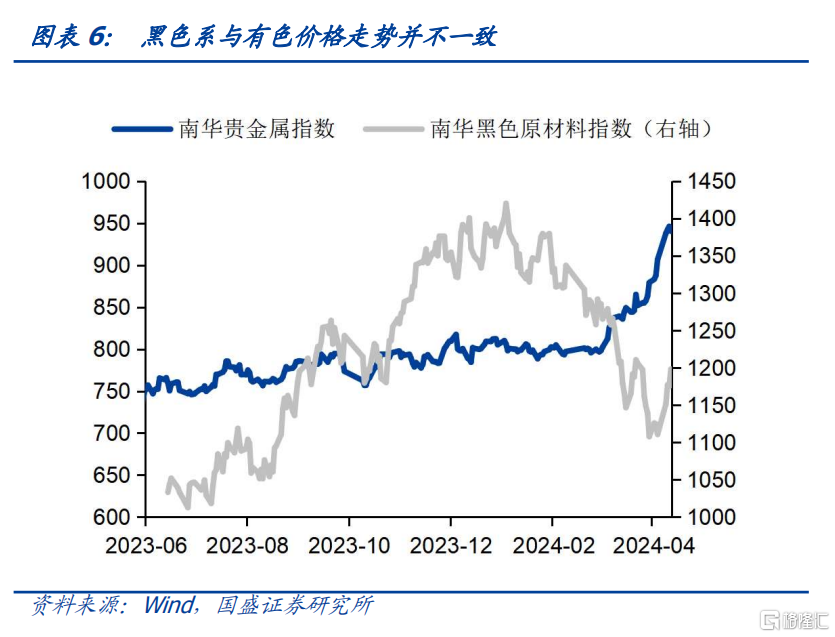

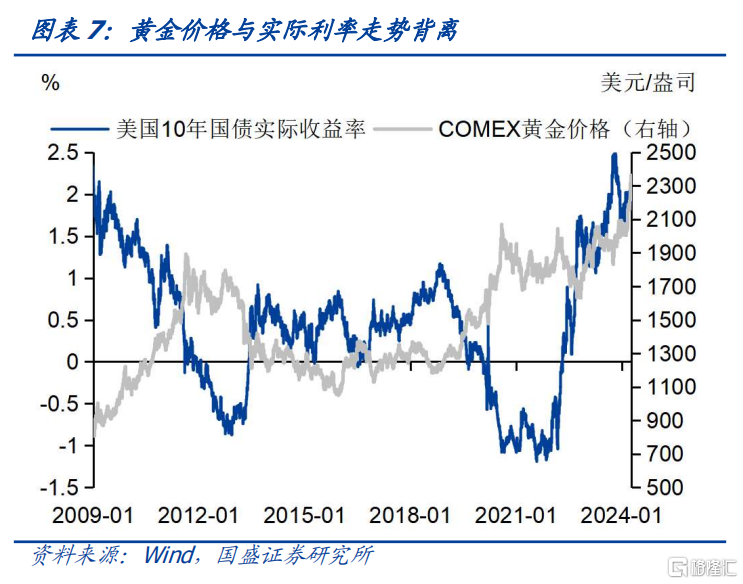

而外部主导的有色和石油等价格,走势则存在诸多难以预测和把握的因素。近期贵金属为代表的有色价格和石油价格涨幅明显,并且走势与历史规律存在偏离。例如黄金,作为通行的实物货币,其机会成本是真实利率,即持有生息资产收益扣除通胀的部分,历史上真实利率与黄金价格具有较高的负相关性,但近期明显背离,则显示存在非市场化行为在影响黄金价格,当前较为复杂的国际环境下,外汇储备的多元化以及其他因素都可能成为影响因素。而石油价格的上涨动力也并非来自于需求,而更多的供给。这些因素是否是趋势性变化,存在较大不确定性,需要继续观察。

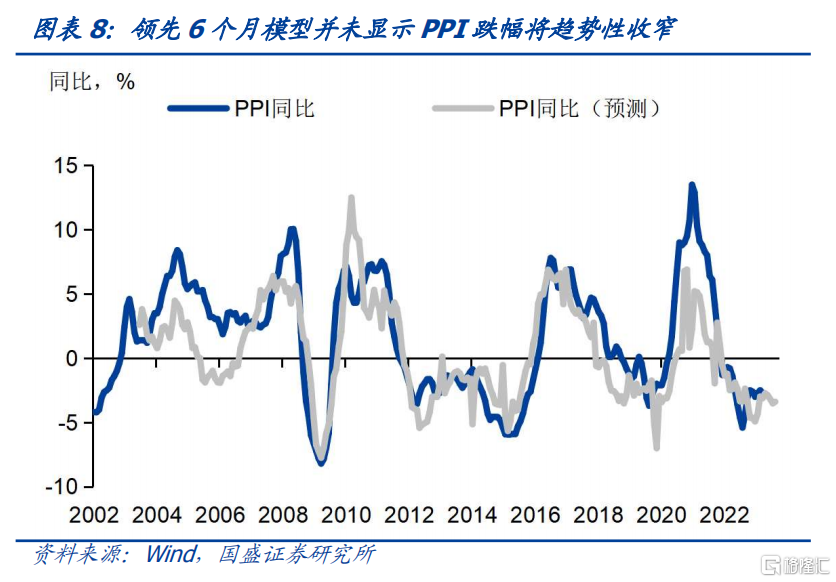

总的来看,我们建立了基于大宗商品价格、货币变量、工业增加值以及对外出口的预测模型,结果显示,当前这些变量并未给出PPI趋势性回升的信号。后半年PPI跌幅是否会继续收窄,有待继续观察。

通胀压力有限,当前中短端或更具性价比。通胀尚无明确的趋势性回升压力,对债市压力有限。4月资金价格将改善,不仅表现在资金价格绝对水平的小幅下降,更会表现在流动性分层的改善。而资金价格的的改善更多的将帮助曲线斜率恢复,对中短端形成更为实质性利好。按过去三年4月利率平均较3月利率下行幅度来估计,1年AAA存单有望下降至2.1%左右水平。而长端变化则相对有限,我们继续维持10年国债2.2%-2.4%震荡区间的判断。操作上短期曲线中短端更具性价比。

风险提示:资金收紧超预期,货币政策超预期,汇率超调超预期。

报告正文

1、弱通胀下等待降息落地

春节冲击过后,通胀再度回落。春节之后通胀季节性回落,叠加春节错位因素影响,3月CPI同比和环比均有所下行。CPI环比下降1.0%,同比增速从上月的0.7%下降至0.1%。食品和非食品价格增速均有所放缓,核心CPI同比增速在3月放缓至0.6%左右。而前期工业品价格下行影响之下,PPI环比继续下跌,同比跌幅也有所加大,3月PPI同比下跌2.8%,跌幅较上月扩大0.1个百分点,整体通胀依然延续弱势。

虽然3月通胀数据延续弱势,但随着外部通胀压力持续,以及近期以石油和有色为代表的大宗商品价格的大幅上涨,市场对通胀风险上升的担忧开始攀升。那么后续通胀压力如何,通胀风险是否会成为债市压力来源之一呢?我们对CPI和PPI分别进行分析讨论。

我们通过分析食品和核心CPI两个主要分项,来分析CPI是否面临持续回升压力。食品CPI回升压力相对有限。事实上,食品CPI也是一个周期变量,食品CPI与劳动力转移具有很高的相关性,这是因为商品化食品的需求主要来自新进城人员,在当前就业承压情况下,这部分带来的价格上涨压力有限。而同时,对于价格弹性较大的猪肉等主要食品分项来说,当前虽然供给有所收缩,但幅度相对有限,并未出现2019年级别的供给压缩,从当前的供给变化来看,也不支持价格持续大幅攀升。因而整体食品价格上升压力有限。

而对核心CPI来说,则主要取决于居民消费能力。从数据来看,社零较为显著的领先于核心CPI半年左右,这意味着消费能力是决定核心CPI走势最为关键的因素。当前居民收入受限情况下,消费能力显著回升存在压力。同时,地产后周期产业链消费可能更为承压,这会约束相应的物价走强。同时,就业承压情况下工资上涨难以加快,因而服务类价格涨幅或相对有限。整体核心CPI或延续当前水平。

因此,我们结合对食品CPI和核心CPI的分析,我们认为CPI难以趋势性回升,年内CPI或保持当前水平附近运行。

而当前市场更为关注的是PPI,在近期石油和有色为代表的大宗商品价格驱动之下,4月PPI环比预计将明显回升,我们预计环比涨幅将达到0.2%左右,这意味着同比跌幅将收窄至2.2%。而5月基数效应则明显下降,因而PPI跌幅会进一步收窄,可能达到-1%左右。但对市场来说,更为重要的是趋势,即基数效应退出后,下半年PPI跌幅能否持续收窄。对这个问题,我们认为需要结合内需主导的商品价格和外部主导的商品价格来看,而这两类价格动力和走势并不一致。

以黑色系为代表的内需主导的商品价格,在地产和基建投资承压环境下,或难以出现趋势性回升。目前地产销售依然偏弱,而地方政府在化债压力之下,对基建投资的支出或相对受限,因而地产和基建投资继续承压。这将对内需主导的商品价格形成约束,特别是黑色系商品。虽然供给端调整能够一定程度上缓和价格压力,但在需求偏弱情况下也难以扭转价格趋势,这部分难以成为PPI回升的趋势性动力。

而外部主导的有色和石油等价格,走势则存在诸多难以预测和把握的因素。近期贵金属为代表的有色价格和石油价格涨幅明显,并且走势与历史规律存在偏离。例如黄金,作为通行的实物货币,其机会成本是真实利率,即持有生息资产收益扣除通胀的部分,历史上真实利率与黄金价格具有较高的负相关性,但近期明显背离,则显示存在非市场化行为在影响黄金价格,当前较为复杂的国际环境下,外汇储备的多元化以及其他因素都可能成为影响因素。而石油价格的上涨动力也并非来自于需求,而更多的供给。这些因素是否是趋势性变化,存在较大不确定性,需要继续观察。

总的来看,我们将外部定价的大宗商品价格、货币变量、工业增加值以及对外出口等指标综合,能够得到对PPI在中期较为有效的预测,从历史经验来看,预测效果可以。当前这些变量并未给出PPI趋势性回升的信号。因而我们认为,后半年PPI跌幅是否会继续收窄,有待继续观察。

通胀压力有限,当前中短端或更具性价比。通胀尚无明确的趋势性回升压力,对债市压力有限。4月资金价格将改善,不仅表现在资金价格绝对水平的小幅下降,更会表现在流动性分层的改善。而资金价格的的改善更多的将帮助曲线斜率恢复,对中短端形成更为实质性利好。按过去三年4月利率平均较3月利率下行幅度来估计,1年AAA存单有望下降至2.1%左右水平。而长端变化则相对有限,我们继续维持10年国债2.2%-2.4%震荡区间的判断。操作上短期曲线中短端更具性价比。

风险提示:资金收紧超预期,政策超预期,汇率超调超预期。

注:本文节选自国盛证券研究所于2024年4月11日发布的研报《弱通胀下等待降息落地》,证券分析师:

杨业伟 S0680520050001 ,yangyewei@gszq.com