下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

1950年至今美国共出现过两次GDP增速下台阶。1)分别发生在20世纪60-70年代、2000年至2015年。两次GDP增速的下台阶均与人口结构变化和技术进步放缓有关。2)GDP增速下台阶前期,通胀均出现一定程度的走高。理论上来说,通胀是实体经济在价格层面的映射,长期来看潜在经济增速的下降通常也对应着长期通胀中枢的下降。但无一例外的是,美国两次经济增速下降的同时,通胀都出现了一定程度的走高。从深层原因来看,信达证券认为这两段时期的共性均是政府对经济增长潜力下降的认识不足,在实际经济增速下降初期采取逆周期政策而非结构性政策,进而推动产出缺口明显走高,为后续的高通胀埋下隐患。

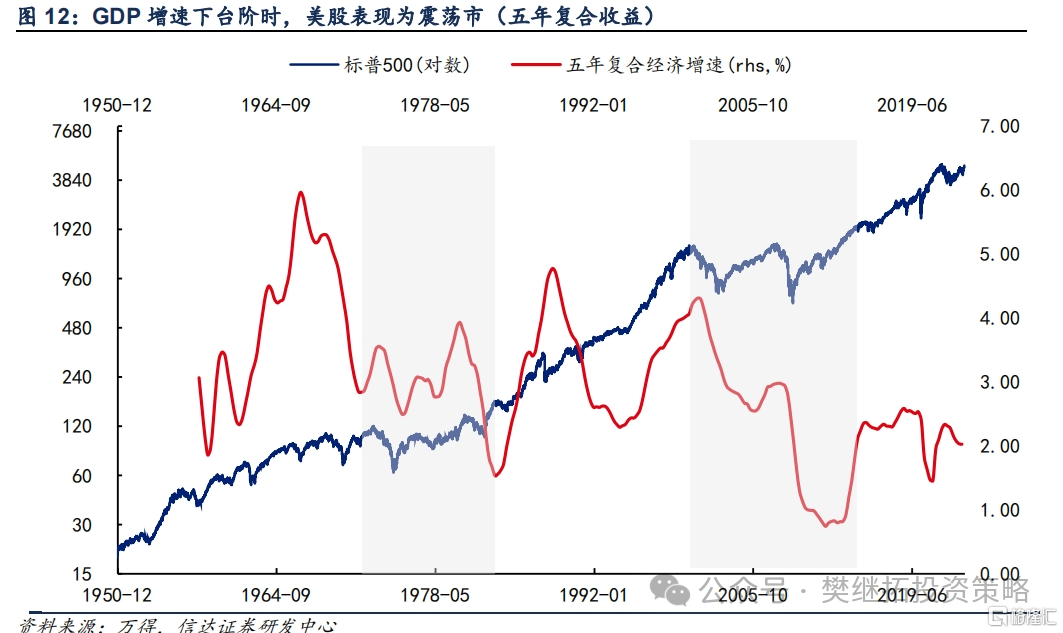

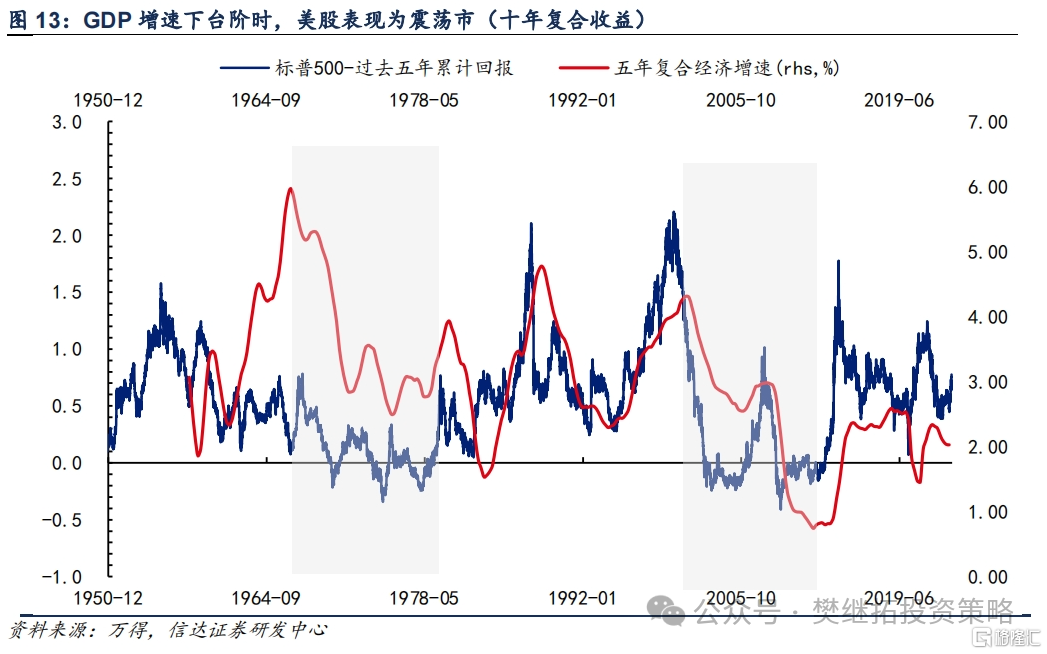

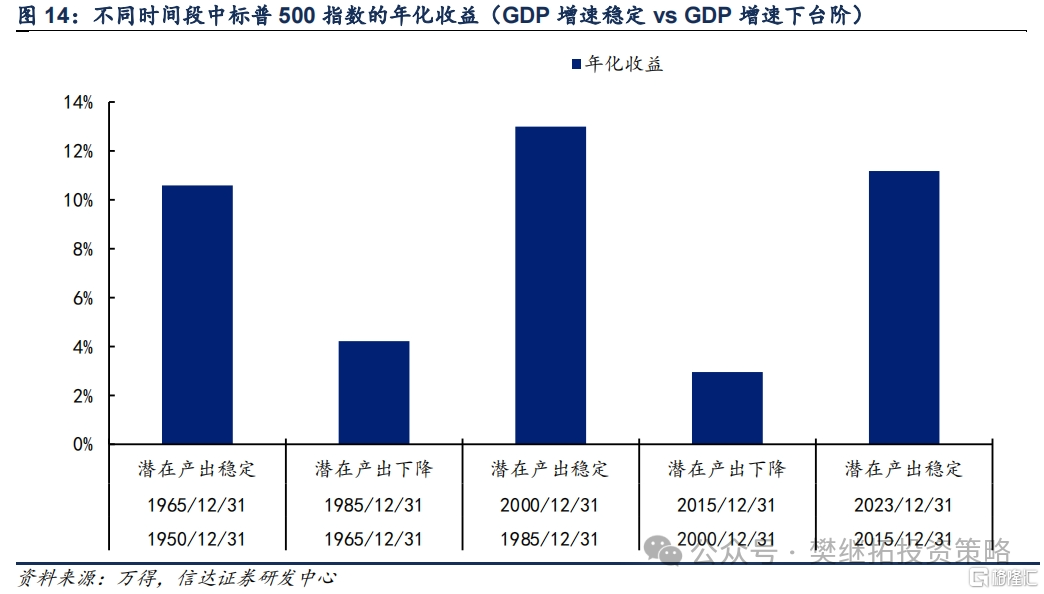

GDP增速下台阶对美股整体的影响。1)GDP增速下台阶期间,美股年化收益下降,呈震荡市。信达证券将1950年-1965年、1985年-2000年、2015年-2023年定义为GDP增速中枢稳定期,将1965年-1985年、2000年-2015年定义为GDP增速下台阶期。从股市的长期收益来看,GDP增速稳定时美股的年化收益在10%以上,而GDP增速下台阶时美股的年化收益不足4.5%。2)GDP增速下台阶期间,美股底部领先于经济转型完成,通常在经济短周期见底时就企稳回升,主要源于GDP增速刚开始下台阶时美股的估值已大幅回撤。3)GDP增速中枢稳定后,美股年化收益再次回升。GDP增速的下台阶并不必然对应企业盈利增速的下台阶,美股ROE长期保持在13%以上。

正 文

1、美国出现过两次GDP增速下台阶

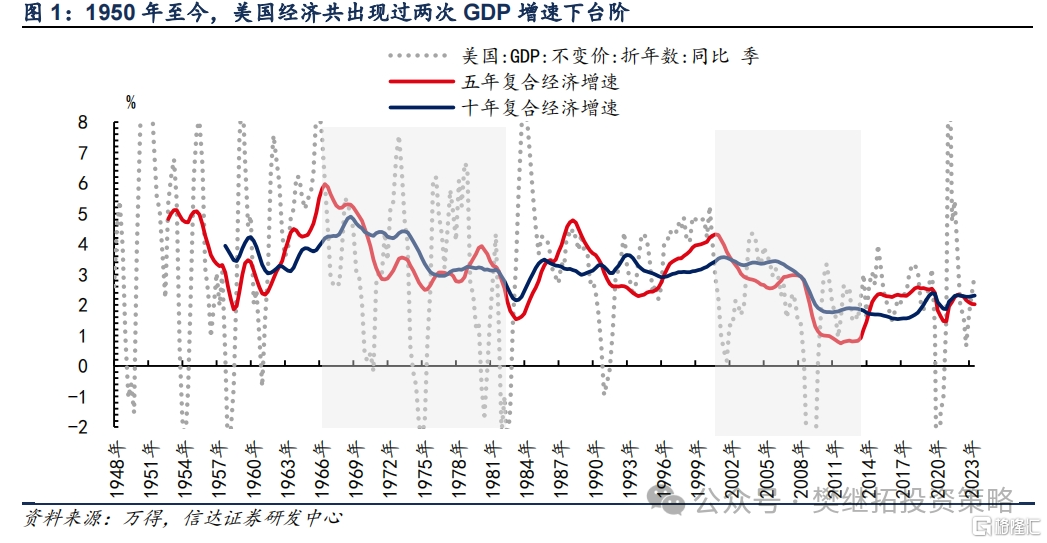

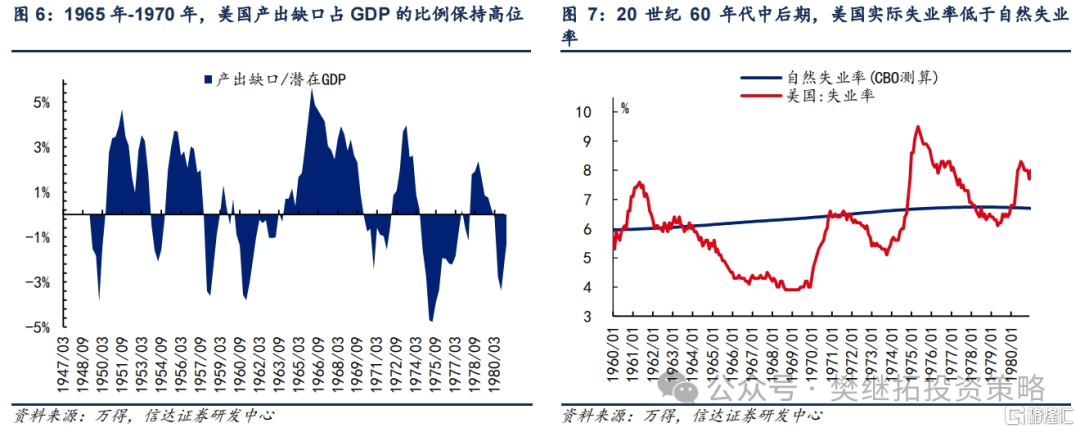

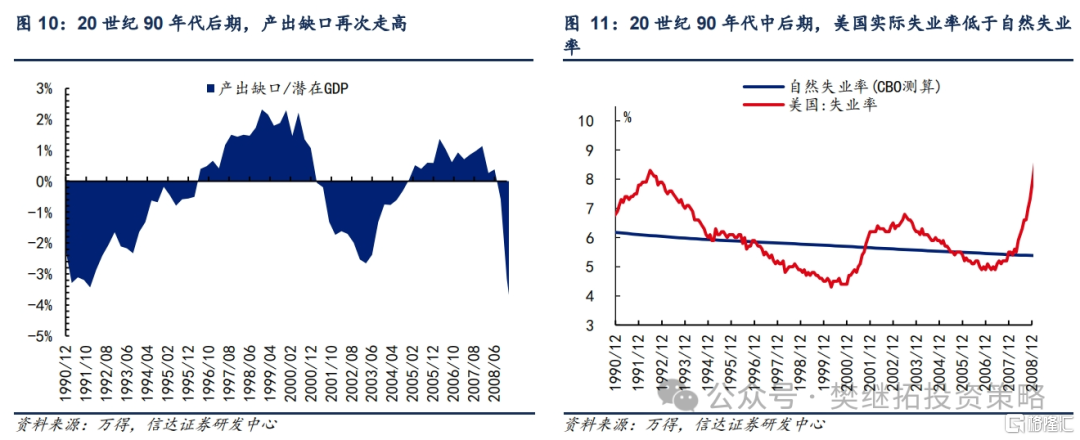

1950年至今,美国共出现过两次GDP增速下台阶。潜在产出是指在合理稳定的价格水平下,宏观经济所能达到的最大产出。产出缺口是现实产出相较潜在产出的差异,受微观主体的价格粘性和货币幻觉行为影响而呈现周期性波动。在学术界,潜在产出有趋势消除法、生产函数法等多种度量方式。在本文中,出于对不同国家横向比较的便捷性考虑,信达证券计算实际GDP的长期复合增速(五年/十年)以平滑产出缺口的周期性波动,进而将其作为潜在产出增速的代理指标。从该指标来看,1950年至今美国共出现过两次潜在产出增速的下降,分别发生在1965年至1985年、2000年至2015年。结合失业率指标来看,GDP增速下台阶过程中美国失业率出现了长期上升,GDP增速下台阶后段失业率有所回落但仍在8%以上的历史高位中。

GDP增速下台阶的前半段,通胀均出现一定程度的走高。

理论上来说,通胀是实体经济在价格层面的映射,长期来看潜在经济增速的下降通常也对应着长期通胀中枢的下降。但无一例外的是,美国两次经济增速下降的同时,通胀都出现了一定程度的走高。从深层原因来看,信达证券认为这两段时期的共性均是政府对经济增长潜力下降的认识不足,在实际经济增速下降初期采取逆周期政策而非结构性政策,进而推动产出缺口明显走高,为后续的高通胀埋下隐患。

20世纪70年代,美国CPI同比增速一度上行至10%以上。

这轮高通胀的直接触发原因是供给冲击,除OPEC两次大幅收缩原油供给带来的两次石油危机之外,布雷顿森林体系瓦解后美国实际有效汇率贬值/进口价格上涨、全球粮食危机等事件也加剧了供应端的压力。此外,1973年尼克松政府逐步放松物价管制,使得前期积累的供需压力快速释放。

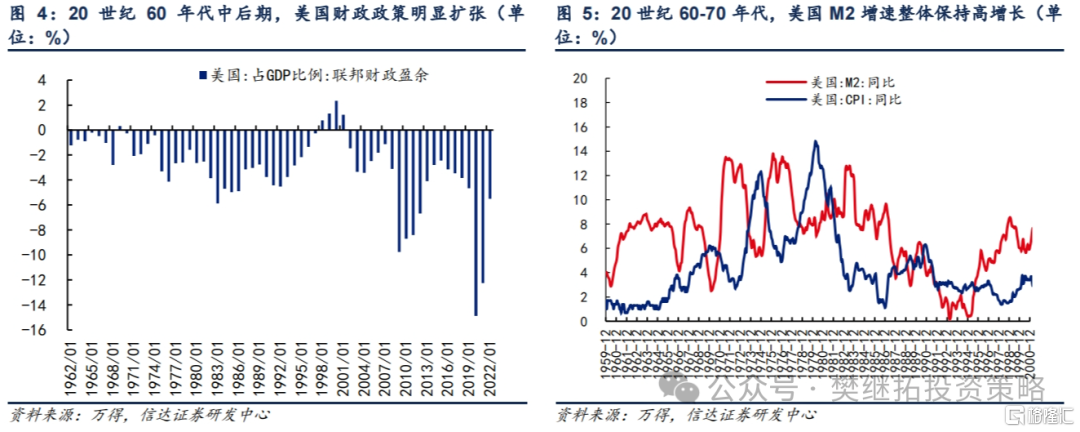

而深层原因则是20世纪60年代中后期,在实体经济缺乏新的增长点的背景下,扩张的财政政策与宽松的货币政策导致美国经济的产出缺口持续扩大。具体来看,1)财政政策方面,肯尼迪、约翰逊两届政府相继通过并实施了税改政策,本轮税改的标志性法案为《1964年税收法案》。2)货币政策方面,彼时美联储对通胀压力的认识不足,且将货币政策的首要目标落脚在稳定失业率而非抑制通胀。20世纪60年代,美国M2常年保持在7%以上,1971年-1973年甚至一度达到12%以上。

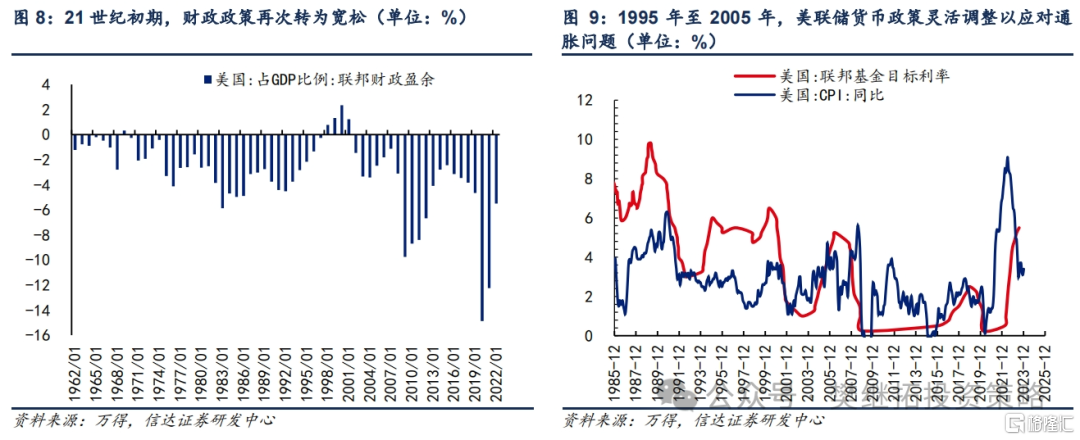

21世纪初期,美国CPI同比一度上行至5%,相较20世纪90年代2%的通胀中枢有明显抬升。这轮高通胀的直接触发原因是中国经济高速增长推动原油价格快速攀升。

从深层原因来看,1)财政政策方面。20世纪90年代后期美国财政由多年的赤字转为盈余,这段时期财政政策对通胀的影响较为可控。21世纪初期,财政政策再次转为宽松,时任美国总统小布什先后三次推出税改法案,鼓励企业以研发费用抵免税收等。2)货币政策在20世纪90年代则面临多重目标。一是美国经济在20世纪90年代保持了高速增长,美联储在通胀走高时灵活调高联邦基金目标利率,如1993年-1995年、1997年、1999年至2000年。二是亚洲金融危机导致海外需求疲弱,美联储曾在1998年三次降息。事后来看,东南亚金融危机对亚洲经济体的冲击毋庸置疑,但期间美国经济依然保持了强劲,这次降息反而促使美国经济的产出缺口进一步走高。3)经济结构方面,21世纪初期美国次级信贷规模增长,房地产泡沫快速积累。

2、GDP增速下台阶对美股整体的影响

从美股的市场表现来看,潜在增速下降前后,美股呈现以下三个特征。

2.1 GDP增速下台阶期间,美股年化收益下降,呈震荡市

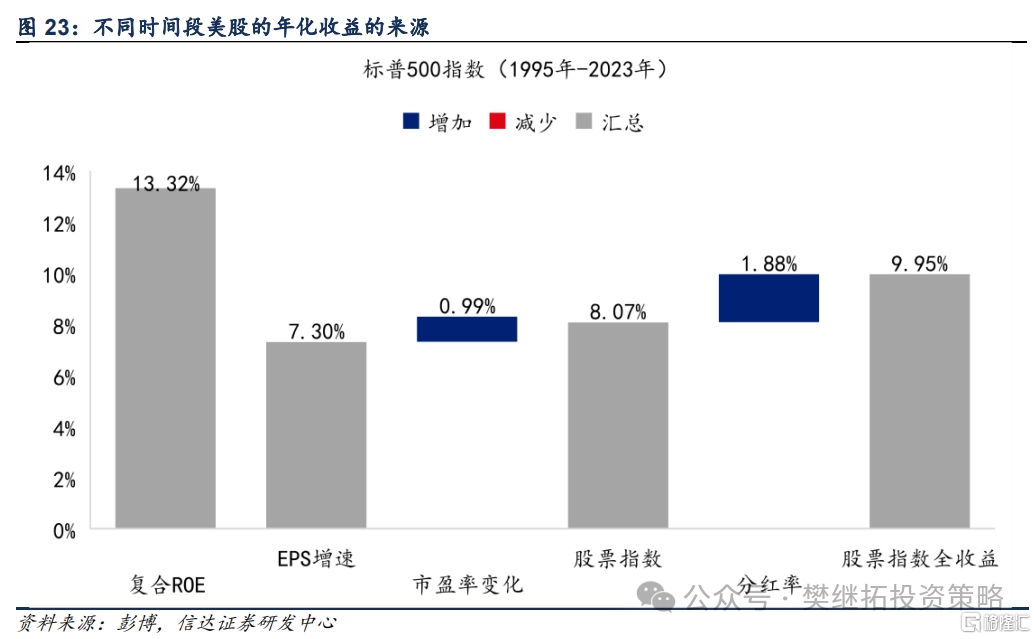

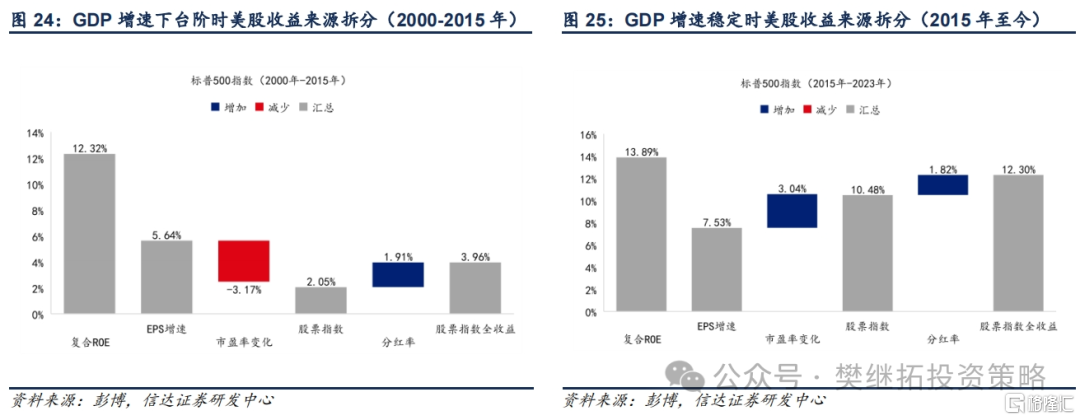

信达证券将1950年-1965年、1985年-2000年、2015年-2023年定义为美国经济潜在产出稳态期,将1965年-1985年、2000年-2015年定义为潜在产出下降期。从股市的长期收益来看,潜在产出稳态期美股的年化收益在10%以上,而潜在增速下降期美股的年化收益不足4.5%。

2.2 GDP增速下台阶期间,美股底部领先于经济转型

潜在产出下降期间,美股底部领先于经济转型完成,通常在经济短周期见底时就企稳回升,信达证券认为这主要源于潜在增速下降前期美股的估值已大幅回撤。

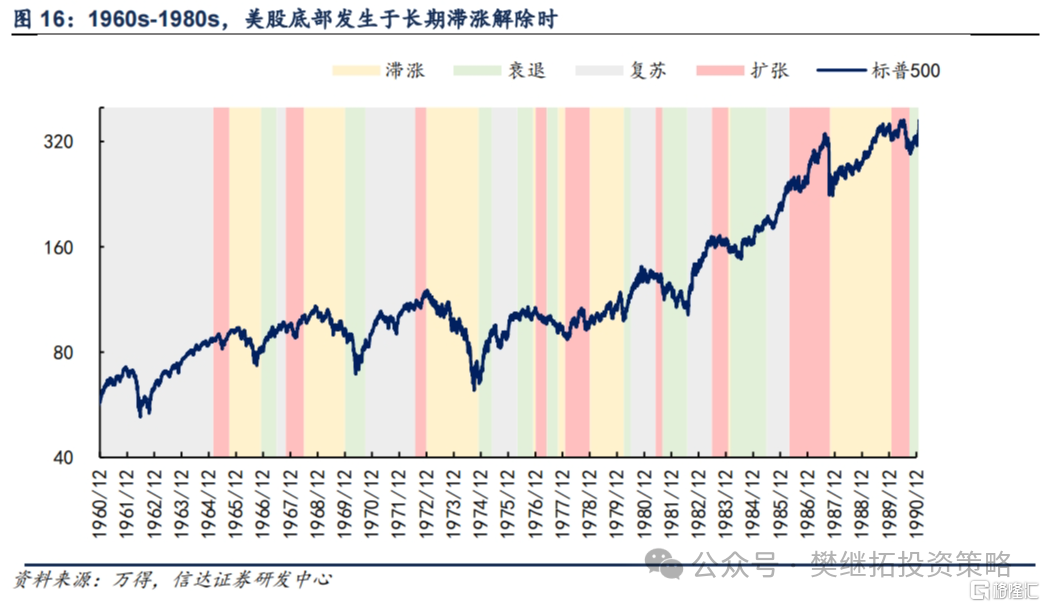

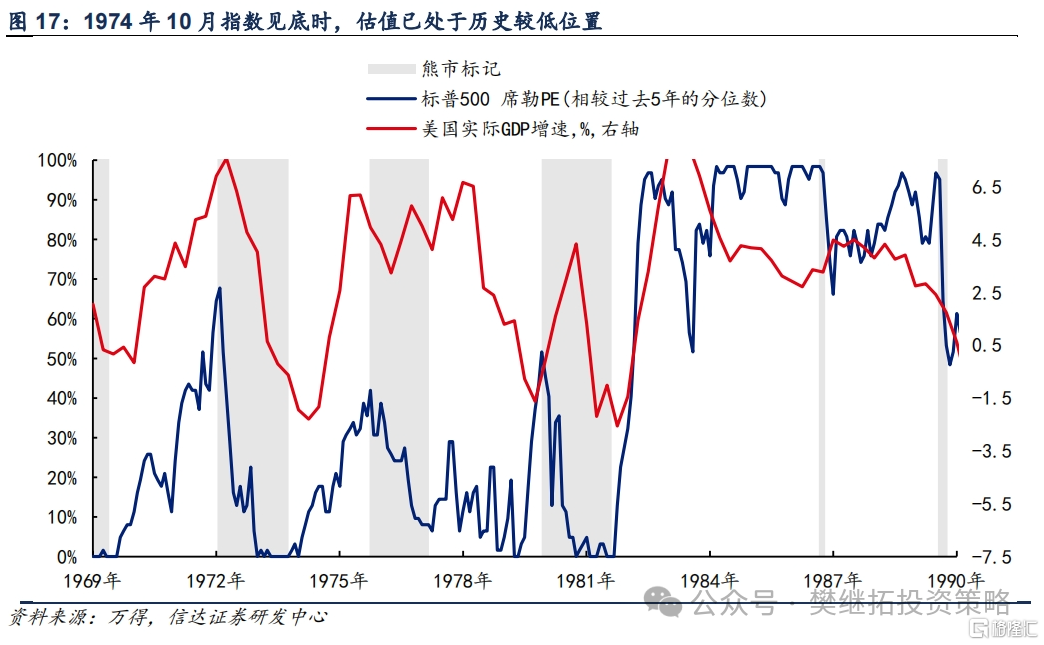

1)20世纪60年代至80年代,标普500指数的最低点出现于1974年10月,全区间来看指数相较最低点的涨幅达到67%。当时美国经济面临多重利空,包括经济滞涨、石油危机、美元危机等。而1974年10月,标普500指数的静态估值创出1950年之后的历史新低,叠加美联储货币政策边际宽松、短端利率快速下行,此后美股开启了震荡回升的行情。

2)2000年至2015年,标普500指数的最低点出现于2009年3月,指数相较最低点的涨幅达到200%。当时次贷危机蔓延发酵至金融危机,标普500指数在2007年10月至2009年10月累计收跌57.69%,创过去70年以来最大跌幅。但美股的企稳略领先于经济和盈利的回升,美股在2008年11月到2009年初就曾试图反弹,真正的见底发生于2009年3月。而基本面上的利好是随后才发生的。一是,中国作为率先摆脱金融危机阴影的国家,GDP增速在2009Q1企稳。二是,美国GDP增速的环比改善发生于2009Q2,上市公司EPS增速和ROE的回升发生于2009年下半年。

2.3 GDP增速中枢稳定后,美股年化收益再次回升

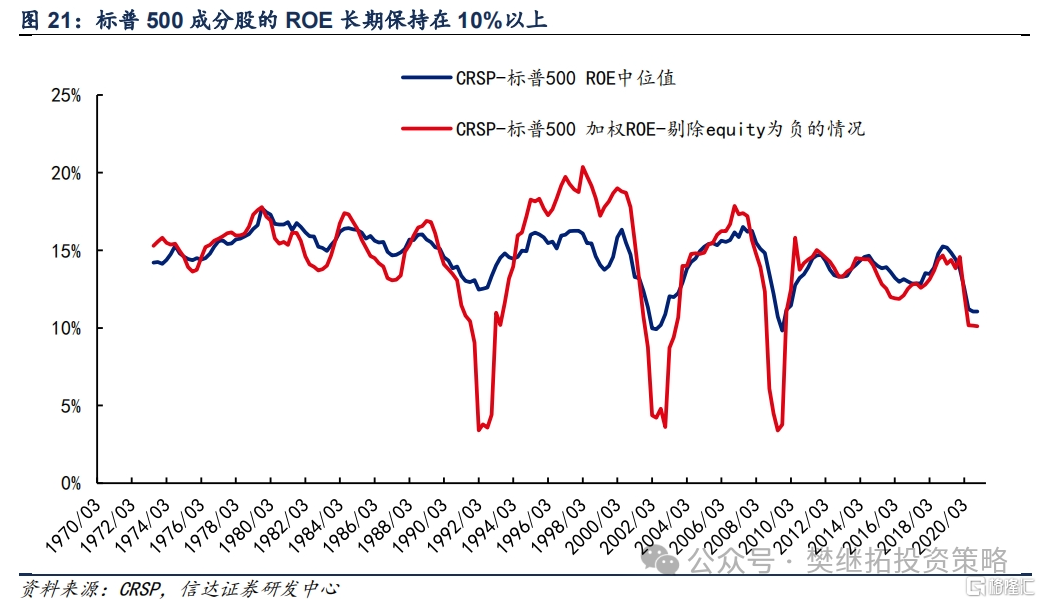

首先,潜在增速的下降并不必然对应企业盈利增速的下台阶。美股ROE长期保持在10%以上,企业ROE的下降幅度并不如潜在增速一样那么剧烈。美股ROE长期保持高增长的原因可能有股市行业结构的持续更新、行业集中度的提升、上市企业全球竞争力的提升、里根/布什/特朗普等的税改推动企业税负不断下降等。

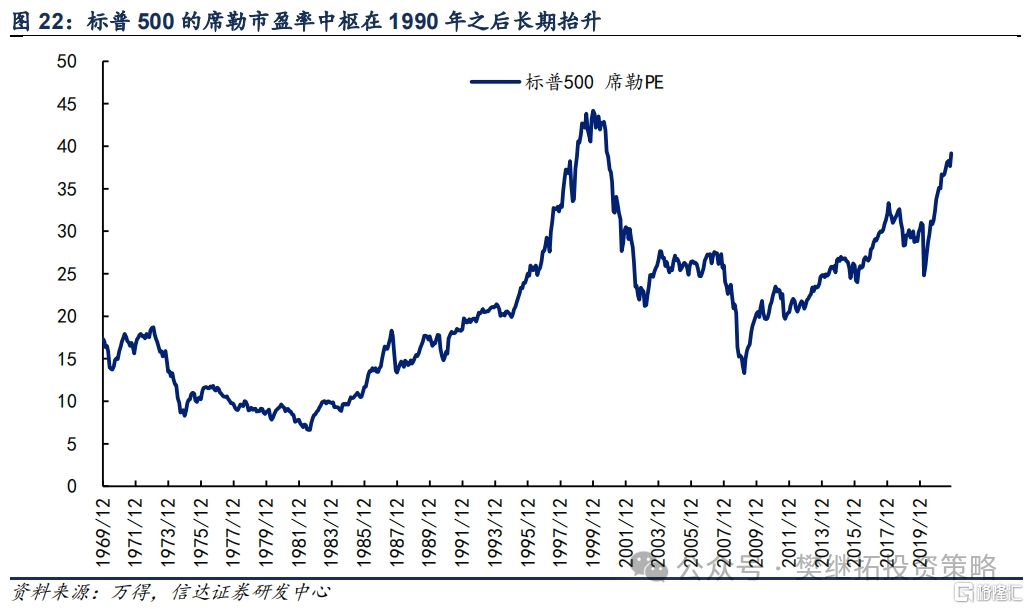

其次,美股的估值变化为指数的长期回报提供了一定的正向贡献,股本变化的负面影响偏小。通常意义上来说,各国股市的长期回报与其股市的ROE水平大致呈现正相关,但ROE年化水平和全收益股票指数的年化回报仍存在不小差异,造成这种差异的原因主要源于估值的变化和股本的变化(首发和增发等)。信达证券按照上述思路拆分全球主要股市的长期回报来源。整体上看,美股的估值变化为指数的长期回报提供了正向贡献,尤其体现在1990年之后其估值水平出现了长期抬升;股本变化对指数长期回报的负向贡献明显好于其他国家。

风险因素:报告结论基于对历史数据的分析,历史规律在未来可能失效;中美股市存在差异。

注:本文来自信达证券2024年03月28日发布的《以美股为例,GDP增速下台阶过程中如何做投资?》,分析师:樊继拓 S1500521060001 ;张颖锐 S1500523110004