下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

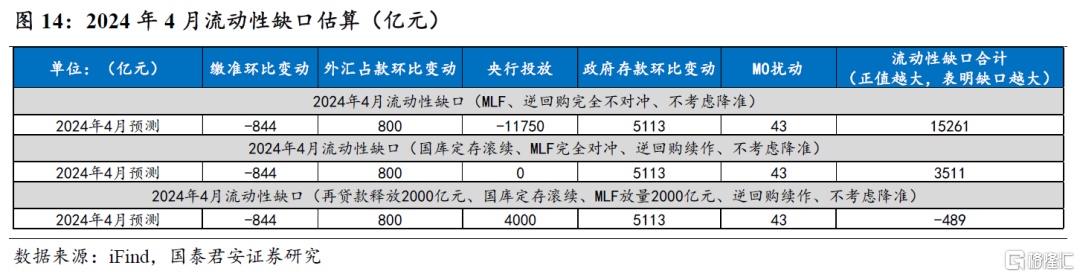

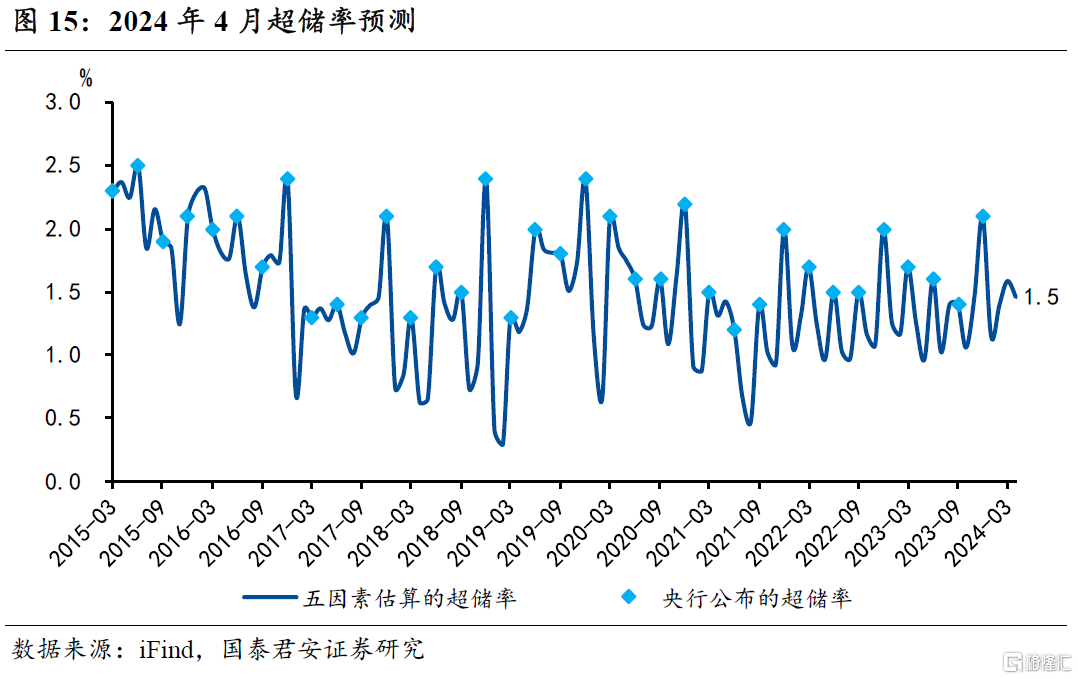

4月狭义流动性中性偏宽,流动性主要受到缴准少增的支撑,流动性压力主要来自政府债供给和缴税两方面,潜在流动性缺口预计在1.5万亿元左右。我们预计央行在4月的净投放或在0附近,即国库定存滚续、MLF完全对冲、逆回购续作,超储率将小幅回落至1.46%,与季节性(1.41%)基本持平。4月狭义流动性较为宽裕,我们认为短期内央行在二级市场购买国债的概率较低。

摘要

1、3月狭义流动性延续宽裕态势,预计超储率进一步上升至1.6%左右。一方面,地方债发行退坡叠加财政支出发力,财政存款大幅下滑,是3月流动性的主要支撑因素。3月是财政支出大月,节后复工“三大工程”项目落地,释放政府储蓄。另一方面,节后现金季节性回流,也有助于银行间保持流动性充裕。政策方面,央行保持流动性合理充裕的态度没有改变。

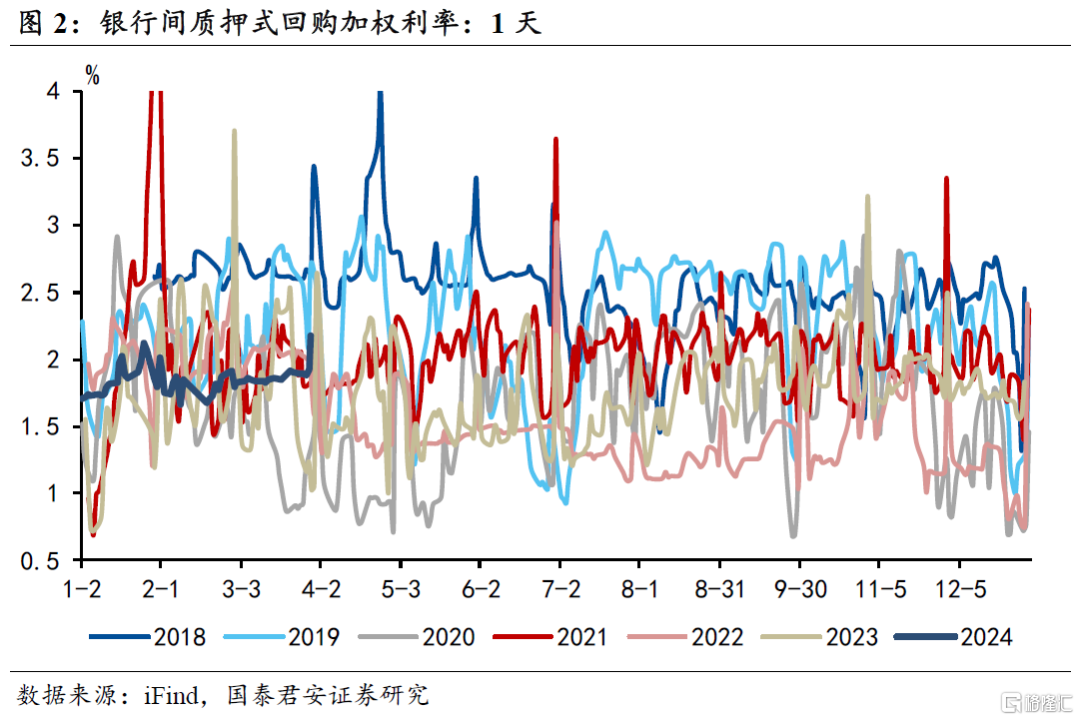

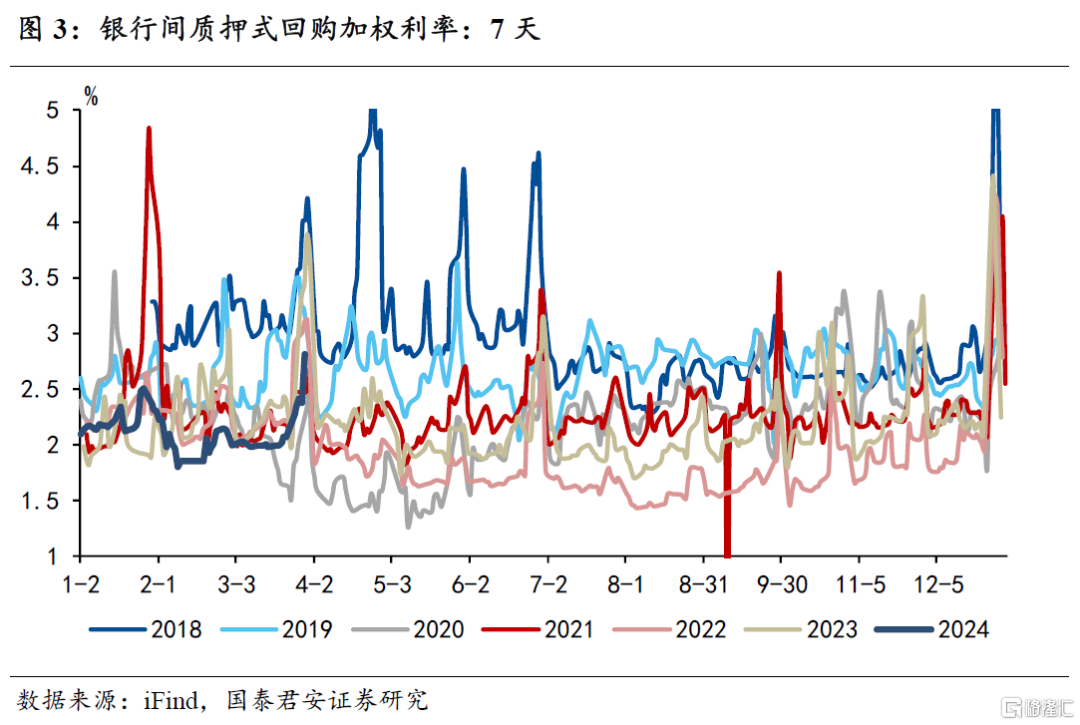

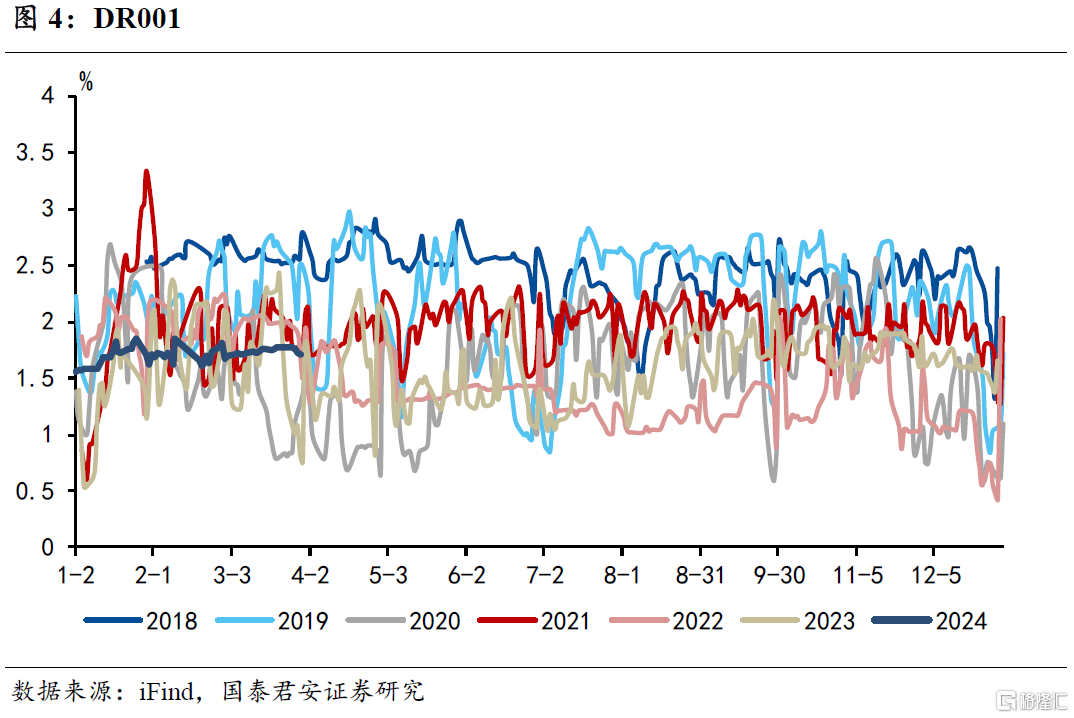

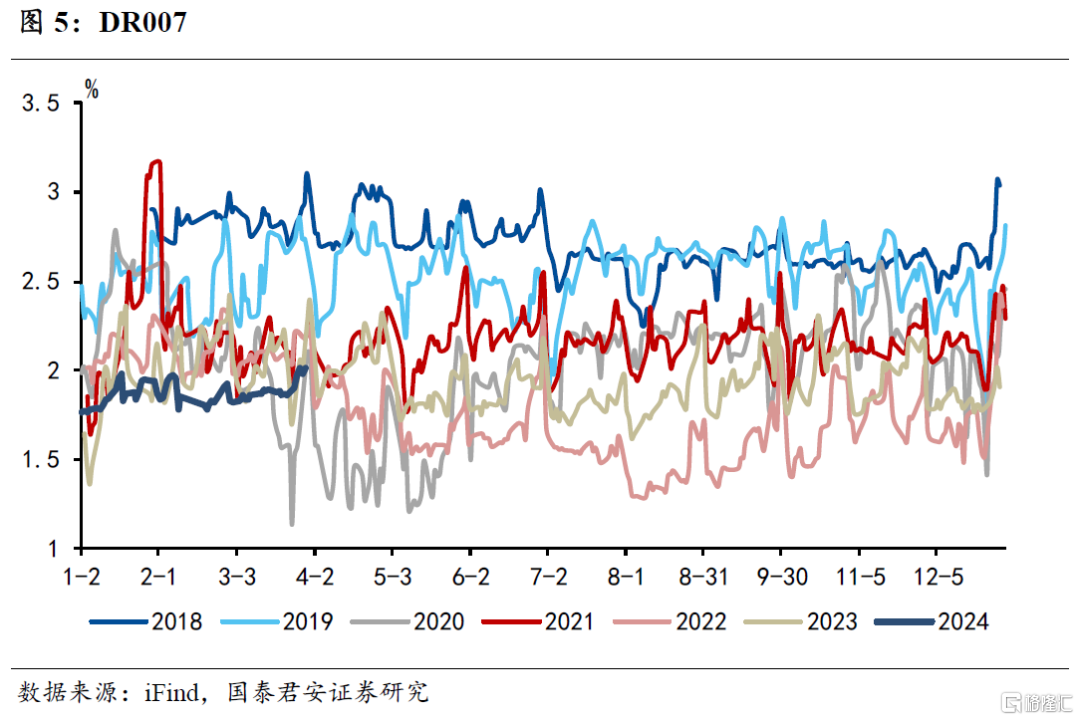

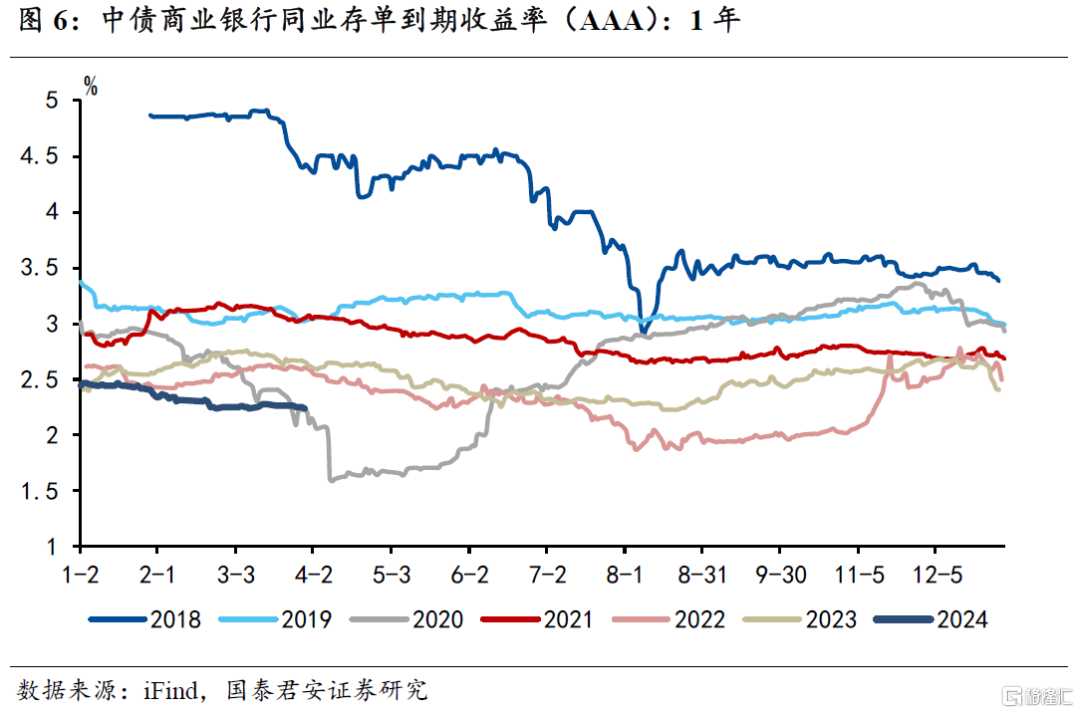

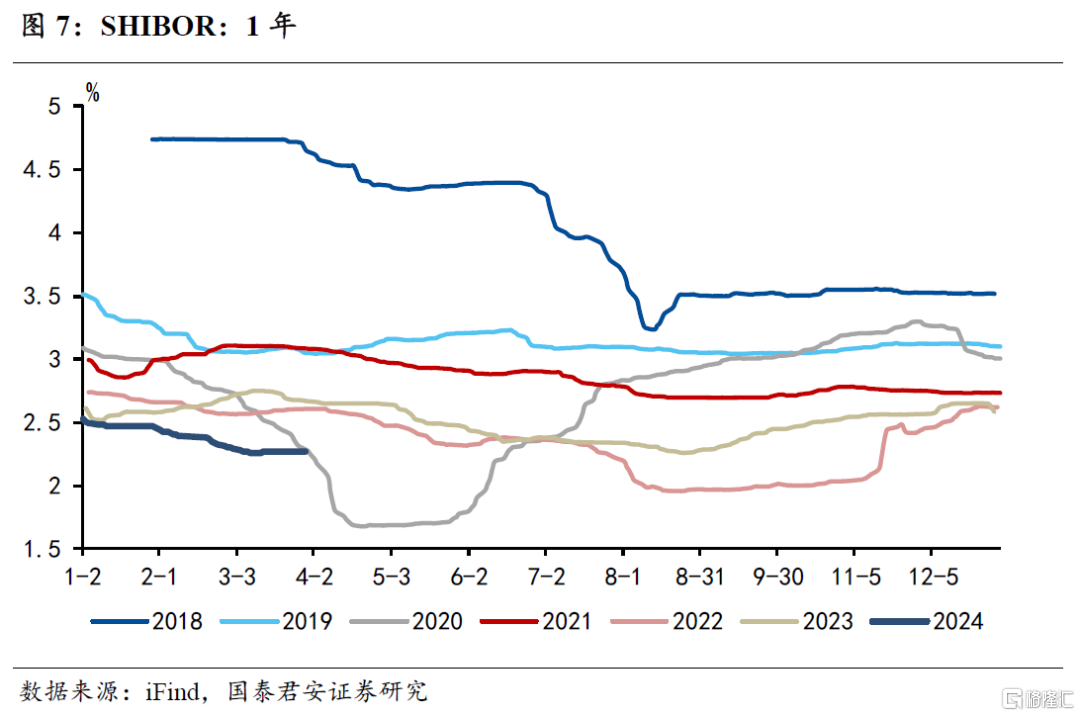

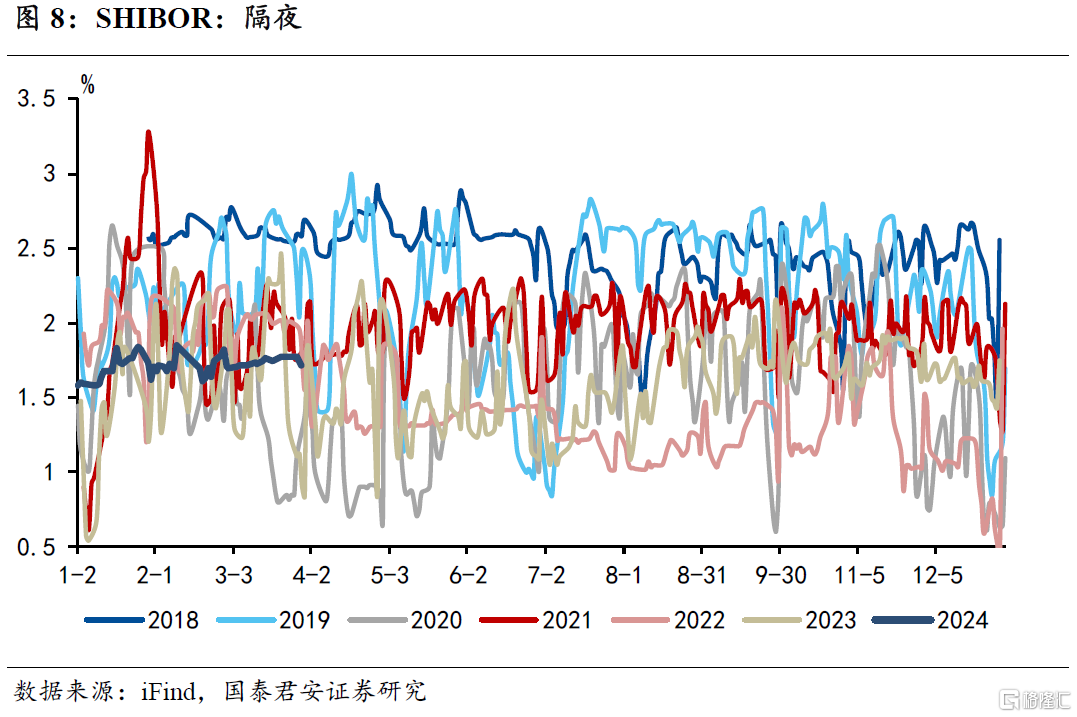

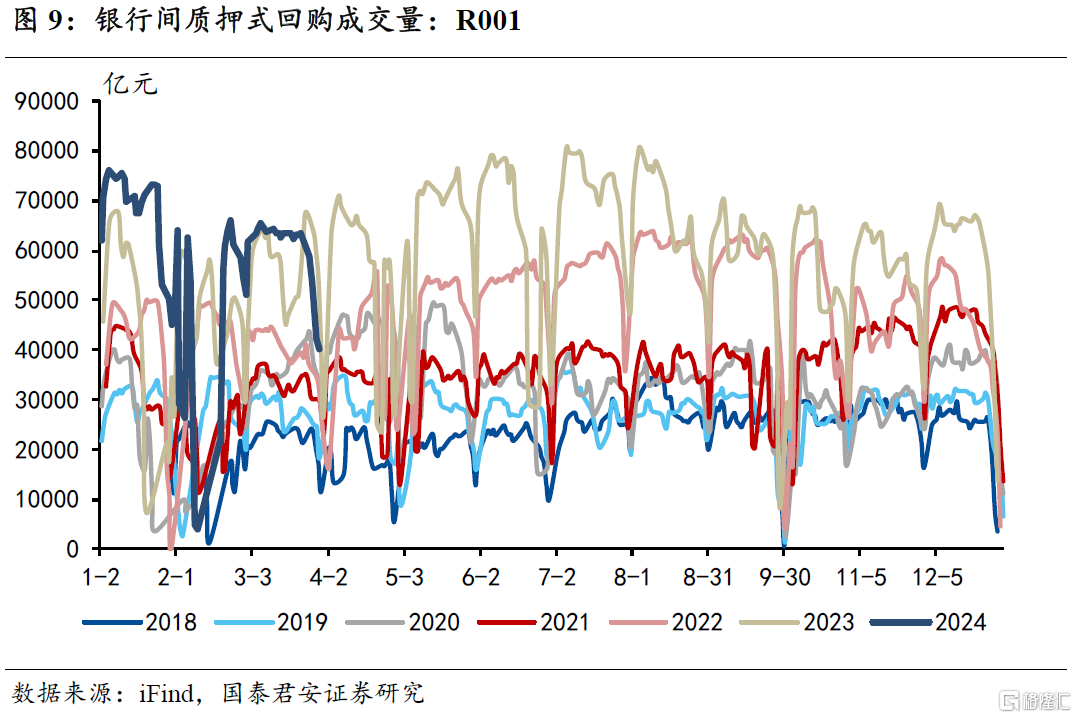

2、资金价格方面,3月资金利率中枢整体平稳。月末出现季节性上抬,R001和DR001均高于疫后同期水平。自3月1日至3月29日,R001从1.82%上升至2.17%,R007由1.99%上升至2.81%,DR001由1.69%上升至1.71%,DR007由1.82%上升至2.01%,1年存单利率由2.25%下降至2.24%,1年SHIBOR从2.29%下降至2.27%,SHIBOR隔夜利率由1.69%上升至1.72%,“滚隔夜”成交量维持较高水位,基本在6万亿元以上,月末回归至4万亿元。

3、4月狭义流动性中性偏宽。4月流动性主要受到缴准少增的支撑,流动性压力主要来自政府债供给和缴税两方面,潜在流动性缺口预计在1.5万亿元左右。在国库定存滚续、逆回购续作的情境下,考虑到3月银行超储规模处于较高水位,我们预计央行在4月的净投放或在0附近,即国库定存滚续、MLF完全对冲、逆回购续作,超储率将小幅回落至1.46%,与季节性(1.41%)基本持平。

4、4月狭义流动性较为宽裕,我们认为短期内央行在二级市场购买国债的概率较低。一方面,从政府债对流动性的冲击来看,根据财政部和各地政府发布的债券发行计划,我们测算得出4月政府债供给不会对流动性造成较大扰动。另一方面,从货币政策工具的选择来看,我们预计超长期特别国债将在二季度分批发行,届时即便对流动性造成冲击,央行更有可能采取放量续作MLF的方式给予流动性支持。央行购债更加适用于国债单点且集中发行的情形(如2007年)。

5、风险提示:银行间流动性波动超预期、政府债集中发行、信贷投放力度超预期、央行呵护流动性力度不及预期

注:本文节选自国泰君安发布的《4月流动性偏宽裕,央行短期购债概率低——2024年4月货币政策操作展望》,报告分析师:韩朝辉、张剑宇

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。