下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

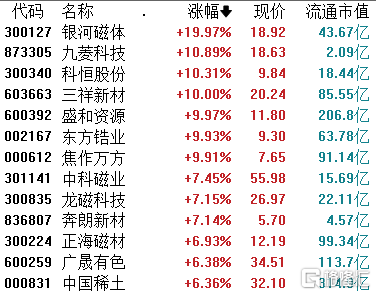

今日,稀土永磁概念股震荡拉升,截至收盘,银河磁体尾盘再度20CM涨停,盛和资源、三祥新材涨停,科恒股份涨超10%,焦作万方涨超9%,广晟有色、中国稀土等涨幅超6%。

消息面上,稀土价格指数已经悄然上涨7个交易日,尤其昨天的涨幅非常大,重稀土氧化铽大涨5%,轻稀土氧化镨钕涨逾3%。自3月底以来,稀土价格持续反弹,氧化铽累计涨幅超10%。

另外,值得注意的是,缅甸低邦仍未明确曼相矿区的复产时间,供应端扰动再次显现。

三大原因引爆行情

首先,作为有色板块的后期品种,最近有色板块的各大品种期货价格皆在持续走高,对于稀土价格有明显的带动。

而有色板块的走势又与金铜密切相关。从应用层面来讲,铜的商品属性和金融属性双重发力,对有色板块有很强的指标意义。

值得一提的是,今早大宗商品贸易商托克表示,到2030年,与人工智能(AI)和数据中心相关的铜需求或将达到100万吨,并加剧供应短缺。随着全球逐步消除碳排放,包括电动汽车和可再生能源技术在内的能源转型预计将在未来几年推动铜消费量激增。托克首席经济学家拉希姆说,这100万吨是“在我们认为到2030年无论怎样都会短缺400-500万吨的基础上”附加的。

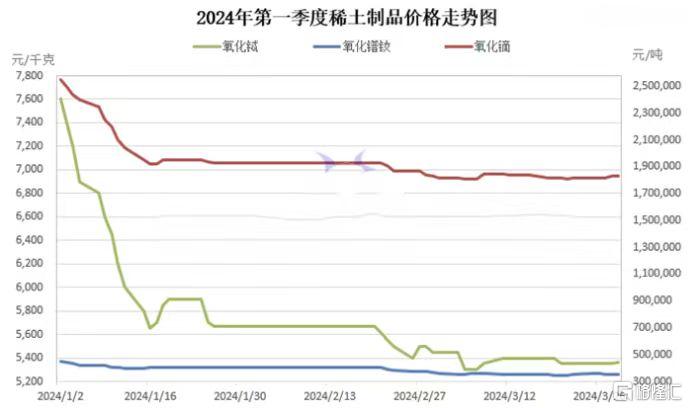

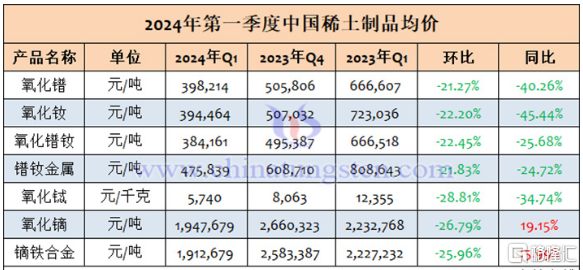

回顾来看,2024年第一季度中国稀土行情总体偏弱,产品价格走势一路震荡下行,且下降幅度明显,降幅普遍在20%以上。

随着目前价格已跌入较低位置、进口矿经济性显著降低,国金证券判断,2024年稀土进口很难维持2023年高基数,2024年1-2月份稀土进口量如期同比显著下滑;持续低价亦严重压缩稀土再生产业利润,后续扩张受限。

在海外矿供应面临瓶颈的同时,国内稀土配额的增速也有所放缓,这进一步加剧了市场对稀土供应的担忧情绪。稀土矿端产量的预计下降进而在一定程度上提高了下游用户消费欲望。

另外,值得注意的是,作为重要的稀土资源国,缅甸局势的不确定性无疑会对全球稀土供应产生影响。若缅甸局势持续恶化,可以预期,缅甸方面各种资源矿的开采时间会存在较大的不确定性,这将进一步加剧市场对稀土供应的担忧情绪,从而推动稀土价格继续上行。

稀土价格还会涨?

从政策层面来看,财政部、工信部发布《关于开展制造业新型技术改造城市试点工作的通知》,对打造智能工厂和老旧设备更新改造提出资金支持;考虑政策配套持续落地,稀土磁材或有望持续受益于制造升级和更新改造。

在供应链和政策利好等多因素驱动下,机构普遍对稀土行业持乐观预期。

中信证券分析指出,近期稀土价格上涨的背后原因是进口矿数量的大幅下降与国内稀土指标增速放缓导致供应趋紧。随着新能源汽车、风电、变频空调等下游应用领域的市场需求逐步恢复,预计至2024年稀土市场将呈现供需紧平衡状态,稀土价格有望步入上升通道。

国金证券从长远视角提出,鉴于海外稀土矿供应面临的瓶颈问题以及国内稀土配额增速减缓的趋势,稀土价格中枢有望逐步抬升。对于投资标的,推荐关注磁材领域内的金力永磁,因其具备较强业绩稳定性并能在机器人等新兴领域创造增长空间,同时资源端建议关注轻稀土行业的领军者——北方稀土。

华福证券则预测,2023年由于缅甸矿进口量增加及稀土指标提升,叠加下游需求疲软,镨钕和镝存在较大过剩,而铽则依然维持紧平衡状态。短期内,受制于需求淡季影响,加上第三批指标发放和进口矿增多带来的供给增量,稀土价格可能受到一定压力;然而从中长期看,预计2024年至2025年市场虽仍将处于供大于求的局面,但由于缅甸矿进口预计将减少以及海外产能建设进展缓慢,稀土价格有望企稳回升,建议关注中国稀土和金力永磁的投资机会。