下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/成材

编辑/程墨

来源/万点研究

牙科IPO第一股,距离资本市场越来越近。

3月6日,证监会同意爱迪特科技股份有限公司,首次公开发行股票并在创业板上市的注册申请。招股书显示,爱迪特主要向医疗机构供应口腔修复材料,以及用于牙齿修复数据采集的设备。

值得一提的是,目前A股市场中,通策医疗属于更大范畴意义上的口腔赛道。此番顺利过会之后,爱迪特无疑将成为A股市场牙科上市第一股。

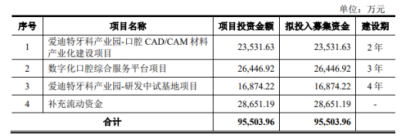

此番IPO,爱迪特计划募资9.55亿元,其中2.35亿元用于爱迪特牙科产业园-口腔CAD/CAM材料产业化建设项目;2.64亿元用于数字化口腔综合服务平台项目;1.69亿元用于爱迪特牙科产业园-研发中试基地项目;2.87亿元用于补充流动资金。

口腔CAD/CAM材料产业化建设项目上,按公司预计该项目达产后,将新增氧化锆产能196万块,玻璃陶瓷产能680万块。

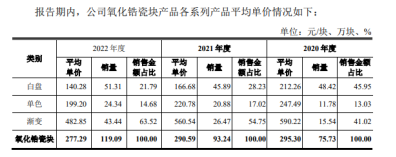

公司2022年年报显示,氧化锆瓷块2020年-2022年产能分为82.45万块、96.84万块、1247.3万块;销量分别为,75.73 万块、93.24 万块和 119.09 万块。产销率分别为91.61、96.28、95.48%,产能利用率分比为、91.61%、94.95、91.55,处于合理范围之内。

此番,氧化锆瓷块新建产能超出公司产销量一倍以上,氧化锆产能大幅提升之后,公司的销量能否跟上?

爱迪特在招股书中表示,本次募集资金项目全部建成投产后,公司每年增加的折旧摊销费用合计4697.19万元,与报告期内折旧摊销金额相比增幅较大。未来一旦新增产能销量不及预期,那么公司也将面临巨额的折旧亏损。也将对公司的业绩造成严重不利于的影响。

除了大规模扩张可能存在的产能过剩风险之外,补充流动性上,招股书披露信息显示,2022年公司货币资金为2.57亿元,理财产品规模达4.8亿元,公司货币资金加理财产品合计规模高达7.37亿元。公司并不缺钱的情况下,募资补流的合理性存疑!

“用合理的价格买入优秀的公司远胜于用低估的价格买入普通的公司”,这句话是巴菲特在1989年致股东信中,回顾过去25年犯过的错误而总结出来的经验教训。

爱迪特的合理价位在多少,需要透过公司招股书来寻找公司的价格锚点。

01 高毛利后水分几何?

2023年9月,爱迪特更新了公司2023年上半年财务数据。公司披露数据显示,2020年-2023年上半年,公司营收分别为3.62亿元、5.45亿元、6.03亿元和3.55亿元,净利润分别为4442.99万元、5,545.84万元、1.16亿元和6336.50万元。

特别是2021年8月启动IPO之后,2022年爱迪特净利润得到快速提升。2022年公司在产品与战略上又有那些出彩布局?导致公司净利润出现翻倍提升?

毛利率方面,上述报告期内,爱迪特毛利率分别为42.81%、38.13%、45.41%及48.74%,整体呈波动上升趋势。2022年公司毛利率出现明显回升,也是公司利润出现大幅上涨的主要原因。

值得注意的是,爱迪特招股书披露显示,2020年-2022年报告期内,公司氧化锆瓷块单价从295.30元下降至277.29。

深入分析来看,爱迪特氧化锆瓷块产品之中销售金额占比超60%的渐变产品,2022年产品价格出现大幅下降,平均单价从560.54元下降至482.85元,中低端的单色与白色降幅相对较小。

高端产品价格大幅下降,既有主动原因也有客观原因,牙科耗材竞争不断加剧的情况下,爱迪特通过降价带动规模增长,目前来看效果尚可。

只是随着爱迪特氧化锆瓷块产品产能压力不断加大,规模效益能否进一步降低公司成本还犹未可知,如何在稳住产品毛利的情况下,加大规模销量是决定公司未来业绩能否持续稳定增长的关键。

氧化锆瓷块产品价格持续下滑的背景下,如何实现毛利率大幅回升?除氧化锆瓷块产品之外,公司口腔数字化设备产品毛利也是出现持续提高。

招股书显示,2020年-2022年报告期内,口腔数字化设备销售毛利率分别为 17.76%、19.57%和24.33%。其中,切削设备毛利率分别为 21.90%、23.62%和 28.45%,呈稳定上升的趋势;数字取像设备毛利率分别为 14.51%、14.25%和 14.58%,整体保持稳定。

值得注意的是,爱迪特的设备业务主要源于外部采购而并不具备自产能力。对此管理层询问公司说明在外采成品对外销售的情况下毛利率高于 20%的原因及合理性,与同行业可比公司是否一致。

02 “价格战”能持续多久?

好产品自己会说话,如何生产出市场信任的好产品,研发力是关键。

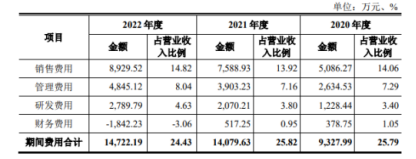

报告期内,爱迪特研发费用分别为,1228.44万元、2070.21万元、2789.79万元。研发投入占营业收入的比例分别为3.40%、3.80%和 4.63%。

值得注意的是,爱迪特招股书显示,2020年-2022年报告期内,公司研发费用中的职工薪酬金额分别为 637.60万元、1,043万元和 1,609.93万元,占研发费用的比重分别为51.90%、50.38%和57.71%。

同期,爱迪特研发材料费用金额分别为 349.42万元、705.47万元和 493.67万元,占研发费用的比重分别为 28.44%、34.08%和 17.70%。材料费用占比较低,且材料费用出现大幅下降,公司研发费用的“含金量”有待商榷。

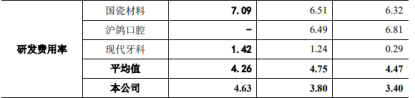

研发费用率同行业对比上,2020年-2022年报告期内,行业平均值分别为4.47%、4.75%、4.26%,值得注意的是现代牙科同期研发费用率明显偏低,国瓷材料与沪鸽口腔的研发均在6%以上,虽然爱迪特研发费用率高于行业平均值,但是相比国瓷材料与沪鸽口腔存在明显偏低的情况。

相比研发费用,爱迪特在销售费用投入上并不手软。公司2020年-2022年报告期内,销售费用5086.27万元 、7588.93万元、8929.52万元,销售费用率分别为14.06%、13.92%、14.82%。

对比同行业,上述同期销售费用率分别为11.83%、11.62%、8.77%,爱迪特明显高于行业均值。

医疗反腐高压态势之下,牙科医疗企业销售费用率出现持续下降趋势,相比之下爱迪特销售费用率高于行业均值的同时,2022年销售费用率创出三年以来的新高。

由此不难看出,爱迪特研发与销售存在头重脚轻的问题,重视研发创新,是医药企业维持长期竞争力的必要条件。

依靠“价格战”产品短期实现增长之后,价格战不可能长久持续下去,企业长期发展还是研发力说的算。

03 规模增长靠赊账?

规模化打法是一把双刃剑,带动企业利润增长的同时,应收账款的风险也不容忽视。

爱迪特最新财务数据显示,2020年-2023年上半年,各期末公司应收账款余额分别为1.65亿元、1.18亿元、1.49亿元、1.22亿元。

公司应收账款余额持续走高,且坏账准备金额持续增加。上述同期,公司坏账准备金额分别为853.51万元、1116.10万元、1170.95万元、1302.83万元。

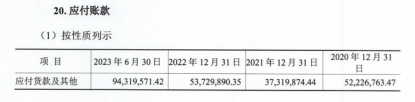

应收账款不断加大的背景下,爱迪特应付账款不断增加。2020年-2023年6月,报告期各期末,公司应付账款分别为5222万元、3731万元、5372万元、9431万元。

应收账款与应付账款之间的“剪刀差”不断扩大也加剧了爱迪特的资金压力。

企业库存方面,2020年-2023年6月,报告期各期末,公司存货账面价值分别为,1.37亿元、1.26亿元、1.06元、1.16亿元。

虽然总库存出现一定规模的下降,但是具体来看,库存之中的商品账面价值分别为,3870万元、5170万元、5332万元、5131万元。

商品库存规模出现不断增长,说明企业产品的去化压力在不断加大。更为烦心的是,上述报告期内,爱迪特退货减值规模也持续增长。

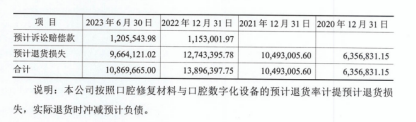

2020年-2023年6月,报告期各期末,公司预计退货减值分别为,635万元、1049万元、1274万元、966万元。

值得注意的是,2022年开始公司开始出现诉讼赔偿款分别为115万元、120万元。

04 官司不断胜算几何?

在资本市场,对于一家拟上市企业而言,诉讼信息非常敏感。有时候可能左右一家公司上市的最终结果。

2023年3 月科美诊断发布公告称,公司起诉商标侵权的案子,已获法院立案受理,而被告正是爱迪特。

公告显示,科美诊断发现被告爱迪特公司在被告三北京微播视界科技有限公司运营的抖音平台以“爱迪特口腔”“爱迪特客服”“爱迪特口腔技术论坛”账号发布了大量对于其生产和销售的“科美”品牌的“牙齿正畸矫正器”“口腔扫描仪”“激光治疗仪”等商品的广告宣传信息。

同时,爱迪特公司在其官网、微信公众号、展会中所展示的商品、商品网页标题、商品介绍页面及广告宣传中也使用了“科美”标识。

为此,科美诊断向三个连带赔偿公司经济损失以及为制止侵权行为所支付的合理费用共计3500万元。

对于巨额赔偿,爱迪特曾在招股书中称,即使产生赔偿责任,适用法定赔偿限额人民币500万元的可能性比较大;若非适用法定赔偿,经测算,预计赔偿金额亦不超过人民币500万元。

爱迪特面临的纠纷不仅于此,据公司招股书披露,2021年5月12日,B&D公司对爱迪特美国提起诉讼,主张爱迪特美国在美国销售的氧化锆产品部分技术方案涉嫌侵犯其在美国的专利技术,但其在提起诉讼后的 90 天内未履行法定的诉讼文书送达程序,并已于 2021 年 8 月 10 日自愿撤回该起诉书。

2023 年 3 月 15 日,义获嘉对公司及德国子公司向德国杜塞尔多夫地方法院提起诉讼,主张公司及德国子公司在德国销售的玻璃陶瓷产品涉嫌侵犯其专利权,目前该案件尚未开庭审理。

公司表示,报告期内,公司在德国地区销售的玻璃陶瓷产品收入分别为0.33万元、0.18万元及0.53万元,占公司同期收入比例较低。即便未来公司败诉,导致需停止销售涉诉玻璃陶瓷产品并对义获嘉进行赔偿,亦不会对公司生产经营构成重大不利影响。

上述案件对于爱迪特最终影响还犹未可知,但是诉讼赔偿款的出现,对于公司业绩而言并不是什么好消息。

05 收入真实性曾遭“三连问”

企业信披的真实性、准确性、完整性,是企业上市的基本红线。 爱迪特此次IPO最大的不确定性或来自收入真实性问题。

公司招股书显示,爱迪特采取经销、直销相结合的销售模式。截至2022年,公司有超过400家经销商与该公司存在合作,经销收入占主营业务收入的比例分别为 27.64%、38.60%和 45.07%。

2020年-2022年,客户赊销收入占比分别为 71.48%、59.97%和 53.33%。且公司交易金额在 50 万元以下的客户家数占公司全部交易客户家数比例均在 90%以上。

中小客户众多情况下,公司采取赊销模式,也导致监管层对于公司与众多中小经销商交易真实性存在疑问。

2020年-2022年报告期内,公司对前五大客户的销售金额合计分别为2923.48万元、3351.16万元和4782.57万元,营收占比别为9.79%、9.28%和8.78%。

对此,深交所在问询函中指出,“请保荐人、申报会计师说明发行人各类产品下游客户的市场地位,报告期内与行业内龙头企业达成销售协议的情况,发行人以小规模客户为主的客户结构是否符合行业惯例。”

对此,中信建投举例沪鸽口腔的情况,其2021年前五大客户占收入中的比例仅为14.59%,同样呈现了客户普遍规模较小且比较分散的特点。

值得注意的是,沪鸽口腔在首轮问询时也曾遭遇收入真实性核查的问题,此后其就撤回了IPO申请。

中信建投的回复,也并没有打消监管层的疑虑。据爱迪特披露的问询函显示,在交易所的两轮问询和一次落实审核中心意见中,公司的收入真实性问题遭到反复问询,这或意味着监管层对该问题一直存有疑问。

深交所在二次问询中提出,“请保荐人、申报会计师说明对报告期内,发行人新增客户的订单获取方式以及销售真实性的核查方法、过程以及结论。”

对此,爱迪特的保荐机构中信建投表示其已取得并复核了销售收入明细表,实地走访客户等,强调其收入的真实性保证。

分析认为,除了下游经销商小规模且分散之外,导致监管层对爱迪特心存疑虑的另外一个重要原因是,爱迪特多家大客户的规模与其采购额都并不匹配,这也导致其收入真实性也面临考验。

例如,爱迪特一个重要大客户秦皇岛博锐实生物科技有限公司,双方于2019年7月份才开始合作,2020年便跻身公司第二大客户,2021年、2022年稳居公司第一大客户。上述期间,双方交易金额分别为748.35万元、1137.04万元、1,762.25万元。

秦皇岛博锐实生物科技成为迅速成为公司第一大客户并非无迹可寻,成为公司经销商之后,秦皇岛博锐实生物科技第二年便获得爱迪特4个月赊销账期。

而据爱迪特招股书显示,2020年-2022年报告期各期末,3个月以上信用期对应营业收入比例为 9.17%、8.56%和 5.46%,占比相对较低,客户信用期主要集中于 3 个月以内。

爱企查显示,秦皇岛博锐实生物科技其成立于2015年10月21日,注册资本55.6万元,实缴55.6元。公司2019年-2022年社保缴纳人数分别为0人、10人、13人、16人。

就是这样一家平平无奇的公司,未来能否获得爱迪特的青睐,快速坐稳公司第一大经销商的宝座,泼天富贵背后又藏着多少不为人知的秘密?

无独有偶,昆明市迦恒医疗器械有限公司与爱迪特2020年开始合作,2021年便速度成为公司第二大客户,交易金融为1105.16万元。爱企查显示,公司2021年参保人数仅有5人。

众多困惑与疑虑面前,也只能感慨一句,一句太阳底下无新事。

06 多股东“组团”重复突击入股

突击入股一直是IPO企业上市的一个敏感点,主要是指拟上市公司在上市申报材料前的1年或半年内,有机构或者个人以低价获得该公司的股份的情形。

2021年1月29日,爱迪特及公司其他股东分别与中金启辰、建发柒号以及苏州辰知德签订投资协议,按照爱迪特16亿元估值对公司进行投资。

其中:中金启辰投资共计8000万元,对应新增注册资本217.99万元;建发柒号投资共计4000万元,对应新增注册资本109万元;苏州辰知德投资共计3000万元,对应新增注册资本 81.75 万元。

2021年4月21日,按照爱迪特18亿元估值进行新一轮增值,其中:建发柒号以现金方式投资共计1000万元,对应新增注册资本26.49万元;苏州辰知德以现金方式投资共计400万元,对应新增注册资本 10.60 万元;嘉兴辰幂德以现金方式投资共计7600万元,对应新增注册资本201.34万元。

2021年4月29日,中金启辰按照19.40亿元估值进行第三轮增资,以现金出资的方式投资共计2000万元,对应新增注册资本51.62万元。

2021年7月,中证投资、金石基金、方正投资、紫金弘云按照爱迪特30亿元的估值对其进行了增资。

值得注意的是,中金启辰、建发柒号、苏州辰知德三家公司在短短半年时间内,以不同的价格两次重复增资,其操作目的令人不解。

此外,2021年8月阿里网络出资4000万元,对应新增注册资本69.07万元,爱迪特估值再次提升至32.66亿元,这次入股最终于2021年9月完成。

招股书显示,在2021年9月23日正式开始IPO辅导,这意味着阿里网络完成入股当月,爱迪特便启动了IPO。

根据公司招股书显示,公司拟计划发行1902万股,拟募资9.55亿元,占公司总股份的25.00%,由此测算IPO之后公司总市值为38.2亿元,估值再次水涨船高。

天下熙熙,皆为利来;天下攘攘,皆为利往。半年多的时间,爱迪特的估值从16亿元增至38.2亿元,其背后的合理性值得深究。