下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年的投资思路可以叫做“反内卷投资”,低风险偏好的反内卷是"求稳",追求相对确定性,其中红利和AI组成的杠铃策略已经有较强共识;高风险偏好的反内卷是“突围”,在经济转型中寻找增量机会。

塔勒布在《反脆弱》中提出了用“杠铃策略”来对抗不确定性——杠铃的形状两头大、中间小,重量集中在两侧,但具有很强的稳定性。2023年在国内市场超额收益明显的“杠铃策略”,两头都是确定性相对较高的资产。

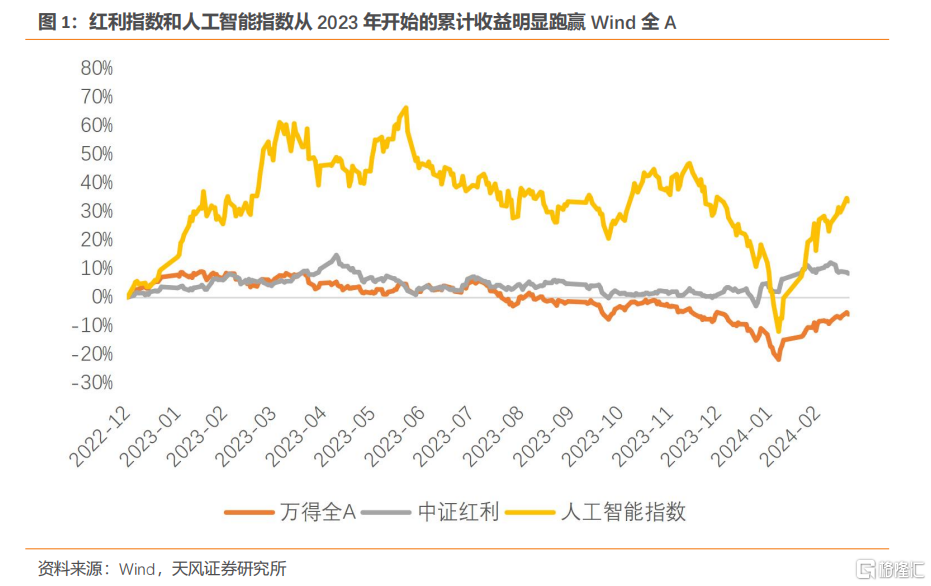

一头是国内的确定性,红利指数,具有供给稳定、非周期性、资源垄断的特点,整体呈现低收益、低风险的风险收益特征。中证红利指数从2023年初到2024年4月1日,累计上涨10%,同期Wind全A下跌6%。

另一头是海外的确定性,AI主题,产业趋势、实现路径和主要矛盾清晰,整体呈现高收益、高风险的风险收益特征。人工智能指数从2023年初到2024年4月1日,累计上涨31%,但区间最大回撤47%也明显高于Wind全A的22%。

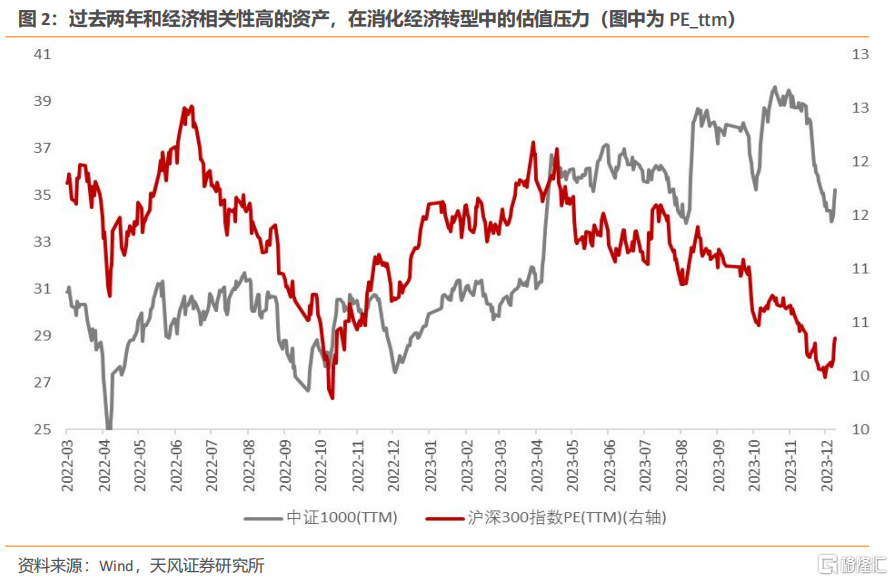

“杠铃策略”的中间,则是与中国经济相关性高的资产。而中国经济当前最主要的特征是转型,所以过去两年和经济相关性高的资产,正在消化转型过程中的估值压力。

比如和经济相关性高的沪深300,过去两年PE(TTM)累计下跌了6.1%,而和经济相关性低的中证1000,过去两年PE(TTM)上涨了9.0%。

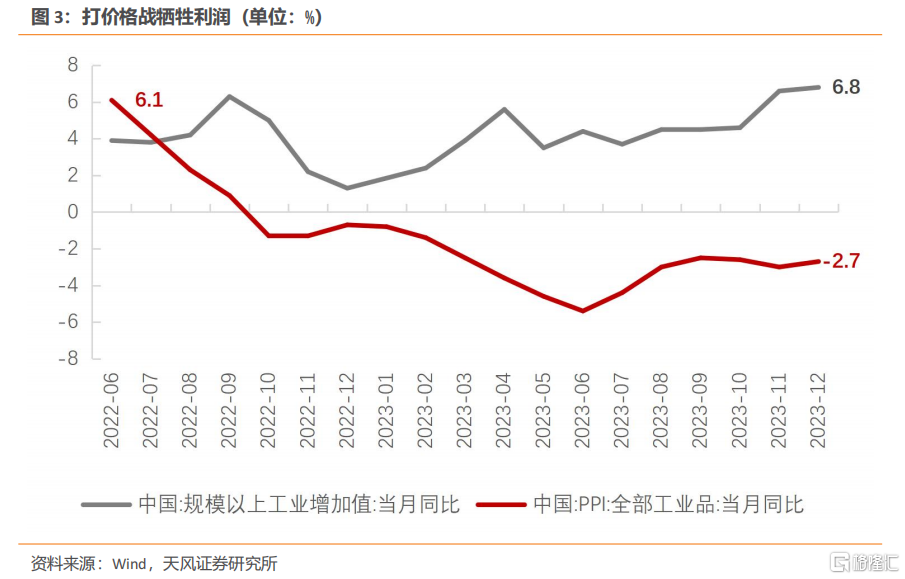

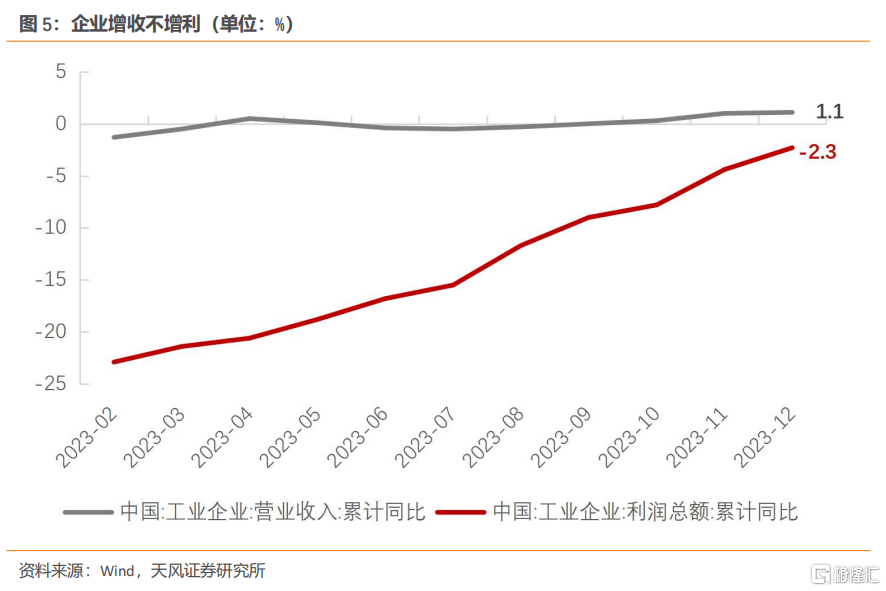

下沉到企业层面,如果创新能力不足,大多只能内卷,通过打价格战的方式,以价换量,牺牲利润,保住市场份额。截止至今年2月,PPI增速连续17个月负增。去年12月以前,工业利润累计同比连续18个月为负。

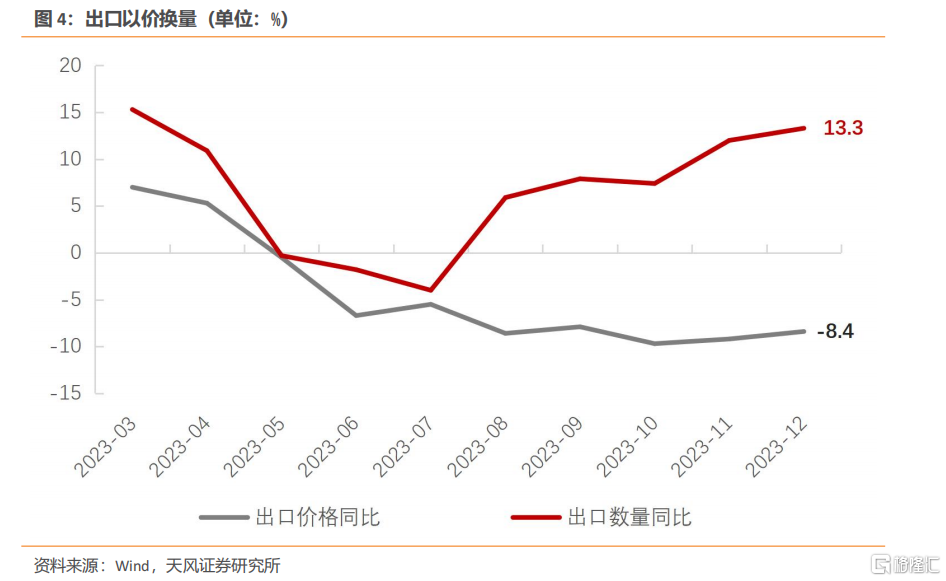

企业“以价换量”的行为也体现为出口价格指数和出口数量指数的剪刀差持续扩大,去年中国出口数量指数增长13.3%,而出口价格指数下降8.4%。结果是企业“增收不增利”,去年工业企业的营收同比增长1.1%,但利润同比下降2.3%。

过剩和出清是无法逃脱的市场经济周期。在更长的时间维度上,经济转型的压力和动力也常常来自于过剩和竞争。正如王传福所言,“市场经济实际上就是过剩经济,过剩才有竞争,竞争才有繁荣,优胜劣汰、死掉一批,活下来的才是真正有本事的。”

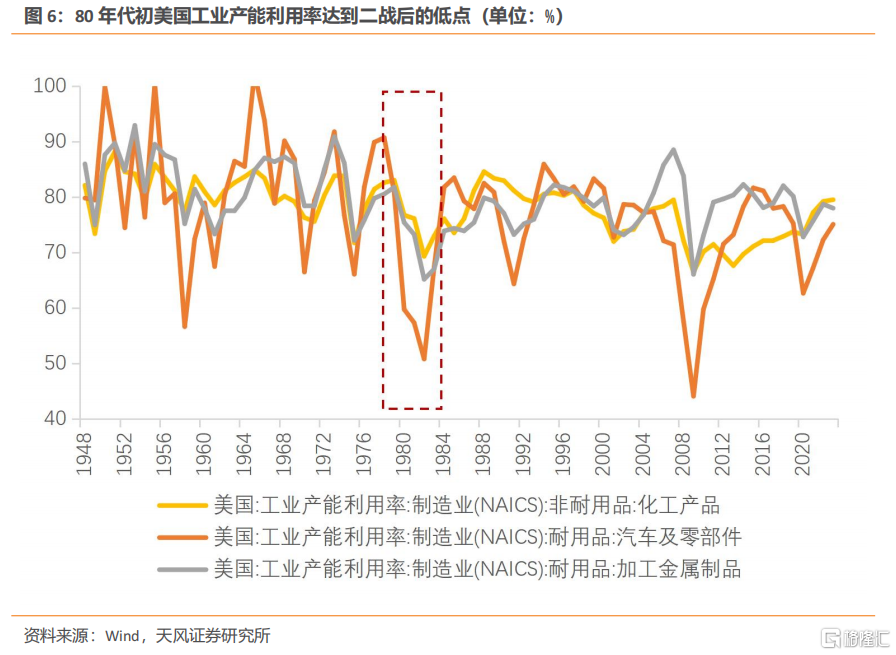

过剩和内卷也不是中国独有,美国70年代和日本90年代的经济转型期也经历这个过程。美国70年代面对迅速扩大的经常项目逆差以及油价上涨的输入性通胀,钢铁和传统重化工业等高能耗行业经历了严重的产能过剩,80年代在科技带领下成功转型。

日本90年代用了十年时间才逐渐消化房地产泡沫和出清低效企业,又在新一轮信息技术革命中掉队,同时伴随人口老龄化,直到现在还处于低速增长水平。

去年的投资体验也是内卷化。大盘的beta收益不佳,为数不多有alpha的赛道(比如 AI、华为产业链)也在这样的环境下呈现出投资偏好的高度一致性,涨跌节奏过快,且波动幅度不低。

去年中国经济实际上很平稳,两年复合增速保持在4.1%上下,“前高中低后稳”的节奏主要是疫后复苏波动带来的。但是市场预期过高,先引发了经济“不达预期”的失望,又产生了长期悲观的情绪,“强预期、弱现实”使得市场充满起伏。

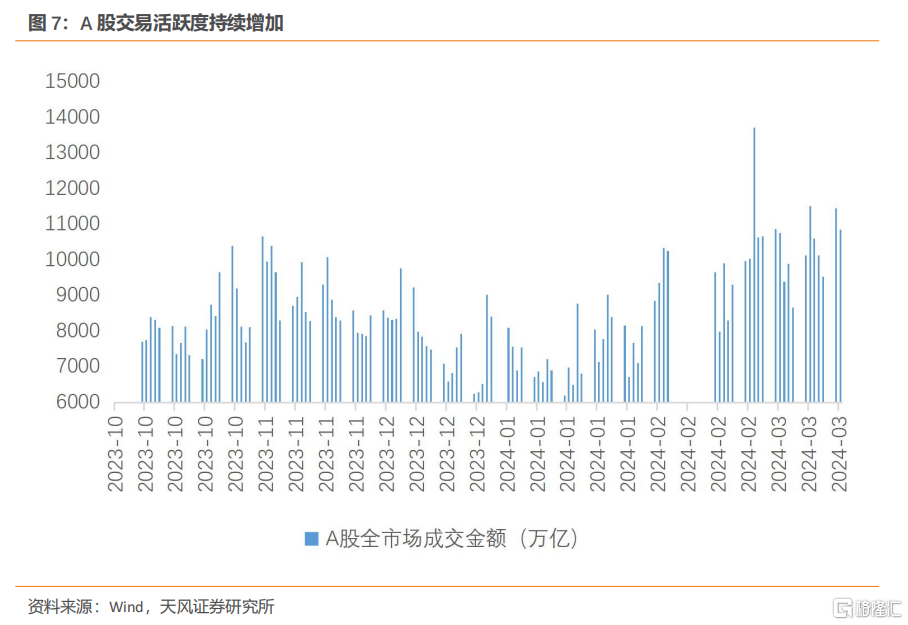

然而从去年到今年,投资者的心态发生了明显变化。虽然“弱现实”的变化可能不大,但“强预期”的感觉没有了,投资者在实践经验中不断校准预期,心态正在变得平和。这种心态的变化,也反映在市场重新回到正常的交易水平上,3月A股日均成交量从1-2月的8271亿元回升至10164亿元,交投明显活跃。

如果把去年的市场叫做内卷化投资,那今年的市场可以叫做“反内卷投资”。

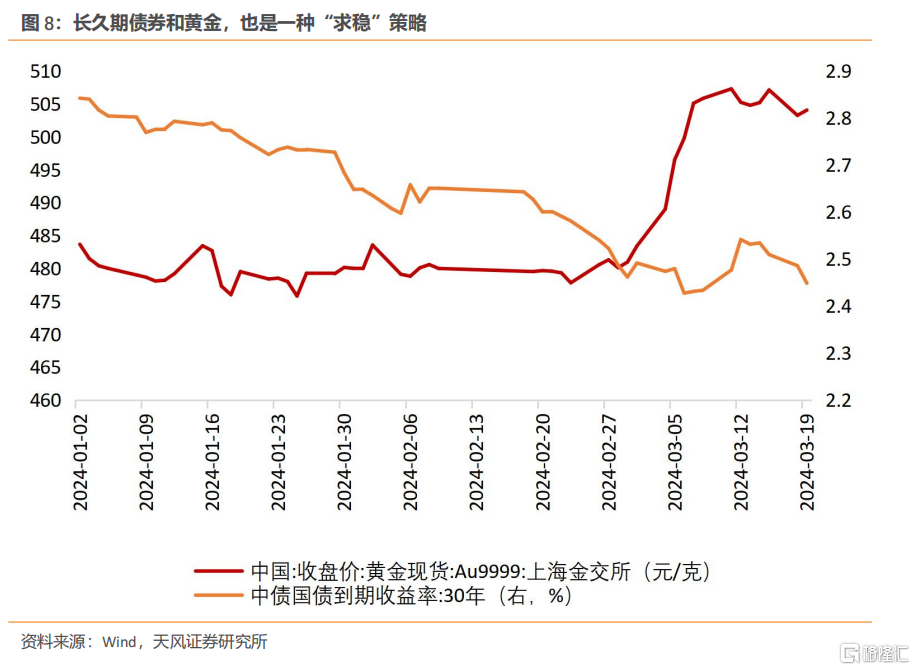

反内卷投资,低风险偏好的策略是“求稳”,追求确定性,减少波动中的摩擦成本。具体而言,除了上面提到的“杠铃策略”的两头,还有大类资产里的长久期债券和黄金。年初至今,30年期国债利率下行了36bp,沪金价格也上涨了15.3%。

反内卷投资,高风险偏好的策略是“突围”,在经济转型中寻找增量机会。经济转型,一方面有地产、基建以及地方财政带来的经济结构减量,另一方面也有制造和服务业出海、消费下沉以及创新升级带来的经济结构增量。在投资者预期和现实逐渐弥合的过程中,这些转型中的结构性机会开始更多地被投资者发现和定价。

对市场而言,今年积极的地方也不仅仅是心态的变化,基本面相关的指数比如沪深300也处于估值相对底部。另外今年也是改革的“又一个重要年份”,关于改革与发展的若干重大问题可能在三中全会上提出。

中央经济工作会议提出要“谋划新一轮财税体制改革”,“把推进新型城镇化和乡村全面振兴有机结合起来,促进各类要素双向流动”。两会政府工作报告提到“推动高质量发展要靠改革”,“把加快农业转移人口市民化摆在突出位置,深化户籍制度改革,完善‘人地钱’挂钩政策”。

中央全面深化改革委员会第四次会议把土地管理制度改革放在第一位,强调要“增强土地要素对优势地区高质量发展保障能力、建立健全同宏观政策、区域发展更加高效衔接的土地管理制度”。在外部压力下主动求变,释放改革的潜力和开放的动力,这对今年的宏观经济和股市也至关重要。

风险提示

政策不及预期,经济运行不及预期,地缘政治风险

证券研究报告 《2024 年,投资要破局》

对外发布时间 2024 年4月2日

报告发布机构 天风证券股份有限公司

本报告分析师 宋雪涛 SAC 执业证书编号:S1110517090003

林彦 SAC 执业证书编号:S1110522100002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。