下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在美联储放鹰及6月降息概率下降影响下,A股市场今天继续震荡调整。行业层面,出现较大分化,贵金属、红利板块领涨。

截至收盘,万得全A涨幅-1.4%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.81%、-0.88%、-1.41%、-1.84%和-2.25%。大盘风格相对跑赢。

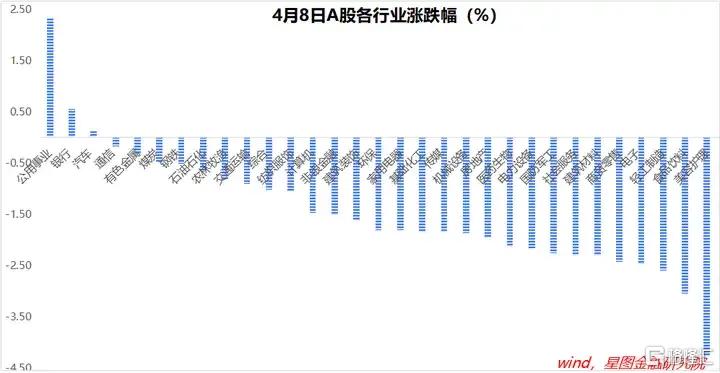

行业层面,公用事业(2.34%)、银行(0.57%)、汽车等逆势收涨;美容护理(-4.27%)、食品饮料(-3.05%)、轻工制造、电子、商贸零售等板块领跌。

成交金额看,两市成交额突破9313亿元。北向资金净流出30.45亿元。

今天,贵金属板块继续上涨,值得投资者关注。二级行业层面,今日贵金属板块大涨5.09%,资金涌入热情高涨。

年初以来至4月8日,有色金属(15.56%)、石油石化(13.62%)、煤炭(12.53%)涨幅居前,赚钱效应不断积累。近日,黄金价格再创历史新高,国际原油、铜价也突破阶段性前高,确立上涨趋势。叠加全球日益强化的二次通胀担忧,能源资源类价格上涨具有持续性,映射到A股市场,能源、资源类板块的领涨也具有持续性。

行业层面,今天食品饮料大跌,尤其是白酒个股,普遍跌幅较大。当前,白酒板块平均市盈率约25倍,相比2020年的高点不高,但与其他消费板块横向比,也不算低,谈不上有什么安全边际。事实上,A股白酒信仰根深蒂固,正因根深蒂固,很难一步到位,调整时间会很漫长,最好敬而远之。

另外,上周美联储不断释放鹰派信号,6月降息概率不断下降。A股今天震荡调整,部分就是对这一消息的消化。

不过,当前A股主要矛盾是内因,外围因素只有短期情绪影响。近日,美元指数高位震荡,离岸人民币汇率却在小幅升值,也佐证内因是关键点。

内因方面,主要看经济基本面复苏逻辑。本周四即将公布3月CPI和PPI数据,靴子落地之前,市场难有趋势性表现。短期震荡,仍是大概率事件。

结构上,继续看好有色金属、石油石化等板块。

中期主线上,继续看好顺周期板块和新质生产力主题的演绎。

附:近期个别行业演绎逻辑

宏观目标:2024年GDP增长目标5%左右。财政方面,3.0%赤字率 + 1万亿特别国债 + 3.9万亿地方政府专项债,力度不弱,此外,去年增发国债还有大量结余,今年年初PSL扩容5000亿,还有可能继续扩容。结构上,科技创新、产业升级、绿色投资、乡村振兴、三大工程等,或为主要发力方向,保障GDP增速达标。

全年看,汽车家电以旧换新、服务消费高景气等推动消费稳步回暖;海外补库存、一带一路提速、出口新三样等助力出口增速回正;“旧动能趋稳、新动能求进”助力投资保持韧性。

宏观数据:1-2月,宏观经济数据有喜有忧,实体数据偏暖,据测算1-2月实际GDP增速大概率高于5.5%,金融地产数据偏冷。

3月,制造业PMI为50.8%(前值49.1%),终于来到荣枯线以上,虽有春节基数因素影响,但依旧超市场预期。细项上看,新订单指数53%(前值49%)、新出口订单指数51.3%(前值46.3%)均明显改善,预示内需、外需均明显改善,对市场情绪有较好提振。

粗略估算,1季度GDP增速大概率超市场预期,对于4月行情提供基本面支撑。

美国二次通胀预期升温,降息节奏生变:3月议息会议上,美联储上调了2024年美国GDP增速预测,从1.4%上调至2.1%,将2025年增速预测从1.8%上调至2.0%,表明美国经济仍有很强韧性。

近期,全球油价上行,叠加美国租金通胀回归迫在眉睫,二次通胀预期升温。周五(4月5日),美国劳工局发布了超强的非农就业报告,美国3月新增就业人数大超预期,创下去年5月以来的最大增幅。

美联储理事鲍曼发表了强硬的鹰派观点,表示如果美国通胀仍高于美联储2%的长期目标,今年可能有必要进一步加息,而不是降息:"虽然这不是我的基本预期,但我仍认为,在未来的会议上,如果通胀停滞甚至逆转,我们可能需要进一步提高政策利率。"

受此影响,美国市场越来越多的投资者开始预期,2024年大概率不会降息。降息预期生变,对全球风险偏好产生压制。

有色金属:3月以来,有色金属板块走出超额收益。细分领域看,贵金属板块受益于黄金价格的不断创新高,在全球去美元化(央行加大黄金配置)、美联储进入降息周期等驱动下,黄金价格屡创新高,且仍有支撑;工业金属板块,受益于铜价的快速飙升,供给侧,资本开支长期不足限制新增供给,需求侧,国内新开工提振需求,电力设备+热交换铜管需求旺盛,海外供应链重构带来增量需求,供需失衡支撑铜价上涨。

在金价、铜价上涨驱动下,有色金属板块短期大概率继续跑出超额收益。

地产链:3月22日,国常会再次提及稳地产,提到“房地产产业链条长、涉及面广,事关人民群众切身利益,事关经济社会发展大局”,要求“要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展”。

其中,“系统谋划相关支持政策,有效激发潜在需求”属于需求端新表述,相比此前“支持刚性和改善性购房需求”,表态更加积极,给了市场较大的想象空间。

近期,郑州出台二手房住宅回购政策,引发市场关注。指定收购主体试点期间完成收购二手住房500套,全年计划完成收购5000套,同时,开设交易绿色通道服务等,鼓励群众实现二手住房交易卖旧买新5000套。

低空经济:3月27日,工信部、科技部等四部委联合印发《通用航空装备创新应用实施方案(2024-2030年)》,推动低空经济发展。就政策要点看,方案提出到2027年实现通航公共服务装备体系基本完善,在城市空运、物流配送、应急救援等领域实现商业应用落地,并形成20个以上典型应用示范;到2030年通用航空全面融入人民生产生活各领域,成为低空经济增长强大推动力,形成万亿级市场规模。

同日,深圳市交通运输局官网显示,中国民用航空局明确支持深圳市建设国家低空经济产业综合示范区,开展多类研究试点。

受此消息提振,A股低空经济再次迎来主题行情。3月28日,万得低空经济指数大涨7.41%。周度层面,低空经济指数已实现7连涨。

2021年2月,低空经济首次进入国家级规划,被写入《国家综合立体交通网规划纲要》;2023年12月,低空经济被确立为国家战略性新兴产业;2024年3月,“低空经济”首次写入政府工作报告,提出“积极打造低空经济等新增长引擎”。据中国民用航空局预测,2023年我国低空经济规模超5000亿元,2030年有望达到2万亿元。

低空经济是指以垂直高度1000米以下、根据实际需要延伸至不超过3000米的低空空域为主要活动场域,以垂直起降型飞机和无人驾驶航空器为载体,以载人、载货及其他作业等多场景低空飞行活动为牵引,带动相关领域融合发展的综合性经济业态。常见民用领域包括客货运输、农林作业、搜索救援、公务飞行、城市消防、航空摄影、海洋监测、地质勘探等。

就低空经济的构成来看,主要包括航空器研发制造、飞行服务、运营保障、基础设施建设、数据与信息服务,以及航空金融保险、航空教育培训、航空信息服务等服务业态。现阶段,市场关注焦点为通航领域整机制造、高端材料、软件系统等相关赛道公司。

机械设备:设备更新逻辑,利好。2024年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,明确了设备更新、消费品以旧换新、回收循环利用、标准提升和政策保障等5方面共20项重点任务。明确到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上,报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%,再生材料在资源供给中的占比进一步提升。

据发改委郑栅洁主任2024年3月6日记者会表示,“本轮设备更新市场需求初步估算年规模5万亿以上、汽车及家电换代市场也有万亿规模”。预计后续会综合采用财政贴息、税收优惠、会计折旧、政府及国企采购、专项贷款、设备能效及淘汰标准等措施,推动设备更新。

汽车&家用电器:以旧换新逻辑,利好。具体同上。2024年1月26日,商务部长曾表态,汽车和家电以旧换新将成为今年促消费的重点。“2023年,我国汽车保有量3.4亿辆,冰箱、洗衣机、空调等主要品类的家电保有量超过30亿台”。距上一轮大规模“家电下乡”活动结束已超10年,彼时累计销售的2.93亿台产品已到需要更新换代的阶段,更新换代的需求和潜力很大。

1-2月,家用电器和音像器材类社零总额1,310亿元,同比+5.7%;汽车产销累计完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%。

顺周期板块:宏观基本面反转逻辑,利好。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。

就顺周期逻辑看,有色金属、社会服务、商贸零售、美容护理、食品饮料、建筑建材以及家电3C、汽车产业链等,胜率和赔率均值得期待。

新质生产力:政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。新质生产力,是劳动力红利、城镇化红利和全球化红利逐渐消失背景下,我国经济发展新动力的必然选择。

新质生产力主要包括战略新兴产业和未来产业。产业升级,要素先行,就2024年看,可重点关注数据、算力、基础软件、新型材料、基础装备、核心元器件、科学仪器等要素层面的投资机会。

具体操作上看,新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。