下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

行业近况

人民银行货币政策委员会2024年第一季度例会于3月29日在北京召开。

评论

货币政策例会的新信号。本次例会有以下表述变化值得关注:

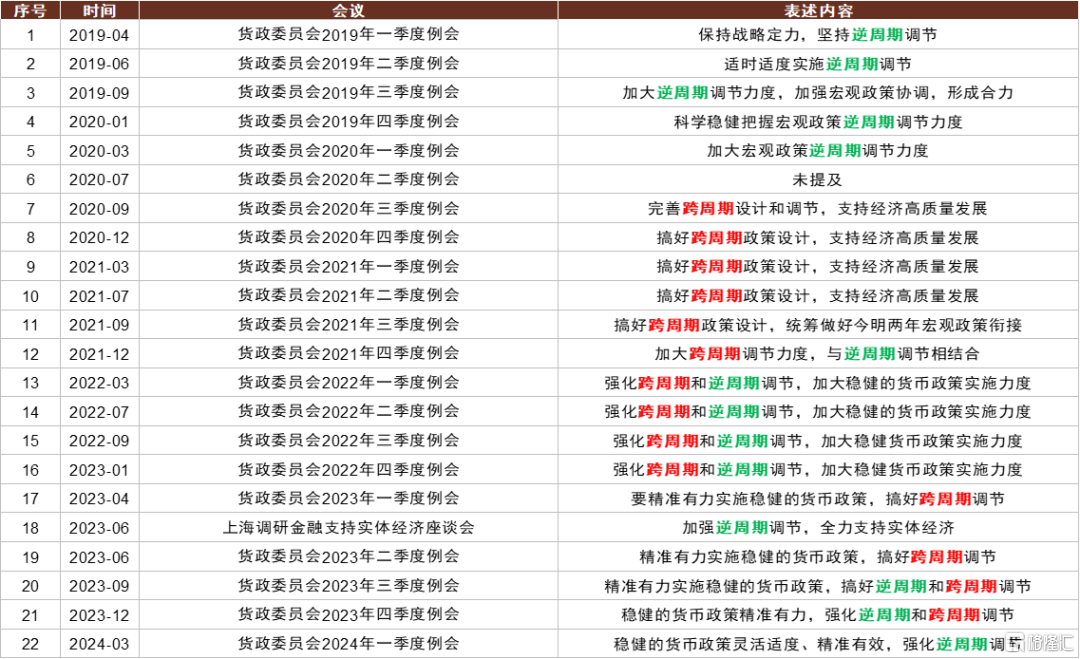

淡化“跨周期调节”。例会提到“精准有效实施稳健的货币政策,更加注重做好逆周期调节”,相比2023年四季度例会删除“跨周期”表述,为2020年三季度例会以来首次删除该表述。我们认为,跨周期调节更加关注更长期的房地产、地方债务等问题,而逆周期调节更注重通过降准、降息、加大信贷投放力度等方式熨平短期经济波动,例如2023年6月重提逆周期调节后开启降息(参见《如何理解重提“逆周期调节”》[1]《央行重启新一轮降息》[2]);我们认为适当淡化“跨周期调节”可能意味着房地产、地方债务等问题的主要矛盾已得到缓解,例如2023年7月政治局会议[3]定调“房地产市场供求关系发生重大变化”,2024年2月国常会[4]定调“地方债务风险得到整体缓解”,当前货币政策应更加侧重推动经济复苏的短期目标,我们认为年内LPR和存款利率下调仍有10-20bp的下调空间。

关注长期收益率变化。例会提到“在经济回升过程中,也要关注长期收益率的变化”,前两个月经济数据和3月PMI数据好于预期,我们认为该表述旨在关注利率调整风险,例如2022年10月房地产、疫情防控政策变化后利率回升较快,导致理财赎回的“负反馈”。

推出货币政策新工具。例会新增“充实货币政策工具箱”表述,我们认为与近期新推出的结构性货币政策工具有关:4月7日央行新设立科技创新和技术改造再贷款,引导金融机构加大对科技型中小企业、重点领域技术改造和设备更新项目的金融支持力度,也是对原有科技创新再贷款和设备更新改造专项再贷款的政策接续;工具额度5000亿元,利率1.75%,期限1年,可展期2次,每次展期期限1年,符合要求的贷款,按贷款本金的60%向金融机构发放再贷款。此外,“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”[5]相关动向也值得关注。

加大房地产市场化金融支持力度。例会提到“加大对“市场+保障”的住房供应体系的金融支持力度”,相比此前“加大对保障性住房建设、“平急两用”公共基础设施建设、城中村改造的金融支持力度”有所调整。我们认为,这意味着对于市场化住房供应的金融支持力度也有望加强,例如通过房地产融资协调机制支持“保交楼”,以及对于多元化市场化住房需求的金融支持。

信贷前瞻:高基数下3月贷款可能少增。我们预计3月新增贷款约3.2万亿元,低于去年同期的3.9万亿元,同比少增约7000亿元,主要由于去年基数较高,以及金融座谈会适度平滑信贷波动导向;预计3月贷款余额增速9.6%,较上月下降0.5ppt。具体看:

按揭投放可能偏弱,提前还贷或减少。1~2月居民贷款同比少增760亿元,主要由于居民短期贷款同步比少增9000亿元,但居民中长期贷款较2023年1~2月同比多增约2000亿元。3月商品房销售仍较弱,新发放按揭规模可能不高,2月RMBS早偿率11.3%,同比2023年2月下降约3ppt,表明LPR下调后提前还贷可能同比减少,但居民贷款合计可能增长仍偏弱。

对公贷款需求不强,房地产白名单落地加快。周期景气度草根指标显示3月实物工作量增长不温不火,可能主要受到房地产投资偏弱和地方债务管控影响。3月最后一个工作日票据利率快速下行,或表明信贷需求不强,存在一定票据冲量情况。房地产“项目白名单”方面,截至3月31日“白名单”项目中有1979个项目共获得银行授信4690亿元,1247个项目已获得贷款发放1554亿元,相比2月底审批通过2000亿元进度有所加快。

社融前瞻:预计3月社融增速略降。我们预计3月新增社融约4.0万亿元,低于去年同期的5.4万亿元,同比少增约1.4万亿元;社融存量增速8.6%,增速较上月环比下降0.4ppt;结构上看,预计企业债券同比多增,人民币贷款、表外融资、政府债券同比少增。

风险

经济恢复不及预期,房地产和地方隐性债务风险。

图表:货币政策的表述变化归纳

资料来源:人民银行,Wind,中金公司研究部

注:本文摘自中金公司2024年4月8日已经发布的《货币政策例会解读和金融数据前瞻》;分析员 林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;分析员 许鸿明 SAC 执证编号:S0080523080007;分析员 周基明 SAC 执证编号:S0080521090005;SFC CE Ref:BTM336;分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055