下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2024年二季度利率债供给测算:

①我们测算4-6月份,常规国债净融资分别为-1354亿元、7479亿元、2821亿元。考虑到今年5月份国债净融资量已然较高,我们认为6月份或是特别国债开始发行较为合适的时点。假设特别国债发行周期为2个月,其中6月份发行一半(5000亿元),则二季度国债净融资量将达到13946亿元。

②我们估算2024年4-6月,全国新增一般债发行规模为591亿元、639亿元、569亿元,全国新增专项债发行规模为2738亿元、5452亿元、4651亿元。其中5月、6月专项债存在一定的供给压力。

③我们测算2024年4-6月政策性银行债券(不含二级资本债)净融资量分别为1797亿元、852亿元、1232亿元。

合并计算常规/特别国债净融资、新增地方债、政金债净融资,我们估算2024年4-6月份利率债净融资分别为3772亿元、14422亿元、14273亿元。

我们认为,4月份利率债供给规模较小,为债市提供了相对有利的环境。若4月份出现新一轮国有大行、股份行存款利率下调,不排除中长端利率进一步向下突破,较MLF减点幅度加大。不过5至6月份,由于利率债供给高峰可能来临,债市扰动因素或将有所加大。届时,利率债供给高峰若来临,可能会成为债市止盈反弹行情的诱导因素。

报告正文

2024年3月29日,财政部公布2024年二季度国债发行计划。截至2024年4月7日,已有28个省、区、直辖市、计划单列市也已经公布2024年二季度地方债发行计划。

二季度利率债供给情况如何,特别国债是否会开始发行,并会对债市产生重要影响?对此,本文将结合现有信息,对二季度利率债供给情况进行测算。

1、二季度,利率债供给如何?

1.1 国债

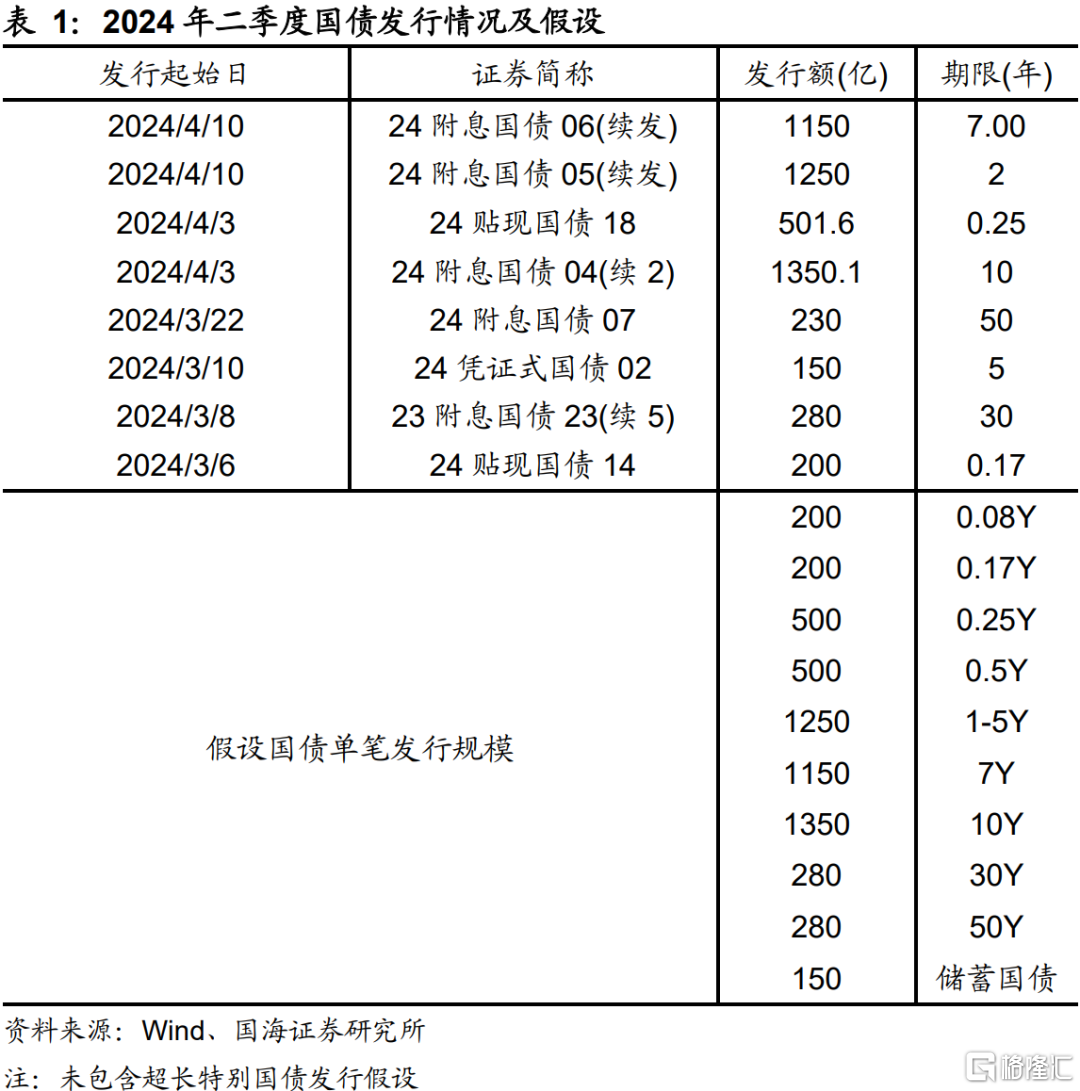

在2023年10月29日报告《国债增发,如何影响债市?》中,我们曾经分析过国债供给的预测方法。其原则是:单笔国债发行规模具有连续性,可以根据季度初的真实国债发行规模,以及财政部披露的季度发行计划,估算全季度发行情况(表1)。

进入2024年二季度,国债发行强度较一季度明显上升,出现2个值得关注的变化:

(1)关键期限(1Y-10Y)国债单笔发行规模,较一季度末上升90至200亿元不等。

其中,2Y、3Y国债单笔发行规模由1070亿元上升至1250亿元。后续预测时,我们假设1Y、5Y国债发行规模也参考2Y、3Y国债发行情况(1250亿元)。

7Y国债单笔发行规模,由960亿元上行至1150亿元。10Y国债单笔发行规模,由1150亿元上行至1350亿元。

(2)3M国债单笔发行规模,由一季度末的400亿元上升至500亿元左右。测算时,假设6M国债单笔发行规模参考3M国债。

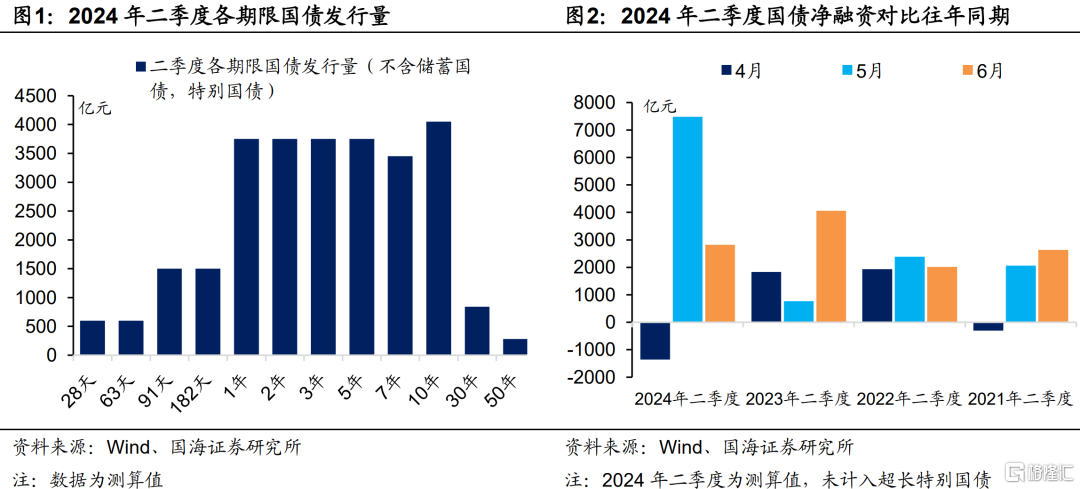

结合财政部已经公布的2024年二季度国债发行计划(不包含超长特别国债),和国债偿还情况,我们测算4-6月份,常规国债净融资分别为-1354亿元、7479亿元、2821亿元(图2)。对比往年同期,2024年4月份国债处于净偿还状态,主要因为当月国债总偿还量规模较大,高达11834亿元。2024年5月国债净融资量则偏高,我们认为一方面是因为当月国债到期较少,另一方面或是为超长特别国债发行让路。

特别国债方面,参考2020年3月政治局会议筹划抗疫特别国债,6月份开始发行,7月份发行结束的历史案例。同时考虑到今年5月份国债净融资量已然较高,我们认为今年6月份或是特别国债开始发行较为合适的时点。

假设特别国债发行周期为2个月,其中6月份发行一半(5000亿元),则二季度国债净融资量将达到13946亿元。其中5、6月份国债净融资量(含特别国债)均高于7000亿元,存在一定的供给压力。

1.2 地方债

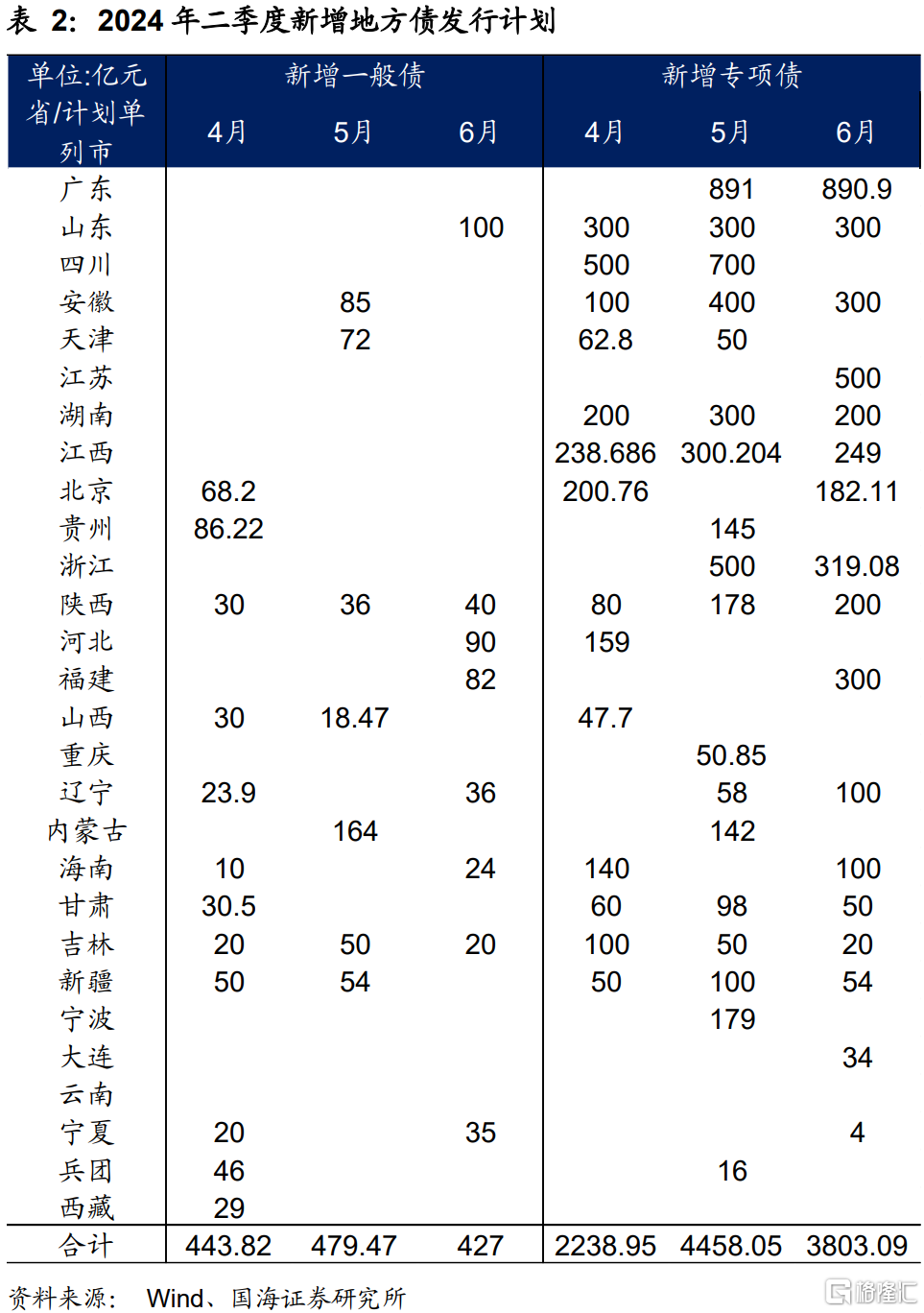

截至2024年4月7日,经Wind统计,已有28个省、自治区、直辖市、计划单列市公布2024年二季度地方债发行计划(见表2)。

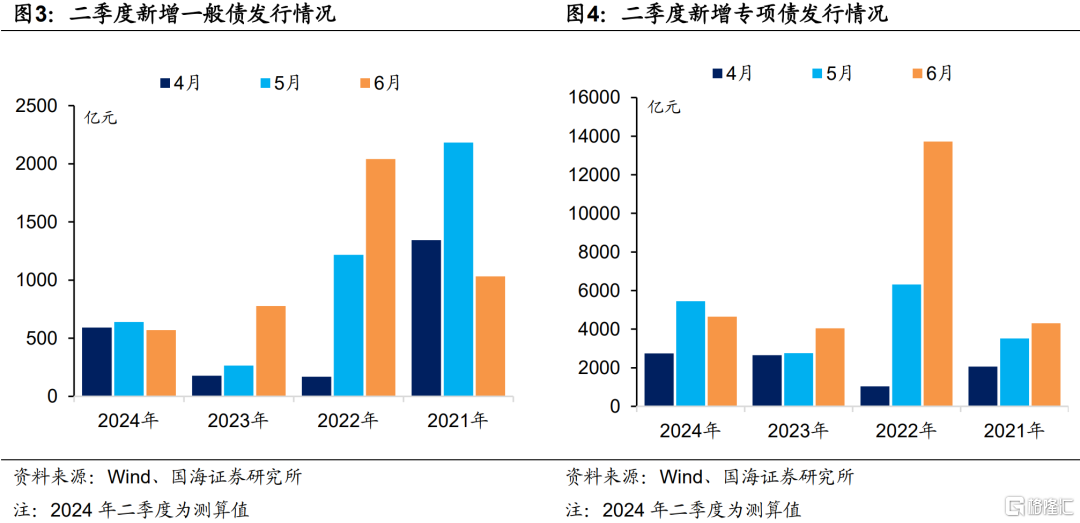

对于尚未披露计划的地区,我们按照上述地区在2023年新增一般债、新增专项债额度占全国比重,估算2024年二季度发行值。最终我们估算2024年4-6月,全国新增一般债发行规模为591亿元、639亿元、569亿元(图3),全国新增专项债发行规模为2738亿元、5452亿元、4651亿元(图4)。

可以观察到,2024年二季度地方专项债发行规模略高,高于2023年、2021年同期。我们认为主要是因为2024年一季度地方债发行节奏较慢,其中5月、6月专项债存在一定的供给压力。

1.3 政策性银行债

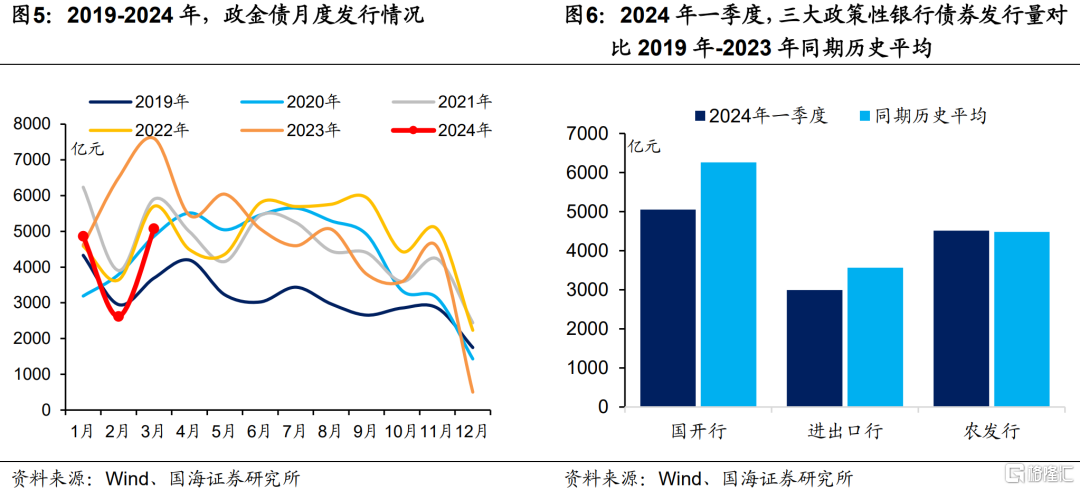

三大政策性银行由于不公布债券发行计划,精确估算政金债净融资规模较为困难。不过我们发现,政金债发行仍有较强的季节性(图5)。

截至2024年3月末,我们可以观察到,今年一季度国开行、进出口行、农发行债券发行规模(不含二级资本债)分别为2019年至2023年历史同期平均水平的80.6%、84.1%、100.8%(图6)。今年一季度政金债总发行量略低于往年平均,或意味着全年发行计划也低于往年平均。

以2019年至2023年二季度三大政策性银行债券历史平均债券发行量为基准,2024年一季度三大政策性银行债券发行量比较2019年至2023年历史同期的比例为乘数,估算今年二季度政策性银行债券发行量。我们估算2024年4-6月政策性银行债券发行量分别为4291亿元、3989亿元、4361亿元。考虑到期量后,2024年4-6月政策性银行债券(不含二级资本债)净融资量分别为1797亿元、852亿元、1232亿元,供给压力不大。

2、供给因素,如何影响债市?

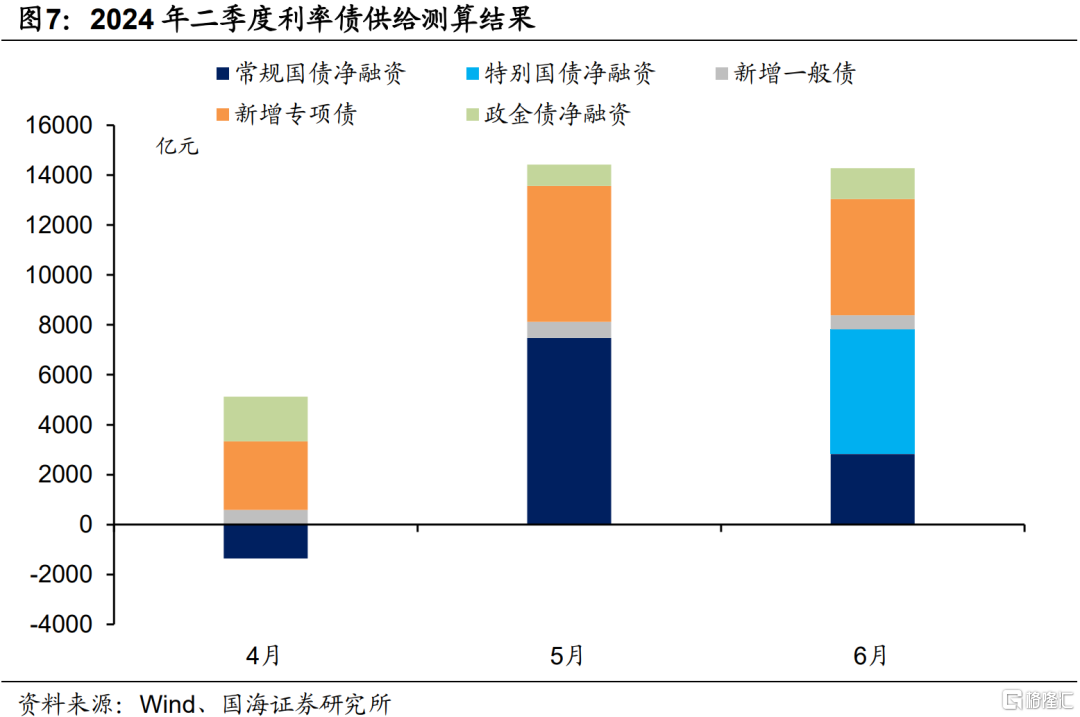

合并计算常规/特别国债净融资、新增地方债、政金债净融资,我们估算2024年4-6月份利率债净融资分别为3772亿元、14422亿元、14273亿元(图7),月度供给规模差异,主要来源于常规国债、特别国债及专项债发行节奏差异。

我们认为,4月份利率债供给规模较小,为债市提供了相对有利的环境。若4月份出现新一轮国有大行、股份行存款利率下调,不排除中长端利率进一步向下突破,较MLF减点幅度加大(详情请参考2024年3月24日报告《寻找债市的“锚”》)。

不过5至6月份,由于利率债供给高峰可能来临(单月利率债供给高达1.4万亿元左右),债市扰动因素或将有所加大。届时,利率债供给高峰若来临,可能会成为债市止盈反弹行情的诱导因素。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文为国海证券2024年4月7日研究报告《利率债供给高峰来临?》,报告分析师:靳毅S0350517100001、吕剑宇S0350521040001