下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

今年以来,全球制造业出现复苏,资源国表现更好;美国金融条件边际转宽、补库意愿渐强,或是带动全球制造业修复的主因。向后看,美联储高利率或维持更久,美国上游、下游行业修复脱节,全球制造业修复前景仍需观察。

(一)全球制造业修复图景:美国领先修复,资源国好于生产国及消费国

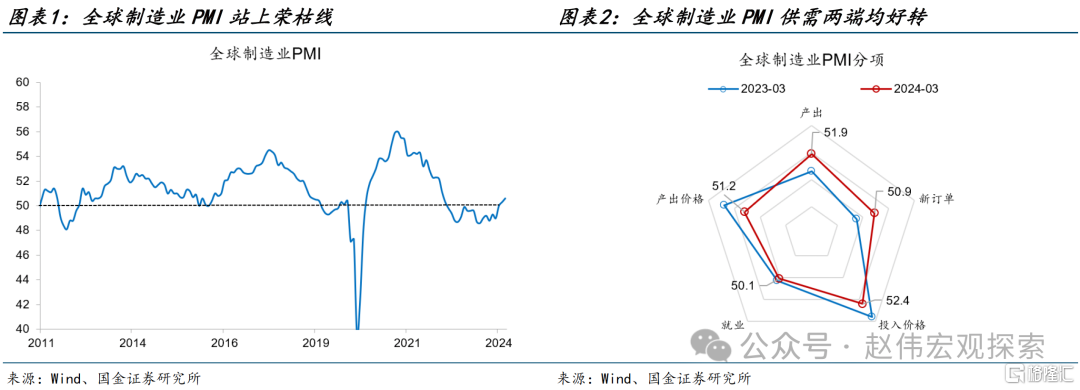

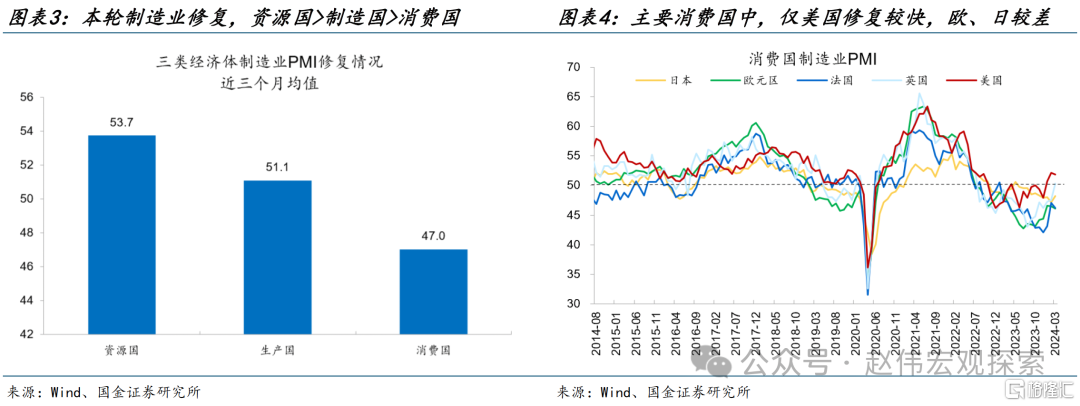

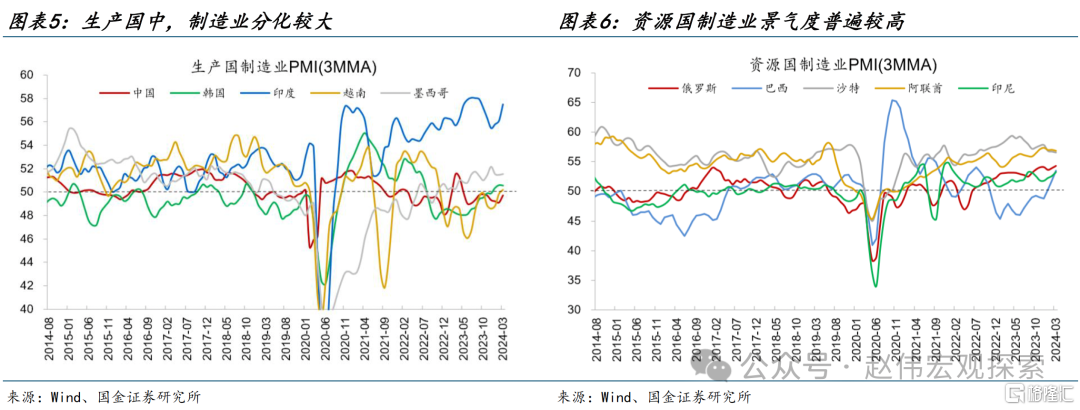

去年下半年以来,全球制造业复苏态势逐渐增强。2024年3月,全球制造业PMI回升至50.6,近三个月连续站上荣枯线。本轮全球制造业修复的显著特征是,资源国好于生产国,生产国又好于消费国。近三个月,资源国制造业PMI均值为53.7,生产国为51.1,消费国仅为47。主要消费国中,美国制造业修复形势较强,欧元区、日本较差。

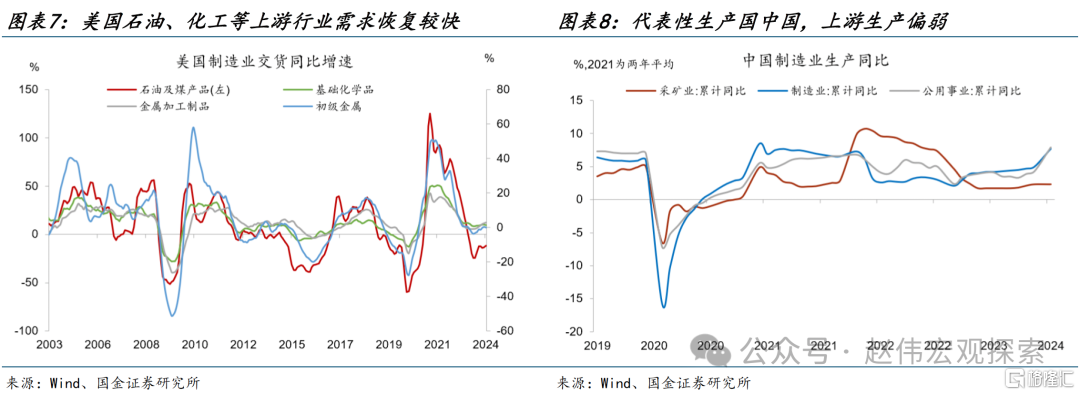

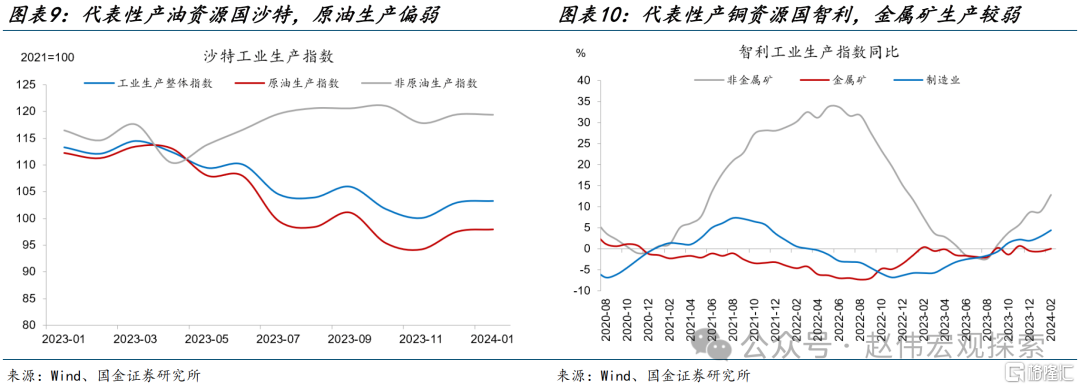

消费国上游行业修复较好,资源国上游生产偏弱,形成大宗商品供需差。消费国里,美国上游的化工、初级金属、金属加工、石油等行业需求修复较快;主要产油国里,沙特的下游非原油生产景气较高,上游原油生产却明显走弱;主要产铜国里,智利的金属矿生产修复偏弱。全球供应链呈现消费国上游行业需求修复,但资源国供给偏弱的格局。

(二)全球制造业修复的原因:新兴市场提前降息+美国金融条件转松+库存周期的力量

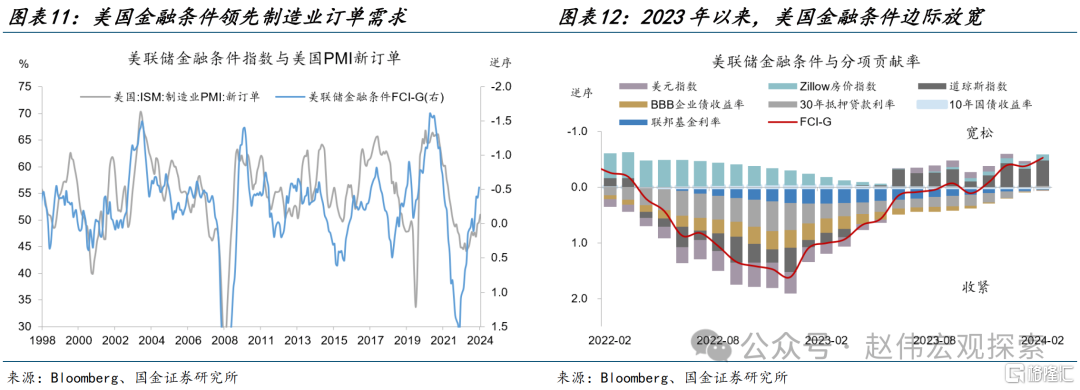

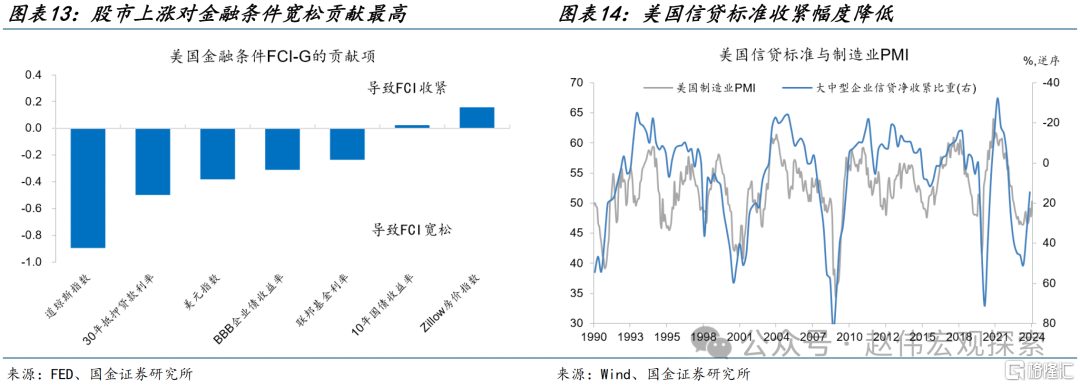

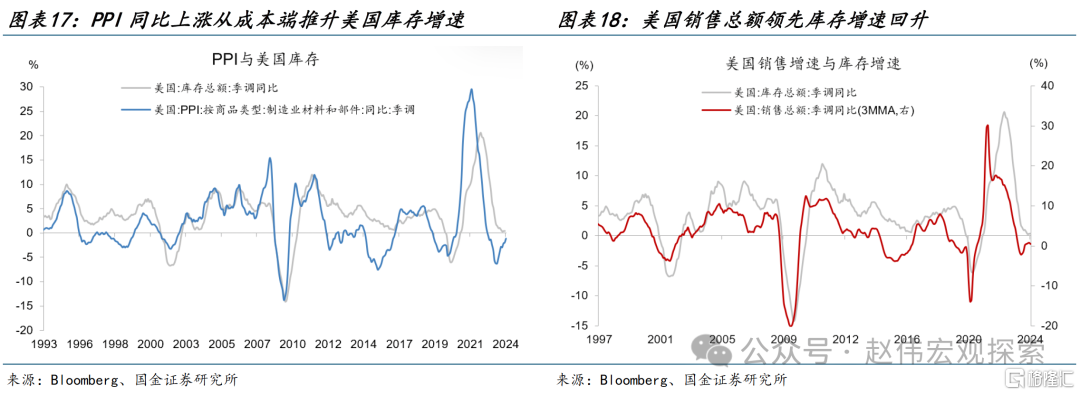

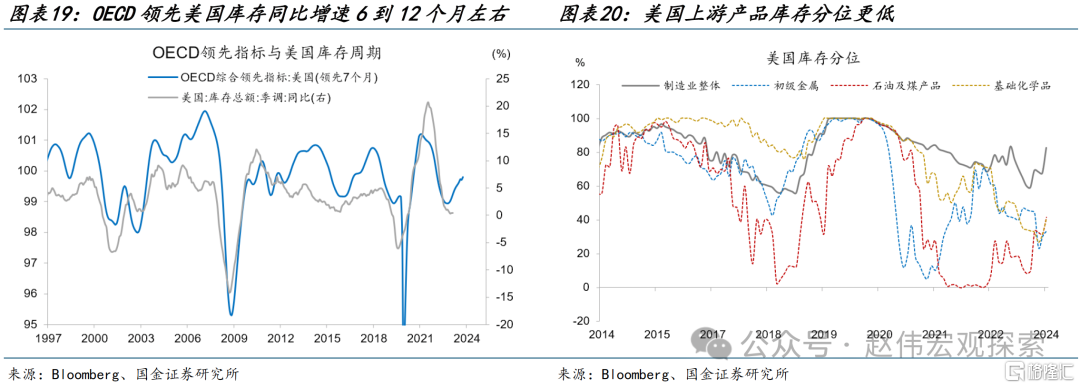

需求端,美国金融条件转向宽松,补库前景渐强,或拉动了全球制造业修复。2023年以来,美国金融条件FCI-G由紧缩转向宽松,主要贡献因素为股价上涨、抵押贷款利率从峰值回落以及美元指数高位回落。去年年中以来,美国库存周期的领先指标出现改善,PPI同比增速回升,销售总额增速回升,且美国上游产品库存分位更低。

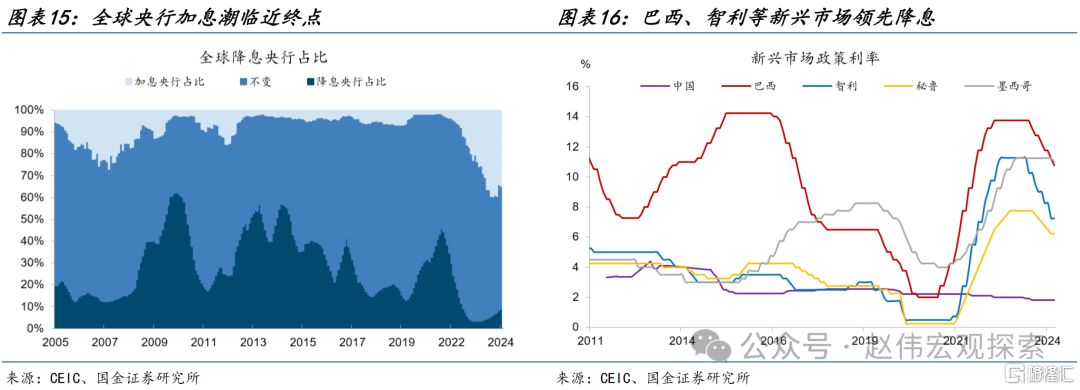

供给端,部分新兴市场国家提前降息,提振了新兴市场制造业生产。全球央行加息潮临近终点,截至去年年底,全球加息央行占比已触顶回落,降息央行占比上升。巴西、墨西哥、智利、秘鲁等新兴市场领先降息,智利央行2023年7月开启降息;巴西于2023年8月启动降息,基准利率降低50个基点至13.25%;墨西哥2024年3月开启降息。

(三)本轮全球制造业修复的持续性如何?高利率、结构失衡或阻碍持续修复

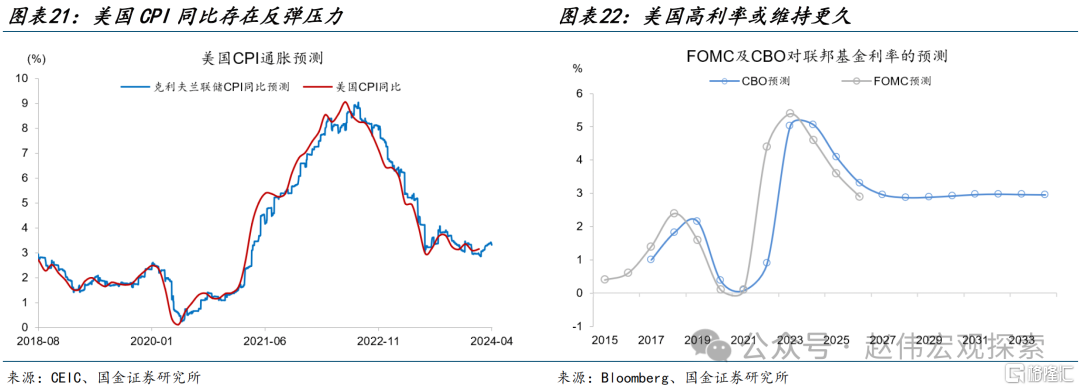

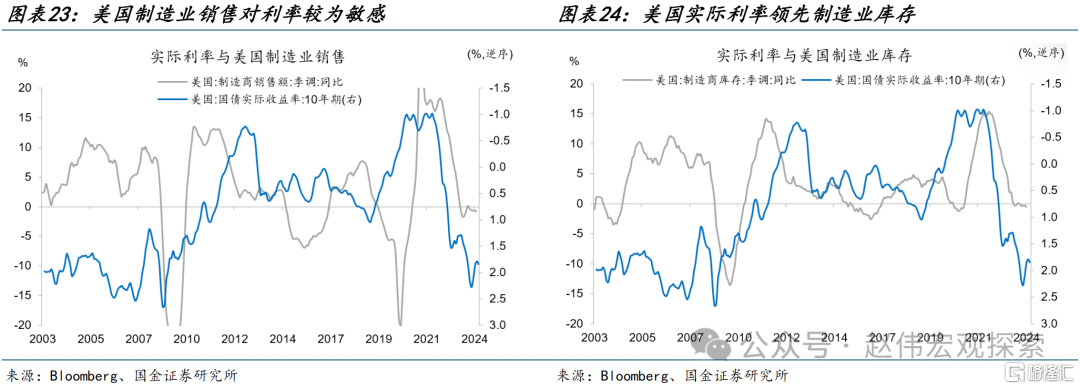

向后看,本轮全球制造业修复持续性仍需观察。就业市场韧性、大宗商品价格上涨,美国通胀存在反弹压力。参考克利夫兰联储预测,美国3月CPI同比或升至3.3%,高于1月及2月CPI增速,美联储降息时点或被推迟。美国制造业的利率敏感性较高,高利率或持续压制造业需求。今年1月,美国制造业销售增速已出现放缓,降至-1.7%。

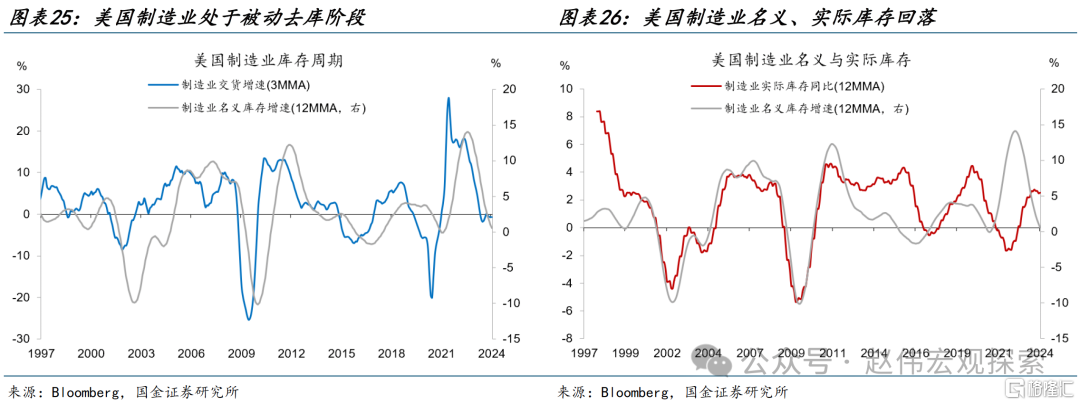

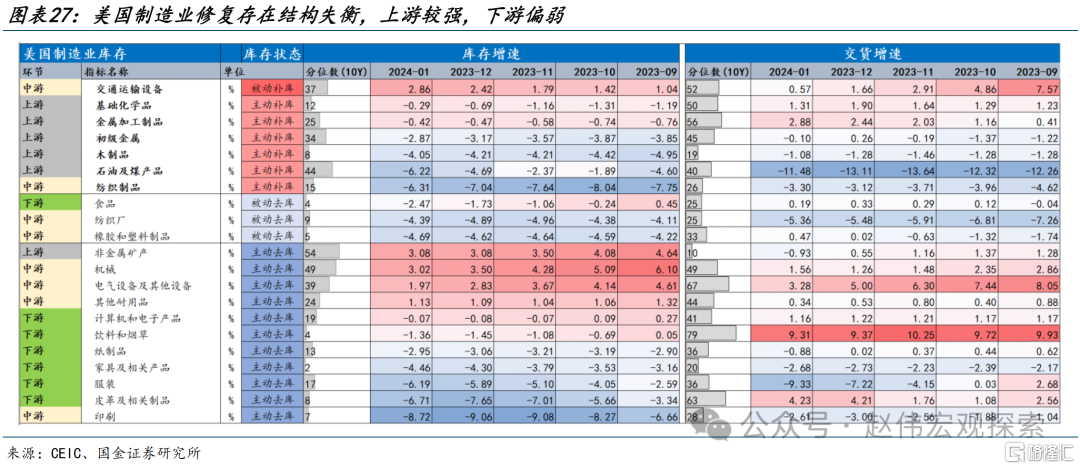

结构层面,美国制造业上游、下游行业修复脱节,下游行业修复偏慢,或影响制造业修复持续性。截至今年1月,美国制造业仍处于被动去库阶段。细分行业中,制造业修复较好的领域集中在中上游行业,服装、皮革、饮料、纸制品、家具等下游行业修复较差。上游、下游行业修复脱节或使制造业回升持续性受拖累。

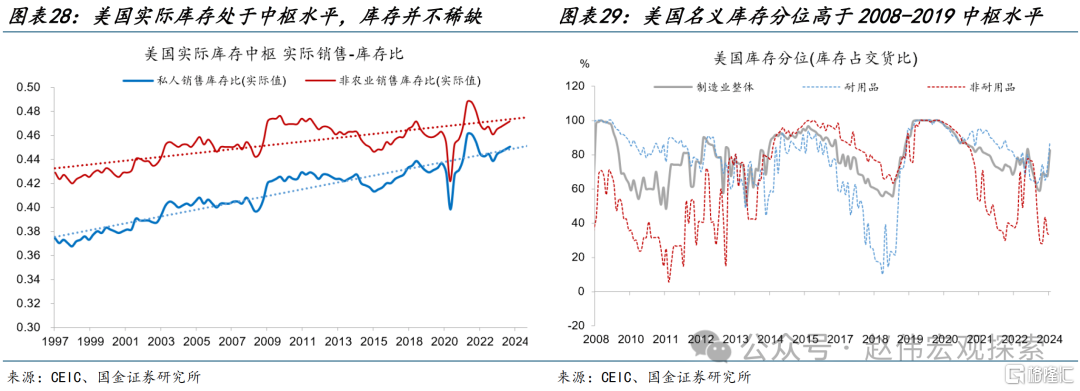

从库存稀缺性来看,美国库存分位处于中枢水平,制造业整体补库需求未必强烈。美国实际销售-库存比处于历史中枢水平,实际库存水平仍然充足;从名义库存来看,制造业库存处于近十年来的83%分位,其中耐用品库存分位已明显提升,非耐用品分位较低,因而本轮制造业修复或更多地表现为结构性修复,而非整体提振。

风险提示

地缘政治冲突升级;美联储上调长期中性利率水平;金融条件边际收缩;

报告正文

2024年初以来,全球制造业出现复苏,资源国表现更好;美国金融条件边际转宽、补库前景渐强,或是本轮修复的主因。向后看,美联储高利率或维持更久,上游、下游行业修复脱节,全球制造业修复持续性仍需观察。

热点思考:漫长的等待——高利率下的全球制造业复苏

(一)全球制造业修复图景:美国领先修复,资源国好于生产国及消费国

2023年下半年至今,全球制造业复苏态势逐步确立。2021年后,全球制造业经历长达两年之久的下行,2023年下半年以来,全球制造业触底回升,修复曲线逐渐明确,全球制造业PMI指数由2023年7月的48.6回升至2024年3月的50.6,近三个月连续站上荣枯线。从分项来看,全球制造业PMI供需两端均好转,产出指数升至51.9,新订单回升至50.9,投入及产出价格指数回落,就业指数维持韧性。

本轮全球制造业修复的国别特征是,资源国好于生产国,生产国又好于消费国。2024年1-3月,资源国制造业PMI均值为53.7,生产国为51.1,消费国仅为47。资源国制造业景气度普遍较高,沙特近半年制造业PMI平均达57.2%,阿联酋57.1%,俄罗斯54.2%,巴西52%;生产国制造业修复稍弱,除印度制造业维持高景气外,其他多数生产国制造业PMI维持在50%上下;主要消费国中,仅美国制造业修复趋势较为显著,3月美国Markit制造业PMI升至51.9%,ISM制造业PMI升至50.3%,欧元区、日本等国制造业修复仍较差。

细分行业里,消费国上游行业修复较好,资源国上游生产偏弱,形成上游大宗商品供需差。消费国方面,美国的制造业中,上游的化工、初级金属、金属加工、石油等行业需求修复较快;主要生产国里,中国的上游采矿业修复偏弱,中游制造环节修复较快;主要产油国里,沙特的下游非原油生产景气较高,上游原油生产却明显走弱;主要产铜国智利,2023年年中以来,金属矿生产修复偏弱。全球供应链呈现出:消费国上游行业需求修复,生产国及资源国相应供给偏弱的格局。

(二)全球制造业修复的原因:新兴市场提前降息+美国金融条件转松+库存周期的力量

需求端,美国金融条件边际转向宽松,带动了制造业修复。美国金融条件领先制造业PMI及制造业PMI新订单。美联储金融条件指数FCI-G中包含7个分项,2023年年初以来,美国金融条件FCI-G由紧缩转向宽松,主要贡献因素为股价上涨、抵押贷款利率从峰值回落以及美元指数从高位回落。其中股价上涨是贡献率最高的分项,解释了41%的FCI边际放宽。债权融资方面,2023年三季度以来,美国银行业对中大型企业的信贷紧缩程度有所缓和,同样带动了制造业修复。

供给端,新兴市场中部分资源国、生产国提前降息,提振了新兴市场制造业生产。全球央行加息潮临近终点,截至去年年底,加息央行占比已触顶回落,降息央行占比上升。由于通胀压力缓和,巴西、墨西哥、智利、秘鲁等新兴市场领先降息,智利央行2023年7月降息100个基点至10.25%;巴西于2023年8月启动降息,基准利率降低50个基点至13.25%;墨西哥2024年3月开启降息,基准利率下调25个基点至11%。2023年8月,中国央行下调7天OMO利率至1.8%;2024年2月,央行下调5年期以上LPR利率至3.95%。

库存端,美国补库前景渐强,部分上游产品库存分位更低,对全球制造业提到提振作用。去年年中以来,美国库存周期的领先指标出现改善。成本端,PPI同比增速于2023年三季度触底回升,领先美国库存增速6个月左右。需求端,销售总额增速领先美国库存增速3到12个月,该指标于2023年中触底回升;OECD综合领先指标领先美国库存增速6到12个月左右,该指标于2023年6月触底回升。区分产品来看,美国上游产品库存分位更低,补库意愿或更高,美国补库前景对全球制造业生产起到了提振作用。

(三)本轮全球制造业修复的持续性如何?高利率、结构失衡或阻碍持续修复

向后看,本轮全球制造业修复持续性和弹性仍需观察。一方面,美国就业市场韧性、大宗商品价格上涨,美国通胀存在反弹压力。参考克利夫兰联储预测,美国3月CPI同比或升至3.3%,市场一直预期为3.5%,均高于1月及2月的CPI增速。4月以来,美联储官员密集放出鹰派言论,今年降息时点可能被推后,高利率时间或维持更久。美国制造业的利率敏感性较高,高利率或持续压制造业需求。今年1月,美国制造业销售增速已出现放缓,由12月的0%降至-1.7%,后续全球制造业修复力度仍有待观察。

结构层面,美国制造业上游、下游行业修复脱节,下游行业修复偏慢,或拖累制造业修复持续性。截至今年1月,美国制造业处于被动去库阶段,制造业销售增速略有回升,实际及名义库存增速均下降。细分行业中,美国制造业修复较好的领域集中在中上游的化工,金属、原油和交通运输业,饮料、纸制品、家具等下游行业修复较差。上游、下游行业修复脱节或使制造业回升持续性受拖累。

从库存稀缺性来看,美国库存分位处于中枢水平,制造业整体补库需求未必强烈。销售-库存比反映相对于需求,库存位置是否合理。目前美国实际销售-库存比处于历史中枢水平,实际库存水平仍然充足;从名义库存来看,制造业整体库存处于近十年来的83%分位,高于2008至2019年的中枢水平75%。当前,耐用品库存分位已明显提升,非耐用品分位较低,因而本轮制造业修复或更多地表现为结构性修复,而非整体提振。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储上调长期中性利率水平。美联储经济预测摘要显示长期中性利率为2.5%,但点阵图的分布已经开始右移,且仅需2位成员上修就能改变中位数估计。

3、金融条件边际收缩。2023年10月以来,随着10y美债利率的大幅下行,金融条件大幅放宽,但近期经济与通胀形式的变化,或引起金融条件边际收紧。

注:本文来自国金证券2024年4月6日发布的《漫长的等待:高利率下的制造业复苏》,分析师:赵伟S1130521120002;陈达飞S1130522120002;赵宇S1130523020002