下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

春暖花开的季节,也是各家年报密集披露的时期,有人欢喜有人愁。

其中,有这样一家Biotech企业,收入同比增加1347.2%,年内亏损大幅减少96.8%,盈利在望。

这就是乐普生物。

作为一家“小而美”的ADC Biotech,乐普生物如何突出重围?

01

“小而精”研发路线

不同于某些Biotech追求“大而全”(囊括各种药物类型、堆砌管线),乐普生物主要走“小而精”研发路线,即聚焦于具有差异化竞争优势的ADC药物研发。

众所周知,当前ADC药物主要扎堆热门靶点HER2,后来者想在激烈的市场竞争中占得一席之地,难度非常大。而选择布局差异化靶点,或避开热门癌种,是明智的策略。

基于此,乐普生物布局了具备差异化优势的ADC管线,包括MRG003(EGFR靶向ADC)、MRG002(HER2靶向ADC)、MRG004A(TF靶向ADC)、MRG001(CD20靶向ADC)、CMG901(CLDNI8.2靶向ADC),其中有些ADC具备BIC或FIC潜力。

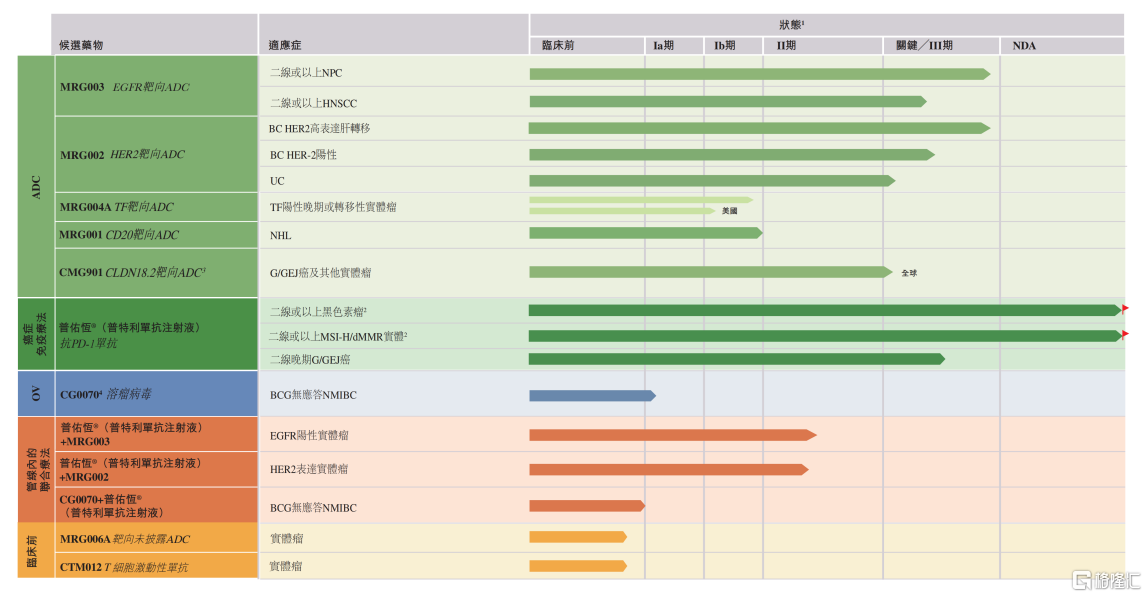

乐普生物研发管线

图片来源:乐普生物2023年财报

例如,MRG003是国内首创的EGFR ADC,适应症主要针对二线及以上NPC(鼻咽癌)、HNSCC(头颈部鳞状细胞癌),目前均已开展III期试验,进度处于全球前三、国内第一,今年还有望申报鼻咽癌适应症上市。

鼻咽癌虽不是大癌种,却存在巨大的临床未满足需求,单药化疗或PD-1/PD-L1抑制剂二线及以上治疗复发转移性鼻咽癌的ORR仅20%-30%,疗效有限。

相较之下,MRG003在鼻咽癌IIa期研究中展现了亮眼数据:针对经PD-1/PD-L1及含铂化疗治疗的NPC患者,ORR为47.4%。2.0mg/kg剂量组的ORR为39.2%,mPFS为7.3个月;2.3mg/kg剂量组的ORR为55.2%。基于良好的数据,FDA授予MRG003治疗鼻咽癌的孤儿药认定、快速通道资格。

临近商业化的ADC药物,还有靶向HER2的MRG002。

目前,MRG002正在中国进行HER2高表达乳腺癌肝转移II期关键临床试验,并已观察到良好数据,正在做报产准备。同时,正在开展针对HER2阳性乳腺癌、尿路上皮癌患者的III期临床试验。

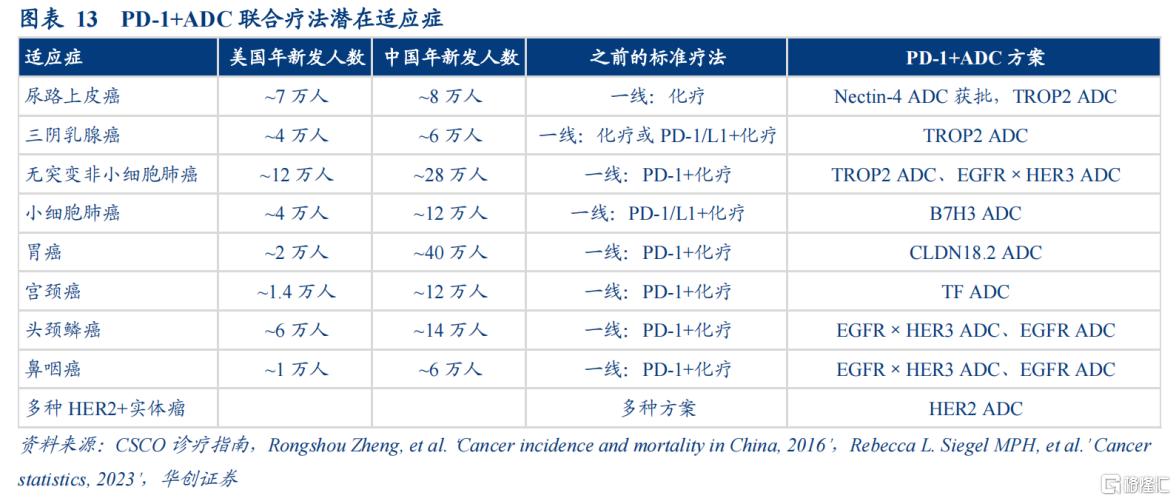

乐普生物的“小而精”研发路线,不仅反映在适应症的选择,还体现在PD-1+ADC联合疗法的研发上。

据华创证券研报披露,现有的IO疗法中,近一半方案可能从IO+化疗升级为IO+ADC,相关适应症市场有望实现100-200%扩容。如今,IO+ADC联合疗法已是兵家必争之地。

图片来源:华创证券研报

目前,乐普生物“普特利单抗+MRG003”已在鼻咽癌及头颈部鳞状细胞癌II期试验中观察到良好的数据,“普特利单抗+MRG002”正在进行治疗HER2表达实体瘤患者的II期试验,并在尿路上皮癌患者中观察到良好的初步数据。

除MRG003外,MRG004A同样瞄准未满足的临床需求,且是国内首个申报临床的TF ADC,目前正在中美两国开展治疗复发性或难治性胰腺癌的Ⅰ期临床试验,并已在TNBC(三阴乳腺癌)、CC(宫颈癌)中观察到良好数据。

由于胰腺癌起病隐匿、诊断困难,且治疗手段有限、致死率高(患者总生存期仅6-9个月),被医学界称为“癌中之王”。无论PD-1/PD-L1单抗还是ADC“药王”DS-8201,都对胰腺癌束手无策。

如果之后MRG004A能拿下胰腺癌,势必成为“香饽饽”。

从市场角度看,全球仅有一款TF ADC药物获批上市,来自Seagen的Tivdak,已获批宫颈癌、卵巢癌适应症,再鼎医药拥有中国权益。

02

减少亏损的秘密

随着国内创新药行业遭遇资本“寒冬”,Biotech们使出浑身解数优化现金流管理。

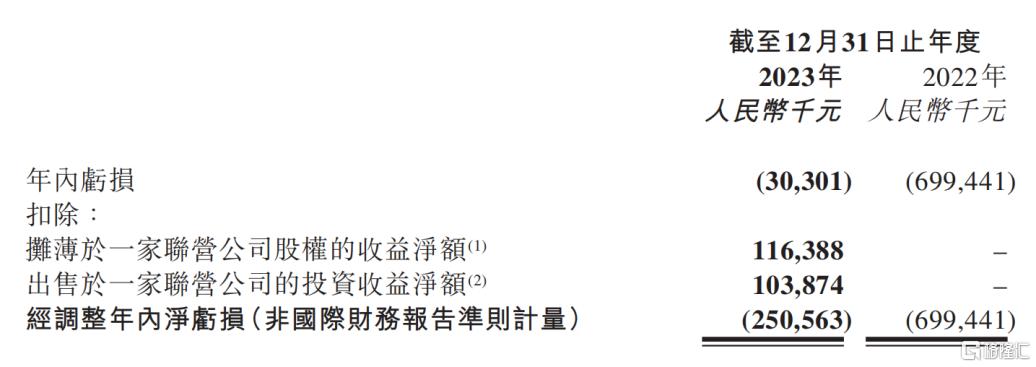

乐普生物也不例外,通过综合性收入在2023年度实现亏损大幅收窄,主要得益于商业化收入大幅增加及公司投资活动确认的其他利得增加。

其中,PD-1单抗普特利单抗实现销售收入1.01亿元,同比大幅增加551%,与康诺亚合作研发的CLDNI8.2 ADC药物CMG901获得BD及技术服务收入1.24亿元,通过出售皓阳生物15%股权获得收益1.04亿元,持有的武汉滨会因股权摊簿录得收益1.16亿元。

乐普生物2023年业绩表现

图片来源:乐普生物2023年财报

此外,乐普生物还积极采取降本增效措施,提升整体盈利能力。其中,2023年研发开支较2022年5.24亿元减少12.6%,行政开支较2022年1.39亿元减少0.34亿元。

面对创新药资本寒冬,Biotech不仅要“节流”,更要“开源”。

通过持续进行研发活动,乐普生物已将多款核心管线推至后期研发阶段,同时提前布局ADC联合PD-1适应症市场,实现PD-1销售收入稳步增长,并积极推进海外BD、受托提供CDMO服务。

这一时期通常需要大量的资金投入来支持临床试验、生产准备和市场推广等活动。截至2023年,乐普生物现金及现金等价物为4.26亿元,较2022年6.69亿元减少了2.43亿元。

不过,在海外BD方面,乐普生物有着明确的战略规划,已储备多款BD资源。这也是未来几年能否实现扭亏为盈的重要看点。

03

如何冲击盈利?

在亏损显著减少后,实现盈利成为乐普生物接下来的目标。这也是所有Biotech的目标。

2023年度,有不少Biotech实现扭亏为盈,包括和铂医药、康方生物、和黄医药、复宏汉霖。业绩扭亏的原因,都与对外授权交易有关。

实际上,通过对外授权获得现金流、做起CXO(医药外包服务)生意,正是乐普生物实现扭亏为盈的战略要点。

2023年,乐普生物将与康诺亚合作研发的潜在首创Claudin 18.2 ADC药物CMG901的全球权益授予跨国制药巨头阿斯利康。目前,乐普生物和康诺亚已获得6300万美元的预付款,未来还将获得高达11亿美元的潜在里程碑付款及高达低双位数的分层特许权使用费。

另外,乐普生物还受托提供CDMO服务。去年11月,乐普生物与乐普医疗有条件订立GLP-1等相关产品CDMO服务框架协议,将向乐普医疗及/或其附属公司提供的CDMO服务涵盖CMC技术服务。

正如乐普生物在公告中所言,之所以订立CDMO服务框架协议,是考虑到“在适当的机会出现时通过提供CDMO服务更有效利用富余产能,可为公司整体产生补充现金流量”。

除CMG901外,乐普生物MRG003、MRG004A都存在BD的机会。

MRG003是进度处全球前三的EGFR ADC,正在冲刺商业化,上市后有望享受到市场独占的红利,而且在鼻咽癌、头颈部鳞状细胞癌研究中已观察到令人鼓舞的数据。

事实上,基于大药潜质,EGFR靶向药物已成为巨头必争之地,例如EGFR-TKIs类药物“王者”奥希替尼2023年销售额近58亿美元、强生EGFR/c-Met双抗埃万妥单抗剑指50亿美元、百利天恒EGFR/HER3双抗ADC药物BL-B01D1达成最高84亿美元授权交易。

MRG004A同样具备大药潜质,全球首款且目前唯一获批的TF ADC产品Tivdak,已验证TF靶点的成药性,机构预测其销售峰值有望超过12亿美元。相较Tivdak,MRG004A已初步显示出一定优势,包括半衰期更长、有效性可能更好,毒性可能更低,安全性较好。

为了实现盈利,乐普生物不仅破拆BD的砖墙,还前瞻性布局了溶瘤病毒管线。

CG0070便是乐普生物从CG Oncology公司引进的潜在FIC溶瘤病毒疗法,后者已推至临床Ⅲ期阶段,并已展现出比现有获批疗法更优的疗效数据和安全性。目前,乐普生物正在中国开展CG0070的I期临床试验,后续有望开展桥接试验,快速实现上市。

更值一提的是,CG0070联合PD-1单抗“全球药王”K药已初步显示出较单药更优异的数据。乐普生物也开展了自身核心产品普特利单抗联用CG0070治疗高危BCG无反应非肌层浸润性膀胱癌的I/II临床。

04

结语

作为一家“小而美”的ADC Biotech,乐普生物选择走“小而精”的研发路线,管线布局可谓一环套一环:以PD-1单抗为基石,顺势开展多项“PD-1单抗+ADC”、“PD-1单抗+溶瘤病毒”联合疗法临床试验。

另外,为了能持续开展研发活动、冲击盈利,乐普生物还通过各种渠道或途径获得收入,“精细调配现金流”的策略展露无疑。

在创新药投融资遇冷的当下,乐普生物的战略规划无疑起到很好的示范作用。但这也只是起点,在研管线能否实现商业化、何时实现盈利,还有待继续观察。

参考资料:

1.乐普生物财报、公告、官网

2.《大幅缩亏,ADC龙头腾飞在即》,瞪羚社,2024-03-29

3.华创证券研报