下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

地产复苏与房价回暖。2024年以来,美国地产景气、成屋销售、新建开工与营建许可等各类高频和前瞻指标均显示,美国地产延续复苏态势。GDPNow模型最新预测,美国一季度住宅投资环比折年大幅增长约12%。与此同时,美国房价持续回暖。美国20城房价指数同比增速等指标自2023年下半年以来持续回升。金融周期领先于地产周期:2022年以来,伴随美联储快速加息,房价走势对于市场利率仅落后半年左右。近半年多来美国地产复苏得益于2023上半年美国金融市场条件的放松。考虑到2023下半年美国市场利率重新走高,预计今年内美国房价环比温和增长,而同比增速有望小幅回落。

房租与房价滞后相关。“住房”相关支出占美国CPI和PCE的比重分别为36%和15%左右,调查逻辑相似,都主要包括“直接租金”和“业主等价租金(OER)”两大部分,其中OER占七成以上。实证研究显示,美国房租增长滞后于房价增速约17个月,相关系数约为0.75。住房通胀指标之所以滞后于房价变动,不仅因为房价领先于市场租金(住房租赁市场天然地滞后反应于销售市场),更因为市场租金领先于CPI调查数据(同一住所每6个月才被调查一次;租约和续租行为亦限制了租金弹性)。数据显示,CPI房租与房价滞后的17个月中,CPI房租与市场租金的滞后性就贡献了12个月。

房租无碍年内通胀回落。CPI住所与PCE住房分项走势相近,目前同比均接近6%。我们基于20城房价(领先17个月)与CPI住所同比的OLS模型预测,预计CPI住所同比在今年四个季度末的值分别为5.5%、4.6%、4.0%和4.2%,即下半年有望回落至4%附近。如是,下半年美国PCE同比有望回落至2.2%左右,继而最新点阵图暗示的年内降息2-3次的基准情形有望兑现。但2023下半年以来美国房价增速回升,可能令2025年住房通胀有所抬头,孕育“二次通胀”风险。这或意味着美联储在年内不应急于降息,不排除下半年才首次降息,以尽量抑制当前的房价增速。

两个思考:一是,是否存在结构性因素破坏房租与房价的滞后相关性、增强房租粘性?我们认为,本轮房价上涨带来的财富效应可能不会太强,且租赁房屋空置率回升,意味着美国住房租赁市场的供需关系并不过度紧张,为房租增速的合理降温提供条件。二是,年内非住房服务通胀是否存在反弹压力,抵消房租回落的贡献?我们认为,非住房核心服务(占PCE比重50%)走势需要密切关注。我们测算,如果未来一年该分项环比平均保持0.25%左右,则同比增速保持在3.3%左右,不会抵消房租通胀下降的贡献;但若环比增速高于0.25%,PCE通胀率回落或将受阻,美联储的降息路径亦将受影响。

风险提示:美国房价超预期上涨,美国房租通胀超预期上行,其他因素引发美国通胀超预期上行等。

2024开年以来,美国住房市场延续复苏,房价持续回暖。与此同时,住房租金增速居高不下,似乎威胁美国通胀回落的前景。本轮地产复苏会如何影响房价与房租?当前房价回暖,以及美联储年内降息,会不会引发“二次通胀”?又或者,鉴于地产复苏带来的通胀隐患,美联储会不会继续推迟降息?

我们认为,“金融条件放松-地产复苏-房价回暖-房租上涨”,上述各环节之间虽然相关但存在明显的时滞。对于前期美联储紧缩与房价下跌的影响,当前房租增速尚未充分反应,年内仍有回落可能,从而为美联储降息做铺垫;近期地产复苏与房价上涨压力,可能增加明年美国房租回升与通胀反弹风险,但现在断言“二次通胀”为时尚早。

01

地产复苏与房价回暖

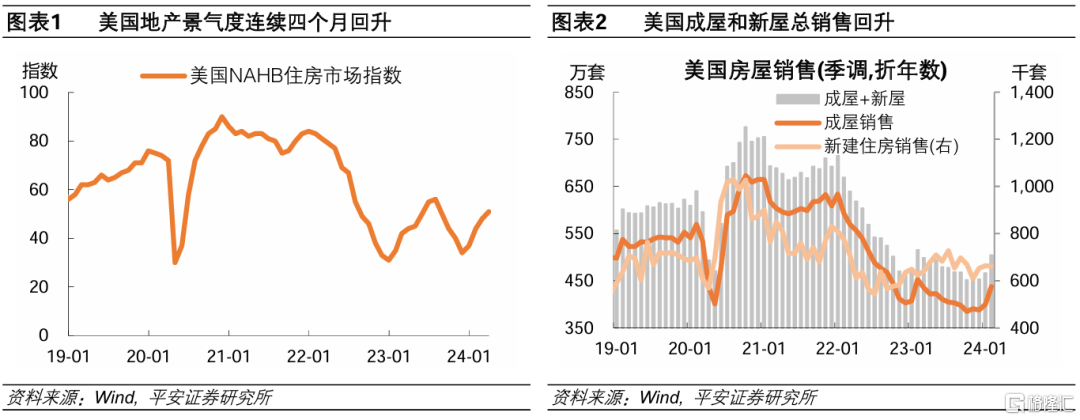

2023年下半年,美国地产已经出现由衰退到新一轮复苏的征兆。美国住宅投资GDP实际季度环比增速自去年三季度转正,结束了连续九个季度的环比负增长。2024年以来,各类高频和前瞻指标均显示,美国地产正延续复苏态势。

景气方面,度量地产市场景气度的全美住宅建筑商协会(NAHB)/富国银行住房市场指数,自去年11月触底,截至今年3月已连续四个月环比正增长,较低谷累计上涨了50%。

销售方面,美国成屋销售在今年2月录得438万套(折年,下同),较2023年均值增长6.8%;新屋销售同期录得66.2万套,较2023年均值小幅下降1%;成屋和新屋合计录得504.2万套,较2023年均值增长5.8%。

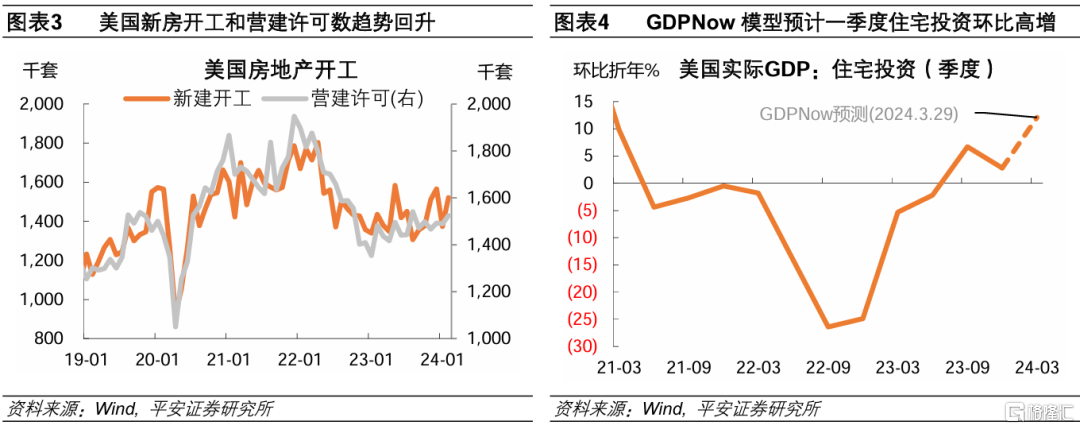

开工方面,美国新建开工在今年2月录得152.1万套(折年,下同),较2023年均值增长6.9%;营建许可录得152.4万套,较2023年均值增长4.3%。

投资方面,GDPNow模型最新预测(截至3月29日),美国2024年一季度住宅投资GDP环比折年率为12.1%,显著高于2023年四季度的2.8%,也高于2015-19年平均增速的4%左右;预计一季度住宅投资将拉动美国GDP环比折年增长0.46个百分点。

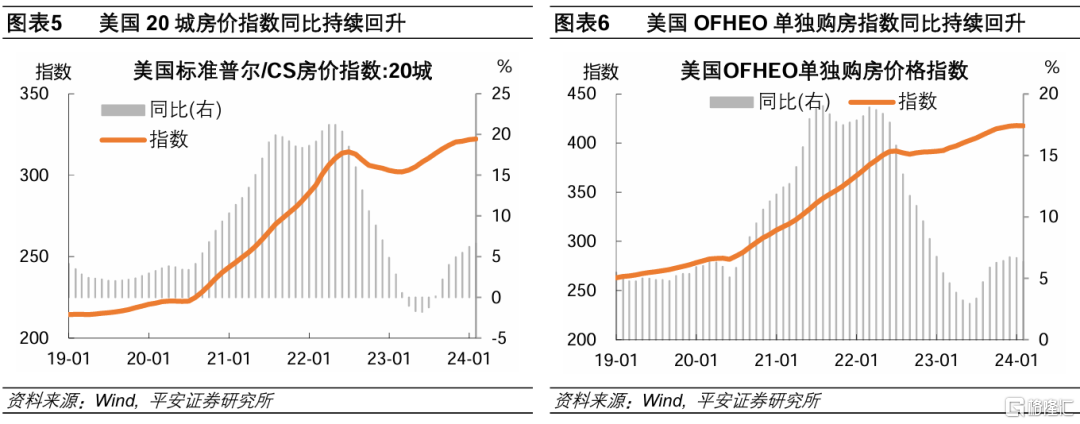

与此同时,美国房价持续回暖。美国标准普尔/CS 20城房价指数(简称“20城指数”)自去年一季度触底,同比增速自去年7月开始转正,截至今年1月录得322.2点,同比上涨6.6%,环比上涨0.14%。即便考虑通胀影响,经CPI(季调)调整的20城指数,同比增速自去年9月也开始转正,截至今年1月为3.4%,较2020年1月上涨22%(折年增长5%)。美国OFHEO单独购房价格指数相较20城指数更加平滑,也呈类似趋势。该指数同比增速在去年二季度触底,但持续保持2%以上正增长,截至今年1月同比增长回升至6.3%。

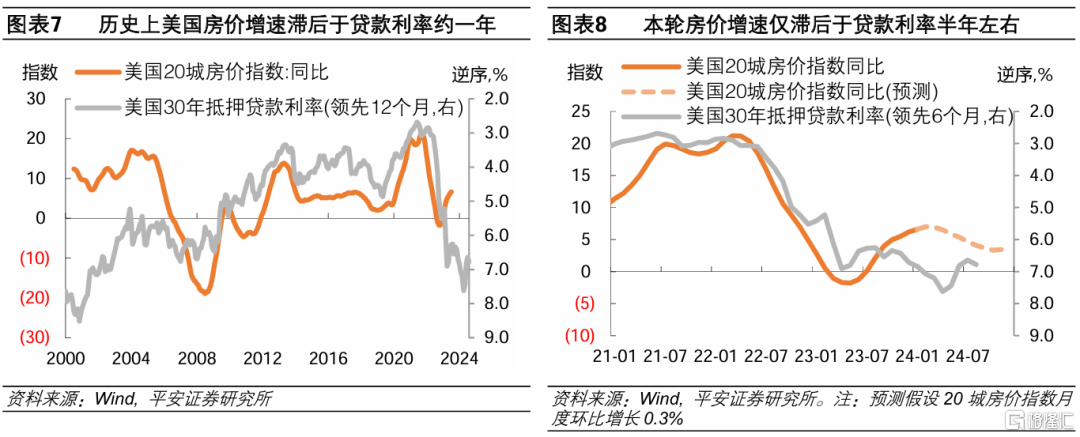

金融周期领先地产周期,近半年多来美国地产复苏得益于2023上半年美国金融市场条件的放松。我们在报告《2024年美国经济与市场展望:转弯与转型》中提示,历史极低水平的库存和住房空置率,以及美国金融市场条件边际转松,令本轮美国住房市场的复苏更为确定。其中,金融市场条件的变化,对于判断后续房价走势提供了更细致的线索。历史上,美国20城房价同比走势滞后30年期抵押贷款利率一年左右;2022年以来,伴随美联储快速加息,房价同比走势对于市场利率仅滞后半年左右。2023上半年,美联储在银行危机背景下短暂扩表,并逐渐放缓加息节奏,为2023下半年房价回暖做铺垫。

预计年内美国房价同比增速小幅回落,而非持续上行。2023年下半年,美国市场利率重新走高,30年抵押贷款利率在当年10月逼近7.8%的峰值;此后截至今年3月,美国利率环境小幅放松但绝对水平仍较2023上半年更紧。鉴于利率对房价的影响仍有时滞,预计年内美国房价环比温和增长,同比增速有望小幅回落。截至今年1月,美国20城房价近三个月和近六个月平均环比增速分别为0.2%和0.5%,2015-2019年均值为0.4%。假设未来一年20城房价环比增长0.3%,基数效应下,美国房价同比增速或于今年一季度见顶,此后小幅回落,全年增速区间为3.5-7.0%。

02

房租与房价滞后相关

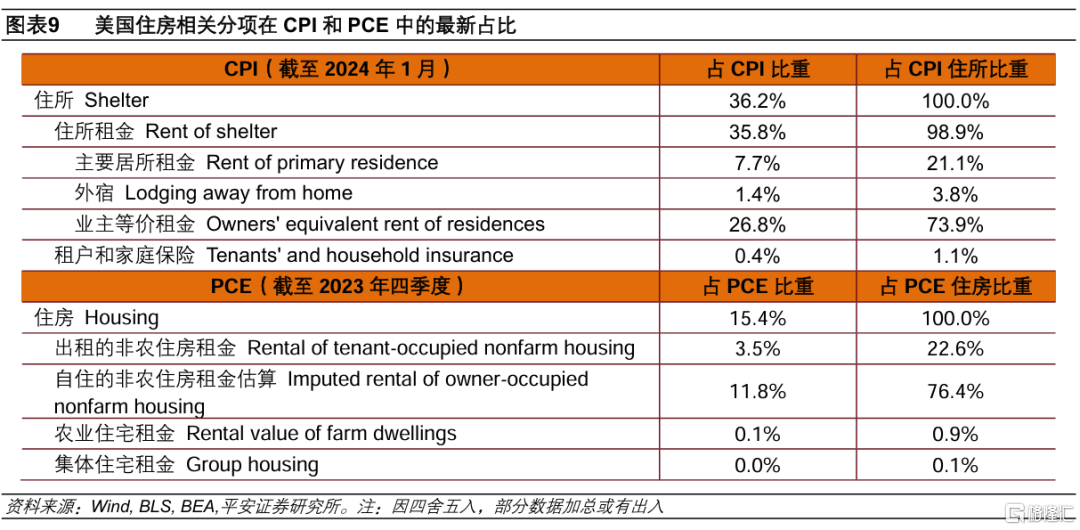

美国通胀指标是如何衡量住房租金的?截至最新数据,“住房”相关支出占CPI和PCE的比重分别为36%和15%左右。虽然CPI和PCE的编制分属美国劳工局(BLS)和美国经济分析局(BEA)两个部门,但对于住房相关支出的调查逻辑是相似的,都主要包括“直接租金”和“业主等价租金(OER)”两大部分,前者直接调查了租客支付给房东的租金,后者则估算自住房的租金价值,也可以理解为业主选择不租房的机会成本。无论是CPI还是PCE,OER都是大头,占住房相关支出7成以上,而直接租金仅占约2成。

具体来看:

在CPI分项中,截至2024年1月,“住所(Shelter)”占比36.2%,该分项下“住房租金(Rent of shelter)”占CPI比重为35.8%,占住所分项的99%,二者基本可划等号。住房租金又包括三个子项,其中“主要居所租金(Rent of primary residence)”占21.4%(占CPI的7.7%),“业主等价租金(Owners' equivalent rent of residences)”占74.7%(占CPI的26.8%),“外宿(Lodging away from home)”占3.9%(占CPI的1.4%)。

在PCE分项中,截至2023年四季度,“住房(Housing)”占比15.4%。该分项具体包括四个子项:一是“出租的非农住房租金(Rental of tenant-occupied nonfarm housing)”,占22.6%(占PCE的3.5%);二是“自住的非农住房租金估算(Imputed rental of owner-occupied nonfarm housing)”,占76.4%(占PCE的11.8%);剩余的两项分别是农业住宅租金和集体住宅租金,二者仅占1%、在PCE中占0.15%,可忽略不计。

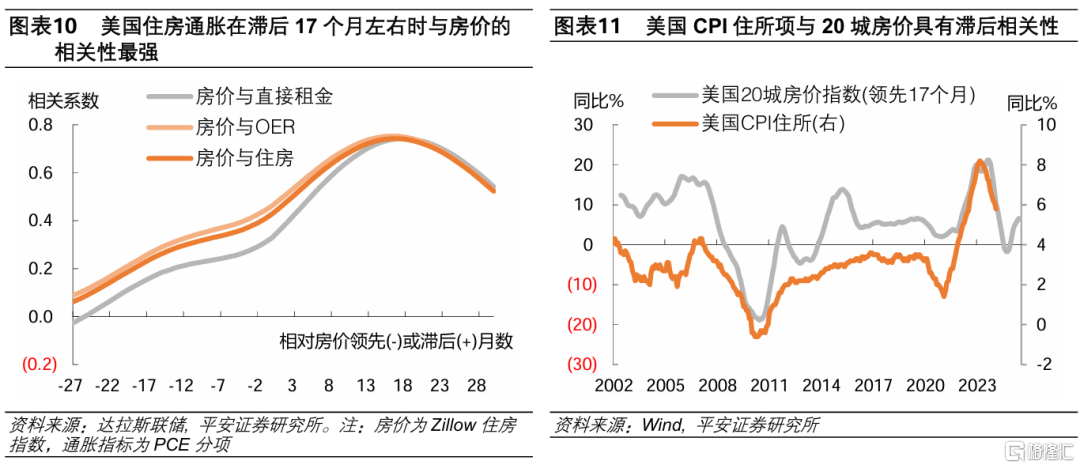

实证研究显示,美国房租增长滞后于房价增速约17个月,相关系数约为0.75。达拉斯联储在2021年的一篇研究测算,基于1996-2021年数据,美国房价增长与18个月后的直接租金通胀相关性最强,相关系数达到0.743的峰值;房价增长与16个月后的业主等价租金(OER)通胀相关性最强,最大相关系数为0.754[1]。根据二者的最新占比,我们测算,美国房价增长与17个月后的住房通胀相关性最强,最大相关系数为0.743。此外,我们测算,美国20城房价指数同比与滞后17个月的CPI住所分项同比的相关系数达到0.773,交叉印证了房价与房租相关性的滞后时间与程度。

为什么房租滞后于房价?我们将原因归结于三个方面——经济原因、样本原因和行为因素。

第一,住房租赁市场天然地滞后反应于销售市场。即投资者购房意愿、贷款利率变化等因素可能首先影响销售市场,然后才会逐渐影响到租赁市场。

第二,房租通胀样本调查频率较低。目前,BLS每年选取约4万个住所作为调查样本,这些样本被分成六个小组轮流调查,每个月调查一个小组,意味着对于同一个住所,其租金数据每六个月才能更新一次[2]。举例来说,如果一个公寓在1月份被调查,而在2月份其租金上涨,直到7月份这一增长才会体现在数据中[3]。这不仅意味着CPI衡量的住房租金滞后于高频更新的房价,也落后于高频更新的市场租金水平。尤其在房价快速变化时,这种滞后性会更加明显。

第三,租约特性延缓租金变动。租赁合同通常有一定的期限,即使市场房价有所变动,房东有提高房租的意愿,但租约内的租金水平难以立即调整。此外,新租户与现有租户的租金弹性存在差异,因为房东为鼓励租户续约而倾向于不提高租金。由于CPI调查的是现有租户的租金,所以CPI住房租金变化的速度和幅度均弱于市场租金调查数据。

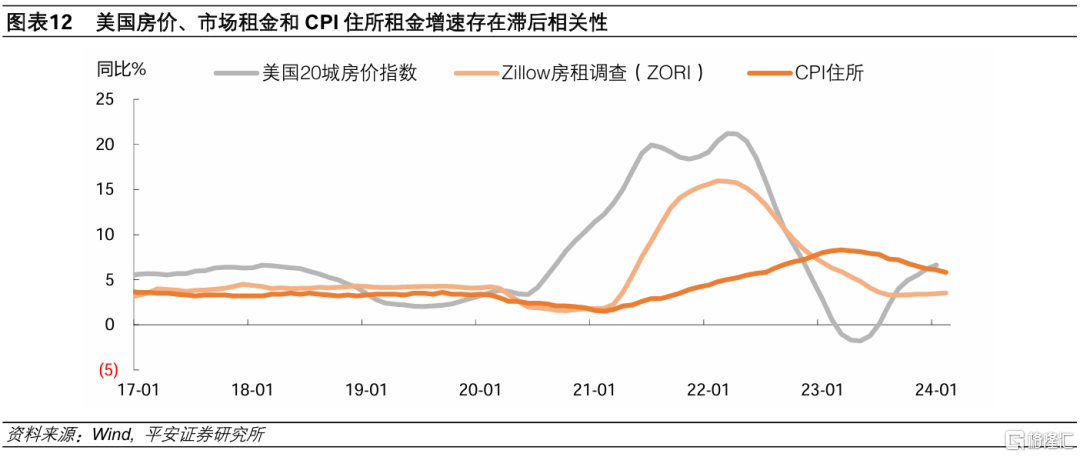

总结而言,住房通胀指标之所以滞后于房价变动,既因为房价变动领先于市场租金(经济原因),也因为市场租金领先于CPI调查数据(样本和行为原因),而且后者的滞后程度更大。数据显示,本轮20城房价与Zillow房租指数(月度更新的市场租金指标)同比增速基本在2022上半年触顶,而CPI住所租金增速见顶时间滞后于Zillow房租指数约一年。换言之,CPI房租与房价滞后的17个月中,CPI房租与市场租金的滞后性就贡献了12个月。

03

房租无碍年内通胀回落

房租通胀能否放缓,是美国标题通胀率能否回落至2%附近的关键因素。目前美国CPI和PCE中的房租部分同比均接近6%,而2015-2019年CPI住所分项同比平均为3.3%。CPI住所与PCE住房分项走势相近,如果住房租金分项同比回落至4%附近,那么美国CPI和PCE同比有望分别回落至2.5%和2%附近。具体来看,截至2024年2月,美国CPI同比3.2%,其中住所分项同比5.8%、贡献2.1个百分点;假设住房租金分项同比回落到4%,其贡献将下降至1.4个百分点,(假设其余分项不变)令CPI同比回落至2.6%。截至2024年2月,美国PCE同比2.5%,其中“住房”(占PCE比重15.4%)分项同比5.7%、贡献0.9个百分点;假设住房分项同比回落到4%,其贡献将下降至0.6个百分点,(假设其余分项不变)令PCE同比回落至2.2%。

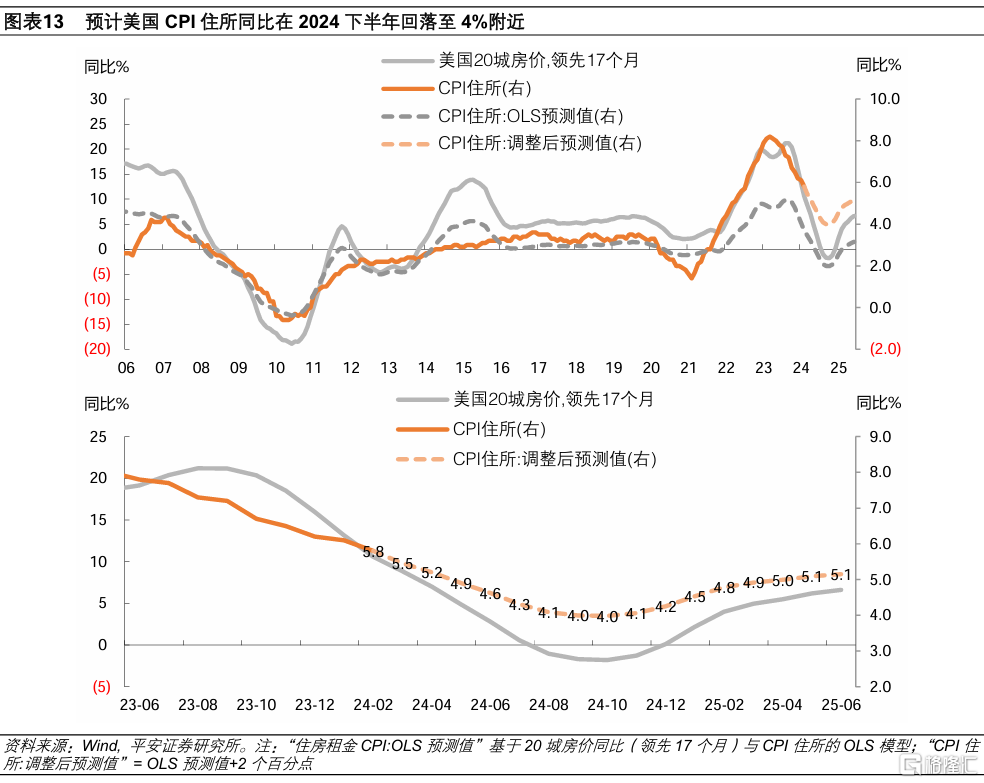

假设房租与房价仍保持17个月左右的滞后相关性,基于20城房价(领先17个月)与CPI住所同比的OLS模型预测,2024年美国房租同比在大部分时间里有望回落。观察到,OLS模型预测值与实际值会出现偏差,但2023年8月至2024年2月的偏差较为稳定,平均约2个百分点。据此,我们在OLS模型预测值基础上加上2个百分点,得到最终预测:预计CPI住所同比在今年四个季度末的值分别为5.5%、4.6%、4.0%和4.2%,即下半年有望回落至4%附近。

如是,下半年美国PCE同比有望回落至2.2%左右,基本符合美联储3月最新预测的2.4%,继而最新点阵图暗示的年内降息2-3次的基准情形有望兑现。不过,2023下半年以来截至2024年一季度期间,美国房价增速回升,可能令2025年住房通胀有所抬头,孕育“二次通胀”风险。这或意味着,美联储在年内不应急于降息,即不排除下半年才首次降息,以尽量抑制当前的房价增速。

最后补充两个思考:

一是,是否存在结构性因素破坏房租与房价的滞后相关性、增强房租粘性?

我们认为,房价上涨后的财富效应,以及住房租赁市场的供需矛盾,可能引发房租增速回落不足的风险,但目前这一风险相对可控。

一方面,如前讨论,在持续高利率的影响下,尽管近半年美国房价同比增速持续回升,但预计年内触顶回落,全年同比平均增长5%左右,基本持平于2015-2019年平均水平,房价上涨带来的财富效应可能不会太强。

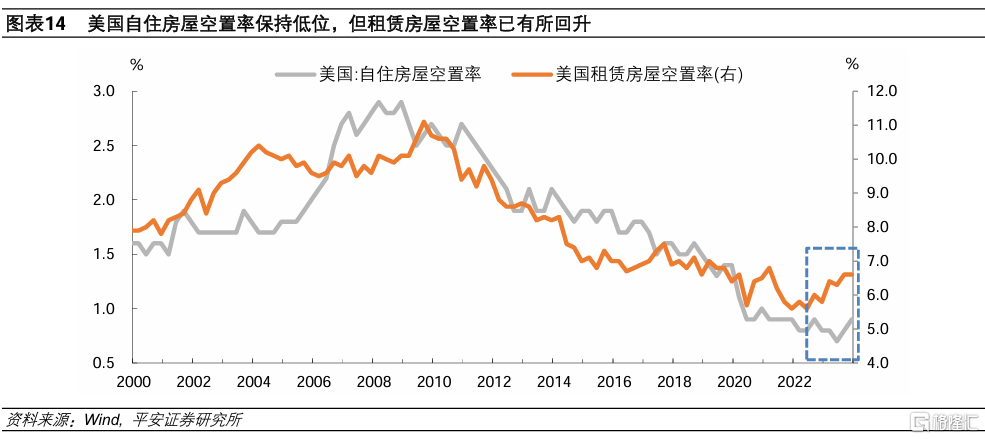

另一方面,截至2023年四季度,尽管美国自住住房空置率仍处于1%以下的历史极低水平,但租赁房屋空置率已回升至6.6%,创2021年一季度以来最高,也接近2015-2019年均值的6.9%。这说明,美国住房租赁市场的供需关系并不过度紧张,为房租增速的合理降温提供条件。

二是,年内非住房服务通胀是否存在反弹压力,抵消房租同比回落的贡献?

我们认为,美联储最为关心的“超级核心服务PCE”(即剔除住房和能源的所有服务)走势确有不确定性,值得密切关注。

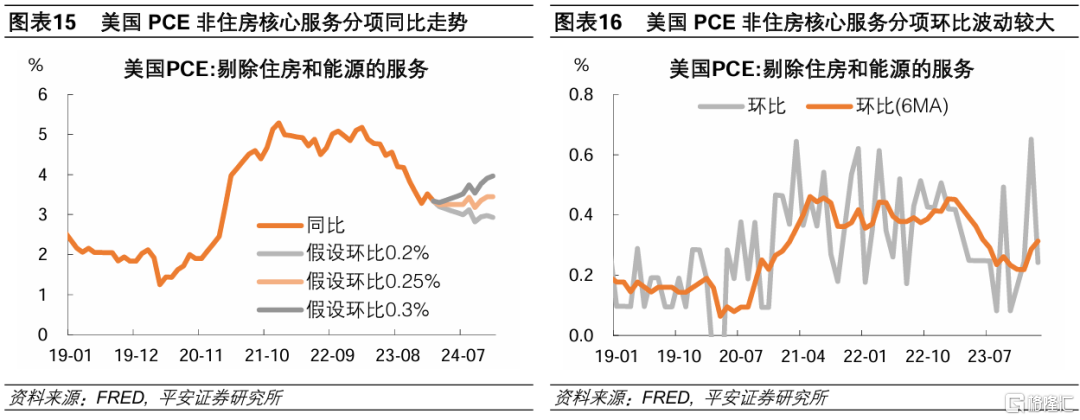

截至2023年四季度,非住房核心服务占全部PCE的50%。2015-2019年,PCE非住房核心服务同比平均2.0%,环比平均0.2%。截至2024年2月,该分项同比3.3%,环比0.24%。从趋势上看,该分项同比增速似乎处于回落态势,但其环比增速在近一年并不稳定,也难以预测。

我们测算,如果未来一年该分项环比平均保持0.25%左右,则同比增速保持在3.3%左右,不会抵消房租通胀下降的贡献;但若环比增速高于0.25%,同比增速将反弹,PCE通胀率回落或将受阻。

风险提示:美国房价超预期上涨,美国房租通胀超预期上行,其他因素引发美国通胀超预期上行等。

注:本文来自平安证券发布的《美国通胀再审视:基于房租的视角》;钟正生 投资咨询资格编号:S1060520090001、范城恺 投资咨询资格编号:S1060523010001