下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

IC载板为半导体封装中关键的封装材料,其中ABF载板主要用于GPU、CPU、ASIC、FPGA等高算力芯片中,随着英伟达H100、GH200等GPU产品推出,其对于载板的面积、数据传输及功耗等性能要求逐渐提升。中金研究认为受益于AI快速发展趋势,IC载板尤其是ABF载板的重要性及市场规模有望迎来快速增长。

摘要

IC载板为关键封装材料,ABF载板承担“算力基座”功能。IC载板介于芯片与PCB之间,实现信号传输连接,其中ABF载板由于其独特的增层结构,具有多层数、细线路等优势,更适配于更先进制程I/O端口数较多的场景,随着日益增长的算力需求及台积电CoWoS工艺的发展,下游企业对ABF载板的要求也逐渐提升,主要体现于:1)更大的面积(目前已向110mm*110mm以上发展);2)更精细的线宽线距(L/S向5/5μm以下发展);3)更高的层数(向20层9/2/9结构以上发展)。

IC载板市场规模有望增长迅速:IC载板下游终端市场主要用于PC、通信、消费电子等领域,中金研究认为随着传统PC市场的回暖,以及AI催生出的AI PC、AI服务器GPU等需求,IC载板尤其是ABF载板市场规模有望快速增长,根据Yole统计,2022年先进IC载板市场规模为151.4亿美元,同时预计至2028年市场规模有望提升至289.6亿美元,2022-2028年CAGR达11%,其中2022年ABF载板市场规模为48.1亿美元,Yole预计至2028年市场规模有望增长至106.5亿美元。

目前全球ABF载板市场由日本及中国台湾企业垄断,国产化率仍较低:根据Yole统计,2022年全球ABF载板供应商中IBIDEN以21%的份额占据第一,欣兴电子以18.9%的份额位居第二,此外其他供应商包括南亚电路(13.3%)、Shinko(12.2%)、AT&S(10.8%)、景硕(8.8%)。目前中国大陆IC载板行业起步较晚,目前处于加速追赶阶段。中金研究看好未来ABF载板领域国产化率有望逐步提升。

风险

IC载板国产化进程放缓,下游需求恢复放缓,AI大模型发展不及预期。

正文

IC载板:封装核心材料,算力芯片基座

IC载板是封装的核心材料,ABF载板主要用于高算力芯片中

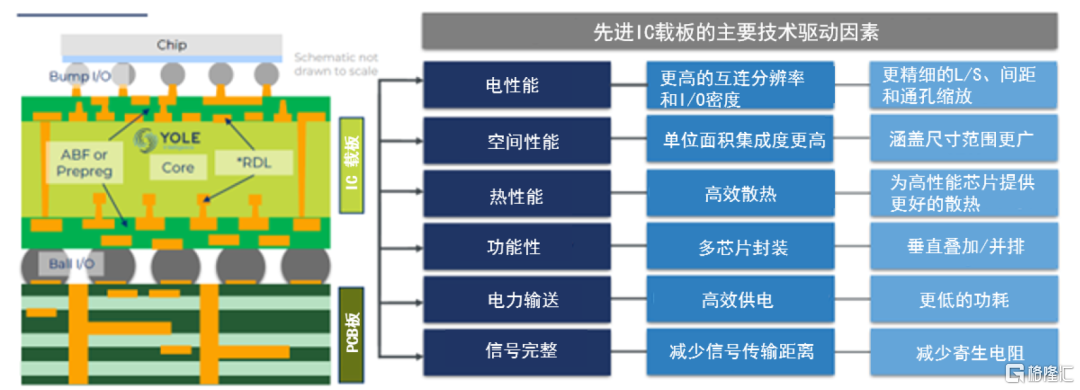

IC载板为半导体封装中的关键材料,在封装过程中,IC载板介于芯片与PCB之间,实现信号传输连接,同时为芯片提供保护和支撑并形成散热通道,使封装后的芯片达到符合要求的尺寸,为封装中的关键材料。

图表1:封装载板示意图及发展趋势

资料来源:Yole,中金公司研究部

IC载板主要分为BT/ABF载板两类,主要区别在于其所用的介质及性能的不同。

► BT载板以BT树脂为基材,其以双马来酰亚胺和三嗪为主树脂成份,并加入环氧树脂、聚苯醚树脂或烯丙基化合物等作为改性组分,形成的一种热固性树脂,具有较高的玻璃化温度、优秀的介电性能、低热膨胀率、良好的力学特征等性能,因此广泛应用于存储器、射频、手机AP等领域,但由于其具有较硬的玻纤砂层,虽然能够稳定尺寸,防止热胀冷缩影响良率,但同时钻孔难度较高,较难满足目前精细化、高多层化的载板需求。

► ABF载板ABF基板的芯层(Core)结构仍保留玻纤布预浸树脂(FR-5或BT树脂)作为核心层,同时采用了上下的增层结构,加入了ABF积层介质薄膜,舍去了BT载板使用的预浸玻纤布压合铜箔的铜箔基板,改用电镀铜取代之。由此制成的ABF载板凭借多层数、细线路等优势更适配于更先进制程I/O端口数较多的场景,应用于高性能运算芯片,主要用于CPU、GPU、FPGA、ASIC等高性能运算芯片。

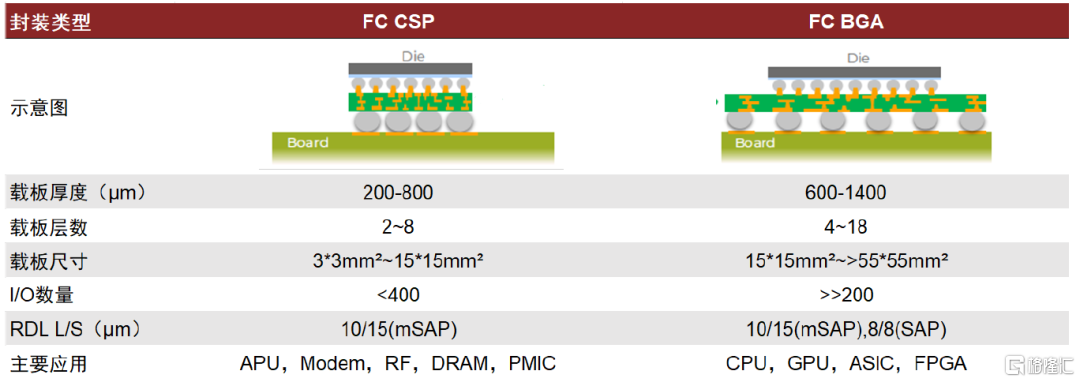

从封装类型来看,目前较常见的两种为BGA(Ball Grid Array)与CSP(Chip Scale Package),其中BGA为球栅阵列封装,优点为I/O间距大、可靠性高、散热性能较好,广泛用于高功耗、高集成度芯片,而CSP为芯片尺寸封装,优点为小型化、组装密度高,为存储领域主流的封装形式。

FCBGA基板具有大尺寸、高叠层和精细线路3个方面的特点。随着数据处理芯片的尺寸增加到70 mm×70 mm,配套的FCBGA基板从80 mm×80 mm向110 mm×110 mm的更大尺寸过渡。其次,面向高密度互连的需求,基板增层的数量将从10层(4/2/4)增加到20层(9/2/9)甚至更多,同时,为实现高密度布线,线宽/线间距将减小到5μm及以下。

图表2:FC-BGA/FC-CSP封装对比

资料来源:Yole,中金公司研究部

先进封装快速发展,台积电CoWoS工艺对ABF载板需求逐步提升

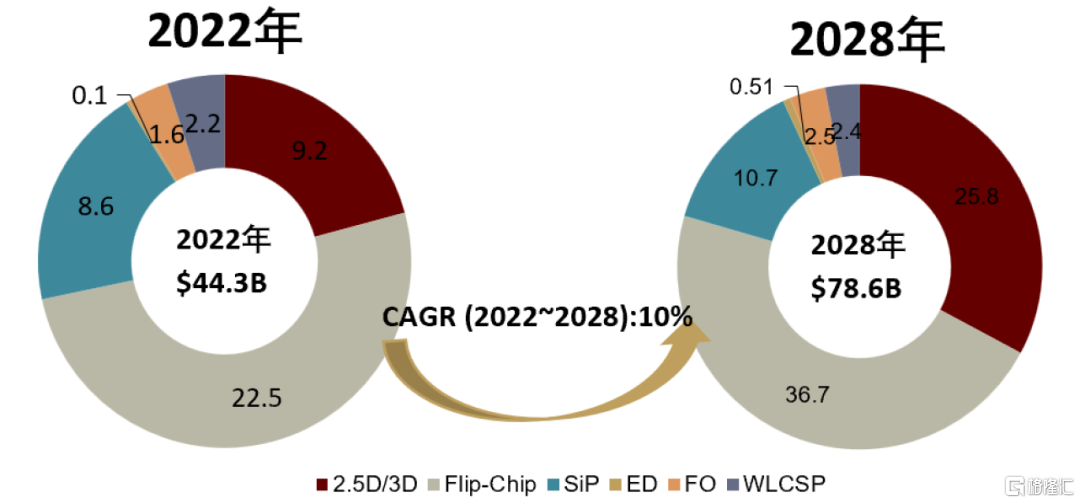

AI/HPC加速计算性能的要求,驱动先进封装发展。对芯片的低延迟、低功耗、多功能、大内存与高集成等要求刺激了先进封装的发展。TSMC认为,封装不再局限于摩尔定律,先进封装有助AI/HPC在未来十年维持性能增长的步伐。Yole预计2022至2028年先进封装的市场规模有望从443亿美元增加786亿美元,CAGR达到10%。

图表3:2022-2028先进封装市场规模发展预测

资料来源:Yole,中金公司研究部

2.5/3D封装以台积电CoWoS为代表。UCIe联盟为Chiplet指定了多种先进封装技术,包括英特尔EMIB、台积电CoWoS、日月光FoCoS-B等,其中以台积电CoWoS为HPC芯片主流封装方案。CoWoS(Chips on Wafer on Substrate)技术先将芯片通过Chip on Wafer(CoW)的封装制程连接至硅晶圆,再把CoW芯片与基板(Substrate)连接,整合成CoWoS,核心是将不同的芯片堆叠在同一片硅中介层实现多颗芯片的互联。根据不同中介层,CoWoS封装又分为CoWoS-S/R/L三种类型。

CoWoS工艺对ABF载板需求量较大,根据英伟达官网,其A100芯片采用了台积电7nm工艺,封装模式上采用台积电CoWoS封装技术,将1颗A100 GPU芯片和6颗HBM2集成在一个55mm*55mm的12层FCBGA载板上,英伟达H100则采用4nm工艺,封装形式为1颗H100 GPU芯片和6颗HBM 2E集成在一颗55mm*58mm的12层FCBGA载板上。

图表4:英伟达GPU封装结构

资料来源:Nvidia官网,中金公司研究部

图表5:英伟达GPU采用12层FCBGA载板

资料来源:Nvidia官网,中金公司研究部

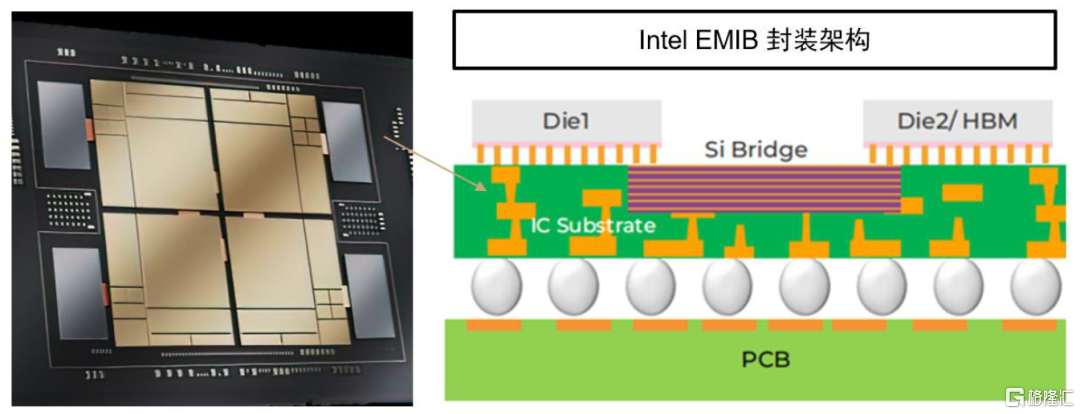

此外,Intel在2014年发布的EMIB(Embedded Multi-die Interconnect Bridge)技术,其I/O数高达250~1000,提高芯片互连密度,并且将硅中介层内嵌于ABF载板,节省掉大面积的硅中介层。虽然降低了成本,但增加了ABF的面积、层数与制作难度,对ABF要求及产能消耗进一步提升。

图表6:Sapphire采用英特尔EMIB封装

资料来源:Intel,YOLE,中金公司研究部

IC载板国产化率较低,需求端受益于AI快速提升

需求侧:下游需求目前仍以传统PC为主,未来有望受益于HPC需求快速增长

ABF载板主要与GPU、CPU、ASIC等高端算力芯片配合使用,下游应用场景以PC、服务器、AI芯片、基站等为主,以中国台湾载板龙头企业欣兴电子为例,根据欣兴电子4Q23业绩会披露,2023年其IC载板的终端应用约55%用于电脑、约26%用于通信领域、13%用于消费电子以及6%用于汽车。中金研究认为,未来随着GPU出货的快速增长,对ABF载板面积、层数的需求有望持续增加,有望驱动ABF载板需求快速增长。

展望一:PC市场逐步回暖,同时叠加AI PC带动载板需求量增长

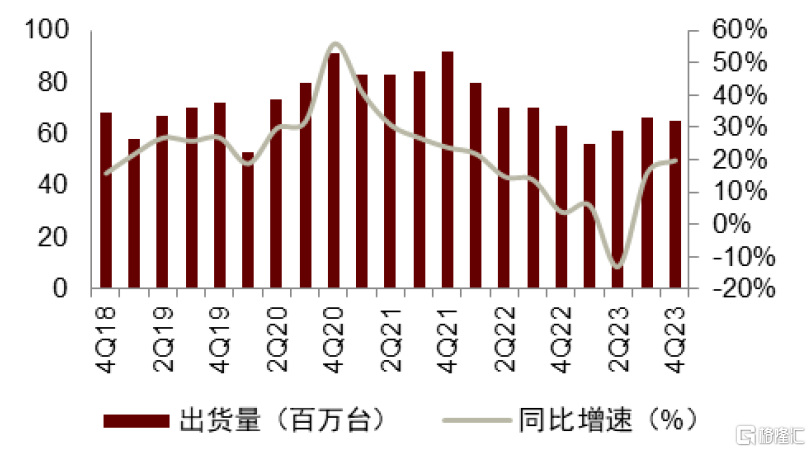

由于ABF载板下游应用领域中PC占据较大份额,因此PC市场的恢复对ABF载板的需求有较大影响。根据Canalys,4Q23全球PC(不含tablet)出货量同比增长3%至6,530万台,结束了连续七个季度的同比下滑。同时,Canalys预测2024年全球PC出货量有望同比增长8%至2.67亿台,随着联想、戴尔等PC厂商计划在2024年陆续推出AIPC产品,IDC预测,AIPC有望在2027年渗透率达到85%。中金研究认为随着AI PC渗透率的快速提升,有望驱动PC市场加速恢复,由于PC CPU处理器需使用ABF载板,因此载板需求有望同步提升。

图表7:全球PC出货量及增速

资料来源:Canalys,中金公司研究部

图表8:中国传统PC及AIPC出货量预测

资料来源:IDC,中金公司研究部

展望二:AI发展趋势下GPU为ABF需求增长的强劲驱动力

除传统PC处理器外,ABF载板还应用于GPU、FPGA、ASIC等高算力芯片。中金研究认为受益于AI应用不断升级,大模型计算需求驱动云端AI加速用GPU市场规模迅速增长。根据ARKInvest预测,ChatGPT应用背后的大模型不断迭代,最新投入使用的GPT-4的模型参数量最高可达1.5万亿,远超参数量仅为1,750亿的GPT-3。由于生成式AI必须投入海量数据进行训练,结合模型本身超千亿/万亿的大量参数,导致大模型对算力需求大幅提升,进而拉动GPU市场需求。根据Nvidia预测,未来AI芯片和硬件系统细分市场规模总额有望达3000亿美元;而根据AMD预测,2027年数据中心的AI加速器芯片市场规模可达4000亿美元。目前英伟达针对AI快速增长的需求已推出A100、H100、B100、GH200等GPU产品,AMD已推出MI300产品,且相比传统PC用ABF载板3/2/3的结构,GPU一般是5/2/5架构及以上,因此中金研究认为高性能计算芯片CPU(Intel Eagle Stream、AMD Genoa)以及 GPGPU(NVIDIA GH200等)对于ABF载板的用量在面积和层数均有明显提升。

因此基于传统PC端的需求修复叠加快速增长的HPC需求,中金研究认为ABF载板市场规模有望快速增长。根据Yole统计,2022年先进IC载板市场规模为151.4亿美元,同时预计至2028年市场规模有望提升至289.6亿美元,2022-2028年CAGR达11%,其中ABF载板主要用于UHD FO/2.5&3D/FCBGA领域中,2022年ABF载板市场规模为48.1亿美元,Yole预计至2028年市场规模有望增长至106.5亿美元。

图表9:IC载板2022-2028市场规模预测

资料来源:Yole,中金公司研究部

供给侧:全球市场由日本及中国台湾企业垄断,国产化率仍处于较低水平

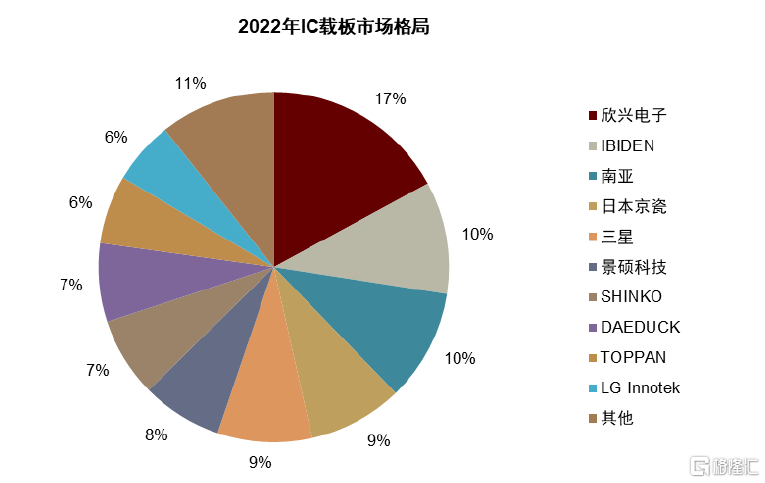

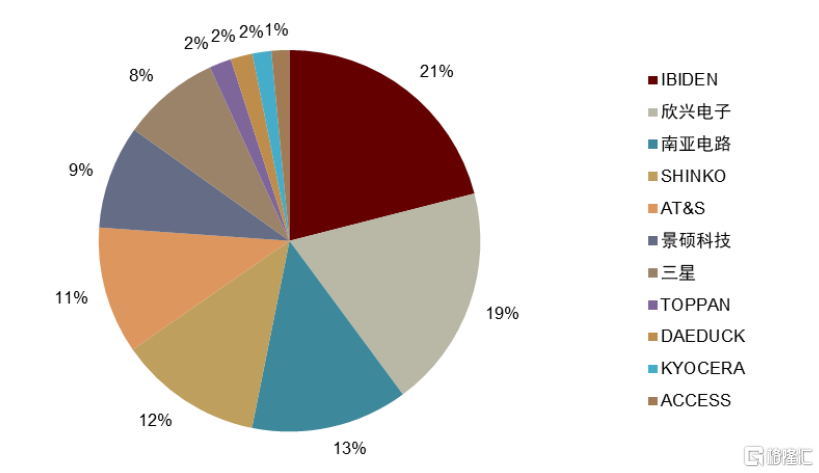

全球IC载板竞争格局相对分散,中国台湾及日韩均有一定份额。由于与PCB有着相似的制造工艺,因此IC载板供应链与PCB类似,主要集中于中国台湾及日本。根据Yole统计,2022年全球IC载板市场中,欣兴电子市占率达17%,为全球IC载板龙头供应商;IBIDEN、南亚电路分别以10%的市占率并列第二,其余供应商主要为日本、韩国、中国台湾企业如三星、日本京瓷、景硕等;而ABF载板领域,供应集中度更高,根据Yole统计,2022年ABF载板供应商中IBIDEN以21%的份额占据第一,欣兴电子以18.9%的份额位居第二,此外其他供应商包括南亚电路(13.3%)、Shinko(12.2%)、AT&S(10.8%)、景硕(8.8%)。其中欣兴电子、南亚电路、景硕科技等中国台湾企业在ABFIC载板领域占据重要份额,且纷纷加码ABF载板产能。而中国大陆IC 载板行业起步较晚,目前处于加速追赶阶段。据Prismark测算,2022年深南电路、安捷利美维、珠海越亚、兴森科技四大内地基板厂商市场占比仅约为6%,且仍以BT载板为主,在ABF载板等高端产品领域,国产化率仍较低。

图表10:2022年IC载板市场格局

资料来源:Yole,中金公司研究部

图表11:2022年ABF载板市场格局

资料来源:Yole,中金公司研究部

中国大陆厂商IC载板目前国产化率仍较低,且以BT载板为主。目前中国大陆正在实现IC载板的快速追赶,在BT领域已具有一定规模,如深南电路已实现深圳IC载板工厂30万平米/年产能,主要针对MEMS、指纹模组、射频模组等IC载板产品,无锡IC载板工厂60万平米/年产能,主要面对存储类产品IC载板产品,同时无锡工厂二期正持续推进能力提升与量产爬坡;广州FC-BGAIC载板项目已于2023年第四季度完成连线投产;根据兴森科技投资者关系记录,兴森科技已实现3.5万平/月BT载板产能建设,主要针对存储芯片、指纹识别芯片、射频芯片、应用处理器芯片、传感器芯片等,ABF载板产能目前珠海FCBGAIC载板项目部分大客户的技术评级、体系认证、可靠性验证均已通过,公司预计2024年第一季度进入小批量生产阶段,产能约200万颗/月;珠海越亚2023年总投资21.5亿元FCBGA封装载板生产制造项目二期项目开工,产能为48万片/年,2021年底投资35亿元的珠海工厂,达产后公司预计产能为Via Post铜柱法载板12万片/月,嵌埋封装载板2万片/月,FCBGA封装载板6万片/月。

IC载板生产工艺及产业链环节拆解

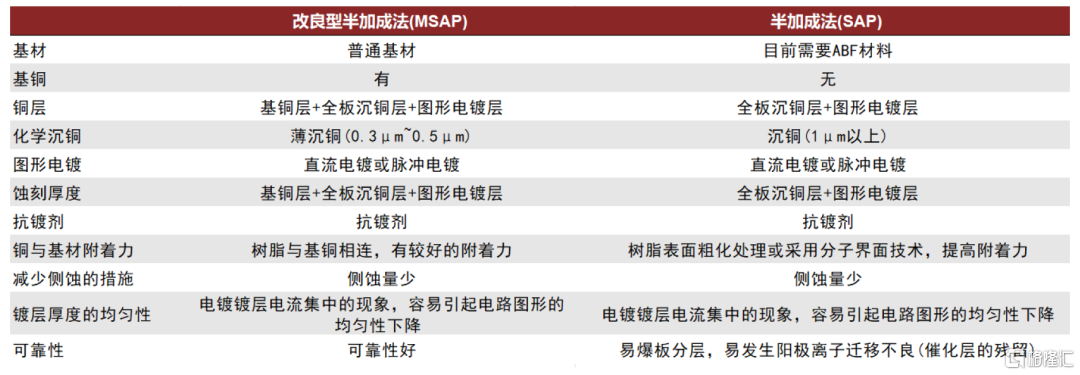

SAP和mSAP是IC载板的主要生产工艺

减成法(subtractive)是传统PCB的主要生产工艺,是在覆铜板上先整板电镀一层铜,保护线路和导通孔的同时刻蚀不需要的铜皮,留下线路及导通孔中的铜。该工艺侧蚀性高,铜层在向下蚀刻的过程中也会对侧面进行蚀刻,使得减成法的精细程度受到了限制,当线宽/线距<50μm时,减成法会因良率过低无法使用。

SAP(Semi-Additive Process,半加成法)与mSAP的关键区别在于SAP没有基铜。SAP中种子层为化学沉积铜(厚度为0.5~1 μm),而mSAP中种子层是压合超薄的铜箔(厚度为2~3μm)。由于闪蚀药水的蚀刻选择性,超薄又疏松的化铜层更易去除,更利于实现高密度线路,线宽间距可达10/10μm。但如果种子层与介质间的结合力弱,对于大尺寸基板上的长距精细线路来说,其掉线现象会非常严重。所以SAP工艺的核心技术即控制化铜层与介质材料间的结合力。

mSAP(Modified Semi-Additive Process,改良型半加成法)无需ABF材料,多用于BT载板,最小线宽间距在15/15μm。mSAP工艺采用极薄基铜(2~3μm)作为底铜,在基板(BT类载板)上制作抗蚀图形,通过图形电镀加厚线路,去除抗蚀图形后再闪蚀底铜,保留下来的部分即形成精细电子电路。该方法无需ABF材料,普通的材料配上超薄铜箔即可实现,与之配套的设备兼容性较强,无需专门更新设备,故行业内大多优先选用mSAP工艺。

图表12:MSAP与SAP工艺对比

资料来源:黄勇,吴会兰,陈正清等.半加成法工艺研究[J].印制电路信息,2013(08):9-13,中金公司研究部

生产过程中的核心材料与关键设备

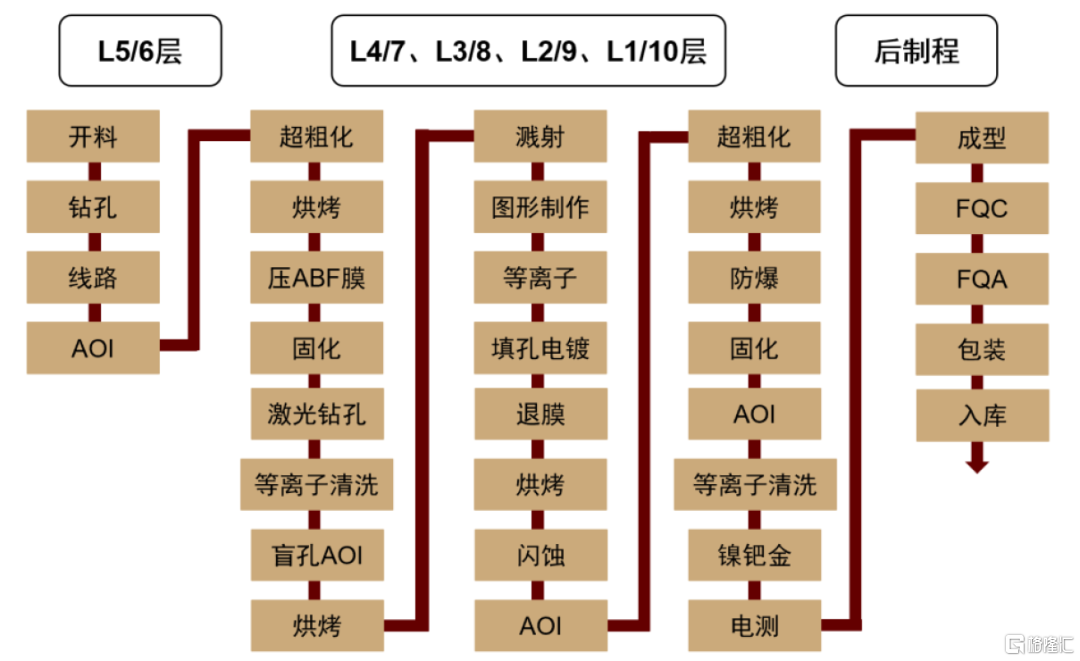

ABF生产核心流程可分为芯板制作与内外层制作。以10 层FCBGA载板为例,内层芯板经开料、钻孔、路线刻蚀与AOI检测完成制作。之后在超粗化过的内层芯板上进行ABF压合与激光钻孔,孔内金属化后进行一系列的贴干膜、曝光、显影与图形电镀,最后经过薄膜与闪蚀完成精细线路的制作,过程中还会有固化、清洗、烘烤与AOI检测等流程以确保载板的良率。

图表13:10层FCBGA载板生产工艺流程

资料来源:王立刚, 邹冬辉, 陶锦滨. 10层FCBGA载板的制作关键技术研究[J]. 印制电路信息, 2023, 31 (S2): 1-8,中金公司研究部

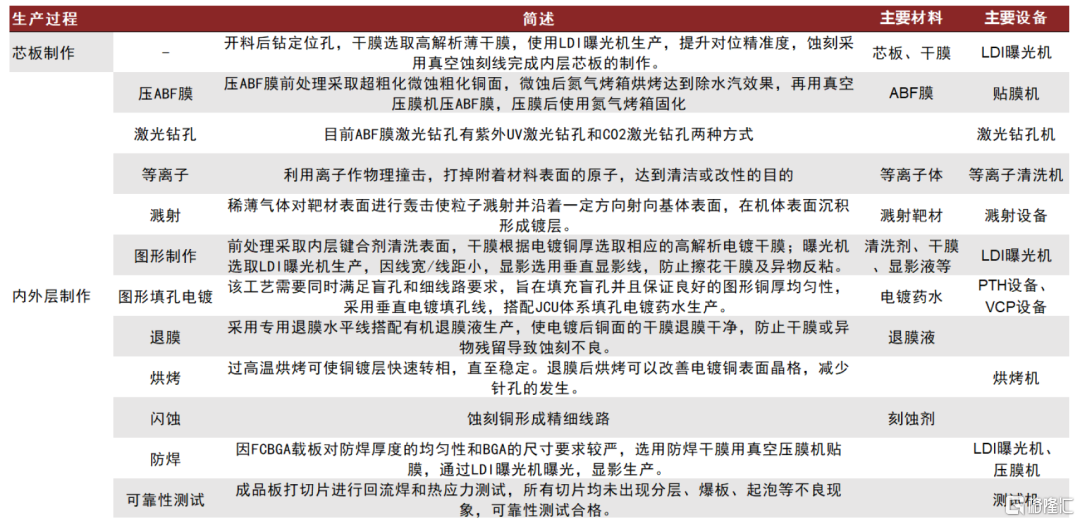

ABF载板生产过程中的主要原材料可分为结构材料与化学材料。结构材料有树脂、ABF膜、铜箔与绝缘材料等;化学材料包括干膜、湿膜、光阻、刻蚀剂、显影剂等。其中材料中较为关键的是ABF膜,ABF膜是一种在环氧树脂中加入玻璃微粉压合制成的片状半固化材料,其中不含玻纤,用这种材料制造外层线路的绝缘层可以很好地实现SAP,在高端基板制造中广泛应用。然而ABF是日本味之素精细化学公司的专利产品,根据晶化科技统计,2021年全球ABF膜市场规模达4.6亿美元,其中味之素占比96.8%。

铜箔厚度影响线路精细程度。mSAP工艺中影响蚀刻咬蚀量的决定因素为基铜的厚度,越薄的基铜其对应蚀刻量越少,对于线路的侧蚀越小,越利于精细线路作业,特别是10μm/10μm的精细线路更需要超薄铜箔来减少蚀刻时的过蚀与侧蚀。极薄化正成为下一代铜箔技术研究方向,即发展成为小于3 μm的极薄铜箔。但在超薄铜箔的制备过程中还存在较大的困难,因为超薄铜箔厚度太小,镀层容易产生针孔和疏孔,影响铜箔的质量。三井金属已经于2020年开始正式量产1.5~5 μm的极薄电解铜箔MicroThin™,同时具有超薄性和低信号传输损失特性。

ABF载板核心生产设备包括LDI、AOI、PTH等。相比传统曝光(先做胶片,再通过平行光光照投影,最后做转录),LDI(Laser Direct Imaging,激光直接成像)设备是直接将激光将图形刻在光敏材料上,精度高于传统曝光。AOI(Automatic Optic Inspection)线路检查设备,可以检测制程过程中线路的线宽线距以及开短路情况。PTH(Plating Through Hole,电镀通孔)的设备和VCP(Vertical conveyor plating,垂直连续电镀)设备用于精细路线的电镀。此外还有测试机、贴膜机、激光钻孔机等。

图表14:FCBGA载板制作关键步骤

资料来源:王立刚, 邹冬辉, 陶锦滨. 10层FCBGA载板的制作关键技术研究[J]. 印制电路信息, 2023, 31 (S2): 1-8,中金公司研究部

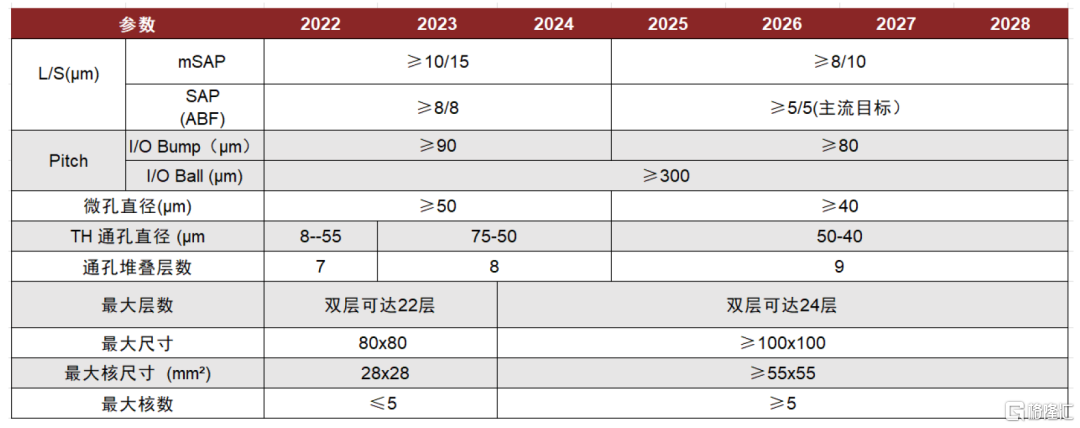

多层数、精细线路与大尺寸是先进IC载板发展趋势。当前,ABF载板主流层数将由10层提升至12-14层。技术层次上,欣兴可做到32层,景硕14层、南电8-16层,越亚半导体可实现14-20层以上的产品突破。线路细密度上,BT载板线路在12 微米以上,ABF线路细密度进入8微米,Yole预计2025年正式进入5微米的竞争。载板面积上,ABF 载板常见的有35mmX35mm、100mmx100mm甚至200X200mm 的整合性芯片,多用于AI与高性能运算。中国大陆有深南、越亚、兴森、华进等具备小批量生产线宽/线距12/12-15/15μm FCBGAIC载板的能力。

图表15:FCBGA 技术路线图

资料来源:Yole,中金公司研究部

未来技术演进展望:关注玻璃基板新应用

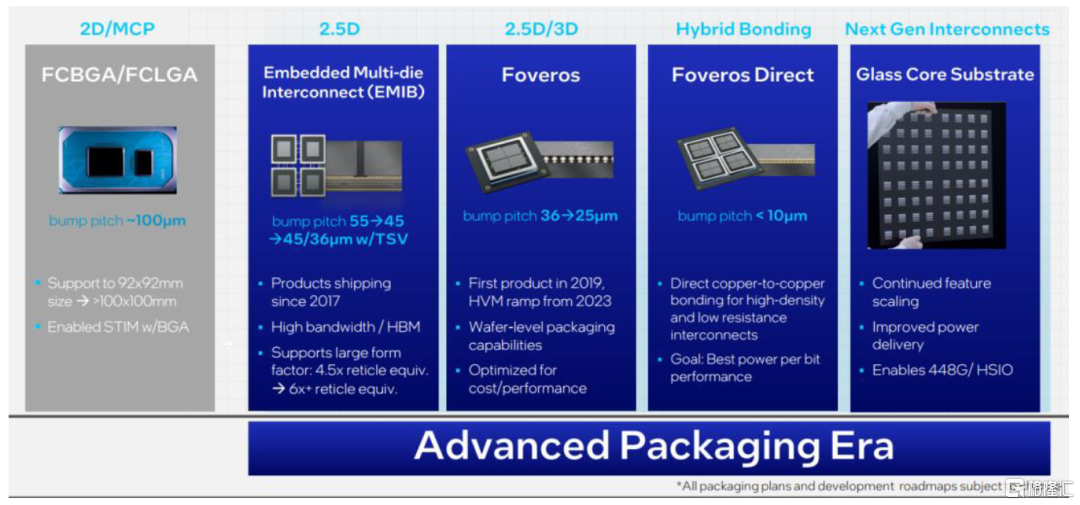

玻璃IC载板由Intel主导,适用于下一代先进封装的材料。为解决有机材质基板用于芯片封装产生翘曲问题,Intel正积极推出业界首款下一代先进封装的玻璃基板,将用于需要较大尺寸封装的应用,如涉及数据中心和人工智能的商业方面,根据Intel预计,2025年后其有望开始提供完整的玻璃基板解决方案,并在2030年前实现1万亿个晶体管封装。玻璃基板具有更优越的性能。与当今的有机基板相比,玻璃具有独特的性能,例如可以承受更高的温度,通过增强平面度使图案失真减少 50%,改善光刻的聚焦深度,并且具有极其紧密的层间互连覆盖所需的尺寸稳定性。得益于这些特性,玻璃基板上的互连密度可以提高10倍,同时增加了设计人员在电源传输和信号线路布置方面的灵活性。此外,玻璃基板的机械性能得到改善,可以实现超大型封装,并具有非常高的组装良率。

图表16:Intel先进封装技术路线

资料来源:Intel,中金公司研究部

TGV(Through Glass Via)是穿过玻璃基板的垂直电气互连,与TSV(Through Silicon Via)相对应,具有替代硅中介层的可能性,被认为是下一代三维集成的关键技术。TGV 以高品质硼硅玻璃、石英玻璃为基材,通过种子层溅射、电镀填充、化学机械平坦化、RDL再布线,bump工艺引出实现3D互联。TGV是直径通常为10μm-100μm的微通孔。对于先进封装领域的各种应用,每片晶圆上通常需要应用数万个TGV通孔并对其进行金属化,以获得所需要的导电性。与硅基板相比,TGV技术具有优良的高频电学特性、大尺寸超薄玻璃基板成本低、工艺流程简单、机械稳定性强等优势。

从工艺上,玻璃基板在处理过程中与ABF载板相同采用SAP工艺。通过真空层压技术将干膜层压到玻璃基板上,并预先对玻璃进行TGV通孔,随后通过UV或准分子激光进行图案化;此外还需对玻璃基板进行种子层及导线的电镀、PVD、CMP等工艺,随后在玻璃芯板两侧层压薄膜聚合物介质,但由于TGV技术无需制作绝缘层,因此降低了工艺复杂度和加工成本。

风险提示

IC载板国产化进程放缓:由于中国大陆在IC载板尤其是ABF载板领域起步较晚,目前与海外领先的产品在制造工艺、生产成本与技术上仍有较大差距,尽管中金研究认为供应链国产化为国产GPU、CPU的发展趋势,但若国产ABF载板与海外无法缩短技术差距,则会对载板产业链国产化进程造成一定的负面影响,延缓IC载板国产化进展。

下游需求恢复放缓:ABF载板下游应用主要包括PC、消费电子、通信等,尽快中金研究认为受益于AI的快速发展,ABF载板的需求有望迎来快速增长,但目前其主要需求仍为PC处理器、通用服务器处理器及其他消费终端,若消费电子整体需求放缓,仍将对ABF载板的需求产生一定的负面影响。

AI大模型发展不及预期:随着社会数字化及智能化转型的持续,AI大模型场景落地加速赋能百行百业。中金研究认为,人工智能的蓬勃发展驱驱动了社会算力需求的提升,包括服务器、网络通信设备等上游硬件基础设施或将受益于人工智能的驱动的算力需求提升,如果AI大模型的技术迭代发展不及预期或规模应用落地不及预期,会对上游硬件基础设施的需求造成不利影响,同时对GPU、AI PC等需求产生一定负面影响,导致ABF载板的需求放缓。

注:本文摘自中金研究2024年3月29日已经发布的《智算未来系列三:载板行业提速,算力芯片底座升级》,分析师:江磊 S0080523070007;石晓彬 S0080521030001;彭虎 S0080521020001