下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

对于隐含评级同为AA+的个券,1Y+10Y信用债的哑铃型策略相对更偏防守,波动率更低,且在债市回调时回撤幅度较小。而仅配置5Y二级资本债的子弹型策略则更偏进攻,在债牛行情中表现更佳。不过,若在短端适当下沉,那么哑铃型策略在兼顾防守的同时,整体收益率也将优于子弹型策略,表现更为突出。

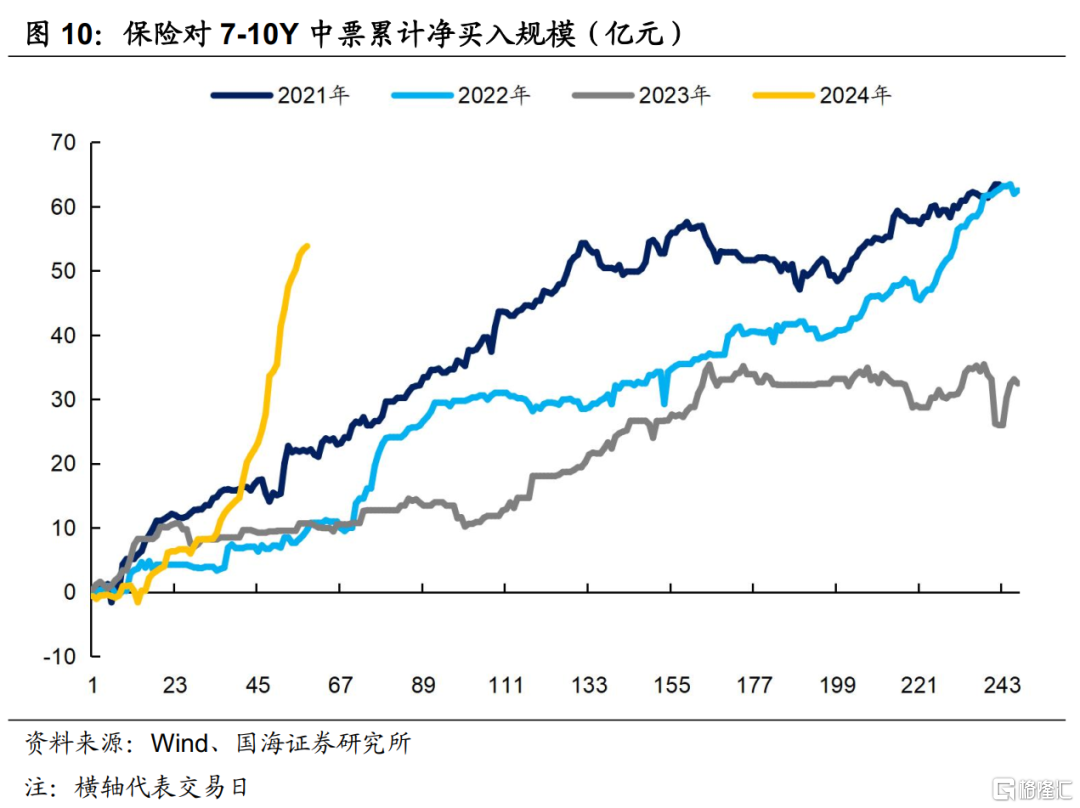

而针对目前市场,一方面,从策略维度来看,当前经济处在修复过程中,债市下行空间仍存,选择短端适当下沉的哑铃型策略,可以在实现低波动的同时,在长期债市下行的区间中获得更高收益。另一方面,从供需维度来看,今年有更多主体开始发行长久期信用债,整体规模快速增加,有助于投资者的策略选择。而保险今年对长久期信用债的需求不弱,也对其价格起到“稳定器”的作用。因此,投资者可考虑适当参与10Y信用债的博弈机会,通过构建哑铃型策略进行收益增强。

报告正文

1、超长期限信用债有参与机会吗?

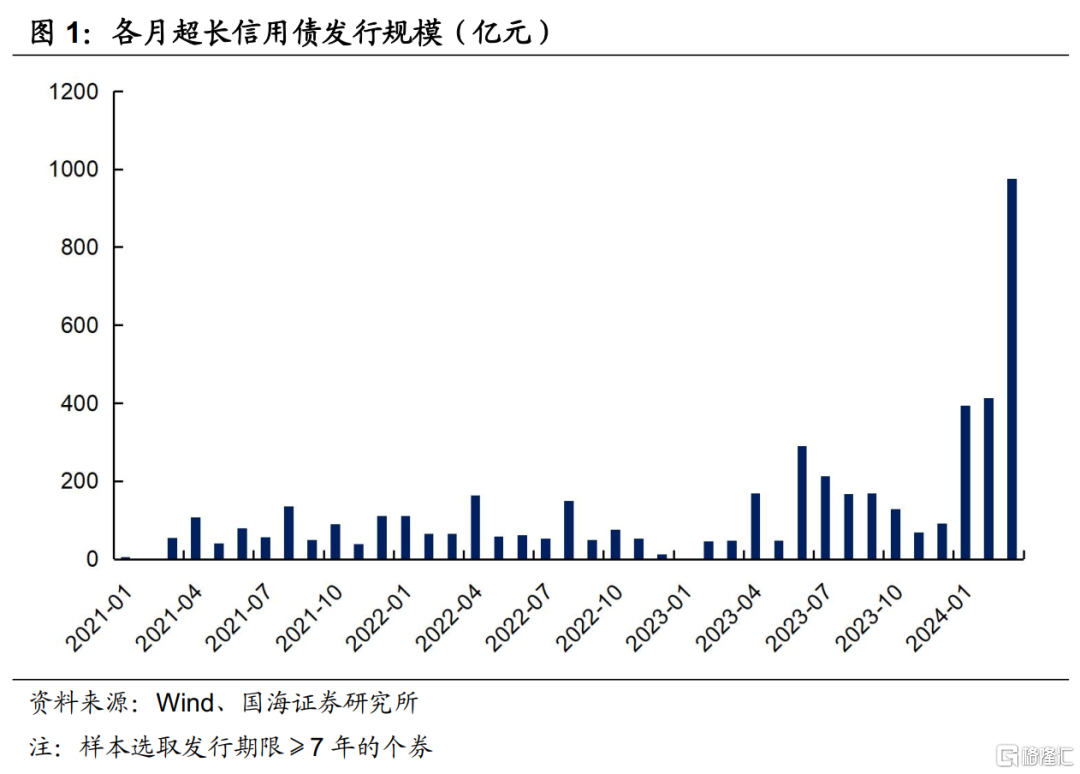

2023年以来,在资产荒持续的行情下,5Y二级资本债成为机构拉久期的主要选择之一。而今年,伴随着10Y和30Y国债利率的快速下行,超长信用债(发行期限在7年及以上)的发行量也有所增加。那么,随着超长期信用债供给的增加,采用这一品种部分替代5Y二级资本债拉久期的思路是否可行?两者在波动率和收益率维度有何优劣?

1.1

各期限信用债波动率如何?

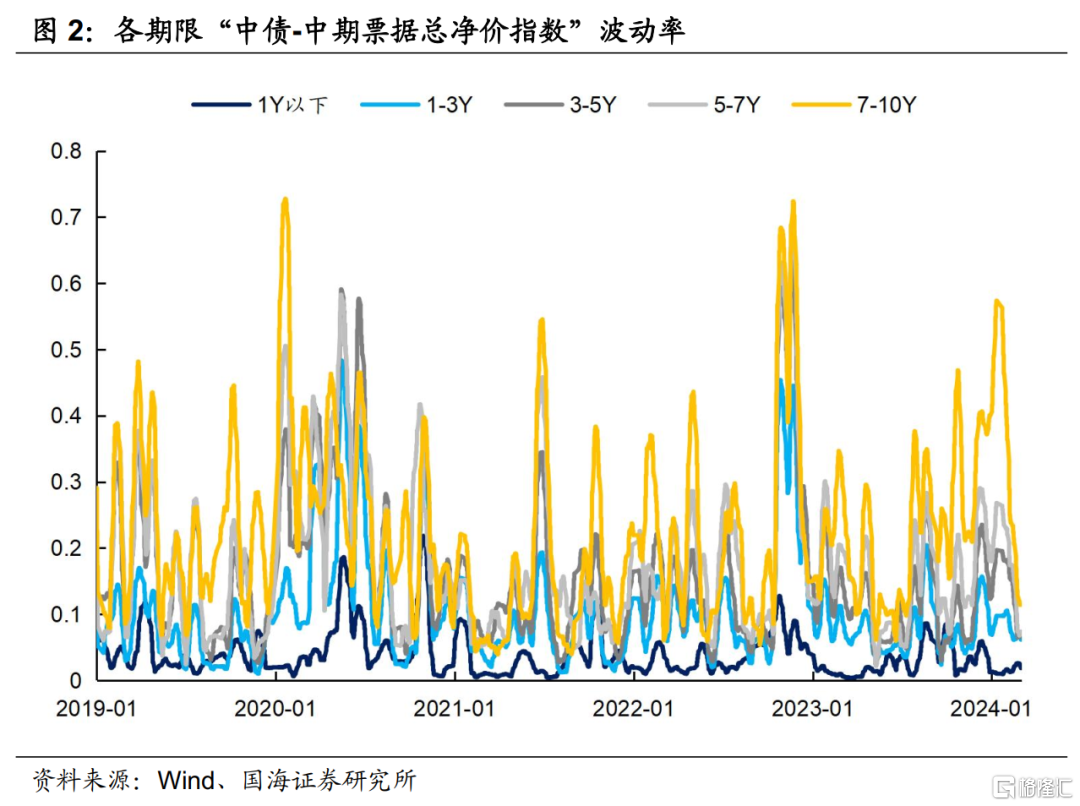

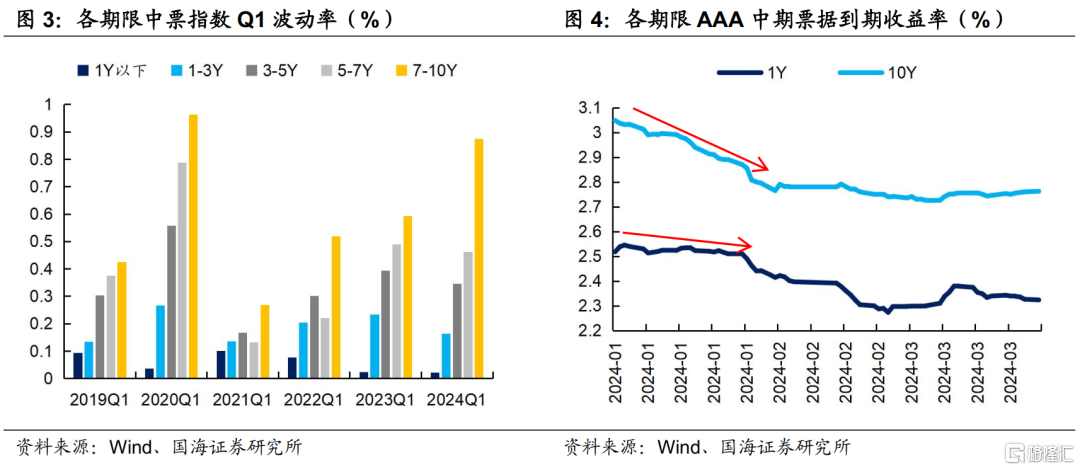

国海证券选择各期限的“中债-中期票据总净价指数”,测算其收盘价的标准差(20日滚动计算)作为波动率。历史上来看,期限更长的品种价格波动率更大。

而进入2024年,与过往几年同期相比,今年10Y信用债的波动率出现明显增加,而短端波动率则相对较低。主要原因在于,在超长信用债发行量增加、资产荒影响下,市场对其关注度增加,导致收益率出现快速下行。与此同时,OMO未降息,在“防空转”要求下,短债收益率下行空间相对有限,导致短端波动率相对下降。

1.2

怎样的策略表现更优?

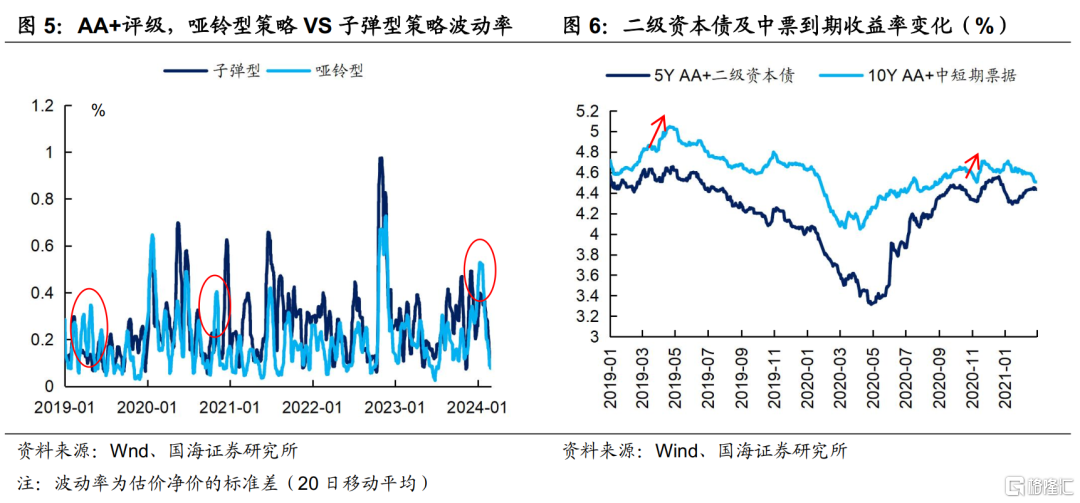

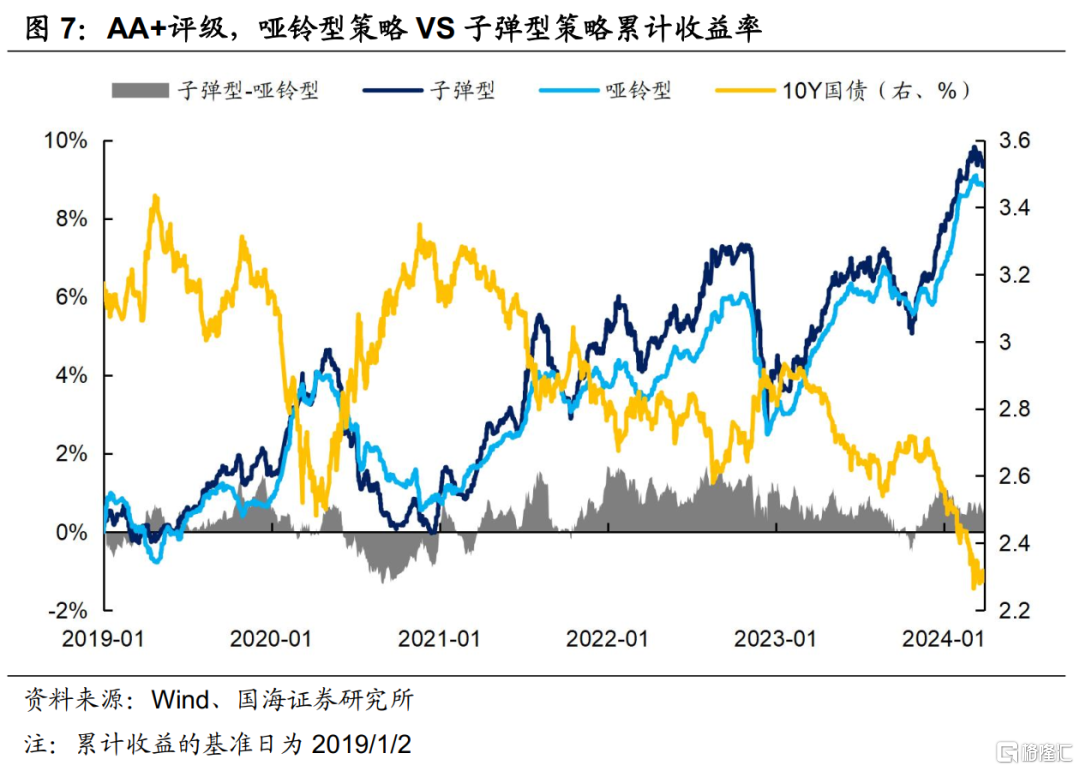

那么在拉久期时,超长期限信用债可以取代原先的长久期二级资本债吗?为了探究这一问题,国海证券选取隐含评级为AA+ 1Y、10Y信用债的最活跃券构建哑铃型策略,选择AA+ 5Y二级资本债的最活跃券作为子弹型策略,每半年调仓一次,并使两个策略的久期一致,测算策略净价的波动率和收益率。从结果来看:

哑铃型策略的波动率整体低于子弹型策略,不过,当信用债价格出现大幅波动(例如受信用风险事件影响)时,子弹型策略表现更佳。例如,在2019年5月和2020年11月,包商银行事件和永煤事件导致信用债、尤其是长久期信用债的收益率快速上行,使得哑铃型策略的波动率超过子弹型策略。而进入2024年,由于10Y信用债收益率的快速下行,哑铃型策略的波动率也短暂提升。

在收益率表现上,哑铃型策略累计收益率整体低于子弹型策略,在债市回调的行情中表现更优。从子弹型-哑铃型的收益率之差来看,当债市出现回调行情时,哑铃型策略的回撤幅度相对更低,两者的收益率之差有所收敛(如2020年下半年、2023年9月等)。而当债市利率处于下行区间时,子弹型策略的收益增长速度更快,两者的收益率之差倾向于走阔(如2021年末、2023年末等)。

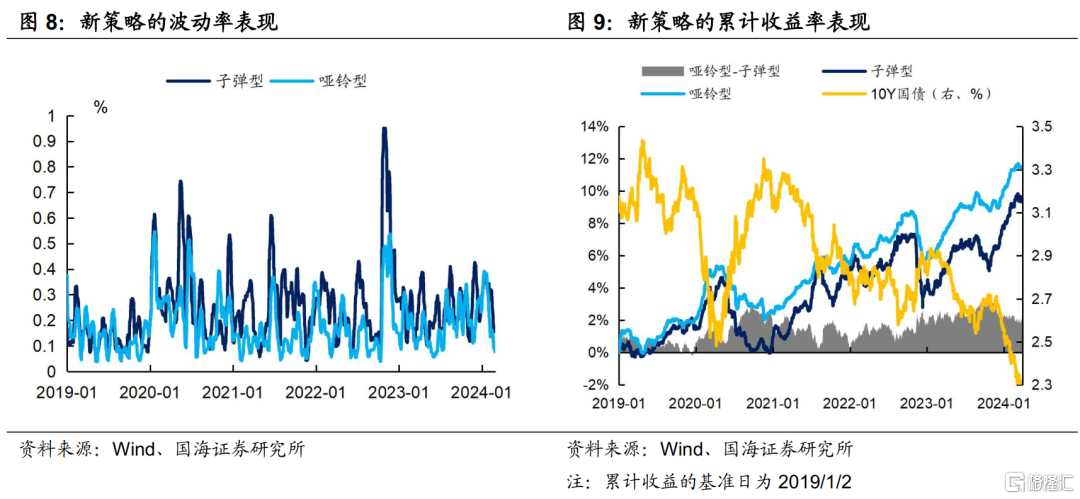

为了使策略更贴合交易的实际情况,国海证券还测算了短端适当下沉时的策略表现,国海证券选择AA 1Y信用债和AA+ 10Y信用债的组合作为哑铃型策略,选择AA+ 5Y二级资本债作为子弹型策略。

从最终结果来看,结论与前文整体一致:哑铃型策略的波动率仍相对更优,且在债市回调时回撤幅度更小(哑铃型-子弹型收益率之差走阔),但在债牛行情中,其收益率表现也并不逊色于子弹型策略,累计收益率整体处于较高位置。

总结而言,对于隐含评级同为AA+的个券,1Y+10Y信用债的哑铃型策略相对更偏防守,波动率更低,且在债市回调时回撤幅度较小。而仅配置5Y二级资本债的子弹型策略则更偏进攻,在债牛行情中表现更佳。不过,若在短端适当下沉,那么哑铃型策略在兼顾防守的同时,整体收益率也将优于子弹型策略,表现更为突出。

而针对目前市场,一方面,从策略维度来看,当前经济处在修复过程中,债市下行空间仍存,选择短端适当下沉的哑铃型策略,可以在实现低波动的同时,在长期债市下行的区间中获得更高收益。另一方面,从供需维度来看,今年有更多主体开始发行长久期信用债,整体规模快速增加,有助于投资者的策略选择。而保险今年对长久期信用债的需求不弱,也对其价格起到“稳定器”的作用。因此,投资者可考虑适当参与10Y信用债的博弈机会,通过构建哑铃型策略进行收益增强。

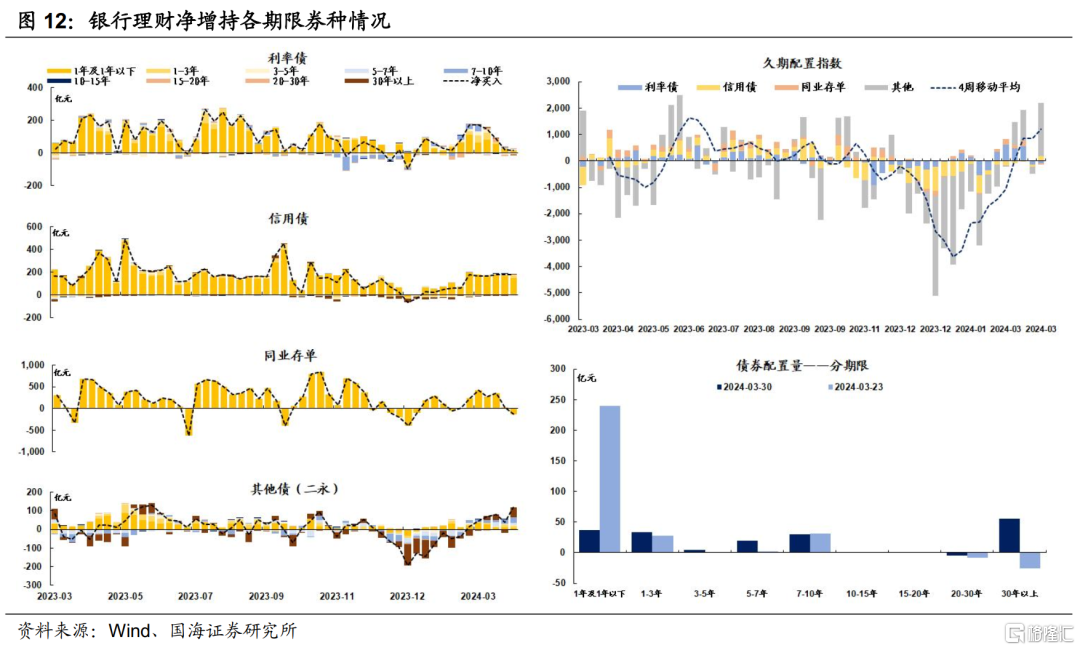

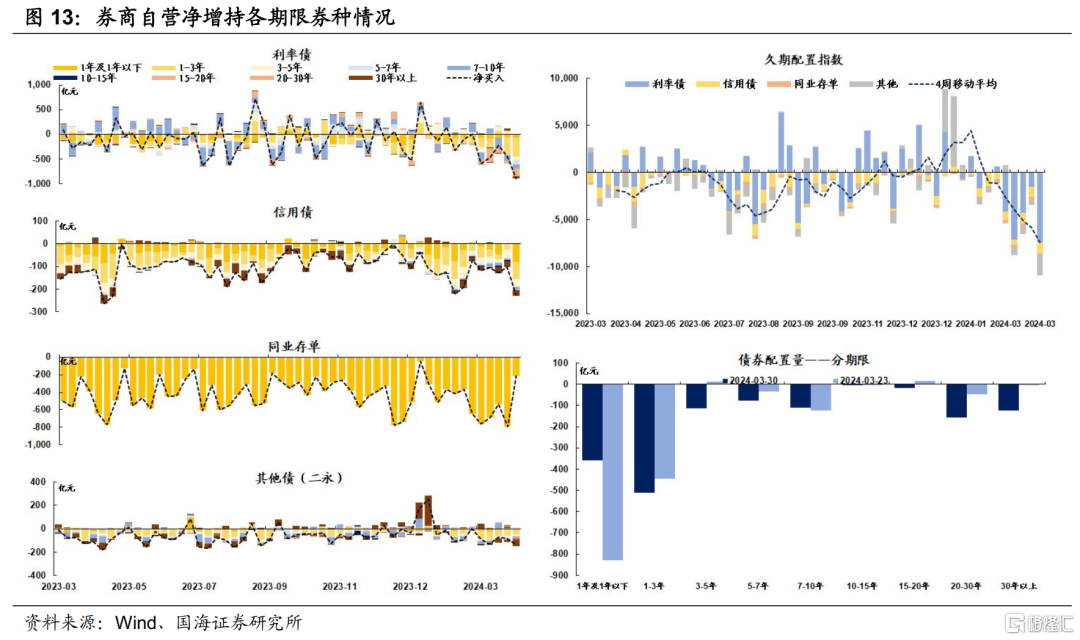

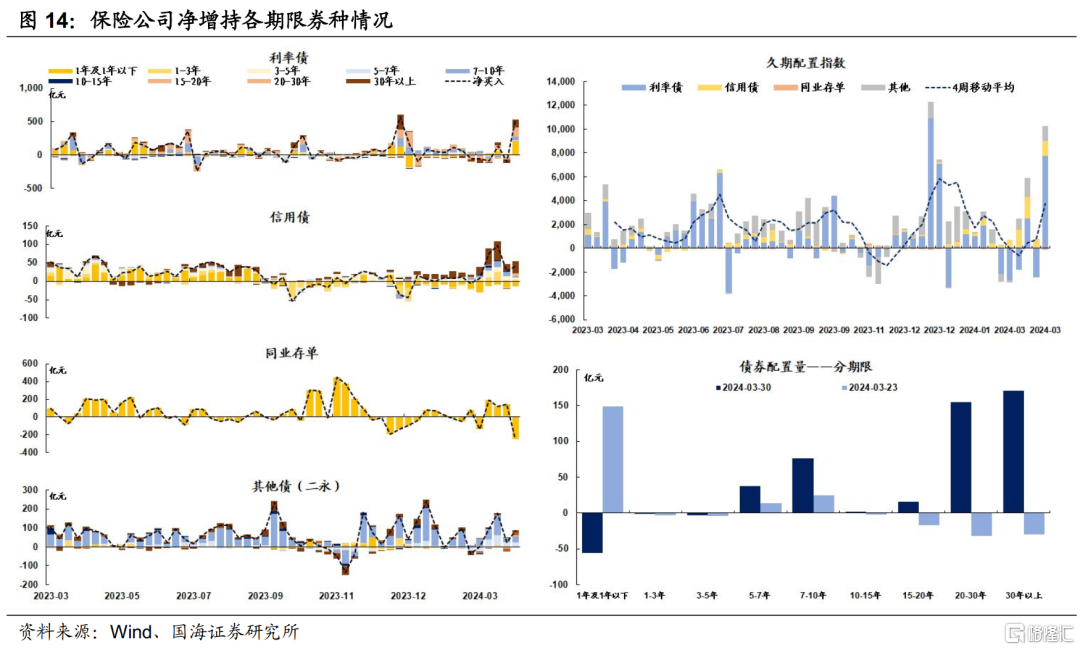

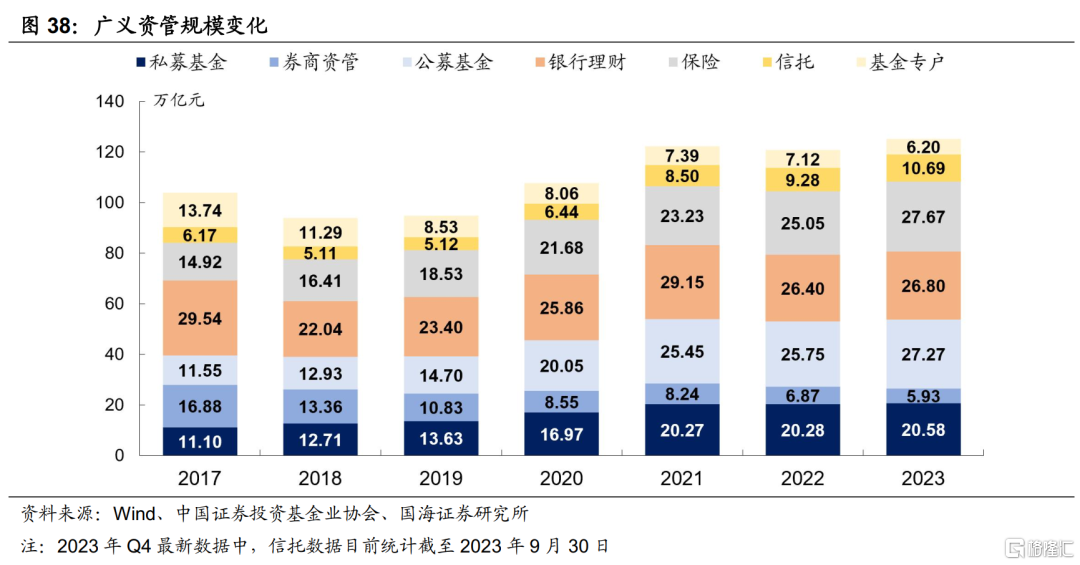

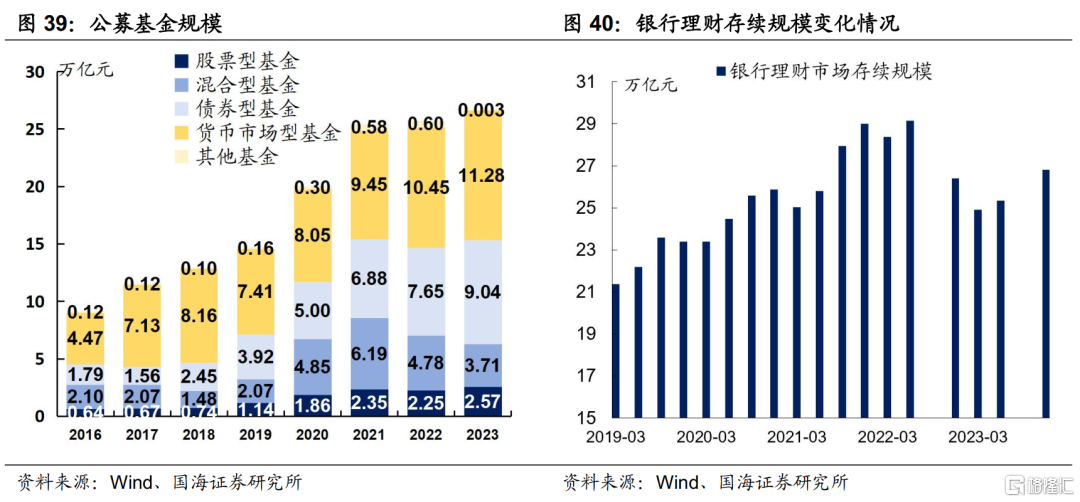

2、广义资管买什么?

3、机构资金跟踪

3.1

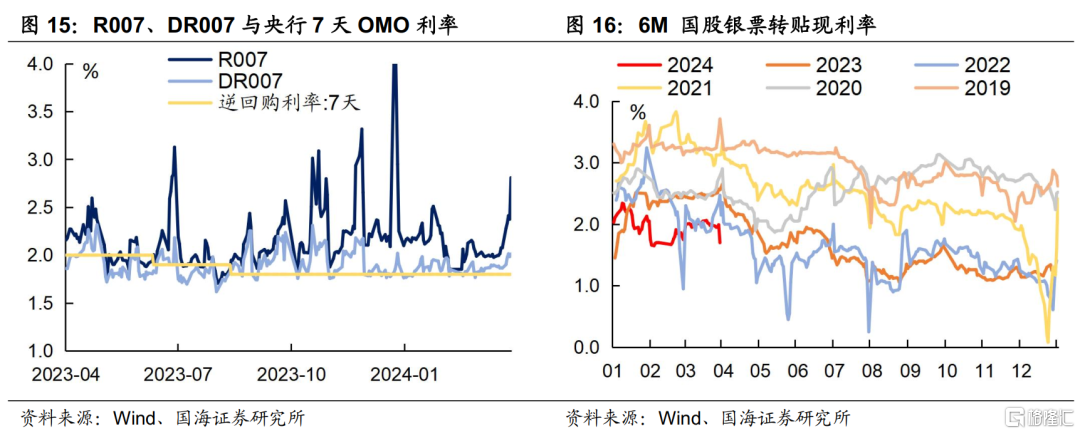

资金价格

本周跨季流动性有所收紧。R007和DR007收于2.81%和2.01%,较上周分别增加73BP和15BP。6个月国股转贴利率收于1.70%,较上周下行29BP。

3.2

融资情况

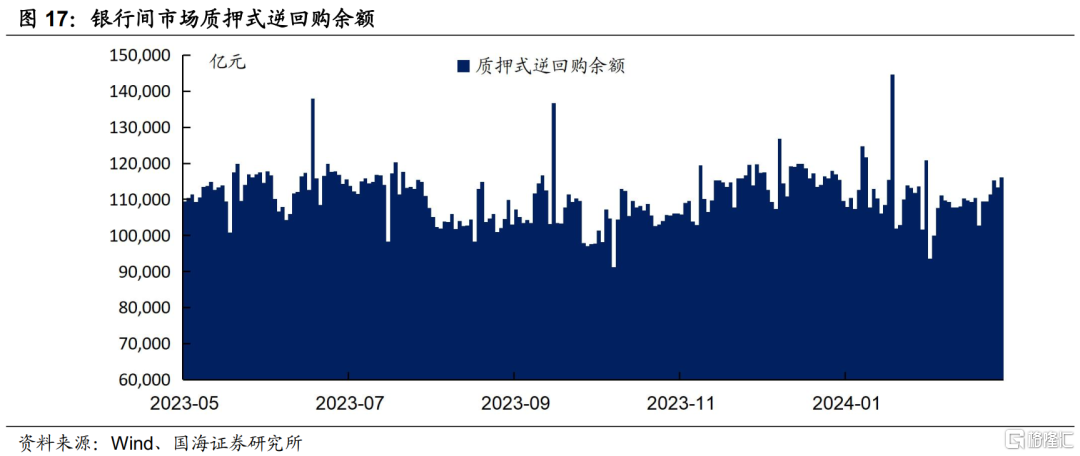

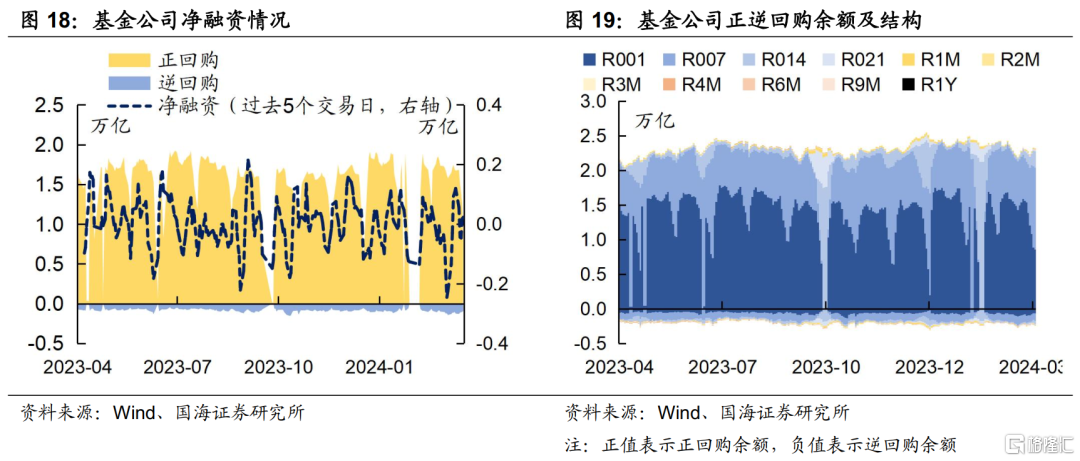

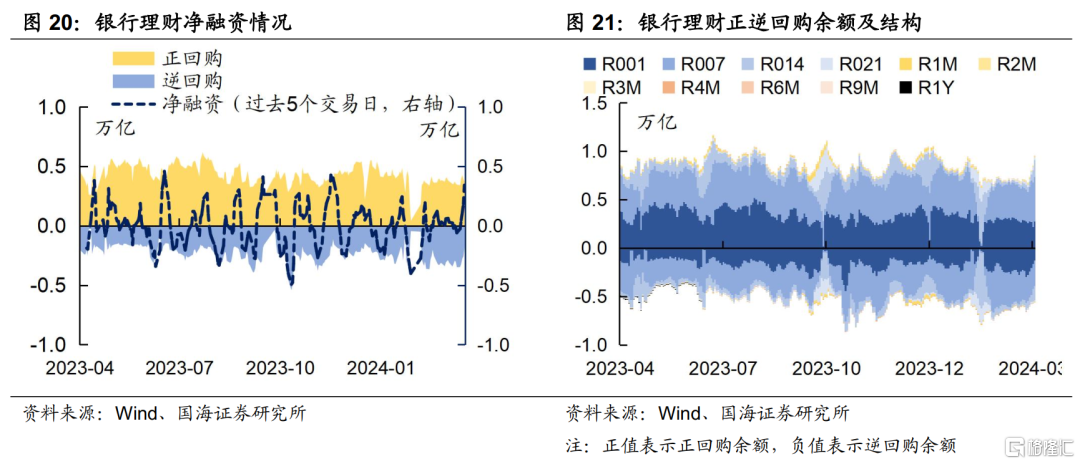

本周银行间质押式逆回购余额116175.3亿元,较上周增加6.2%。从广义资管来看,本周基金公司、银行理财分别净融资228.5亿元及3569.9亿元。

4、机构行为量化跟踪

4.1

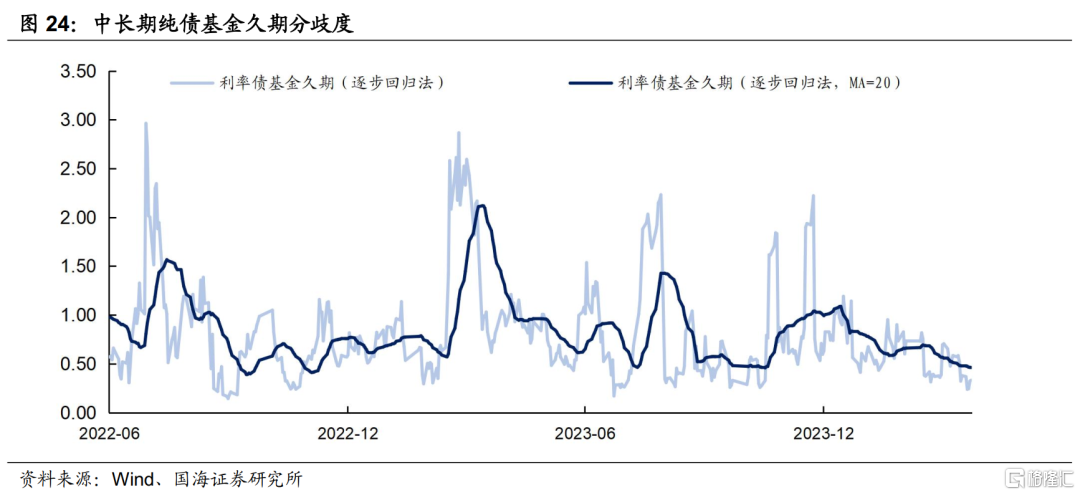

把脉基金久期

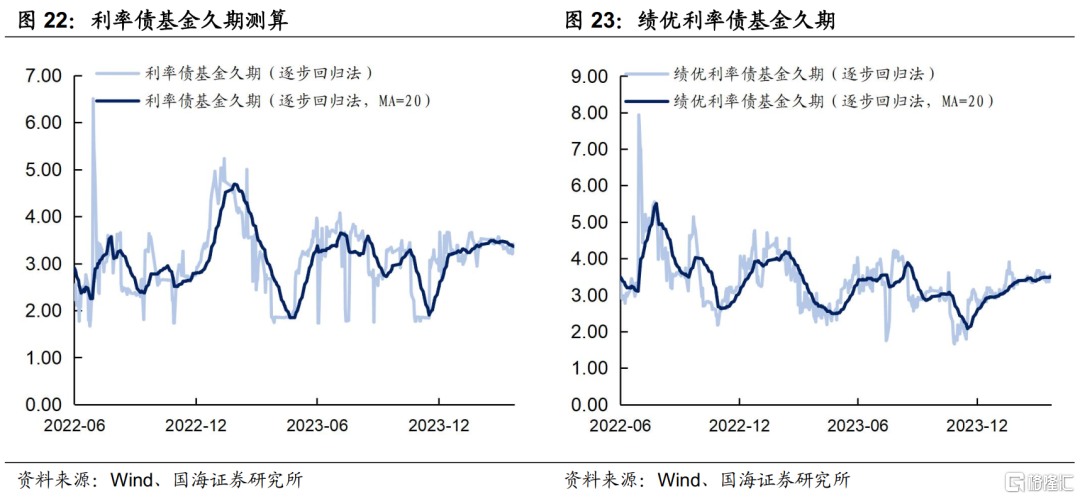

本周市场绩优和一般利率债基金久期测算值分别为3.51和3.36,较上周分别增加0.03和减少0.04。

4.2

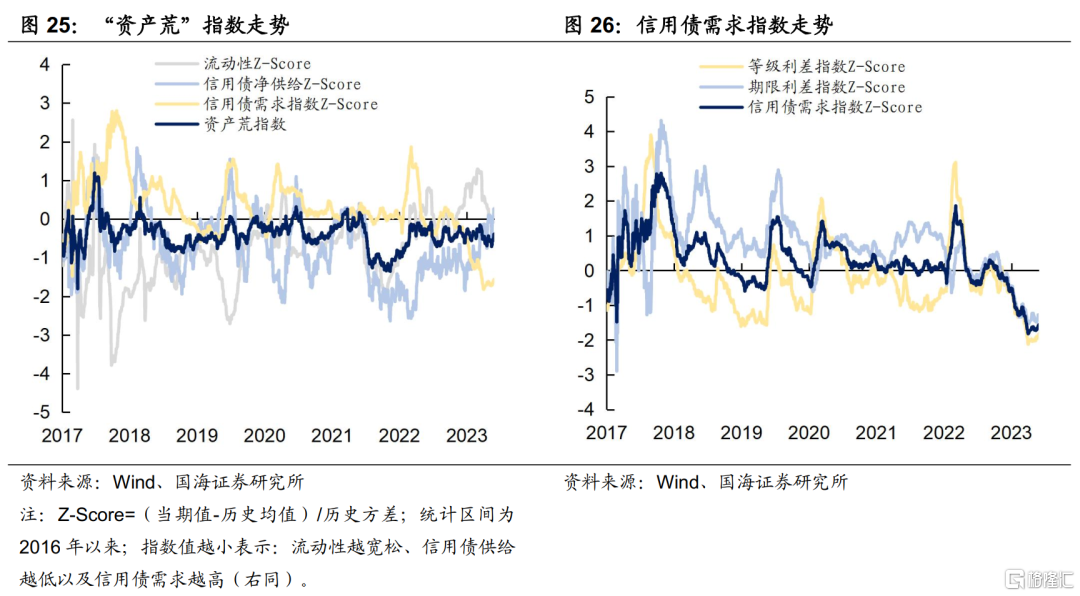

“资产荒”指数

4.3

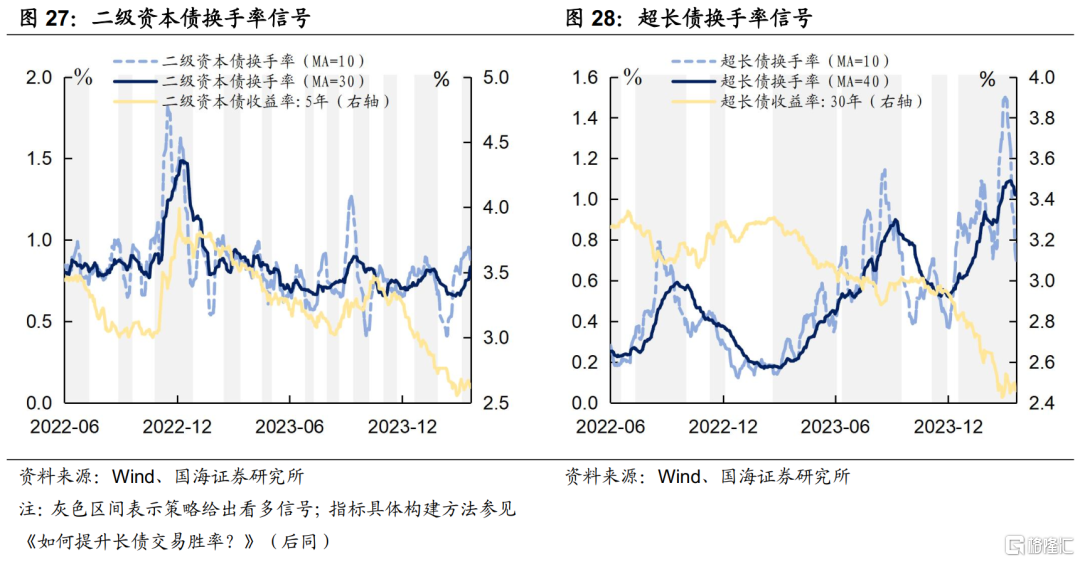

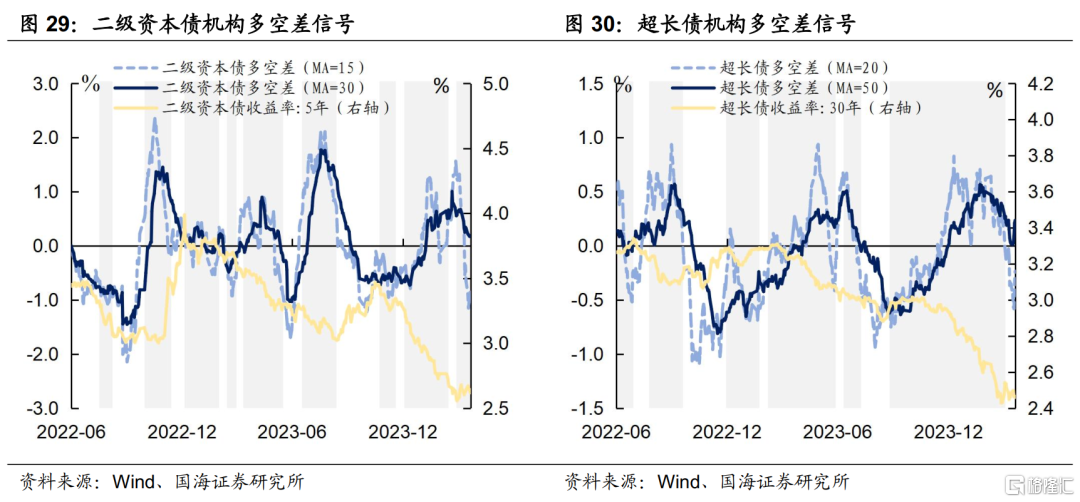

机构行为交易信号

4.4

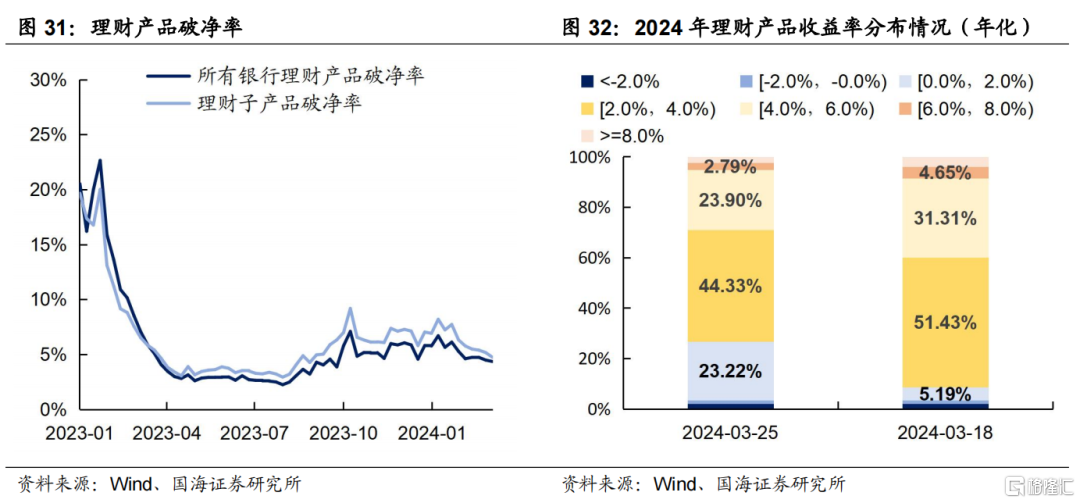

银行理财破净情况

本周全市场理财产品破净率较上周有所下行,全部产品和理财子公司产品破净率分别收为4.4%及4.7%。

4.5

机构杠杆全知道

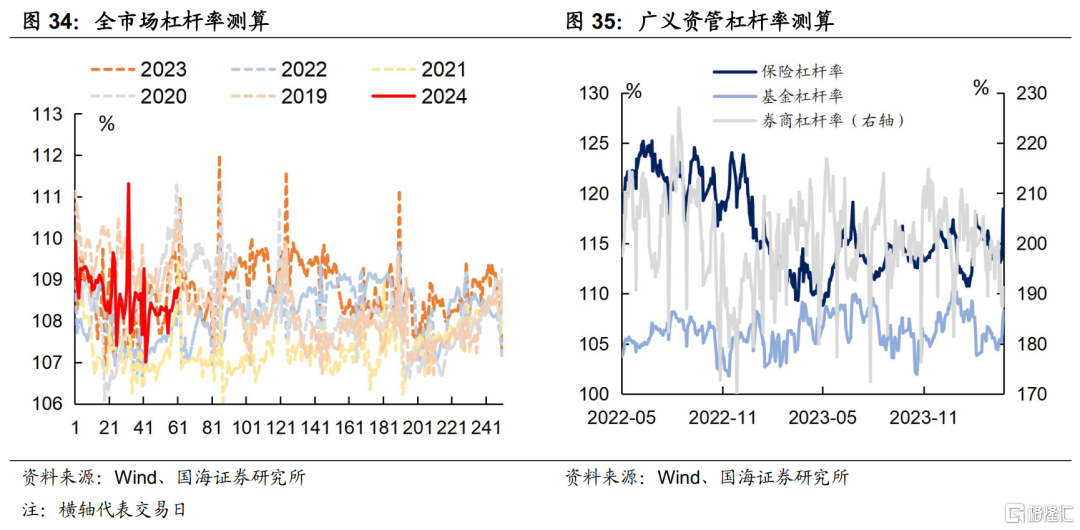

本周全市场杠杆率为108.8%,较上周增加0.5个百分点。广义资管方面,本周保险机构杠杆率录得118.5%,较上周增加5.4个百分点;基金杠杆率录得108.2%,较上周增加2.9个百分点;券商杠杆率录得191.2%,较上周减少4.2个百分点。

5、国债期货走势跟踪

6、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。

注:本文来自国海证券2024年4月2日发布的《超长信用债参与价值几何?—机构行为周观察》,分析师:靳毅 S0350517100001;刘 畅 S0350122080146