下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

上一篇分享了两只消费细分龙头,晨光股份、绝味食品,今天分享两个医疗细分龙头案例,华熙生物、欧普康视,最近两三年的最大跌幅均超过80%。

未来几十年,医药行业肯定是最好的行业,今天一起了解一下这两家医疗公司的情况,我们不做未来的判断,仅是回顾历史行情,把公司和行业的情况做个讲解,主要是用数据说话。

一、华熙生物

1、股价历史波动

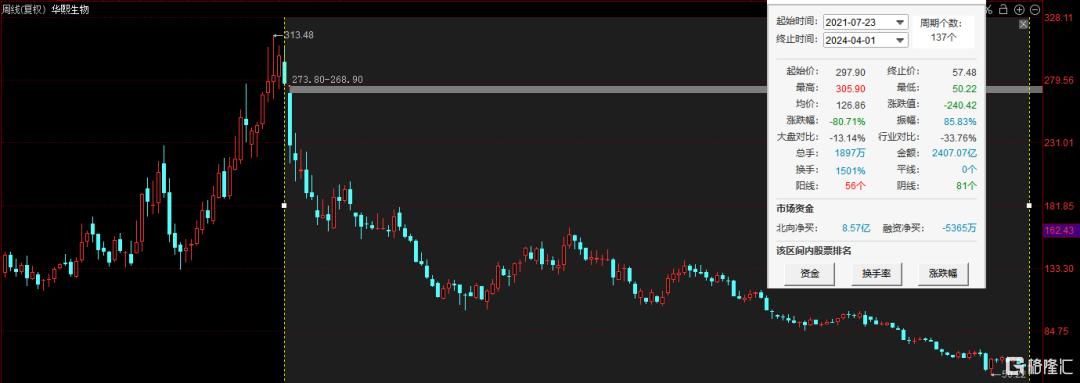

华熙生物从2020年2月开始上涨到2021年7月,一年半的时间涨了3.5倍。从2021年7月到现在下跌了80%,最大跌幅超过85%,已经跌破2019年上市时的价格。

2、主营业务介绍

华熙生物的主要业务是四大板块,“功能性护肤品、原料、医疗、功能性食品饮料”四大业务板块。2022年报数据,功能性护肤品利润占比73.75%,原料占比14%,医疗终端产品占比11%,功能性食品饮料占比还很少,暂时可以忽略。

整体看,我们可以简单理解为,公司的所有产品都是在底层以玻尿酸研发后,在各种领域的应用。因为业务范围比较多,我们每个都简单说一下。

(1)功能性护肤品:华熙生物的功能性产品主要有四款,各自覆盖不同用户:

润百颜专研玻尿酸,均价 281 元;

夸迪定位于抗初老的消费者,均价 386 元;

米蓓尔针对敏感肌人群,均价 104 元;

BM 肌活定位油性肌肤,消费人群集中在 18-30 岁,均价 201 元;

(2)原料业务:

2007 年华熙生物成为全球规模最大的透明质酸生产商,也就是我们常说的玻尿酸。2021年,原料业务占全球的44%。但我们看到华熙生物的原料业务,利润占比只有百分之十几,也可以看出来,这个玻尿酸的原材料价值并不是太大,重点还是它的应用产品。

(3)医疗终端:主要就是医美注射和骨科、眼科产品。

医美的注射产品,公司主要有两个品牌,一个是润百颜,一个是润治。

骨科主要用于膝关节、骨关节炎、肩关节周围炎的治疗。眼科主要用于眼科手术辅助用医疗器械,用于白内障和人工晶体植入术。

(4)食品:华熙生物是2021年开始涉足功能性食品领域,有零食饮料、果酒、咖啡,主要还是以玻尿酸为底层做出来的不同食品。目前还早,还没有给公司贡献出来什么利润。

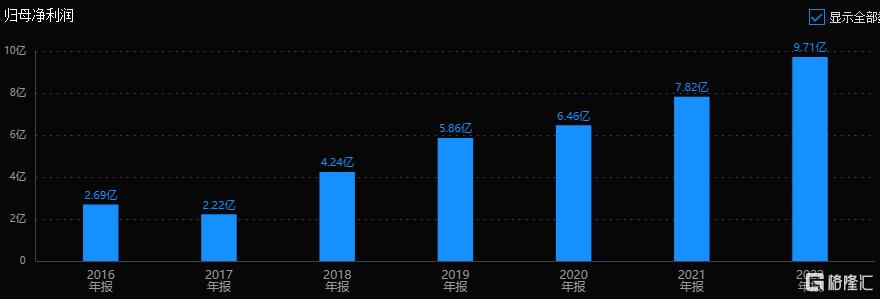

从业绩看,公司历史业绩是持续、稳定增长的,上市前2018年是4.24亿,2022年是9.21亿,接近翻倍。根据业绩快报,2023年公司实现营业收入60.81亿元,同降4.4%;实现归母净利润5.87亿元,同降39.5%;实现扣非归母净利润4.87亿元,同降42.9%。

业务规模保持的比较好,但利润下滑比较多。主要原因是原料、化妆品等业务受竞争环境等因素影响毛利率承压,加上之前期投入较大导致折旧摊销等费用增加,导致公司利润率下降。

3、估值

目前市值不足280亿,对应公司的2022年业绩的估值大概是29倍市盈率。不过今年净利润有所下滑。根据业绩快报,2023年归母净利润5.87亿元对应现在市值的估值大概是47.7倍,低于历史低估线49。

4、总结

医美既有医疗属性,又有消费特点,是不错的行业。公司是其中的玻尿酸龙头,前几年快速成长,产品线不断拓宽,现在进行主动性的战略调整,降低发展速度也算合理。

具体看,玻尿酸产品未来的发展空间应该还是可以的;功能性产品今年调整后,接下来应该还可以稳步增长;原料的增长也会有,但幅度不会大。医美的增长速度将会较大,但目前的基础低一些。假设功能性产品可能有15~25%平均的增长,另外两个收入小的一个可能快速增长,一个可能一般增长,可以把公司整体的增长粗略估计15~25%之间。

估值上,公司2021年最高点时,市盈率被炒到差不多200倍,这两年股价下跌、业绩上涨,才把估值拉的相对正常一些。业绩和估值的匹配度大致这样了,整体合不合适投资就要大家各自评估了。

二、欧普康视

1、股价历史波动

公司从2019年初到2021年高点,涨幅大概10倍。从2021年6月的高点回落至今,股价下跌大约82%,最大跌幅约88%。价格已经回到了2019年中的位置。

2、主营业务

欧普康视是一家专业于眼健康和近视防控技术与服务的公司,主要业务包括“眼科及视光医疗器械产品”与“眼视光服务”二大板块。

目前主要业务为角膜塑形镜等硬性接触镜类产品及配套护理产品的生产和销售。

角膜塑形镜是根据用户的角膜形状和屈光度设计制作,睡觉时戴在眼球角膜上(类似隐形眼镜),起床时摘掉,通过暂时性的改变角膜形态达到暂时性降低近视度数的效果,减缓眼轴的增长。

与多种近视矫正方法相比,角膜塑形镜具有的优势:

- 安全性高,用的是高透氧材料;

- 近视防控效果好,可控制眼轴非良性增长。在近视眼儿童青少年中,多数人是由于眼轴长度增加导致。

- 使用方便,睡眠期间配戴即可。

公司产品主要分为四大类,分别为硬镜类产品、眼保健产品、镜特舒家族诊所用仪器、镜特舒家族用户端产品。主要功能就是解决近视问题,就是视力矫正和近视控制。其中,“梦戴维”及“DreamVision”系列角膜塑形镜属特殊硬性角膜接触镜,是公司核心产品。

3、发展历程

公司成立于2000年,2007年承担了科技部“新型角膜矫形镜中试”创新项目,2013年并购“梦维视频”。2017年在创业板上市,2018年推出DreamVision角膜塑形镜。最近几年就是募资、拿地、扩产。2022年募资了15亿用于二期产能扩建和视光终端建设。2023年上市了自产润滑液、械字号冲洗液、双氧水消毒液,镜特舒系列全面自产,梦戴维精适减离焦框架镜、日戴维渐进多焦软性亲水接触镜、梦戴维智慧润眼台灯。

4、行业前景

(1)中国青少年近视基数大

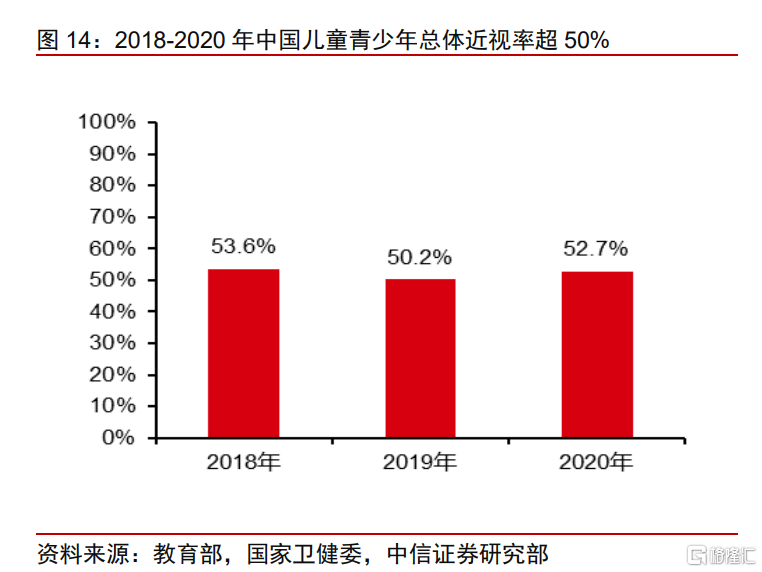

据2018 年世卫组织报告,中国儿童青少年近视率及近视人口数量高居世界第一, 2018-2020 年,儿童青少年总体近视率虽稍有下降,但始终超 50%,近视防控需求大。

(2)渗透率有很大的提升空间

2018 年角膜塑形镜在美国渗透率达 3.5%,在中国香港渗透率达 9.7%,在中国台湾渗透率约为 5.4%;中国大陆起步较晚,2021 年中国大陆角膜塑形镜市场渗透率为 1.68%左右。

参考目前港台地区角膜塑形镜渗透率已达 5%-10%,大陆地区渗透率未来有较大的提升空间。

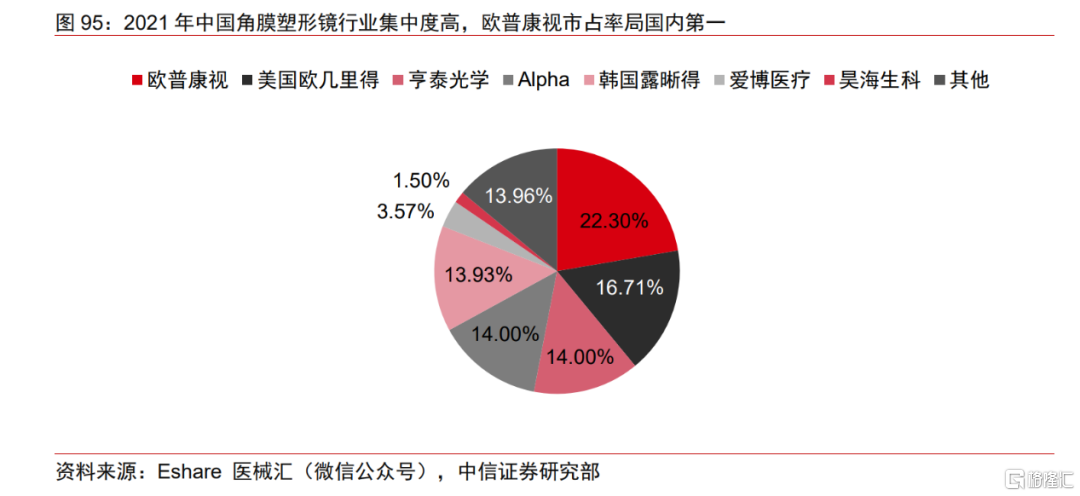

(3)国产替代

2021 年角膜塑形镜行业 CR3 达 50%以上。欧普康视以 22.33%的市场份额,成为国内角膜塑形镜细分领域的龙头。

由于国内角膜塑形镜企业起步较晚,目前仍在初步发展阶段,2021 年进口品牌(包括台湾地区的品牌)市场份额超 70%,国产替代空间较大。

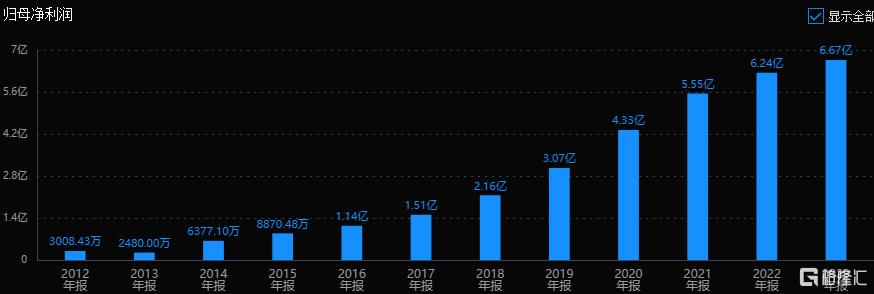

再看普康视的净利润情况,从2012年的3000万到2023年6.67亿,净增长了快19倍。即便是疫情最严重的三年,也维持持续的增长。可以看出来,欧普康视股价的大跌跟业绩关系不大。

5、估值

最后看看欧普康视的估值,欧普康视的市盈率从2021年2月最高的200多倍,下跌到现在30倍左右。目前市值不足170亿,6.67亿利润对应25倍市盈率。估值基本处在历史最低区域。

6、总结

总结一下,青少年近视防控行业未来应该是有较好的发展空间的,欧普康视也是国内这个行业里的绝对龙头,历史业绩增长稳定,目前估值不足30倍。至于整体合不合适投资,同样要大家各自评估。