下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公募基金的2023年年报披露完毕。

今年以来的市场开局就给了很多人一道“下马威”,但也不乏在市场大跌中回撤较小的基金,交银基金旗下的杨金金便是如此。

杨金金管理的3支基金中,交银瑞元是一支于2023年10月末成立的新基金,尚且还在建仓期,这支基金在2024年以来的最大回撤仅有3.31%。

而2支老基金——交银趋势和交银启诚,表现得也不差,今年以来最大回撤分别仅有8.23%、7.79%。

较浅的回撤叠加其后的反弹,杨金金的3支基金今年以来都实现了一定的正收益,都在6%以上。

而接长时间看,杨金金更是取得了惊人的超额收益,

根据银河证券的排名数据,2021.01.01–2023.12.31这三年间,

沪深300指数下跌超30%,而杨金金管理的交银趋势A却逆势上涨,近三年收益率56.28%,同类排名1/726。

值此年报披露之际,和投资报(liulishidian)一起来看,杨金金究竟有哪些动向,使其能持续跑赢。

数据来源:Choice,截至2024.3.29,下同

管理总规模仍在百亿以上,

交银趋势全年不断遭赎回

杨金金目前共管理3支基金,总管理规模为102.87亿元;

而这一规模也是在基金经理的主动控制之下——

除了交银瑞元是一支定开基金,目前在封闭期以外,

交银趋势在2023年全年均为限购额度1000元;

而交银启诚也仅在2023年6月份短短将限额放开了3天。

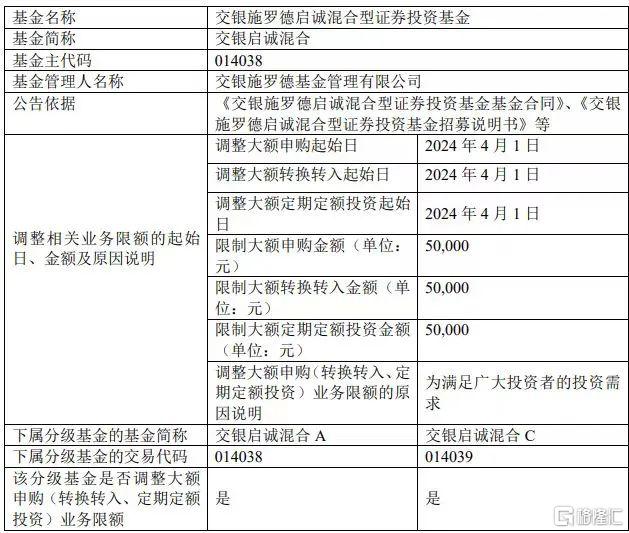

特别值得一提的是,这一次与年报同日(3月29日)一起发布的还有交银启诚的限额调整公告——

从4月1日起,交银启诚的单日限购额度从1000元放宽到5万元。

事实上,虽然从总规模来看,杨金金的总管理规模近2年来一直在百亿以上,

但由于长时间的限制大额申购,加上大环境因素,

杨金金的2支老基金,尤其是交银趋势,在2023年以来一直表现为净赎回。

相比2022年年末,交银趋势的合并份额,在2023年末下降了12.92亿份,

相当于上一年同期份额的46.27%,几乎接近一半。

而从规模上来看也是如此,这支基金的规模在2023年末下降到了58.93亿元,

相比2022年末时减少了60.83亿元,甚至超过原本规模的一半。

相比之下,另一支基金交银启诚,由于在6月份短暂地放开了3天,规模在这段时间有显著增长,其全年下降情况要明显好于交银趋势。

但其在2023年末时的27.31亿合并规模,同样也要明显低于2022年末时的31.80亿元。

新基金建仓谨慎,也因此开年回撤极小

交银瑞元是在2023年10月末成立的一支新基金,当时同期发行的一系列新型费率基金吸引了众多关注的目光。

而在这一时间成立的基金,由于建仓节奏的不同,在后续的市场震荡中,表现出了惊人的分化。

其中,杨金金就是建仓节奏稍缓、在市场大跌时受影响较小的基金经理之一。

从2023年年报来看,交银瑞元在成立两个多月时间后,在年末的仓位仅有33%。

并且,从其全部持仓来看,在重复计算同一个股A股、H股的情况,交银瑞元的持仓个股数量也仅有24支。

从节奏来说,杨金金在2023年后两个月的建仓动作,可以说是不急不忙。

而在两支老基金上面,杨金金在四季度的仓位实际上较三季度有所上升——

交银趋势增加了1.66个点,交银启诚了增加了0.6个点,两支基金仓位均在86%出头。

相比于杨金金的过往仓位,已经算是相对偏高的位置。可能也有因赎回被动推高的仓位的因素。

清仓减持多支电力股,新进买入海大集团、航空股

从具体持仓来看,交银趋势仅包含A股,交银启诚可以买港股,而交银瑞元是一支新基金,

因此杨金金管理的这3支基金,尽管持仓上多有相似之处,但仍可以分别来看。

先来看交银趋势的第11-20大重仓股:

由于2023年的四个季度内,交银趋势一直在遭遇净赎回,杨金金持有的许多个股上都表现为减持。

真正减持幅度较大的标的主要来自于公用事业,尤其是电力股。

公用事业从2022年下半年开始,就一直是杨金金的第一大重仓行业,杨金金主要买的是电力股。

但在下半年,尽管公用事业上的权重仍然还有22.12%,并且是交银趋势的第一大重仓,但相比于中报时已经减少了16.7个点。

而杨金金持有的电力股也大幅缩水,仅保留了此前重仓的华能国际、华电国际、大唐发电、浙能电力等,

更多的一些拿得稍轻的标的,都在下半年被减持或清仓。

包括在前十大重仓股中的浙能电力,其持股数量相较中报时也下降了42%;

而中报时仍在前十大中的粤电力A、宝新能源、这两支电力股的持股数量都被减掉了九成以上;

中报时在“腰部股”中的金开新能,同样也被减掉了九成以上的持仓;

而原本在前十大中的京能电力、以及原本在“腰部股”中的中绿电,都被彻底地清出了组合。

可以看到,经过减持之后,杨金金重仓持有的电力股数量大幅减少;

尽管年报时占比仍然不低,但几乎仅来自于前十大中的五支电力股——华能国际、华电国际、皖能电力、浙能电力和大唐发电。

除了电力股以外,杨金金清仓的个股不多,

主要包括海晨股份、佳电股份、望变电气、洋河股份、紫光国微和铁建重工。

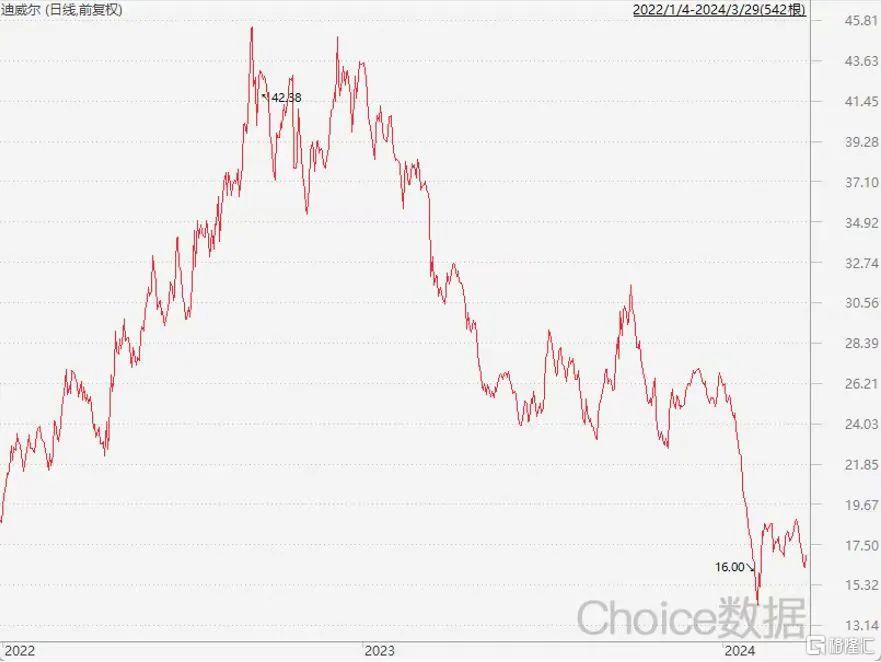

而大笔减持的个股,除了电力股以外,也仅有迪威尔、宁德时代、振华科技和贵州茅台。

后三者都可以说是各自领域的绝对龙头,杨金金也是在今年上半年才买入这三支标的,但在下半年就都减持过半。

值得一提的是迪威尔,这是一支陪伴杨金金比较久的标的。

最初杨金金曾在2020年就短暂地持有过,当时买的很少,持有时间也不长。

这一轮则是从2022年上半年开始买入,当时直接买到了第五大重仓;

而后在2022年下半年,更是一度成为了交银趋势的第二大重仓股。

到了2023年上半年,杨金金也继续小幅加仓了38.7万股。

到了下半年后,迪威尔股价见底并且有所反弹,杨金金也趁势在三四季度进行了大笔减持,从前十大滑落到了“腰部股”中。

回顾杨金金持有迪威尔的这段时间,股价表现几乎是个完美的过山车。

迪威尔一度曾经涨到过42.38元/股,对比杨金金最初的买入位置几乎实现了翻倍,

但到杨金金在三四季度卖出时,这支个股的价格又回到了25元/股左右。

不过,如果再往后看,迪威尔的股价在今年开年以来又遭遇了一波猛烈的下杀,如果杨金金没有及时减持,怕是会受到更加剧烈的冲击。

从增持的方向来看,杨金金在下半年新进买入了不少个股,但对原有持仓的增持并不多;

翻倍以上增持的唯有一支,是工业金属领域的鑫铂股份。

而新进买入的个股则包括:

饲料与生猪养殖行业的海大集团;

航空板块的中国国航、南方航空、中国东航;

民营油服设备龙头杰瑞股份、液压支架龙头郑煤机;

券商板块的东方财富、中信证券、东方证券;

以及有色金属行业的神火股份、云铝股份、洛阳钼业、铜陵有色。

这些新进买入的个股上面,杨金金买得相对分散,每只个股的权重基本在1、2个点左右。

持有不足二成港股,新进重仓山东药玻、许继电气

接下来看交银启诚的第11-20大腰部股。

交银启诚和交银趋势这两支基金,在持仓上最大的不同点在于港股;

除了这一点不同以外,在A股上的持仓,两支基金多有相似之处,仅少数标的有所不同。

在港股方面,尽管交银启诚能买港股,但持有的港股并不算多;

从年报来看,交银启诚的港股持仓占比仅有18.87%。

并且,杨金金所持有的很多港股标的实际上是A、H股同列的公司,杨金金会选择同时买入A股、H股。

比如华能国际,交银启诚持有其H股2361.4万股,同时也持有其A股1048.21万股;

对于华电国际同样如此,持有其H股华电国际电力股份2254.35万股,同时持有其A股1623.74万股。

类似的标的还有中国国航、南方航空、郑煤机等等。

单独只持有H股、并且拿得颇重的公司不多,

仅有招金矿业、腾讯控股、中国宏桥这三支。

招金矿业是杨金金从2022年上半年就在持有的一支黄金股;

这支港股的股价从2022年四季度开始迅速上涨,从低点5元/股出头一路涨到最高14.64。

原本杨金金最初买它时,它在组合中也并不靠前,但在迅速上涨后,这支个股也进入了交银启诚的“腰部股”中。

A股方面,下半年新进买入的标的,交银启诚有一些不同的面孔——

前十大重仓股中,交银启诚同样在三季度新进重仓了海大集团、四季度重仓了杰瑞股份;

但同时,交银启诚也在四季度将山东药玻新进加入了重仓。

另外,交银启诚的“腰部股”中新进买入了安利股份、金杯电工、许继电气和中国国航;

这之中,除了许继电气,其他三支个股都与交银趋势的持仓重合,只是交银趋势的持仓中,这些个股并未进入“腰部股”。

投资的本质,像是“刻舟求剑”

在这一次的年报中,杨金金以非常长的篇幅,系统地复盘了自己管理组合以来的投资历程。

如果有时间,这一次杨金金的年报“小作文”非常值得细读。

此处节选部分精彩段落:

2021-2023 年是典型的经济繁荣到达高位然后阶段性回落的过程,

行业景气度的范围在逐步收窄,景气度的行业越来越少,而越来越多的行业出现了产能过剩、量利齐降。

2021年可能遍地都是黄金;

到了2022年,景气度的范围收窄了,且小票整体估值从低估到合理偏高估,机会在变少且投资难度明显提升,

但是 2022 年基本面选股还是能选出来业绩和估值共振的股票;

而到了 2023年,随着景气度的进一步下行,市场走向了纯主题偏好,从 AI、机器人、MR 等到纯粹的微盘股。

通过过去几年的复盘,我们深刻地认识到,投资的本质像是刻舟求剑,

经济与行业景气度的波动、以及市场风格(估值体系)如同舟下的水流,公司质地如同舟,我们往往基于当下舟速的假设和水速的假设进行了刻舟求剑,

当舟速和水速不变的时候,我们可以经过一段时空收获预期的剑,

但是除了对公司内生质地(舟速)的判断可能会出现偏差,往往外生水速的变化会远远超过刻舟时的预期;

进一步演绎,从全市场的观察来看,景气度投资在过去数年走出了一波经典的史诗历程,成为市场的主流投资方法论,

正如历史上的五朵金花、互联网+、核心资产一样……

到了当前阶段,景气度从某种程度上从“红利”变成了“毒药”,

一致预期的景气度,结果上却很有可能会让冲动投资的企业和投资者亏到大钱。

未来的两大类机会

站在 2023 年底 2024 年初的位置,经历了市场的大幅回调,我们试图基于现在对个体企业经营和经济景气度的预判对未来进行“刻舟求剑”,

我们认为,未来的投资机会主要分为两类:

1、如果说过去几年市场的关键词是景气度的话,未来市场的关键词很有可能是“股东回报”,

在景气高增长范围越来越缩窄的现在,过去一年如公用事业、煤炭等红利行情很有可能只是预演,

经过 2023 年很多行业的产能过剩格局已经逐步来到底部,首先格局改善和资本开支意愿下滑就能带来业绩的回升,

同时如果注重股东回报,则有望从 eps 和估值两个维度都带来向上的弹性。

2、年初市场尤其是小票非理性下跌,本质上是过去一年微盘股炒作情绪达到极致后的物极必反,类似于 2021 年春节后的核心资产行情,

我们看到在泥沙俱下中,有一些具备长期空间,且公司自身竞争力足够强,成长曲线仍在前期的个股,被错杀了到了一个极低的估值和位置水平,

和 2021 年初我们看到小盘股的时候非常类似,

区别在于不同经济环境下的公司成长性预期不同,估值可能是同样便宜,

但是具备长期成长性的标的占比从 30-40%到10%以下,需要投入更多时间去判断区分。