下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国3月制造业PMI重返扩张区间达到50.8,且高于市场预期,3月财新中国制造业PMI创1年来新高,A股主要指数今日齐涨。截至收盘,沪指涨1.19%报3077点,深证成指涨2.62%,创业板指涨2.97%。超4600股上涨,全天成交9993亿元较上一交易日放量1407亿元。

盘面上,搭载“超快充固态电池”的上汽智己L6即将亮相,能源金属、固态电池及刀片电池等板块冲高,金龙羽、寒锐钴业等多股涨停;MicroLED板块走高,TCL科技涨停;民航机场板块走强,华夏航空涨停;光伏设备板块拉升,禾迈科技涨超18%;汽车整车、玻璃玻纤及游戏等板块涨幅居前。

另外,煤炭板块走低,山煤国际跌停;供销社概念、光伏高速公路等板块小幅下跌。

具体来看

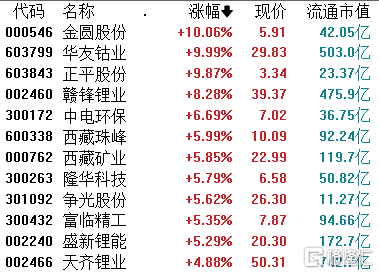

能源金属板块涨幅居前,寒锐钴业、合纵科技20cm涨停,厦门信达、金圆股份、华友钴业、恒立实业涨停。

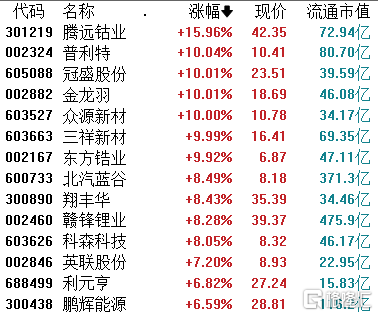

固态电池概念走势强劲,普利特、金龙羽、众源新材、三祥新材等涨停,东方锆业涨逾9%,赣锋锂业、北汽蓝谷、科森科技等涨超8%。

行业方面,上汽集团公众号近日发文,行业首个准900V超快充固态电池即将量产上车,采用纳米尺度固态电解质包覆超高镍正极材料+新一代高比能复合硅碳负极,支持智己L6四驱版车型轻松突破1000公里CLTC续航。

华西证券认为,近期多家企业的固态电池在性能提升、量产进度等方面不断推进,有望加速(半)固态电池的产业化进程。据GGII预计,2024年固态电池(半)有望实现大规模装车,全年装机量有望超过5GWh。

面板概念集体拉升,天禄科技20CM涨停,彩虹股份、TCL科技、沃格光电、维信诺涨停,天山电子、华映科技等涨超8%,深天马A、京东方A涨超6%。

国信证券研报称,3月各尺寸TV面板价格加速上涨,预计4月各尺寸LCD TV面板价格继续上涨。伴随着LCD扩产进入尾声,行业将由过去供给端主导(产能变化)转向需求端主导(终端需求大尺寸、高端化、多样化),行业周期属性将淡化,成长属性显现, LCD面板企业的盈利稳定性有望逐步强化。

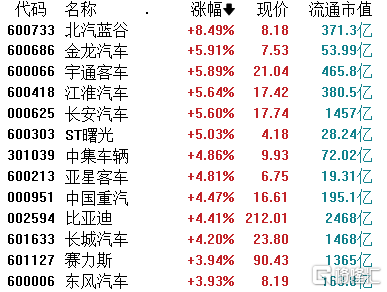

汽车整车板块震荡拉升,北汽蓝谷涨超8%,宇通客车、江淮汽车、金龙汽车、长安汽车涨超6%,赛力斯、长城汽车、东风汽车、比亚迪等纷纷走高。

消息面上,据中央广播电视总台中国之声《新闻和报纸摘要》报道,多地推出“以旧换新”汽车消费补贴政策和优惠活动,促进汽车消费,缩短消费者换车周期,激活市场新动能。除了各家车企推出的购车优惠外,重庆、江西、浙江等地都推出了相应的政府补贴。

锂矿板块持续上涨,金圆股份、华友钴业涨停,赣锋锂业涨超8%,西藏珠峰、西藏矿业、隆华科技、富临精工、盛新锂能涨超5%,天齐锂业均涨近5%。

消息面上,市场调研显示,在3月电池、正极排产同环比恢复明显且超过1月水平的基础上,4月锂电整体排产环比增10%左右。其中,上游碳酸锂排产增速抢跑,4月主要企业合计产量环比预增超25%,头部企业单月排产增速接近70%,行业内部排产增速差距较大。

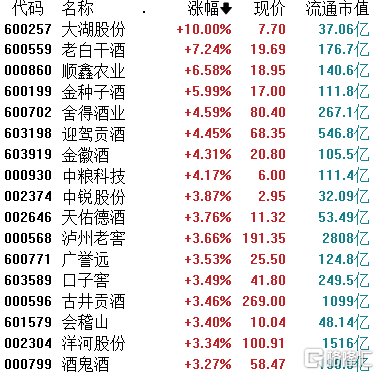

白酒股震荡反弹,大湖股份涨停,老白干酒涨超7%,顺鑫农业涨超6%,金种子酒涨超5%,舍得酒业、迎驾贡酒、金徽酒、中粮科技、泸州老窖、古井贡酒等跟涨。

太平洋证券研报指出,白酒行业有望迎来修复,节后需求端具备韧性,淡季批价坚挺环比稳中有升。

煤炭开采加工板块走弱,山煤国际逼近跌停,恒源煤电跌超3%,山西焦煤、中国神华、陕西煤业、兰花科创、新集能源、华阳股份等跟跌。

公路铁路运输多股走低,山东高速跌超4%,宁沪高速、楚天高速跌超2%,招商公路、东莞控股、赣粤高速等跟跌。

个股方面

宁德时代涨超4%,最新市值8703.06亿元。

消息面上,小米新发布小米汽车,SU7 Pro、SU7 MAX两款车型搭载宁德时代动力电池,标准版SU7采用比亚迪刀片电池,上市24小时大定近9万辆。此外,宁德时代坚持走出海战略,已经在全球布局13个动力电池生产基地,在德国图林根州建立起第一座海外工厂生产锂离子电池电芯。

金山办公午后快速拉升,最高涨7.2%报311.95元,截至收盘,涨超5%,每股报306.44元,最新市值1415.19亿元。

消息面上,WPS今日上线WPS AI会员,独立于超级会员之外,连续包月25元/月。WPS还推出了大会员,包含WPS AI会员和原有超级会员Pro的功能,连续包月35元/月。此外,原有WPS超级会员Pro可以升级到大会员,大于2个月为5元/月。 金山办公此前在公告中表示,未来公司将进一步加大AI领域的投入,推出更多创新性的AI能力,不断拓展AI技术的应用场景,并加快商业化进程。

山煤国际逼近跌停,每股报15.45元创逾7个月新低,市值险守300亿元关口。

消息上,公司2023年实现营业收入373.71亿元,同比下降19.45%,实现归母净利润42.6亿元,同比下降38.53%。其中,第四季度净利润2.78亿元,更是同比下降81.92%。期内煤炭销售价格波动较小,成本上涨致使盈利受挫。

配置方面,国信证券建议关注4大核心主题:

1)低空经济:政策持续催化,低空经济产业链关注度提升,投资机会聚焦动力电池、控制芯片、复合材料、航天发动机四大领域;

2)“四新启航”:国务院国资委按照“四新”标准遴选确定首批启航企业,培育新质生产力,关注基本面向上+政策端催化的人工智能、量子信息等新兴产业内部的优质次新标的;

3)“质量优先”:基于收入质量、成长性/稳定性、盈利质量、人民性与公平性四个维度的高质量上市企业;

4)“回购经验”:选择前期回撤更大、预案日滞涨、回购类型为市值管理且明确注销的企业,行业层面关注材料、医疗保健领域的大额回购,电新、机械、化工行业内部个股回购预案发布后的2-3个月超额收益占优。