下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

引言:由于PMI是环比指标,历年春节后次月PMI均会明显回升,但今年3月仍超预期。

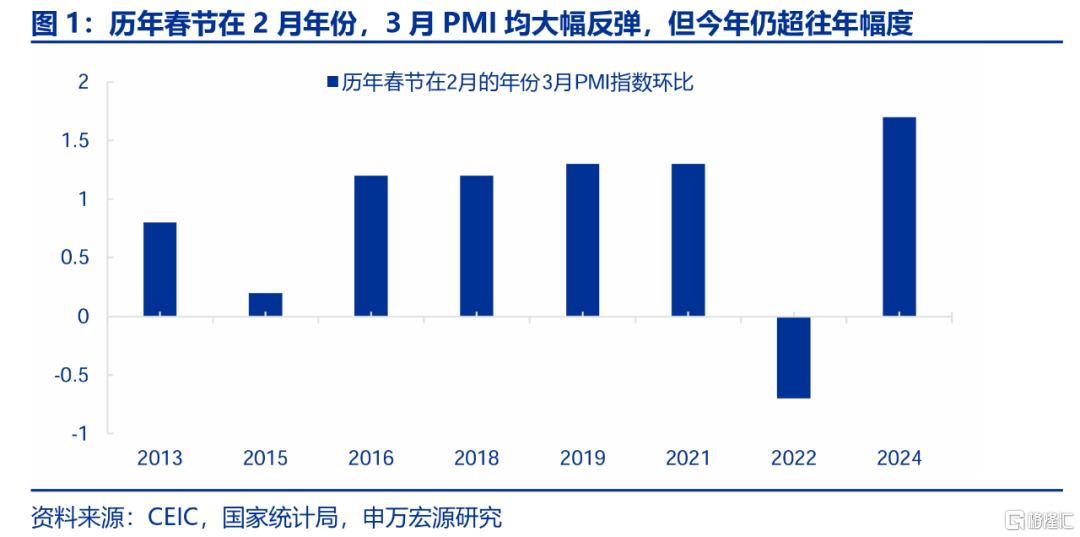

总体:3月PMI表现好于历年春节次月水平。历年春节在2月年份,3月PMI均大幅反弹,但今年仍超往年幅度。3月制造业PMI大幅回升1.7至50.8,回升幅度大于历年2月春节后次月(+1.2),实际上前期2月PMI回落主因春节扰动,剔除春节仍然偏强。

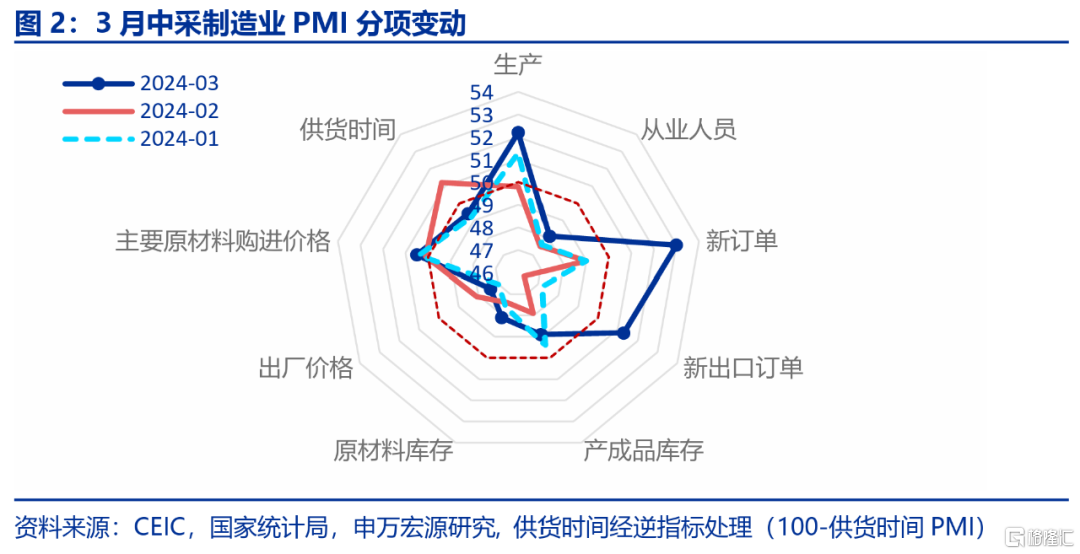

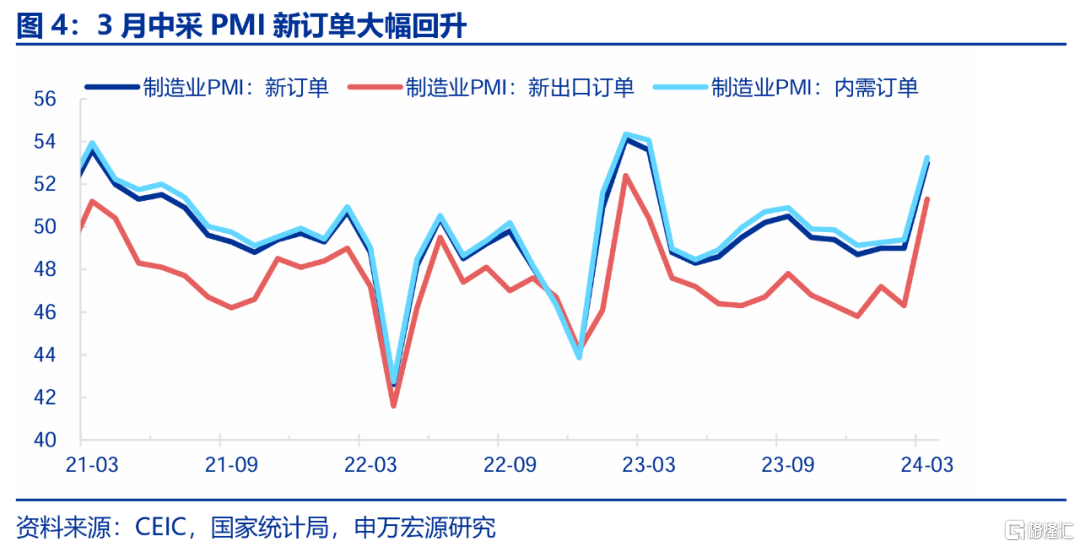

需求:关注三大改善主线。3月新订单指数(+4至53)明显改善,也好于往年同期(+2.4),结构上关注三个经济修复的线索:

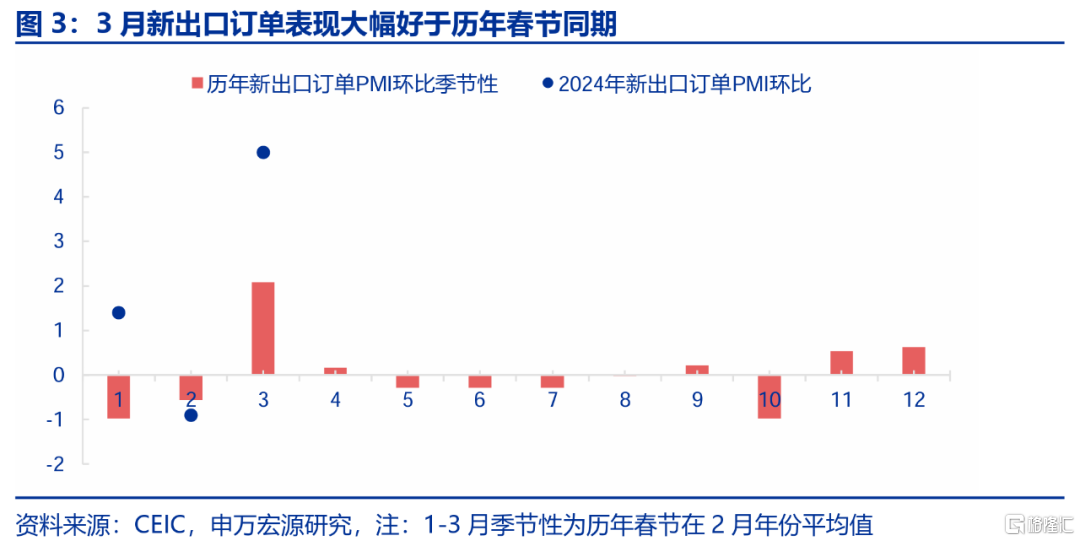

1)新出口订单大幅好于历年春节次月,也好于整体新订单。3月伴随春节影响消退,新出口订单大幅回升5 至51.3,回升幅度明显大于往年2月春节的次月(+2.1),也好于3月新订单整体改善幅度。从驱动因素来看,发达国家去库存逐步结束后,“二阶导”见底相应拉动我国中间品与消费品出口,而无需等待发达国家补库(“一阶导”改善)。

2)内需订单继续回升,消费与投资恢复形成拉动。商品内需方面,2月整体制造业内需订单回升3.9至53.2,显示内需仍在修复。主要来源于两方面:其一是商品消费继续改善,3月消费品行业PMI回升1.8至51.8,前期城镇劳动参与率提升以及强劲地产竣工的滞后拉动仍在显现。其二是投资需求改善对于相关工业品的拉动也在显现,3月建筑业PMI大幅回升2.7至56.2,高于23Q4平均水平55.1,高耗能制造业PMI也回升1.2至49.1。

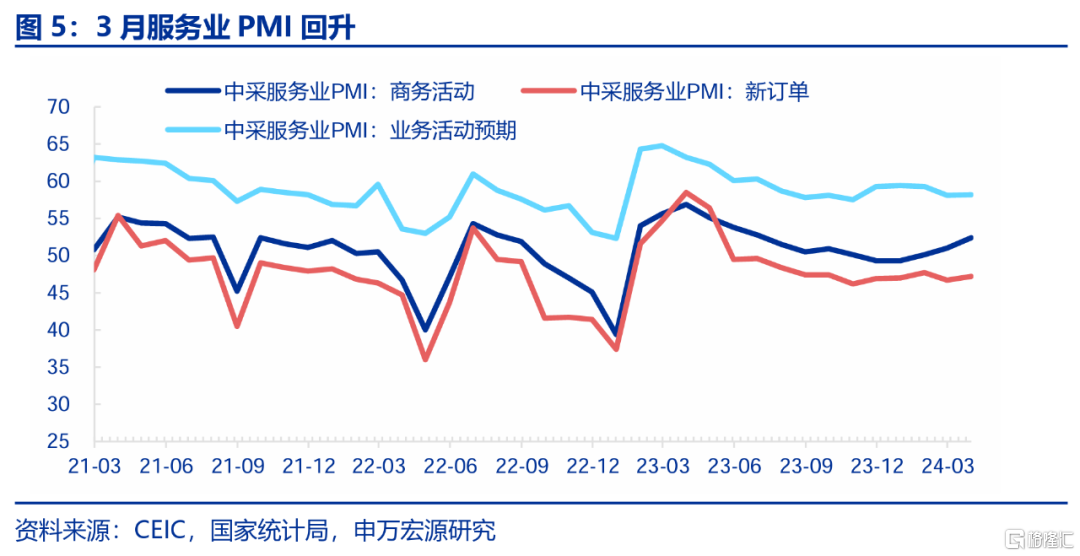

3)服务业PMI春节次月仍回升,生产性服务业接棒。3月服务业PMI回升1.4至52.4,支撑因素由生活性服务业转向生产性服务业,反映工业生产改善以及服务业补库存拉动。

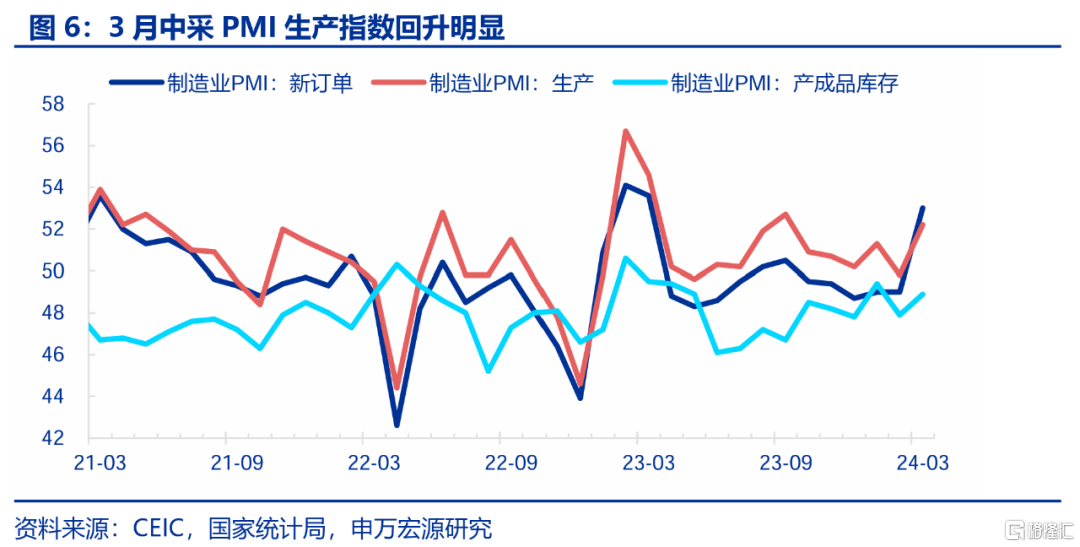

生产:需求改善与服务业补库拉动生产回升。3月生产指数明显回升(+2.4至52.2),好于往年2月春节后次月回升幅度(+2),生产改善其一源于出口、消费、投资恢复推动整体需求趋于改善,也相应拉动工业生产。其二仍是源于前期服务业去库存大于工业,压制工业生产,而目前贸易商库存由更低水平逐步回升,对于工业生产构成额外支撑。在此背景下,3月采购量指数也大幅回升4.7至52.7。

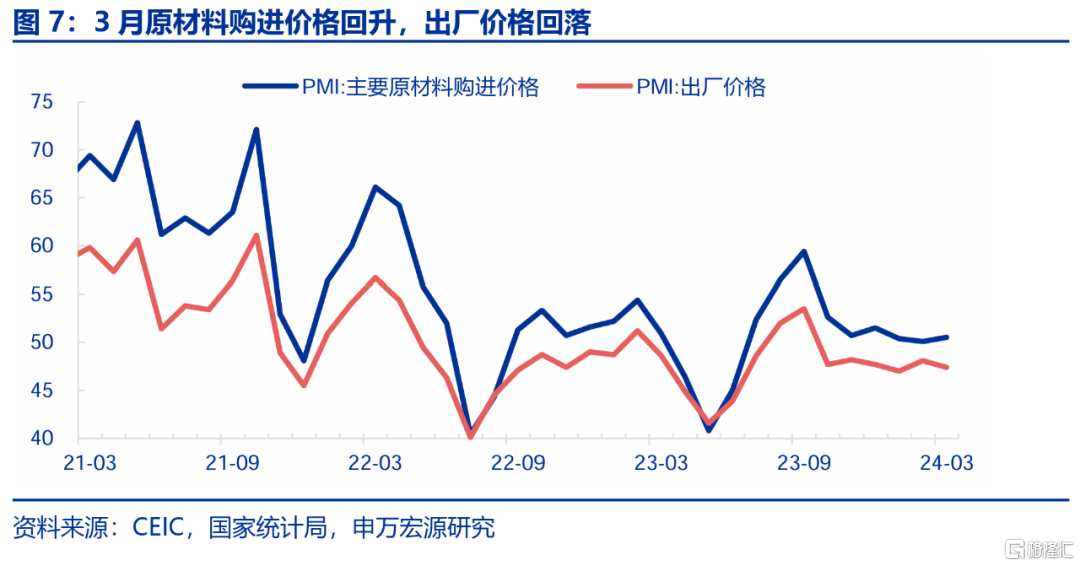

价格:原材料价格回落,出厂价格回升。原材料购进价格指数回升0.4至50.5。但整体出厂价格指数回落0.7至47.4,其一源于钢价等价格回落,其二反映结构性产能过剩影响。

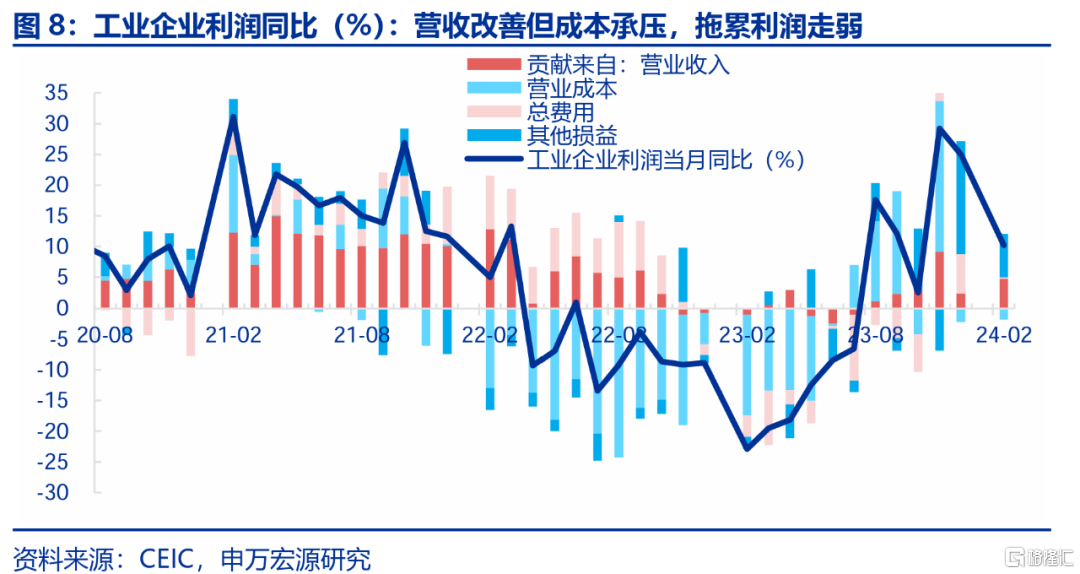

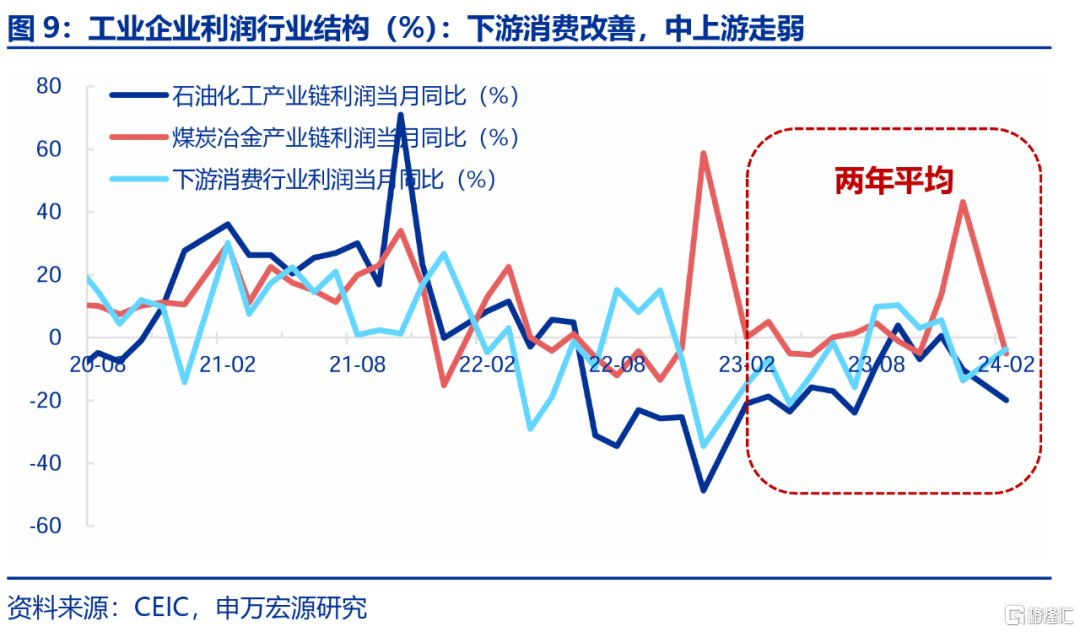

盈利:盈利走弱主因利润率承压,营收仍改善。1-2月工业企业利润在基数走低过程中同比仍回落,主因成本压力抬升,但需求对应的营收仍在改善。分行业看,石化产业链与煤炭冶金产业链利润承压,下游消费行业有所改善,后者主要源于成本率下滑以及营收改善。

展望:维持经济“倒U型”判断,上半年积极线索持续增加。3月PMI数据显示上半年经济整体将好于市场此前悲观预期,关注四条主线。其一,出口环比或继续恢复,受益于发达国家去库存结束(“二阶导”见底),相应的,前期大幅偏低的发达国家进口增速、将持续向偏高的消费需求水平回归,无需补库存(进口大于需求),但警惕3月同比读数因高基数面临的下滑风险。其二,服务业补库将支撑工业生产与服务业投资。1-2月工业增加值与服务业投资超预期已在验证,考虑到前期服务业去库存幅度明显大于工业,后续服务业补库存对于经济的影响也将大于工业补库。其三,城镇劳动参与率提升支撑短期服务消费,二季度动能走弱但同比预计维持高位,地产链消费预计表现好于整体竣工数据。源于未售现房拖累竣工读数,但已售期房竣工改善,也相应驱动地产链消费需求。其四,基建地产投资需求有望提速。前者反映前期财政扩张影响,后者反映短期融资与复工恢复。

风险提示:欧洲经济低于预期,居民持续观望形成超额储蓄。

以下为正文

1.3月PMI表现好于历年春节次月水平

历年春节在2月年份,3月PMI均大幅反弹,但今年仍超往年幅度。虽然统计局对PMI数据进行季节调整,但由于春节属于“移动假日”,因而春节对于PMI的影响仍然显著。2月中采制造业PMI回落至49.1,主因春节影响,实际上好于往年春节所在月表现。而来到3月,制造业PMI大幅回升1.7至50.8,回升幅度好于历年2月春节后次月(+1.2)的回升幅度,说明3月制造业PMI整体改善幅度好于往年。

2. 需求:关注三大改善主线

3月新订单指数(+4至53)明显改善,也好于往年2月春节后次月改善幅度(+2.4),结构上关注三条主线:

2.1 新出口订单大幅好于历年春节次月,也好于整体新订单

3月新出口订单表现好于整体新订单,也明显好于历年春节次月水平。新出口订单在1月明显回升后,2月回落0.9至46.3,显示节前“抢出口”后、节后对应回落。但来到3月,伴随春节影响逐步消退,3月新出口订单大幅回升5 至51.3,回升幅度明显大于往年2月春节的次月(+2.1),也好于3月新订单整体改善幅度(+4至53)。

从驱动因素来看,发达国家去库存逐步结束后,“二阶导”见底相应拉动我国中间品与消费品出口,而无需等待发达国家补库(“一阶导”改善)。2021-2022年我国出口持续超预期,主因发达国家进口增速明显高于需求,反映疫情补库存的影响,并非发达国家本身需求特别强劲。相应的,2023年以来发达国家进入消化高库存周期,导致进口增速大幅低于需求,进而压制我国以及韩国越南出口表现。但自2023年四季度以来,发达国家去库存逐步结束,进口增速由大幅低于需求的水平,逐步向需求回归,虽然未高于需求(补库存),但这一缺口的收窄也可贡献我国出口改善。

2.2 内需订单继续回升,消费与投资恢复形成拉动

商品内需方面,2月整体制造业内需订单回升3.9至53.2,显示内需仍在修复。主要来源于两方面:

1)商品消费继续改善,前期城镇劳动参与率提升以及强劲地产竣工的滞后拉动仍在显现。3月消费品行业PMI回升1.8至51.8,其中木材加工及家具、计算机通信电子设备等行业新订单指数均位于55以上较高景气区间。

2)投资需求改善对于相关工业品的拉动也在显现,建筑业PMI连续走弱后开始转向回升。1-2月受春节假期及低温雨雪天气等因素影响,建筑业PMI持续回落至53.5。但来到3月,伴随春节和天气扰动消退,建筑业PMI大幅回升2.7至56.2,高于23Q4平均水平55.1,显示前期财政扩张逐步落地、房企融资短期改善驱动复工背景下,基建地产投资有所修复。相应的,高耗能行业PMI回升1.2至49.1。

2.3 服务业PMI春节次月仍回升,生产性服务业接棒

3月服务业PMI回升1.4至52.4,支撑因素由生活性服务业转向生产性服务业,反映工业生产改善以及服务业补库存拉动。今年以来服务业PMI连续3个月回升,但1-2月主因春节消费驱动,而3月在春节次月服务业PMI仍然改善,主要源于生产性服务业的恢复。从结构上来看,与企业生产密切相关的服务行业生产经营较为活跃,其中邮政、电信广播电视及卫星传输服务、货币金融服务等行业PMI位于60以上。与此同时,批发、铁路运输、租赁及商务服务等行业商务活动指数位于53及以上,前两者反映服务业补库存影响(渠道商社会库存前期出清后目前回补)。

3. 生产:需求改善与服务业补库拉动生产回升

3月生产指数回升幅度大于往年春节次月,采购量也明显改善,反映需求改善与服务业补库存的相应拉动。3月生产指数明显回升(+2.4至52.2),好于往年2月春节后次月回升幅度(+2),生产改善其一源于出口、消费、投资恢复推动整体需求趋于改善,也相应拉动工业生产。其二仍是源于前期服务业去库存大于工业,压制工业生产,而目前贸易商库存由更低水平逐步回升,对于工业生产构成额外支撑。在此背景下,3月采购量指数也大幅回升4.7至52.7。

4. 价格:原材料价格回落,出厂价格回升

3月原材料价格回升,但出厂价格回落,结构性产能过剩问题仍然存在。虽然国际油价有所回升,原材料购进价格指数3月回升0.4至50.5。但钢铁、中下游价格回落,3月整体出厂价格指数回落0.7至47.4,反映结构性产能过剩的影响。

5. 盈利:盈利走弱主因利润率承压,营收仍改善

1-2月工业企业利润在基数走低过程中同比仍回落,主因成本压力抬升,但需求对应的营收仍在改善。1-2月工业企业利润累计同比较23年12月当月同比回落14.7pct至10.2%,拆分利润当月增速贡献结构来看,营收仍在改善(同比+2.5pct至4.5%),但成本压力抬升,成本对利润增速的单月影响在超低基数下仅回升0.4个百分点至-1.8个百分点,成本率(+165bp至85%)也高于季节性。此外12月贡献利润改善的其他损益分项(12月集中性结算投资收益),1-2月也明显走弱,对整体利润增速的影响下行11.3个百分点至7.1个百分点,费用抬升也对利润构成约束,费用对于利润增速的影响也下行6.1个百分点至0.2个百分点。

分行业看,石化产业链与煤炭冶金产业链利润承压,下游消费行业有所改善。

1)营收方面,石油化工与下游消费改善,煤炭冶金走弱。观察两年平均增速,较23年12月相比,1-2月石油化工产业链营收增速改善1pct至1.9%,煤炭冶金产业链营收增速回落0.2pct至1.5%。下游消费行业营收增速改善1.2pct至1.5%。

2)利润率方面:石油化工与煤炭冶金产业链成本压力均走高,下游消费行业改善。观察利润率主要的影响变量成本率,1-2月石化产业链成本率上行189bp至86.4%,上升幅度明显大于季节性,反映前期国际油价的传导。煤炭冶金产业链成本率上升317bp至87.4%,反映前期煤价钢价回落的影响(煤炭冶金产业链上游在国内,因此大宗价格下行反而压制国内产业链利润率,不同于原油逻辑)。而下游消费行业则受益于中上游价格走低,成本率下降47bp至80.9%。

3)利润:下游消费行业积极改善,中上游利润增速走弱。观察两年平均增速,与23年12月相比,下游消费行业在营收改善+成本压力缓和背景下,利润增速改善幅度最大,回升10pct至-3.7%。相较而言,营收增速改善、但成本压力走高的石化产业链,利润增速回落9.7pct至-20%。而营收增速走弱、成本压力走高的煤炭冶金产业链,利润增速回落幅度最大(-48.2pct至-5%),其中也伴随其他损益的下滑。

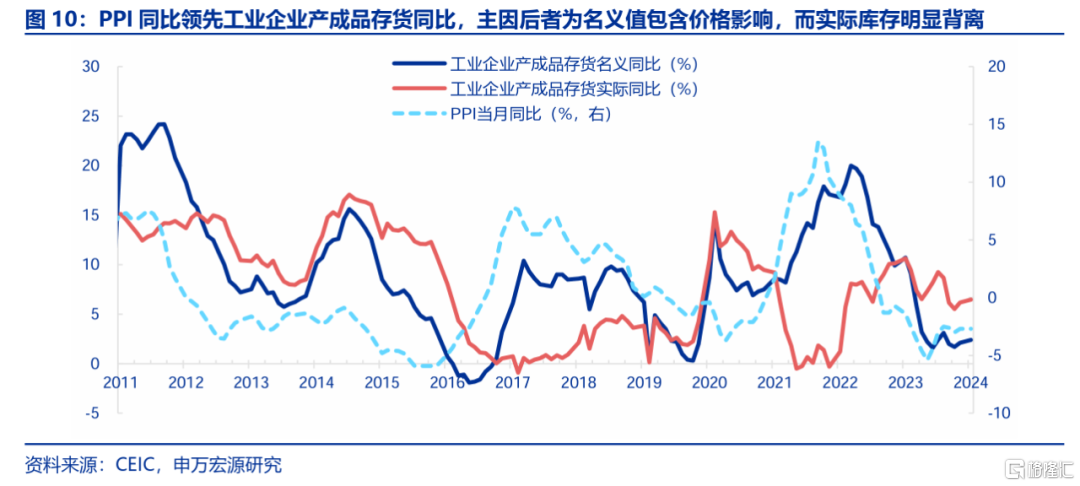

库存方面,1-2月工业企业实际库存小幅回升,也反映服务业补库拉动工业生产的逻辑。1-2月工业企业产成品存货名义同比回升0.3pct至2.4%,实际同比回升0.3pct至6.5%,与1-2月工业增加值恢复好于需求的表现相对应,而前者更多源于服务业(贸易商)库存由前期供给出清的水平逐步回升,相应拉动消费品(日用品等)工业生产与库存回升。

6. 展望:维持经济“倒U型”判断,上半年积极线索持续增加

3月PMI数据显示上半年经济整体将好于市场此前悲观预期,关注四条主线

其一,出口环比或继续恢复,但警惕3月同比读数下滑风险。受益于发达国家去库存结束(“二阶导”见底),相应的,前期大幅偏低的发达国家进口增速、将持续向偏高的消费需求水平回归,无需补库存(进口大于需求)。在此过程中,我国消费品与中间品(发达国家工业生产正常化后进口需求增加)出口均将受益。但由于去年同期超高基数,3月出口同比读数或较大幅度回落,但环比预计延续强劲。

其二,服务业补库将支撑工业生产与服务业投资。1-2月工业增加值与服务业投资超预期已在验证,考虑到前期服务业去库存幅度明显大于工业,后续服务业补库存对于经济的影响也将大于工业补库。

其三,城镇劳动参与率提升支撑短期服务消费,地产链消费预计表现好于整体竣工数据。居民服务消费或呈现向节假日集中的“散点式”特征,虽然二季度服务消费恢复动能或弱于一季度,但同比在低基数下预计仍维持较高水平。此外,去年未售现房竣工导致整体竣工高增但地产链消费不佳(未售房无法产生地产链消费需求),今年有望扭转。1-2月整体地产竣工虽因高库存约束未售现房竣工而回落,但已售期房竣工仍在改善,后者才是支撑地产链消费需求的核心关键。

其四,基建地产投资需求有望提速。前者受益于前期财政加快扩张、项目资金逐步到位的拉动,后者受益于短期融资改善与阶段性“复工小高峰”的支撑。

风险提示:欧洲经济低于预期,居民持续观望形成超额储蓄。

注:内容节选自申万宏源2024年3月31研究报告:《为何3月PMI大幅反弹?——宏观周报· 第240期》,证券分析师:屠强 贾东旭 王胜