下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周末的消息有点多,且大多都是利好,首先是先正达终止IPO,去年计划募集650亿来着,去年的市场怎么样大家都知道,还要上,这真的是不利于团结,好在现在终止了。

今年以来已有多家企业主动撤回IPO申请文件,前些天刷视频,看到某雪峰,视频的主题是会计和审计专业目前的状况如何云云,因为我是会计专业出身,有些好奇,所以便关注了一下,就看到了视频中他说之前企业都是排队申请上市,最近却都在排队撤回申请文件。

看来这些事是真实在发生,上面在收紧这个抽水口,倒是说到做到。但早知如此,何必当初呢,要说他们不知道放开会对股市造成什么影响,我是不信的。现在要卡死了,注某制名存实亡了,但投资者的信心需要多久才能恢复呢?

还有对投资者保护方面,有两条消息比较亮眼,一个是方大特钢因多年不分红而收到了关注函,另一个是飞乐音响虚假陈述案,2000多名投资者获赔3.29亿,这种事情之前几乎没有见过。

还有刚公布的3月份PMI数据,那不能说好吧,那应该叫非常好了,本来市场预期50.1,结果是50.8,大超预期。

坏消息也有,那就是米国修订了对华半导体出口管制令,加大了限制。

种种迹象表明,上面是想市场好起来的,一直在呵护,很多措施都用上了,所以我还是对市场有信心的,虽然短期内可能并不会引起大涨,但只要生态变好了,自然就会产生行情。

NO24:宏鑫科技(301539)

发行价:10.64

发行前股份:111 000 000

发行股份:37 000 000

发行后总股本:148 000 000

发行市盈率:25

公司主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售,主要产品包括商用车车轮和乘用车车轮。

公司产品已直接配套豪梅特、东风柳汽、陕西重汽、比亚迪、中车时代等国内制造商或一级供应商,同时,公司积极开拓海外市场,目前已通过J.T.Morton、Superior分别配套美国新能源汽车制造商Rivian、Lucid,并进入Paccar(美国)的供应链。在汽车售后试产,公司通过WheelPros供应给戴姆勒德国整车制造商售后体系,并与Wheelpros(美国)、American Wheels(美国)、FleetPride(美国)、Loves(美国)、Forgito(美国)、Jost、Kal Tire(加拿大)、S.M.Heights(韩国)、Weds(日本)等品牌商保持持续良好的业务合作。

业绩表现:

近三年营收和扣非净利均每年增长,但2022年营收和扣非净利的同比增幅不太匹配。

可比公司比较:

与同行业对标企业相比较,宏鑫科技发行市盈率处在中间位置(剔除亏损的迪生力),股价则处于中等偏上的位置。利润率方面,宏鑫科技最高,万丰奥威次之;总股本方面,宏鑫科技最小,跃岭股份次之。

没有各方面数据都比较相近的企业,只能将就着比对。与万丰奥威和跃岭股份相比较,相比万丰奥威,宏鑫科技利润率稍高,总股本比其小19.75亿;相比跃岭股份,宏鑫科技利润率稍高,总股本比其小1.08亿,综合分析之下,我认为宏鑫科技目前的定价还是有些优势的,绝对值不高,我会申购。

个人观点,仅供参考,不作为投资建议!!!

-----------------------------

2024年4月01日

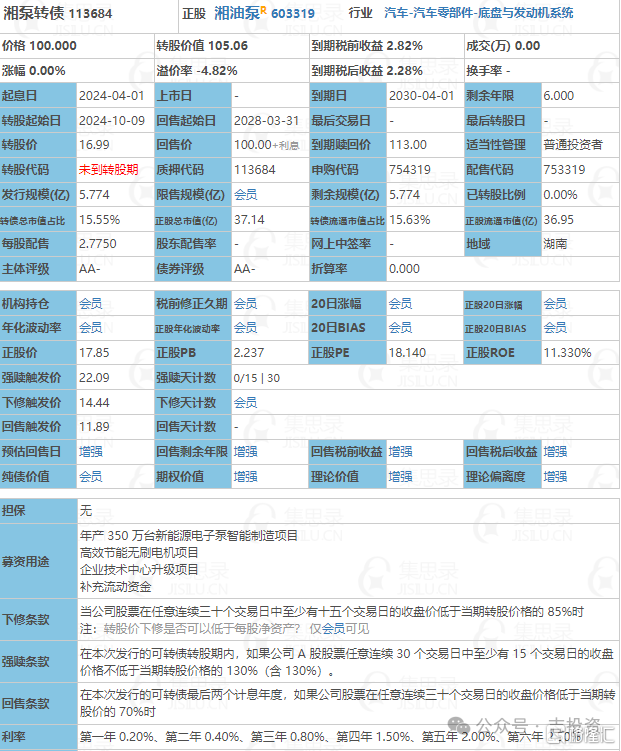

NO10:湘泵转债(113684)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:5.774亿(规模较小)

3、无担保

4、利率:第一年0.2%;第二年0.4%;第三年0.8%;第四年1.5%;第五年2.0%;第六年13.0%(含最后一年2.5%),6年票息17.9%(票息较低)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:754319

9、配售代码:753319每股配售2.775元面值转债

10、当前转股价值:105.06

11、行业对标:德尔转债

12、所属板块:沪市主板

13、债券期限:2024.04.01~2030.03.31

14、转股期限:2024.10.09开始

三、公司简介

对应正股湘油泵,公司主要从事发动机(或内燃机)系统的关键及重要零部件——发动机泵类产品的研发、制造和销售,产品主要应用于中重型卡车、客车、乘用车、工程机械、发电机组、船舶动力等领域。

主要风险点:

1、外销风险及汇率波动风险:报告期内,公司外销收入占当期主营业务收入的比例分别为13.41%、17.91%、21.88%、18.51%;

2、产业政策变化风险。

四、申购建议

6年票较低,其他条款一般,质地一般,转股价值较高,我会申购。