下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月30日晚间,亚钾国际发布公告称,公司于3月29日收到《宁夏回族自治区监察委员会留置通知书》,董事长郭柏春在其任职宁夏回族自治区银川市副市长期间,因涉嫌渎职犯罪,目前被宁夏回族自治区监察委员会立案调查并实施留置。

随后,深交所火速发布关注函,亚钾国际进一步核实公司董事长郭柏春被立案调查过程,公司是否接受过协助调查事项,是否存在重大事项未及时履行信息披露义务的情形,有关信息是否存在提前泄露情形,进而对公司股票近期交易造成相关影响等。

董事长落网

被立案调查当月还在老挝露面

3月29日,中央纪委国家监委网站显示,近日,在中央反腐败协调小组国际追逃追赃工作办公室统筹协调和有关部门的协助下,经宁夏回族自治区监察机关、公安机关与有关国家执法机关密切合作,职务犯罪嫌疑人郭柏春在境外落网并被遣返回国。

根据通报,郭柏春,男,1965年10月出生,曾任宁夏回族自治区银川市副市长,涉嫌严重职务犯罪。2024年1月,宁夏回族自治区监委对其立案调查。办案机关积极开展国际执法合作,最终将其缉拿归案。

2021年,据媒体报道,亚钾国际公司董事长郭柏春是在2020年1月董事会换届时上任的。报道还提到,郭柏春曾任银川市副市长,分管金融。他还担任北京年富投资管理有限公司副董事长、大连天神娱乐股份有限公司副总经理。轰动一时的A股“雷神”天神娱乐复活案就有他的“手笔”。

而就在今年1月,“亚钾国际”微信公众号发布,2024年1月13日上午,亚钾国际在老挝生产基地2号主斜井井口的现场举行誓师大会,董事长郭柏春进行了动员讲话。1月14日,郭柏春还到老挝生产基地小东布矿区进行工作调研。

中央追逃办负责人表示,郭柏春归案是落实二十届中央纪委三次全会精神,持续开展“天网行动”的重要成果。

3月30日晚间,亚钾国际表示,本次立案调查事项系针对董事长郭柏春个人的调查,与公司无关,目前公司的生产经营一切正常。截至公告披露日,公司尚未知悉立案调查的进展及结论,公司将持续关注上述事项的后续情况,并严格按照有关法律法规的规定和要求,及时履行信息披露义务并提示相关风险。

就公司回应董事长被留置事件后,深交所也火速下发关注函。

据深交所关注函,2024年1月,宁夏回族自治区监委对郭柏春立案调查,近日,郭柏春被遣返回国并被留置。亚钾国际前期公告显示,郭柏春于2024年1月15日主持召开了董事会,于2月1日主持召开了临时股东大会。

对此,深交所要求亚钾国际进一步核实郭柏春被立案调查过程,公司是否接受过协助调查事项,是否存在重大事项未及时履行信息披露义务的情形,有关信息是否存在提前泄露情形,进而对公司股票近期交易造成相关影响,公司前期相关公告是否真实、准确、完整。

同时,深交所还要求亚钾国际说明公司董事长被立案调查事项是否涉及公司有关事项,是否会对公司生产经营管理造成重大影响,公司是否已针对相关经营管理决策事项进行妥善安排,并请及时、充分提示有关风险。

2023年前三季净利减少34.54%

亚钾国际,作为钾肥龙头成立于1998年,专注于钾盐矿开采、钾肥生产及销售业务,公司专注于氯化钾产品,2020年—2022年氯化钾业务收入占比分别为97.60%、98.57%、 98.10%。

当前拥有老挝甘蒙省263.3平方公里钾盐矿权,折纯氯化钾资源储量超过10亿吨。 区域内钾矿矿藏丰富,资源禀赋条件较好,适于规模化开发钾盐项目。公司是首批“走出去”实施境外钾盐开发的中国企业,2022年3月,公司 100万/年的东泰钾盐矿项目达产,使其成为我国首个在境外实现百万吨级规模生产的钾肥项目。

二级市场方面,自今年年初亚钾国际股价震荡下跌,年内区间跌幅达到25.84%。截至3月30日收盘,公司股价报收于19.46元/股,总市值超180亿。

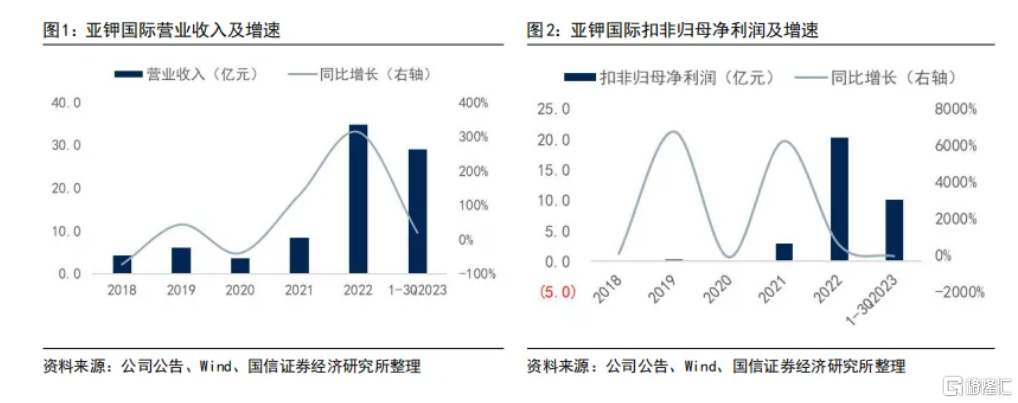

财务数据显示,公司营收从2021年的8.33亿元升到了2022年的34.66亿元,同比增长了313%,净利润更是从8.95亿元升至20.29亿元。进入2023年,三季度公司主营收入28.91亿元,同比上升19.81%;归母净利润9.94亿元,同比下降34.54%;扣非净利润10.06亿元,同比下降33.39%。

其中第三季度单季度主营收入8.69亿元,同比上升33.83%;单季度归母净利润2.78亿元,同比下降34.2%;单季度扣非净利润2.82亿元,同比下降32.54%。

据浙商证券研报显示,全球粮食价格和产量均显著上涨,近十年小麦/大豆/玉米价格分别上升了37.74%/2.10%/3.25%,近五年增产6.22%/14.78%/25.19%。

同时全球地缘政治紧张,俄乌冲突导致俄罗斯/白俄罗斯钾盐减产,从而推高全球钾肥价格;2023年9月,氯化钾价格月均值为2824.5元/吨,较前季度上涨4.86%。亚钾国际抓住机遇持续扩大产能,其计划在2023年实现200万吨产能,并在未来几年增至500万吨。当前国内钾肥下游需求旺盛,库存下行,行业整体景气度高。

长远来看,随着国际钾肥大合同的签订,钾肥价格预计将保持稳定,亚钾国际产能持续扩张,公司业绩有望快速增长。