下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

毛纺工艺分为精纺、半精纺以及粗纺,其中精纺工艺增加精梳工序,原料要求较高,纺成纱线韧度优于普梳纱,毛感较少、抗起球性较好。纱中纤维平行伸直度高,条干均匀、光洁,但成本较高,纱支较高。精纺面料与羊毛面料的不同之处是羊毛纤维的自然卷曲在纺纱过程中被去除。

报告中羊毛精纺纱产品是采用羊毛织成的羊毛纱线,主要用于织物及针织品的原料,如西服、细纺、羊毛衫等。羊毛精纺纱属于毛纺织行业的一部分。科技创新驱动羊毛精纺纱工艺技术优化发展、装备升级,助力绿色制造、智能制造进程,推动羊毛精纺纱行业高质量发展,是行业未来发展方向。

根据QYR(恒州博智)的统计及预测,2022年全球羊毛精纺纱市场销售额达到了14.36亿美元,预计2029年将达到21.18亿美元,年复合增长率(CAGR)为5.32%(2023-2029)。地区层面来看,中国市场在过去几年变化较快,2022年市场规模为3.05亿美元,约占全球的21.28%,预计2029年将达到4.57亿美元,届时全球占比将达到21.61%。羊毛纺织行业呈现比较明显的区域特点。

从全球范围来看,中国、意大利、德国是羊毛纺织产品的主要出口国;从国内来看,我国形成了以江苏、浙江、山东、河北、广东等地为主的羊毛纺织产业聚集地。生产端来看,欧洲和中国是两个重要的生产地区,2022年分别占有28.82%和53.96%的市场份额,预计未来几年,中国地区将保持最快增速,预计2029年份额将达到52.82%。

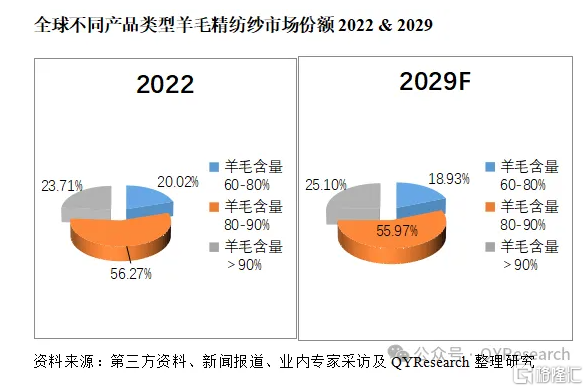

从产品类型方面来看,羊毛含量80-90%占有重要地位,预计2029年份额将达到55.97%。

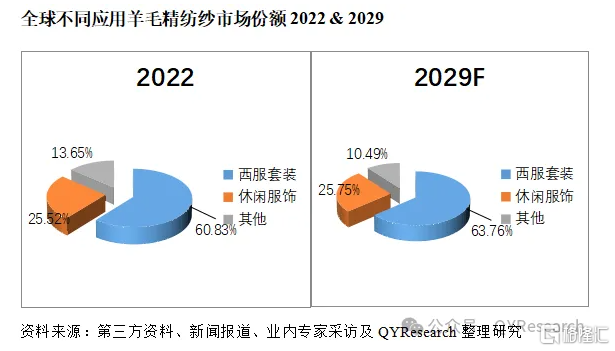

同时就应用来看,西服套装在2022年份额大约是60.83%,未来几年CAGR大约为5.92%。

毛纺织行业具有技术、资金、劳动密集的特点,行业竞争呈现两极分化趋势,数量庞大的中小企业在中低端产品领域以价格竞争为主。这类企业通常缺乏研发、设计能力,生产技术及工艺落后,规模小、产品质量低,定价能力弱,低端产能过剩,难以进入高端产品领域参与竞争,满足消费升级需求,因此近年来在人力成本上涨、原材料成本波动的背景下,大量中小企业因技术储备不足、人才和资金短缺,难以实现生产设备的升级与技术改革,在激烈的市场竞争中退出市场。从生产商来说,全球范围内,羊毛精纺纱核心厂商主要包括Yünsa、Indorama Ventures、Suedwolle Group、Novita和Boyner Sanayi等。2022年,全球第一梯队厂商主要有Suedwolle Group、新澳股份、Indorama Ventures和Zegna Baruffa Lane Borgosesia,第一梯队占有大约75.49%的市场份额。相较于国际头部毛纺企业,国内头部毛纺企业在生产工艺技术、质量管理水平、营销网络建设等方面与国际先进水平差距不断缩小。优质龙头市场份额加速提升。伴随着终端需求高质量、功能性的转变,产业规模化与品牌化已成必然趋势。毛纺织企业将借助新媒体渠道,促使自主品牌向具备市场影响力和国际竞争力的高端化品牌转型升级。

更多行业内容请参考恒州博智调研机构出版的【全球与中国羊毛精纺纱市场现状及未来发展趋势】2024最新版行业报告

本报告研究全球与中国市场羊毛精纺纱的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2018至2022年,预测数据为2023至2029年。