下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

阅读

7.0万

耀眼光环下的万泰生物蕴藏的风险:高三率表现背后的生意真相分析。

最近,和群友 ——持仓1000万万泰生物——的私信对话,会成为一个投资讨论的经典。

我们提示风险,进行了多次讨论。

心太软,能帮就帮——公益是我们写文章的重要驱动力之一。

分享一下我们的最新分析。

万泰生物的三率貌似很好,但是4大潜在风险很致命:

第一,竞争门槛正在变低,加入者日众,康泰生物、智飞生物、沃森生物等9家同行业可比公司,除了面临国产厂商的竞争外,国际厂商也在抢夺市场,已经开始拼价格(2022年3月,沃森生物二价HPV疫苗获批上市,定价为预灌装329元/支,西林瓶319元/支,馨可宁的价格优势被打破。这一定价不仅拉低了国产HPV疫苗的价格,更成为馨可宁在国内市场,尤其是政府采购业务上的竞争对手。),而且进行九价HPV疫苗研发的竞争者不止一家,默沙东后全球第三家,万泰生物这样的名头岌岌可危。这些会危及三率后续表现,最终严重伤害股价,只是表现可能滞后,因而更为凶险;

第二,很多投资者就像对地产的危机浑然不觉一样,对集采的潜在长期打击力度估计不足,是为因为对集采一定要大力度进行的根源认识不足,该疫苗的集中采购是铁定的的趋势,包括九价;

第三,万泰生物貌似亮眼的业绩增长中有高达40多亿的新冠检测和疫苗等新冠相关收入,在2023可能灰飞烟灭,这是大多数投资者不警惕的巨大陷阱,在我们救人无数的康泰生物的分析案例中,这是我们警示巨大潜在风险的关键性的致命推测,已经被证实,可是,股价已经埋葬无数小白散户投资者,见问答文章。2022年万泰生物貌似巨大增幅:同比94%和2022年111.9亿的销售额,包裹着巨大 潜在风险,水落石出正在暴露中,会对股价造成巨大打击,可能已经开始;

第四,瞠目结舌的销售费用和业务费用占比,以及研发费用蕴含的风险:111亿销售额,万泰生物2022年销售费用为32.54亿元,同比增长92.49%,销售费用率达29.09%;2022年公司研发费用为10.99亿元,同比增长61.19%;2022年万泰生物的业务费为27.06亿元,占当期销售费用的83.15%;这些费用的极度畸形,我们不想评论,尤其是业务费用占比背后是什么?公司的业务模式和管理如何?要思考。

归纳一下,貌似靓丽的三率水平和趋势是三年疫情特殊情况下的错觉,等尘埃落定风险会严重伤害股价,已经开始了,分解业务内容来看,公司的护城河一般,护城河在平庸化,正处在受侵蚀的阶段。

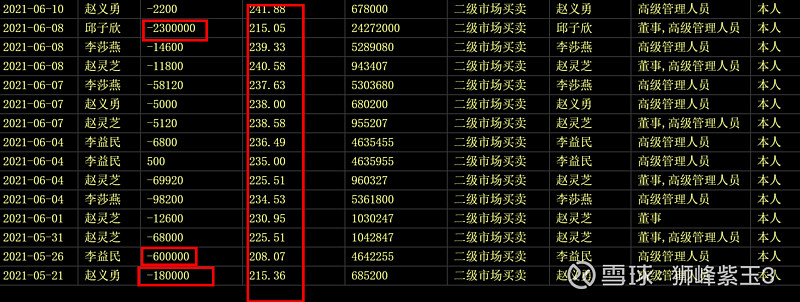

作为一个新股,还有一个迹象,十大股东为何平庸,而且连续考察,十大流通股东,个人股东众多,早就在高位已经持续开溜,在减持,为什么?

再考查连续的高管持股,一众高管也已经早早就在减持开溜了,为什么?信息不对称的情况下,作为散户,你比高管聪明多少?

要思考。

有些涉世未深的貌似价投的口头价值投资者,口口声声,声称去公司考察过云云,信誓旦旦,踌躇满志,其实是盲人骑瞎马,夜半临深池,正在玩火。

结论,卖出!

$万泰生物(SH603392)$ $沃森生物(SZ300142)$ $康泰生物(SZ300601)$ 华兰生物 康希诺生物 华兰生物 华大基因@今日话题 #三率判定法体系#

注:本文整理后可能发表在证券市场周刊,惠及更多小白。会通知。