下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国产双抗ADC,一开局就杀疯了!

去年12月,百利天恒将BL-B01D1以最高84亿美元授予BMS(其中首付款8亿美元),刷新国产ADC新药出海授权新纪录,引起行业沸腾。近日,BL-B01D1更是启动了第2项III期临床试验,大有拿下首款获批双抗ADC之势。

继将多条双抗ADC管线授予多玛医药子公司思道医药后,今年1月百奥赛图又将同类首创HER2/TROP2双抗ADC的全球权益授予Radiance Biopharma。

近日,翰森制药更是达成了一笔大额授权交易,斥资不超过50亿元与普米斯生物扩大战略合作关系,将后者的EGFR/cMet双抗HS-20117/ PM1080用于开发ADC产品。

短短四个月,国产双抗ADC已达成多项BD合作,成为ADC领域的新风口,并爆发出极大的市场潜力。

01

双抗ADC崛起

双抗ADC为何如此火爆?这得从ADC药物的优势说起。

ADC药物由抗体药物、连接子和小分子毒素三部分偶联而成,独特性在于结合了靶向药精准疗效和化疗药物强杀伤力的双重优势,即利用抗体的靶向性,将药物精确地递送至目标细胞或组织,以提高疗效并降低副作用,因而有“魔法子弹”之称。

ADC药物成为时下热门赛道,得益于不同的药物结构设计可以影响多个关键属性,如靶向性、药物释放机制、药物抗体比(DAR值)和旁观者效应。这种设计灵活性,使得ADC药物在针对多种不同类型的癌症和其他疾病时具有广泛的潜在应用价值。

例如,DS-8201(Enhertu)之所以能攻克HER2低表达乳腺癌适应症,拿下ADC“药王”宝座,正是因为具备较高的旁观者效应。

ADC药物的更新迭代

图片来源:德邦证券研报

从药物类型看,ADC药物可划分为单抗ADC和双抗ADC。两者的区别,在于抗体药物部分的不同,其中单抗ADC采用单克隆抗体,双抗ADC采用双特异性抗体(结合两个靶标的抗体)/双表位抗体(在一个靶标上结合两个位点的抗体)。

相较于单抗ADC,双抗ADC特点在于具有两个抗原结合位点,可通过结合肿瘤细胞和免疫细胞,增强对肿瘤的杀伤力,而且在结合两种不同的细胞表位抗原后,可以降低脱靶等引起的副作用,同时双靶点能够阻断两种不同的信号通路从而增强细胞杀伤毒性,克服耐药性。

以百利天恒的双抗ADC药物BL-B01D1为例。

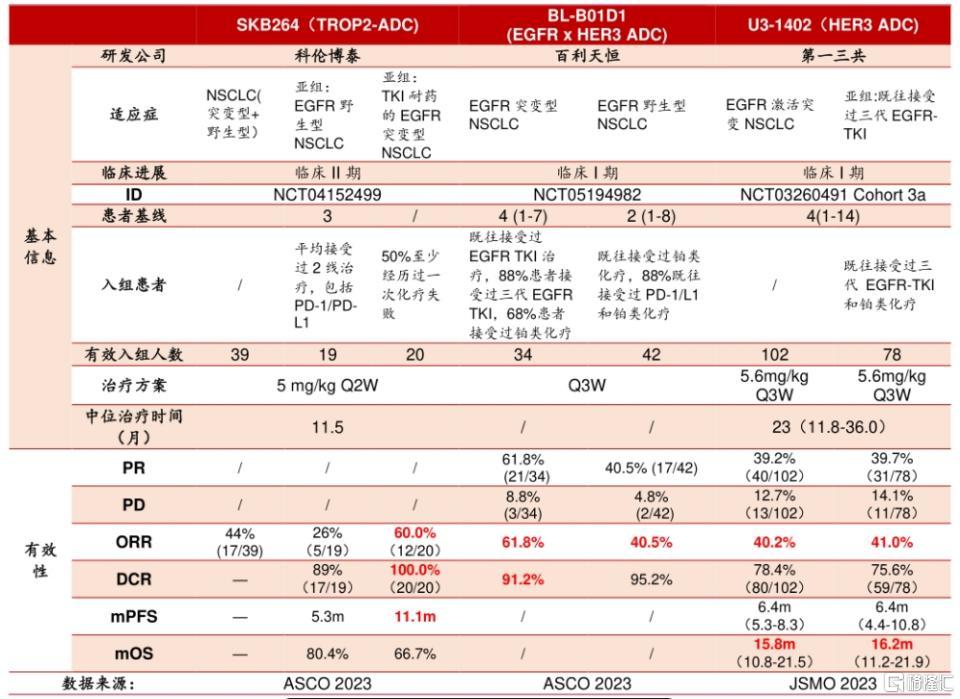

BL-B01D1是全球首款且目前唯一处于临床研究阶段的EGFR/HER3双抗ADC,具备同类首创潜力,针对EGFR耐药非小细胞肺癌的有效性可能优于第一三共的HER3 ADC药物U3-1402。

第一三共在2023 JSMO上公布U3-1402治疗EGFR激活突变NSCLC患者的ORR为40.2%,DCR为78.4%。

对比来看,百利天恒在2023 ASCO上公布BL-B01D1针对EGFR突变型NSCLC患者(既往接受过EGFR TKI治疗)的ORR为61.8%,DCR为91.2%;针对EGFR野生型NSCLC患者(既往接受过铂类化疗)的ORR为40.5%,DCR为95.2%。

ADC药物针对EGFR耐药NSCLC有效性比对

图片来源:国联证券研报

BMS之所以高价引进BL-B01D1,不仅在于小细胞肺癌的治疗潜力,更是看中BL-B01D1的大药潜质,目前正在国内开展覆盖16种肿瘤的临床研究。BMS估计,BL-B01D1或将于2028年在美国上市,预计首年销售峰值超69亿元。

02

百利天恒vs康宁杰瑞:

谁将拿下国产首款双抗ADC?

如前文所述,双抗ADC是在抗体药物部分采用双特异性抗体/双表位抗体,由此可划分为双表位ADC和双靶点ADC(双特异性ADC)两种药物类型。

其中,双靶点ADC能够同时识别并结合两个不同的靶点,从而实现对多个信号通路的干预,有望克服单一靶点药物在某些情况下的局限性,且更全面地抑制肿瘤的生长和转移,同时降低对正常组织的毒副作用。

目前,已进入临床阶段的双靶点ADC,包括百利天恒BL-B01D1(EGFR/HER3双抗ADC)、康宁杰瑞JSKN033(HER2/PD-L1双抗ADC)、默克M-1231(MUCI/EGFR双抗ADC)等。

双表位ADC是针对同一靶点的不同表位进行设计,由于可能具有不同的生物学功能和亲和力,因此通过同时结合这些表位,可以更全面地调节靶点的功能。

目前已进入临床阶段的双表位ADC管线,主要靶向成熟且热门的靶点HER2,典型的如Zymeworks的HER2双抗ADC ZW49(百济神州已退回权益),另外也有c-Met双抗ADC,如再生元REGN5093-M114。

从全球在研双抗ADC管线分布看,双抗ADC或是中国药企领先海外药企的一个赛道。

据insight数据库显示,目前全球仅有16款双抗ADC进入临床阶段,且大部分来自中国药企。其中,百利天恒BL-B01D1进度领先,已开展2项III期临床试验(分别针对鼻咽癌、食管鳞癌),而且还启动了9项II期临床试验,覆盖NSCLC、乳腺癌和头颈部鳞状细胞癌等多个癌种。

康宁杰瑞JSKN003已开展治疗低表达乳腺癌的III期临床试验,此前公布了积极的临床结果:相比DS-8201安全性突出,有效性相似(非头对头)。

根据JSKN003治疗HER2表达晚期实体瘤的I期临床研究的初步结果:在30例至少经过一次肿瘤评估患者中,ORR为46.7%,DCR为90.0%。其中HER2低表达BC患者的ORR为40.0%,HER2高表达BC患者的ORR为75.0%。

另外,已进入临床研究阶段的国产双抗ADC管线,还有中国生物制药子公司正大天晴的TQB2102(HER2双表位ADC)、轩竹生物KM-501(HER2双表位ADC)。

过去,HER2双抗ADC曾是夺取国产首款双抗ADC的大热门,但因一些药企折戟后,热度出现下滑。如今,市场的聚光灯打在了百利天恒身上,就看康宁杰瑞能否成功逆袭,夺下国产首款双抗ADC的“宝座”。

03

50亿元重金布局,

翰森为何看中EGFR/cMet双抗ADC?

相比于“百康之战”,翰森制药砸重金布局的EGFR/cMet双抗ADC也颇有看点。

早在2022年,翰森就与普米斯生物达成战略合作,斥资超14亿元获得普米斯EGFR/cMet双抗PM1080在大中华区的开发和商业化权益。

这起合作的目的,主要是为了开发PM1080单药和翰森三代EGFR-TKI阿美替尼联用的临床价值,一是延长阿美替尼的生命周期,二是看中EGFR/cMet双抗治疗EGFR-TKI耐药的巨大市场潜力。

EGFR突变是多种癌症尤其是非小细胞肺癌中的重要驱动因素,在中国及亚洲NSCLC患者中,EGFR突变比例高达30%-40%,远超欧美患者。阿斯利康研发的奥希替尼是第三代EGFR-TKI领域的“药王”,2023年销售额高达约58亿美元。

不过,由于第三代EGFR-TKI使用1-2年后会发生耐药,且治疗药物稀缺,存在极大未被满足的临床需求和市场潜力。根据中信证券研报测算,国内第三代EGFR-TKI耐药的晚期NSCLC患者总数近8万人,对应约80亿元市场规模,预计美国约有1.42万耐药患者,市场空间约175亿元。

基于此,强生和阿斯利康展开了一场激战。

强生的Amivantamab(埃万妥单抗)联合拉泽替尼(三代EGFR-TKI)针对奥希替尼耐药患者显示出良好的治疗效果,已获FDA批准治疗EGFR exon20ins突变的局晚期或转移性非小细胞癌,是目前全球唯一获批上市的EGFR/c-Met双抗。

埃万妥单抗临床数据积极

资料来源:国联证券研报

去年11月,强生向FDA递交了埃万妥单抗新适应症的上市申请,联合化疗治疗接受奥希替尼治疗期间或之后疾病进展的EGFR突变NSCLC患者。市场预测,仅这一项适应症的市场规模就有望超过30亿美元。此前强生更是在投资者日上高调宣布,埃万妥单抗在肺部疾病组合的销售峰值为50亿美元,在一线的市占率剑指50%。

作为奥希替尼的研发者,阿斯利康必然不会将巨大的市场蛋糕拱手让人,由此研发了有望克服耐药问题的EGFR/c-Met双抗ADC,延长奥希替尼的生命周期。

AZD9592便是阿斯利康重点推进的EGFR/c-Met双抗ADC管线,目前已处于临床Ⅰ期,进度全球第一。根据此前公布的信息,AZD9592最低剂量2mpk治疗EGFRm非小细胞肺癌的缓解率为41%,且与奥希替尼联用还有望克服耐药问题。

如此看来,翰森制药砸重金布局EGFR/cMet双抗ADC的重要性就不言而喻了。

04

结语

作为先行者的百利天恒、康宁杰瑞,正在努力争夺首款双抗ADC的“宝座”,翰森制药、中国生物制药、百奥赛图等也抢滩布局。

尽管当前在研的国产双抗ADC管线不多,却正在以新风口之势迅速崛起,而且瞄准的适应症市场潜力十足,显示出大药潜质。期待后续更多国产药企参与进来。

参考资料:

1.各家公司的财报、公告、官网

2.《20230918-医疗健康行业创新药前沿专题:拨云见日,稳步攻克第三代EGFR_TKI耐药》,中信证券

3.德邦证券、国联证券、中信建投证券、交银国际研报