下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

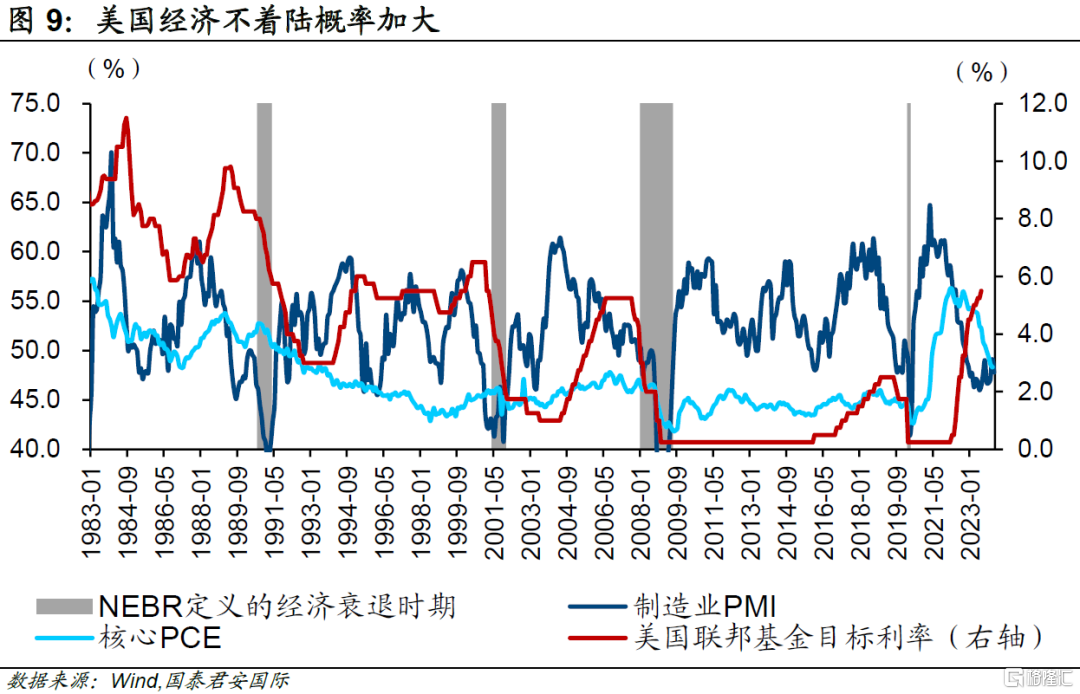

美国经济:3月FOMC议息会议透露什么隐忧?1)美联储对经济前景更加乐观,但对短期通胀反弹的担忧加大。3月美联储议息会议维持政策利率不变,上调了2024年核心PCE和GDP增速预测,并下调失业率预测。2)美联储上修经济通胀预期、维持2024年三次降息的背后透露美联储对经济不确定的隐忧。3月点阵图显示2024年美联储降息维持三次。高利率环境下通胀放缓以及劳动力再平衡的趋势虽然延续,但仍存在扰动因素,美联储的政策反应更为谨慎,2025年政策利率以及长期均衡利率均有所上调,指向本轮降息周期的降息空间有所压缩。3)本周公布的Markit制造业PMI、新屋开工等数据超市场预期,美国经济不着陆风险加大。

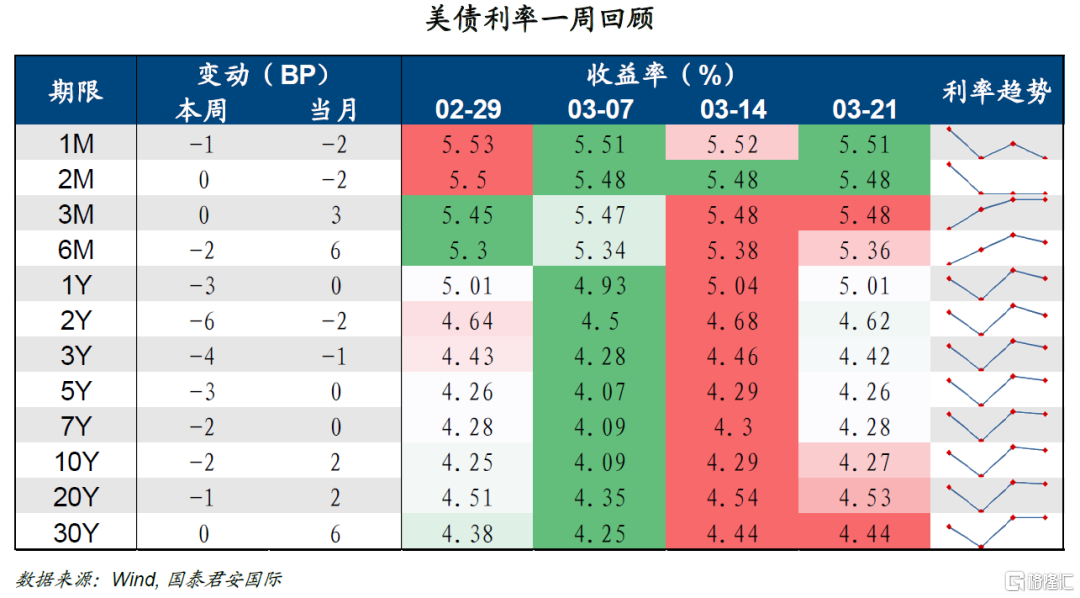

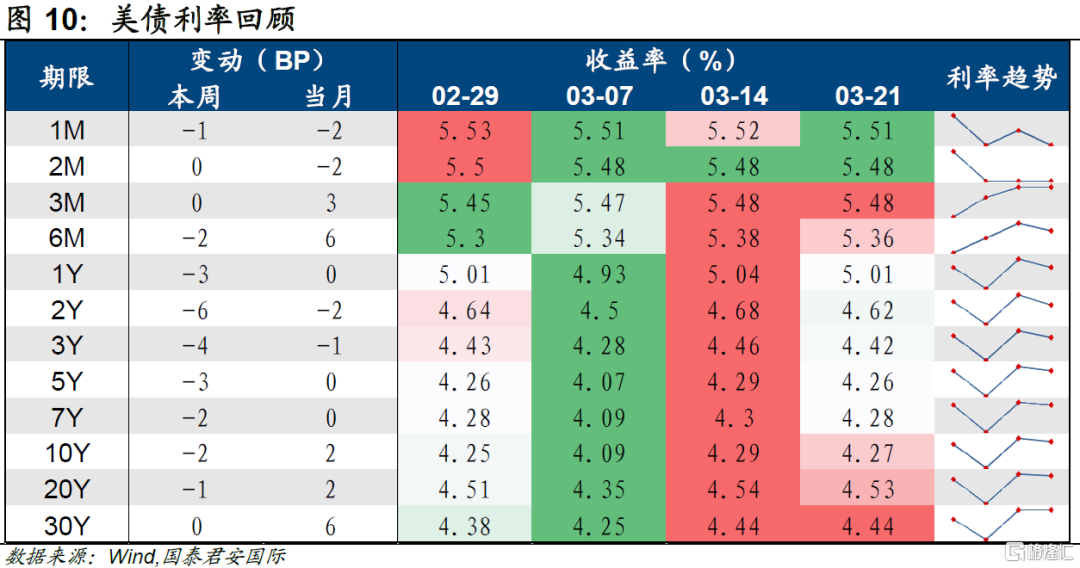

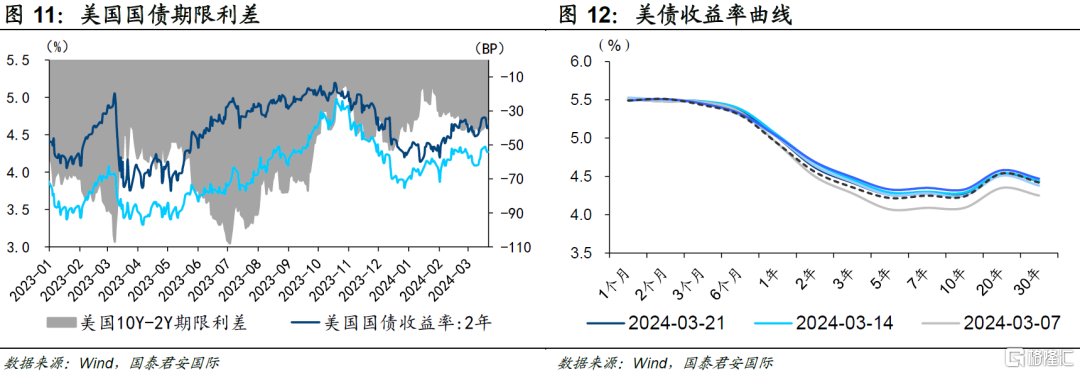

美国国债:降息预期博弈仍是主旋律。1)美债走势:3月15日以来10年期美国国债收益率高位震荡调整后小幅回落,主因是3月议息会议前后市场降息预期的调整,当周累计下行2BP,当月累计增幅2BP。向后看,美国经济通胀仍具一定不确定性,美联储在抑通胀和防衰退权衡下的政策反应更为谨慎,预防式降息趋于寻求双目标的平衡点。年中有望开启降息周期,全年频率或在3到4次,降息预期博弈仍是主旋律。2)期限结构:美联储3月议息会议后,市场降息预期再度回温,美债收益率普遍下行,尤其是短端利率,曲线倒挂边际收窄,10Y-2Y利差落在-35BP左右。3)美债发行:过去一周除4只短债发行外,还有2只中长债进行拍卖(1年期、20年期)。整体来看,中长期美债拍卖竞标倍数边际提升,但得标利率均有所上行。

美元债:1)二级市场:中资美元债整体走强,投资级中资美元债同步上行;2)一级市场:过去一周中资美元债一级市场回暖趋势延续,累计发行11只债券,发行主体以金融公司和城投公司为主,总计规模为23.24亿美元。

01美国经济:3月FOMC议息会议透露的隐忧

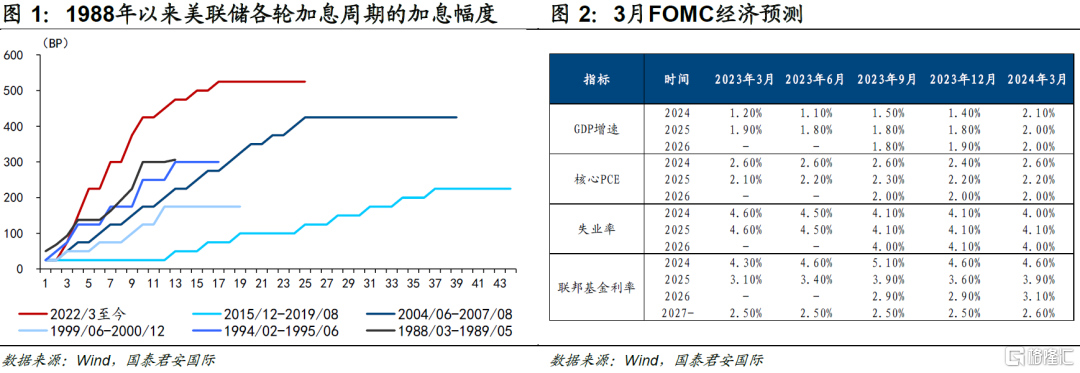

美联储对经济前景更加乐观,但对短期通胀反弹的担忧加大。3月19-20日,美联储召开FOMC会议,继续将联邦基金目标利率维持在5.25-5.5%区间,与市场预期相符。缩表方面,美联储目前仍维持现有缩表节奏(减持国债600亿美元/月、减持MBS 350亿美元/月),而关于未来放缓缩表,鲍威尔会后讲话表明美联储已围绕缩表降速展开讨论,可能将很快开启放缓进程,其目的是将商业银行准备金规模从目前的超量(abundant)状态缩小至充足(ample)水平。经济预测方面,美联储上调了2024年核心PCE和GDP增速预测,并下调失业率预测。具体来看,核心PCE的2024年预测值由2023年12月预测的2.4%上调至2.6%,2025年预测值则维持2.2%不变,这表明美联储官员认为核心通胀仍具粘性,短期通胀反弹的担忧加大;GDP增速的2024年预测值从此前的1.4%大幅上调至2.1%,且2025年和2026年GDP增速预测值也小幅上修,这反映美联储对经济前景更加乐观,2024年经济“不着陆”;失业率的2024年预测值小幅下修,由此前预测的4.1%下调至4.0%,延续历史低位,这指向美国劳动力市场再平衡进程中仍维持强劲。

美联储上修经济通胀预期、维持2024年三次降息的背后透露美联储对经济通胀不确定的隐忧。从3月点阵图可以看出,FOMC会议与会者预测的利率中值仍对应2024年美联储降息三次。但在结构上,认为降息四次以上的与会人数大幅减少,由此前的5人减少至1人。对于美联储3月上修经济通胀预期,却维持2024年三次降息的操作,市场认定其释放的是鸽派信号,降息预期再度回温。根据3月21日的CME数据,6月降息的概率明显抬升,由3月14日的59.5%提高至71.7%。国泰君安认为美联储看似矛盾的决策背后透露其对经济通胀不确定的担忧。年初以来,美国经济数据持续摇摆,如CPI和PPI通胀数据的反弹、制造业PMI在超预期和不及预期的反复、劳动力市场新增就业的韧性等。高利率环境下通胀放缓以及劳动力再平衡的趋势虽然延续,但仍存在扰动因素,由此美联储在抑通胀和防衰退权衡下的政策反应更为谨慎,预防式降息寻求目标平衡点。与之相印证的是,美联储虽然维持2024年降息三次,但本轮降息周期的降息空间有所压缩,2025年政策利率上调0.3个百分点至3.9%,而长期均衡利率也小幅上修0.1个百分点至2.6%。

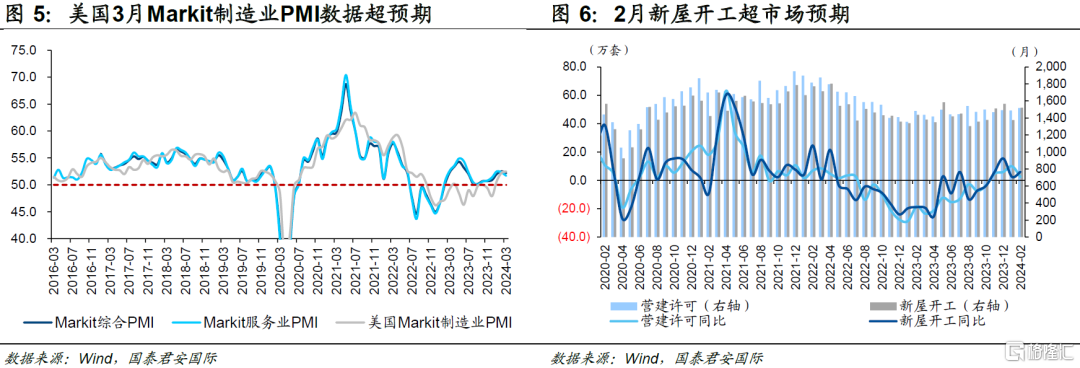

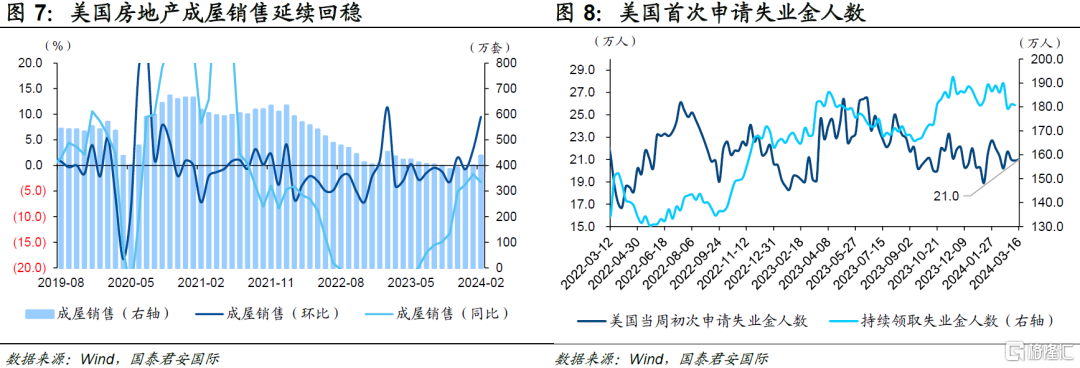

本周公布的Markit制造业PMI、新屋开工等数据超市场预期,美国经济不着陆风险加大。回顾本周经济数据,美国经济维持韧性。一是地产供给和需求均有所改善。其中,2月营建许可和新屋开工大幅反弹(营建许可数量为151.8万户,环比增加1.9%;新屋开工152.1万套,环比增长10.7%),超市场预期,主因天气回温以及成屋供给短缺和新屋价格回调。2月成屋销售延续回暖,成屋销量季调折年数为438万套,明显高于预期的395万套,环比提升9.5%。二是Markit制造业PMI再超预期。3月21日公布的Markit PMI数据显示,Markit 制造业PMI初值延续改善趋势,3月初值录得52.5,明显超出市场预期(51.8),并位于荣枯线以上。服务业增长势头持续放缓,2月美国Markit服务业PMI为51.7,前值为52.3,低于市场预期的52。相较ISM制造业PMI,Markit制造业PMI样本量更大,更偏向于各规模美国境内公司的实际情况,由此Markit制造业PMI的超预期指向美国本土制造业景气度边际改善。三是首次申请失业金人数低于预期。3月16日当周首次申请失业救济人数小幅上升0.1万人至21.0万人,低于市场预期的21.3万人,彰显美国就业市场依然较强。

02美债:降息交易博弈仍是主旋律

1)美债一周回顾

过去一周(2024.03.15-2024.03.21),10年期美债收益率高位震荡后小幅回落。3月15日以来10年期美国国债收益率高位震荡调整后小幅回落,主因是3月议息会议前后市场降息预期的调整,当周累计下行2BP,当月累计增幅2BP。具体来看,3月15-18日期间10年期美债收益率在高位震荡;3月19-20日日本央行正式宣布退出负利率,政策利率上调至0-0.1%,取消收益率曲线控制,对美债影响有限;3月21日美联储3月议息会议维持2024年三次降息的操作被市场认定为鸽派信号,降息预期再度回温,美债利率有所下行。向后看,美国经济前景仍具一定不确定性,美联储在抑通胀和防衰退权衡下的政策反应更为谨慎,预防式降息趋于寻求双目标的平衡点。年中有望开启降息周期,全年频率或在3到4次,降息预期博弈仍是主旋律。

期限结构来看,曲线倒挂边际收窄。本周(2024.03.15-2024.03.21)美联储3月议息会议维持2024年三次降息的操作被市场认定为鸽派信号,降息预期再度回温,美债收益率普遍下行,尤其是短端利率。短端受降息预期影响呈现下行,2年期美债利率下行6BP;长端受经济增长预期上修影响,下行幅度有限,5年期、10年期和20年期美债收益率分别下行3BP、2BP和1BP,曲线倒挂边际收窄,10Y-2Y利差落在-35BP左右。

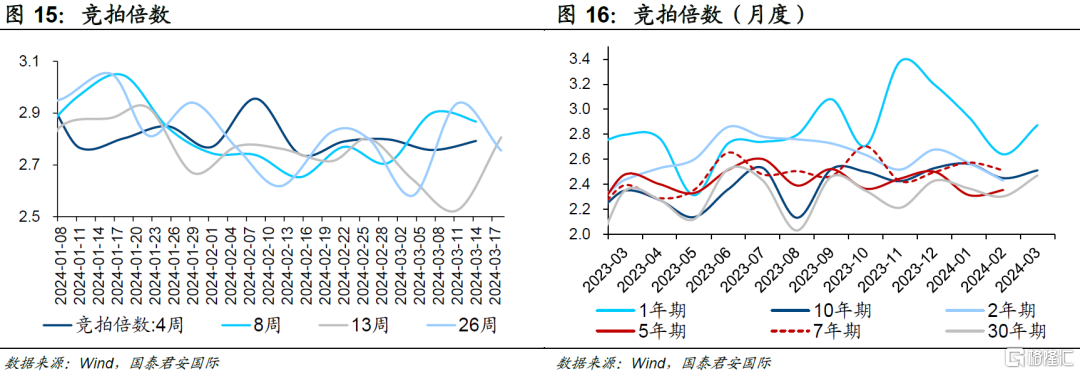

2)美债发行

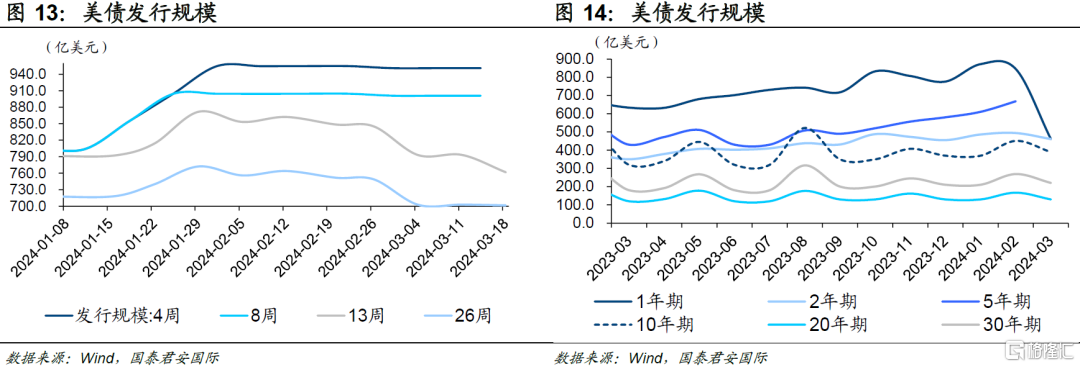

过去一周(2024.03.14-2024.03.21),短期美国国债发行规模有所回落。美债拍卖数据显示,过去一周有4只短期国债(4周、8周、13周、26周)进行拍卖,共发行3,315亿美元,除13周美债竞拍倍数有所改善,整体发行规模与前次相对持平。此外,过去一周共有2只中长债进行拍卖(1年期、20年期),1年期发行规模大幅回落,分别为461亿美元、130亿美元。整体来看,中长期美债拍卖竞标倍数边际提升,但得标利率均有所上行。

03中资美元债

1)二级市场:中资美元债走势回顾

过去一周(2024.03.15-2024.03.21),中资美元债整体走强,投资级中资美元债同步上行。中资美元债指数按周升0.24%,年内上涨1.36%。进一步看,投资级中资美元债指数同步上行,按周升0.27%,年内累计涨幅0.82%;高收益级中资美元债指数本周上涨,按周涨0.07%,年累计上行5.81%;城投中资美元债指数按周上行0.17%,年内累计涨幅2.04%。

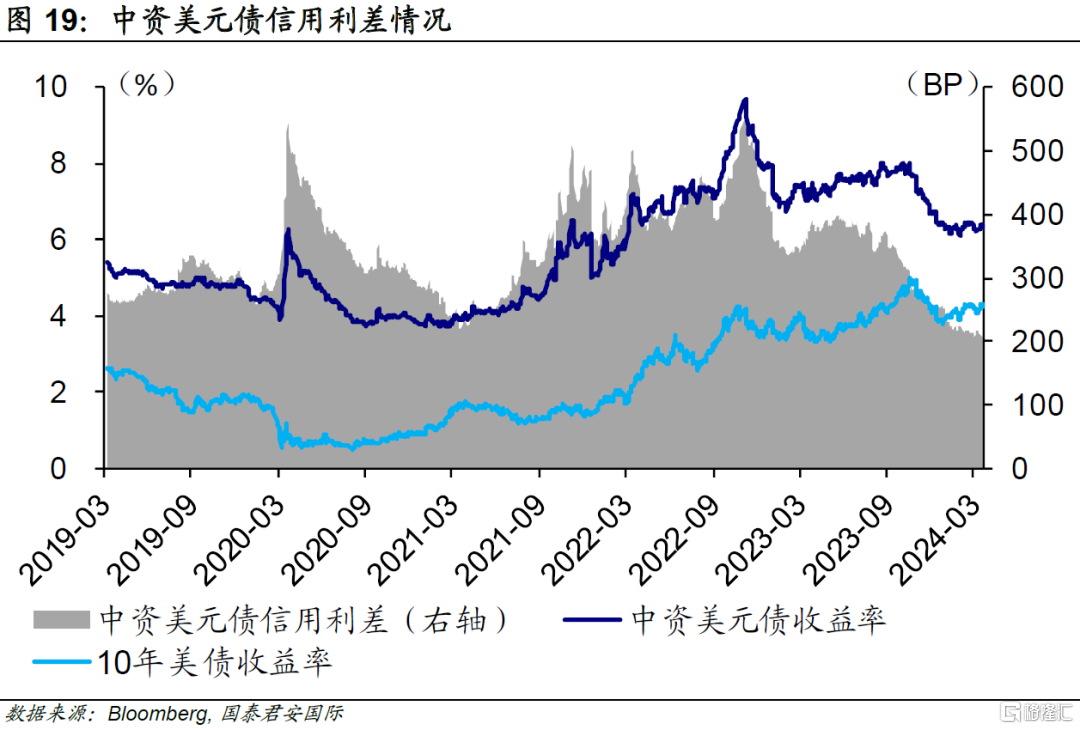

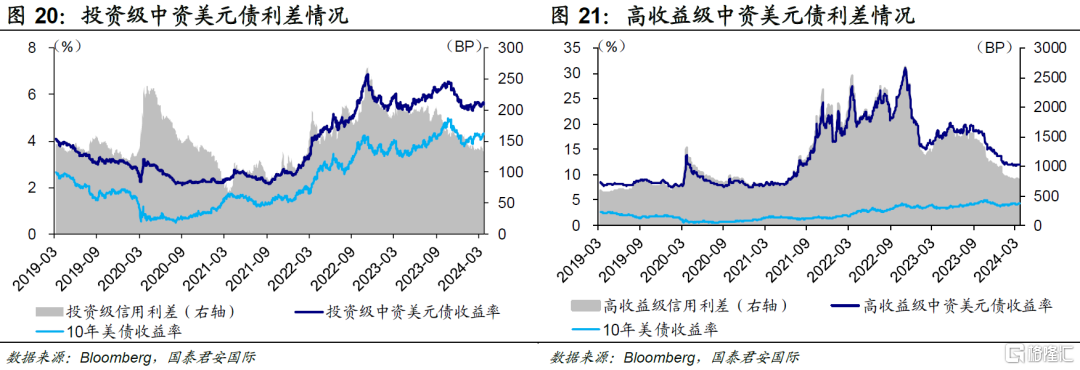

中资美元债收益率整体下行。截至3月21日,中资美元债、投资级中资美元债收益率较上周均有回落,分别下行4.0BP、5.5BP至6.33%、5.57%。高收益级中资美元债回落态势扭转,上行10.6BP至12.05%。

中资美元债收益率与10年美债收益率利差略有收窄。过去一周,中资美元债与10年美债收益率均呈现小幅下行态势。中资美元债、投资级中资美元债、高收益级中资美元债收益率与10年美债收益率利差分别波动-2.6BP、-4.1BP、+12.0BP。

2)一级市场

过去一周中资美元债一级市场回暖趋势延续,累计发行11只债券,发行主体以金融公司和城投公司为主,总计规模为23.24亿美元。发行规模最大为中梁控股集团有限公司发行的12.8亿美元逾三年期债券。

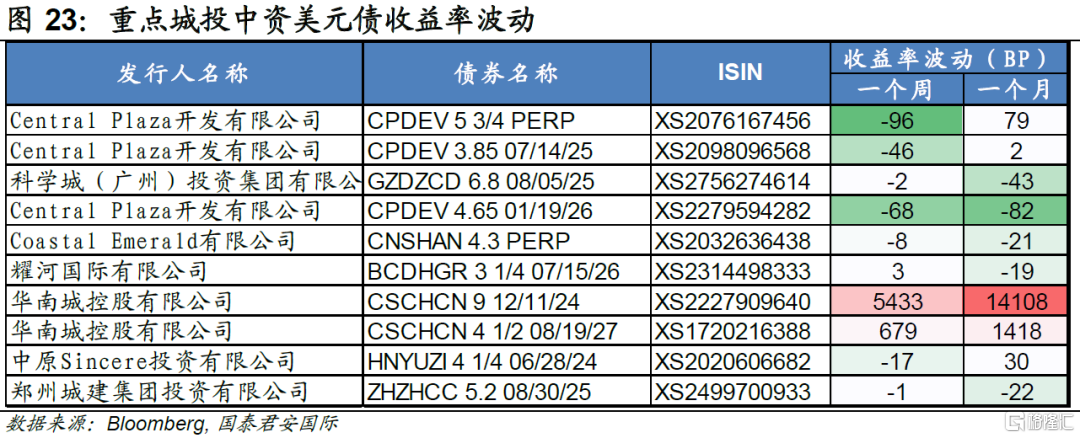

3)重点中资美元债追踪

04下周关注:美国2月PCE物价指数

注:本文来自国泰君安2024年3月22日发布的《【国君国际宏观-周报】美国:降息预期博弈仍是主旋律》,报告分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。