下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

每年冬春季,流感、肺炎支原体感染等多种呼吸道感染性疾病的常态化爆发,不仅导致许多人陷入反复感染、交叉感染的困境,也对国家医疗卫生体系带来了严峻的挑战,是当下国家和社会各界高度关注的问题。

例如,在刚刚结束的两会上,全国政协委员、国家传染病医学中心主任、复旦大学附属华山医院感染科主任张文宏就强调,要高度重视并持续提升基层医疗卫生服务能力降低季节性感染性疾病流行期间的大医院资源挤兑。

站在投资视角来看,随着医疗健康行业的重要性愈发受到国家层面的关注,赛道之中不乏许多值得关注的投资机会。而财报数据作为衡量企业经营状况的重要依据,则是为投资者提供了直观、量化的参考信息,有助于其做出投资决策。

近日,平安健康发布2023年全年财报,跑出了属于自己的增长路径。身为国内领先的一站式企业健康管理服务提供商,不妨来看看平安健康在过去一年做对了些什么?

F端、B端延续增长态势,盈利能力再提升

一个优秀的商业模式,是推动企业实现持续盈利与增长的基石。

通过深化升级2.0战略,平安健康创新性打造管理式医疗独特商业模式,深耕“家庭医生”和“养老管家”两大核心枢纽建设,实现了从单纯治疗疾病向预防保健的全面拓展。

这种模式将线上线下的医疗资源紧密融合,打通了院内院外的服务壁垒,形成了医疗与健康服务的完整闭环。不仅满足了不同层次人群的多元化需求,更在一定程度上弥补了国内医疗资源分布不均的短板。

通过财报可以看到,平安健康各项核心指标的快速增长,已验证了这一商业模式的正确性和持续性。

数据显示,在低战略协同性业务基本调整完成,以及业务结构的持续优化下,平安健康2023年实现营收46.7亿元,净亏损同比大幅收窄47.6%至3.3亿元。盈利能力得到进一步提升,毛利率上升5.4个百分点至32.3%。

按战略业务划分来看,企业健康管理和商业保险作为除医保外的两大核心支付方,在战略2.0深化背景下,平安健康针对这两大具有强需求和强支付能力的付费方持续加深战略布局。

在F端业务上,平安健康依托金融与服务的融合策略,不断深化与平安集团综合金融业务的协同。

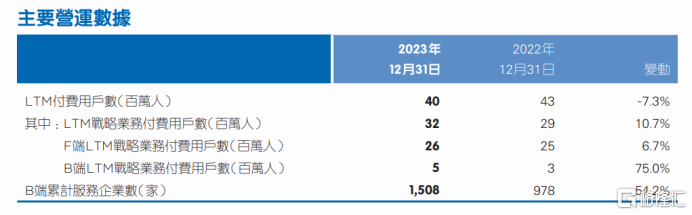

2023年,公司F端取得的医健养服务收入22.0亿元,同比增长14.8%。很重要的一点原因在于,其通过“产品融合”、“权益采购”、“增值服务”等业务模式,助力金融端客户获客、黏客和用户二次转化,推动付费用户持续增长,过去一年的付费人数增至约2630万,同比增长6.7%,单客价值(ARPU)同比增速7.5%。

在B端业务上,平安健康持续深化与平安集团渠道触达的企业客户的合作,在重点拓展中大型企业客户的同时,还在积极加强自主销售渠道拓展。

2023年,公司B端取得的企业员工健康管理服务收入10.8亿元,同比增长81.2%。随着对平安集团企业客户渗透率的持续提升,以及自主拓展企业客户的不断增长,公司服务的企业客户数以及触达的用户数持续增长,过去12个月内企业端服务付费用户数超510万人,同比增75%,累计服务企业客户1508家,较去年同期增长530家,ARPU同比增长3.6%。

数据来源:财报

值得一提的是,这一业务路径下,平安健康F端和B端最终都将高质量触达到C端个人用户,实现F2C、B2C路径,进而二次转化裂变,打造出新增长曲线。

提内功、借外力,打造中国版管理式医疗

究其根本,平安健康财务数据不断改善的背后,在于其通过“提内功、借外力”的方式,多措并举不断推动线上线下一体化医疗健康平台的优化与升级。

向内,平安健康致力于健康管理模式的创新优化,不断推陈出新,以更好的满足市场的多元化需求。

例如,面对我国慢病呈现持续高发的态势,公司凭借前沿的AI技术和大数据分析模型,开创性的打造了“3456”慢病管理模式,皆在通过系统的健康管理方案,助力用户养成健康生活方式,有效防控慢病。

在健康产品方面,其还针对细分人群,推出“臻医健”医疗健康服务系列产品,解决高净值人群寻求品质医疗服务难题,以及精准服务老年人群的“孝心宝等一系列产品。

特别值得一提的是,平安家医作为平安健康的王牌医健服务品牌,其整合了家医服务、专医服务、名医服务、就医服务资源,串联“三到”服务网络,使用户只需通过一个家庭医生危入口,便能享受到从小病治疗、慢病管理、大病转诊到日常健康管理的全生命周期优质服务。目前其已建立了覆盖29个科室的约5万名内外部医生团队,累计合作近2500位名医专家。

近期,平安健康更是先后针对银发人群和女性,分别推出“平安家医.长者守护版”陪伴式医疗健康服务产品和“HPV女神关爱宝”医疗健康管理产品,进一步有针对性的完善了公司医疗健康产品矩阵和一站式服务体系。

资料来源:公司资料

向外,平安健康积极寻求外部合作,不断深化对健康管理服务模式与生态的创新和探索,以进一步扩大市场竞争力,提升品牌影响力。

一方面,公司与业内多家知名企业展开深度合作,共同探索健康管理服务的新模式。例如,其先后与中航健康时尚、三诺生物、中源协和、杭州九洲大药房等健康管理企业以及药企合作。通过整合各自的优势资源,探索多维度健康管理服务创新模式,为用户提供更为精准、个性化的健康解决方案。

另一方面,公司还与不同领域的企业跨界合作,携手打造健康管理生态圈。例如,其与华为手表达成合作,为用户提供“线下硬件检测+线上医生咨询+线下就医协助”的完整服务;加入中国移动的"移动爱家生态合作计划",提供全方位医疗健康服务;与usmile品牌合作,在口腔健康领域探索线上线下融合;与汤臣倍健合作,发挥“商品+服务”创新模式优势等。

这种开放的合作态度,不仅拓宽了平安健康的健康服务范围,为整个健康产业的发展注入了新的活力,更为用户带来了更为丰富多元、优质全面的健康服务体验。在笔者看来,公司所展现出的强大的资源整合和服务创新能力,无疑进一步巩固了其在医疗健康服务领域的领先地位。

行业市场同频共振,价值增长动能充足

毋庸置疑,现如今的平安健康正在重回增长道路。

然而从更长远的角度来审视平安健康的发展时,行业发展与市场趋势无疑是两大不容忽视的关键因素,对公司未来的发展方向和价值增长潜力产生着决定性的影响。

从行业层面来看,政策导向是引领着行业发展的重要因素。近年来无论在政策的密集发布还是市场上多方声音的共同作用下,都已明确显露出互联网医疗健康行业发展的确定性及持续性。

两会期间,《政府工作报告》再次聚焦养老,共13次提到了“养老”,另有7次提及老年人相关内容,“老有所养”成为市场关注重点。同时,张文宏也提到要创新“互联网+医疗”的一站式服务模式,实现“线上问诊-居家诊断-在线处方-医保支付”全流程管理,为患者提供“足不出户”的专业卫生服务与健康管理。

同时,国家医保局曾明确表示,将符合条件的‘互联网+’医疗服务纳入医保支付范围。加上《关于发展银发经济增进老年人福祉的意见》、《深化医药卫生体制改革2023年下半年重点工作任务》等一系列政策的出台,也都为平安健康的持续增长发展营造了有利的环境。

从市场层面来看,过去一年资本市场受全球经济等因素的影响,港股表现乏力,金融市场的波动性加剧了经济环境的不确定性,港股互联网医疗板块处于历史低位已成为市场共识。

不过正如前文所提,在当前积极信号的密集释放下,市场已呈现出底部反转的迹象,无疑于为平安健康这类走在行业前列的企业健康管理服务提供商的价值提升带来了重要的契机。据富途牛牛数据显示,港股互联网医疗板块从今年2月最低位以来至今,反弹幅度已达近20%。

数据来源:富途牛牛

基于此,在行业与市场同频共振的大背景下,平安健康作为平安集团健康生态圈的旗舰,其背后所蕴含的成长性值得期待。

换句话来说,得益于平安集团“综合金融+医疗养老”双轮驱动战略的引领,平安健康将充分依托平安集团的丰富资源,精准聚焦核心场景赋能,加速深化管理式医疗战略的落地实施。

当前,平安健康的整体估值处于历史低位区间,下跌动能有限,笔者判断,在行业政策端、市场端等各维度的积极变化和因素下,平安健康或有望迎来新一轮反弹行情,估值水平得到进一步提升。

对此,一众券商机构同样也对平安健康的成长性给予了积极预期。例如,华创证券指出,平安健康新战略落地推进后效果显著,看好公司长期发展,维持“推荐”评级;国金证券首次覆盖给予平安健康“增持”评级。