下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

各省市经济财政表现如何?

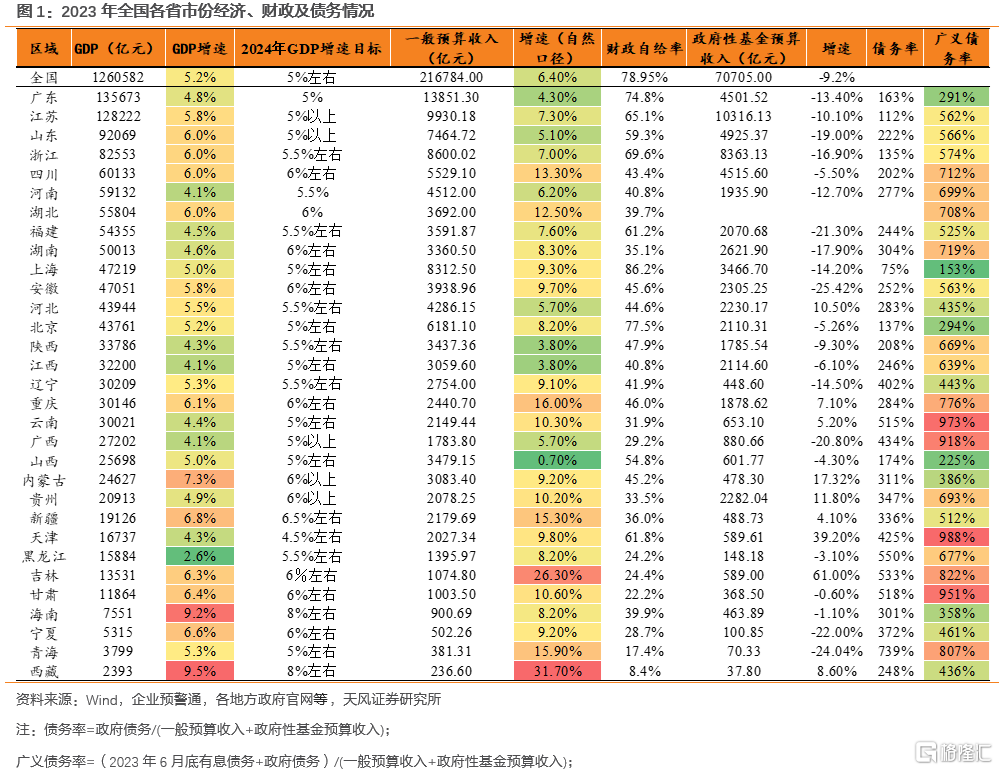

经济体量上,广东、江苏、山东、浙江和四川位居前5名;增速上,前5名分别是西藏、海南、内蒙古、新疆和宁夏,后5名分别为黑龙江、广西、江西、河南、天津和陕西(并列)。

2023年,财政自给率高于49.59%(全国平均值)的省市有上海、北京、广东、浙江、江苏、天津、福建、山东、山西等9个省市,其他省市的财政自给率均低于地方平均数。财政自给率较低的省市有西藏、青海、甘肃、黑龙江、吉林、宁夏、广西,财政自给率均在30%及以下。

哪些地市州GDP值得关注?

全国范围内,增速在8.5%及以上的地市共15个,分别为海南3个(三亚、儋州、海口)、甘肃4个(金昌、酒泉、嘉峪关、庆阳)、新疆2个(哈密、吐鲁番)、江苏1个(连云港)、内蒙古2个(包头、呼和浩特)、福建1个(宁德)、广西1个(防城港)、青海1个(西宁)。

全国范围内,GDP增速在2%及以下的有15个,不存在负增长地区。增速在2%及以下的地市分别是广西1个(贵港),内蒙古1个(乌海),河南2个(开封、三门峡),黑龙江3个(鸡西、齐齐哈尔、大庆),云南2个(保山、大理白族自治州),湖北1个(咸宁),辽宁2个(辽阳、盘锦),陕西2个(安康、延安),福建1个(三明)。

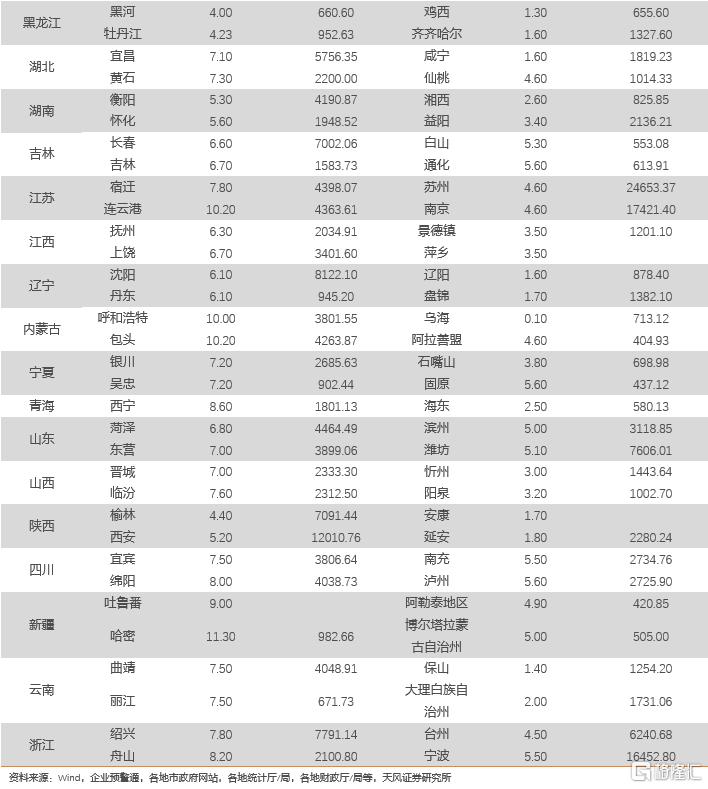

哪些地市州一般预算收入值得关注?

自然口径下一般预算收入超过30%的16个地市中,青海1个(海东)、吉林2个(延边州、四平)、云南2个(普洱、德宏傣族景颇族自治州)、海南2个(三亚、海口)、甘肃3个(酒泉、甘南藏族自治州、嘉峪关)、广东1个(揭阳)、广西1个(防城港)、黑龙江2个(伊春、绥化)、宁夏区1个(固原)、新疆1个(阿勒泰地区)。

一般预算收入负增长的25个地市中,陕西1个(榆林)、河南2个(开封、焦作)、贵州1个(黔西南州)、甘肃1个(平凉)、辽宁1个(辽阳)、青海1个(海西)、内蒙古1个(阿拉善盟)、广西3个(桂林、贺州、梧州)、广东1个(云浮)、安徽1个(黄山)、黑龙江1个(大庆)、河北1个(廊坊)、山西5个(朔州、吕梁、忻州、晋城、临汾)、江西1个(景德镇)、湖南3个(常德、湘潭、娄底)、云南1个(红河哈尼族彝族自治州)。

哪些地市州基金预算收入值得关注?

已公布2023年政府性基金收入或增速的地市中,约六成地区为负增长。政府性基金收入增速最高达到123.3%,而最低增速为-76.50%,多数地市的一般预算收入增速处于-50%~40%之间。所有地市中,增速达到100%以上的有3个,分别是长春、三亚和克孜勒苏柯尔克孜自治州。

我们主要对2023年地方政府的GDP、一般预算收入、一般预算支出、基金预算收入数据进行整理,数据来源包括但不限于各省、市的《政府工作报告》、《国民经济和社会发展统计公报》、《关于2023年预算执行情况和 2024年预算草案的报告》,以及财政、统计等政府部门公开发布的信息。

1. 各省市级经济财政表现如何?

经济基本面上,2023年全国GDP总量126.06万亿,同比增速为5.2%。分区域来看,体量上,广东省、江苏省、山东省、浙江省和四川省位居前5名,近年来变动不大;增速上,前5名分别是西藏自治区、海南省、内蒙古自治区、新疆维吾尔自治区和宁夏回族自治区,后5名分别为黑龙江省、广西壮族自治区、江西省、河南省、天津市和陕西省(并列)。

财政收入上,2023年全国一般公共预算收入21.68万亿,比上年增长6.4%。分区域来看,体量上,广东省一般公共预算收入超过1万亿元,江苏省、浙江省、上海市、山东省和北京市和四川省均超过5000亿元,其他省市均在5000亿以下。从增速(自然口径)上来看,2023年西藏自治区以31.70%位于全国首位,扭转自2018年以来连续下降势头,达到历年最高;吉林省以26.30%次之,另有重庆市、青海省、新疆维吾尔自治区、四川省、湖北省、甘肃省、云南省、贵州省增速居前,均在10%以上。

2023年全国政府性基金预算收入7.07万亿,比上年下降9.2%。分区域来看,体量上,江苏省2023年政府性基金预算收入为1.03万亿,位于全国首位,浙江以8363.13亿次之。从增速上来看,绝大多数省份2023年政府性基金预算收入较2022年同比下降,安徽省、青海省、宁夏回族自治区、福建省和广西省等降幅超过20%;吉林省和天津市增幅较高,但其本身体量较小,绝对量增长不大。

债务端,以债务率(政府法定债务余额/(一般预算收入+政府性基金预算收入))来看,青海省、黑龙江省、吉林省、甘肃省、云南省、广西省、天津市、辽宁省、宁夏回族自治区、贵州省、新疆维吾尔自治区、内蒙古自治区、湖南省、海南省居于较高水平,均超过300%;上海市债务率较低,为75%。从广义债务率(用(政府债务余额+城投有息债务)/(一般预算收入+政府性基金预算收入)估算)来看,天津市、云南省、甘肃省、广西省较高,都在900%以上。

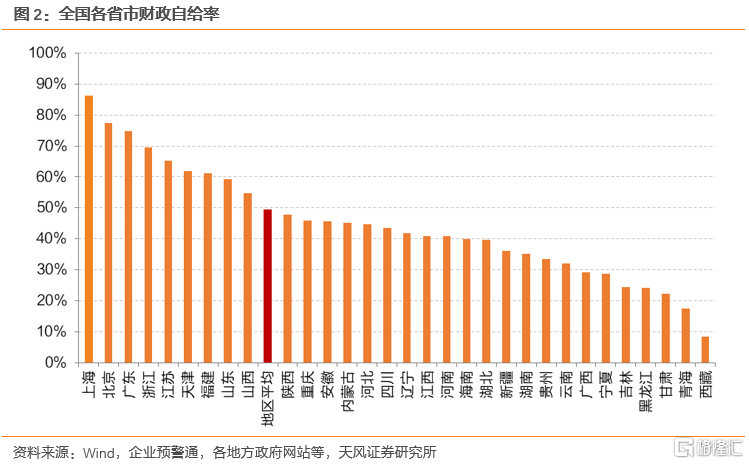

2023年,全国一般公共预算支出27.46万亿,同比增长5.4%,其中,中央本级支出3.82万亿,同比增长7.4%;地方财政累计支出23.64万亿,同比增长5.1%。如果按照地方本级财政收入11.72万亿计算,全国地方政府整体的财政自给率为49.59%。

2023年,财政自给率高于49.59%的省市有上海市、北京市、广东省、浙江省、江苏省、天津市、福建省、山东省、山西省等9个省市,其他省市的财政自给率均低于地方平均数。财政自给率较低的省市有西藏自治区、青海省、甘肃省、黑龙江省、吉林省、宁夏回族自治区、广西省,财政自给率均在30%及以下。

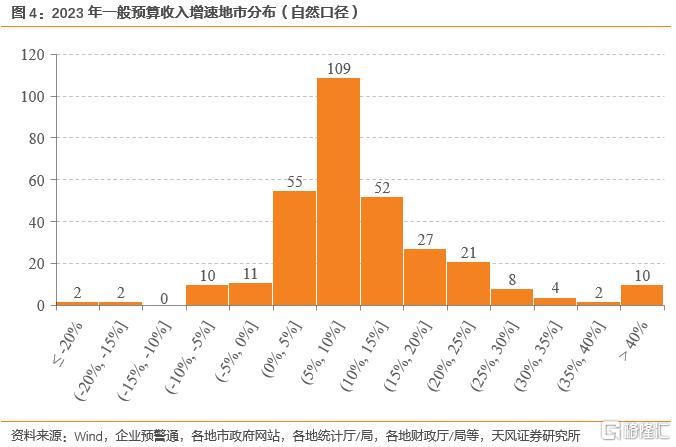

2. 哪些地市州GDP值得关注?

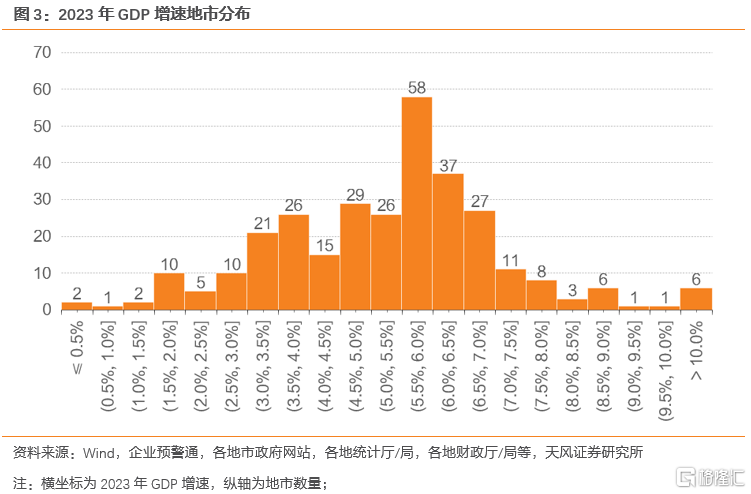

我们统计了全国300多个已经公布2023年GDP规模或实际增速的地市州。

整体来看,2023年各地级市GDP增速主要分布在2.5%-8.0%区间内,300多个地市州GDP增速算术平均值在5.34%,增速在8.5%及以上的地市有15个,不存在负增长的地市。

进一步,我们观察2023年GDP增速较高的地市。2023年GDP增速排名前15的地市,整体增速均在8.5%及以上。前15名地市分别为海南省3个(三亚、儋州、海口)、甘肃省4个(金昌、酒泉、嘉峪关、庆阳)、新疆维吾尔自治区2个(哈密、吐鲁番)、江苏省1个(连云港)、内蒙古自治区2个(包头、呼和浩特)、福建省1个(宁德)、广西壮族自治区1个(防城港)、青海省1个(西宁)。

300多个地市中,GDP增速在2%及以下的有15个,不存在负增长地区。增速在2%及以下的地市分别是广西壮族自治区1个(贵港),内蒙古自治区1个(乌海),河南自治区2个(开封、三门峡),黑龙江省3个(鸡西、齐齐哈尔、大庆),云南省2个(保山、大理白族自治州),湖北省1个(咸宁),辽宁省2个(辽阳、盘锦),陕西省2个(安康、延安),福建省1个(三明)。

3. 哪些地市州一般预算收入值得关注?

2023年不同的地区一般预算收入增速差异较大。

自然口径统计下,一般预算收入增速最高达到74.9%,而最低增速为-28.6%,多数地市的一般预算收入增速处于-10%~30%之间。所有地市中,一般预算收入负增长的有25个,增速达到30%以上的有16个。

详细来看,自然口径下一般预算收入超过30%的16个地市中,青海1个(海东)、吉林2个(延边州、四平)、云南2个(普洱、德宏傣族景颇族自治州)、海南2个(三亚、海口)、甘肃3个(酒泉、甘南藏族自治州、嘉峪关)、广东1个(揭阳)、广西1个(防城港)、黑龙江2个(伊春、绥化)、宁夏区1个(固原)、新疆1个(阿勒泰地区)。

一般预算收入负增长的25个地市中,陕西1个(榆林)、河南2个(开封、焦作)、贵州1个(黔西南州)、甘肃1个(平凉)、辽宁1个(辽阳)、青海1个(海西)、内蒙古1个(阿拉善盟)、广西3个(桂林、贺州、梧州)、广东1个(云浮)、安徽1个(黄山)、黑龙江1个(大庆)、河北1个(廊坊)、山西5个(朔州、吕梁、忻州、晋城、临汾)、江西1个(景德镇)、湖南3个(常德、湘潭、娄底)、云南1个(红河哈尼族彝族自治州)。

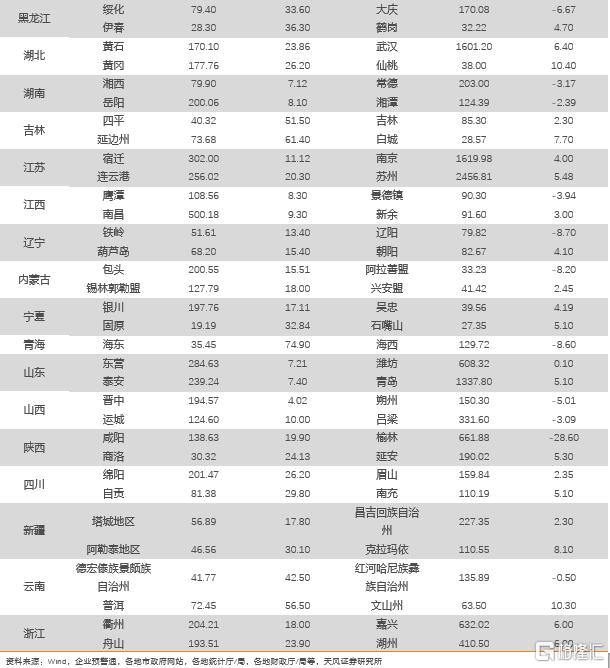

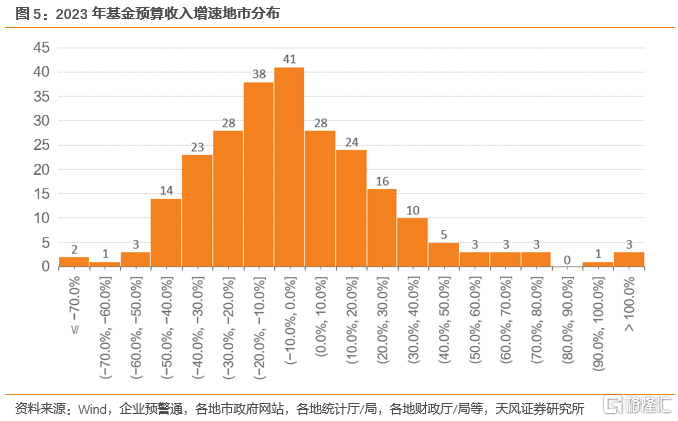

4. 哪些地市州基金预算收入值得关注?

政府性基金预算收入是地方政府收入另一重要来源,以国有土地使用权出让收入为主。2023年受房地产市场不景气的影响,各地土地出让收入下降,政府财政压力也随之加重。

已公布2023年政府性基金收入或增速的地市中,约六成地区为负增长。政府性基金收入增速最高达到123.3%,而最低增速为-76.50%,多数地市的一般预算收入增速处于-50%~40%之间。所有地市中,增速达到100%以上的有3个,分别是长春、三亚和克孜勒苏柯尔克孜自治州。

详细来看,基金预算收入增长超过40%的18个地市中,吉林1个(长春)、海南1个(三亚)、新疆3个(克孜勒苏柯尔克孜自治州、阿克苏地区、塔城地区)、青海1个(西宁)、广西1个(梧州)、湖南1个(衡阳)、安徽1个(蚌埠)、辽宁2个(鞍山、本溪)、甘肃1个(张掖)、内蒙古3个(鄂尔多斯、呼和浩特、呼伦贝尔)、云南2个(西双版纳傣族自治州、文山州)、贵州1个(黔西南州)。

基金预算收入降幅超过40%的20个地市中,广东3个(珠海、河源、潮州)、湖南3个(张家界、常德、湘西)、内蒙古1个(锡林郭勒盟)、辽宁2个(抚顺、盘锦)、甘肃1个(天水)、福建2个(三明、宁德)、广西2个(来宾、北海)、安徽1个(合肥)、山东3个(泰安、威海、青岛)、新疆1个(喀什地区)、陕西1个(渭南)。

从地理分布上,我们可以明显观察出,2023年基金预算收入存在较大幅度增长的地市主要集中在中西部地区,而广东等东部地区受房地产下行影响,基金收入降幅较大。

5. 如何看待财政自给率?

在国内分税制体制下,地方创造的税收一般要向中央上缴,在中央进行统筹规划后,再向各个省市进行转移支付。由于不同地区经济总量和结构差异较大,财政创收能力有明显差异。财政收入相对较强的地方,上划中央收入大于中央返还的转移支付收入;财政能力较弱的地方,上划中央收入小于中央返还的转移支付收入。

市场多以财政自给率(一般公共预算收入/一般公共预算支出)衡量地方财政创收能力与中央支持力度。对于财政自给率这一指标的看法,我们认为实际上有两个逻辑:

一个是,财政自给率越高,地方财政创造能力越强。另外一个逻辑是,财政自给率越低,中央对于地方的支持力度越强。尽管这一数值越低,说明地方财政实力越弱,但如果是少数民族、边疆地区等(如新疆)因素支撑中央转移支付的意愿,也能够获得较高的市场认可度。

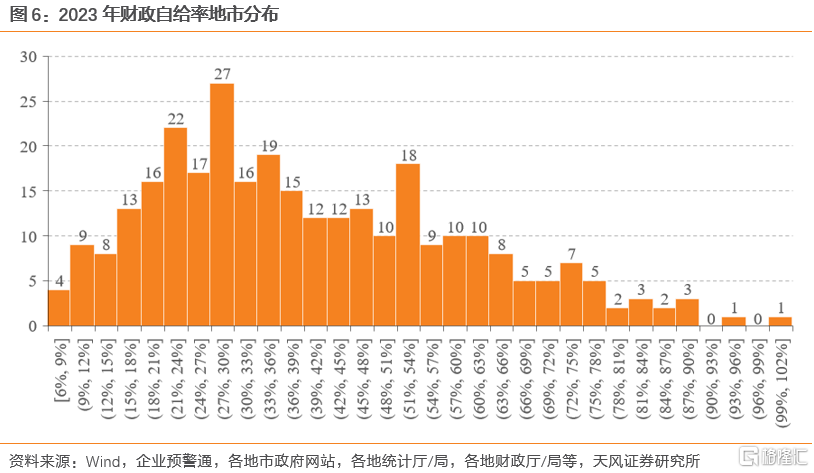

从全国范围内来看,财政自给率多数集中在9%~66%这一区间内,但66%以上也有较多地市,具有比较明显的“长尾效应”,换言之,相当一部分地区可以获得远超一般水平的上级政府支持。

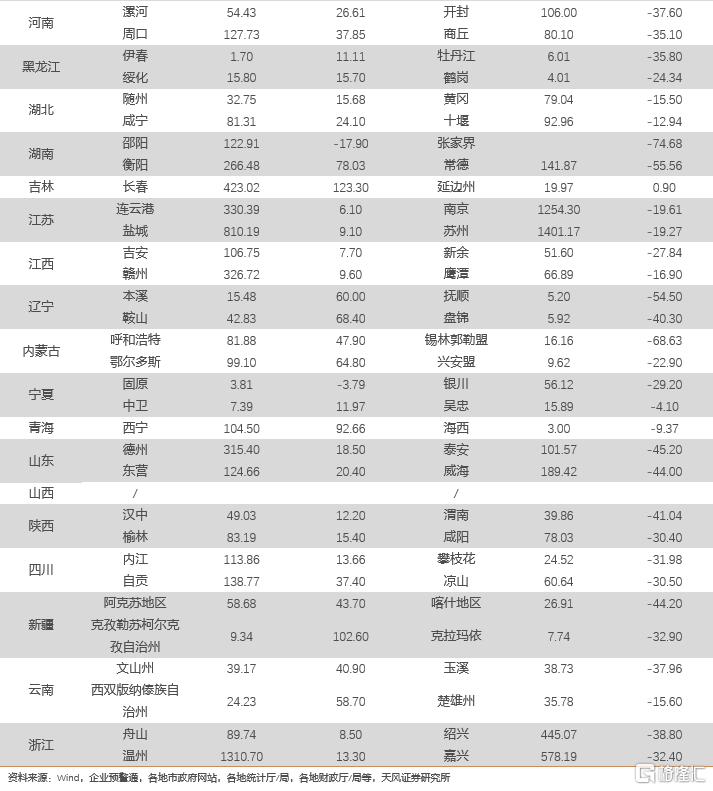

从各省份地市财政自给率分配来看,基本和各省的财政自给率走势相似,财政自给率高,对应的财政自给率高的地市数量就多,但部分省份呈现两级分化。如广东,整体财政自给率高,但也有河源市、梅州市财政自给率仅21.70%,21.80%。此外,浙江省(丽水、衢州)、江苏省(盐城)、福建省(南平、三明)等也在整体财政自给率较高的情况下,在省内处于较低水平。

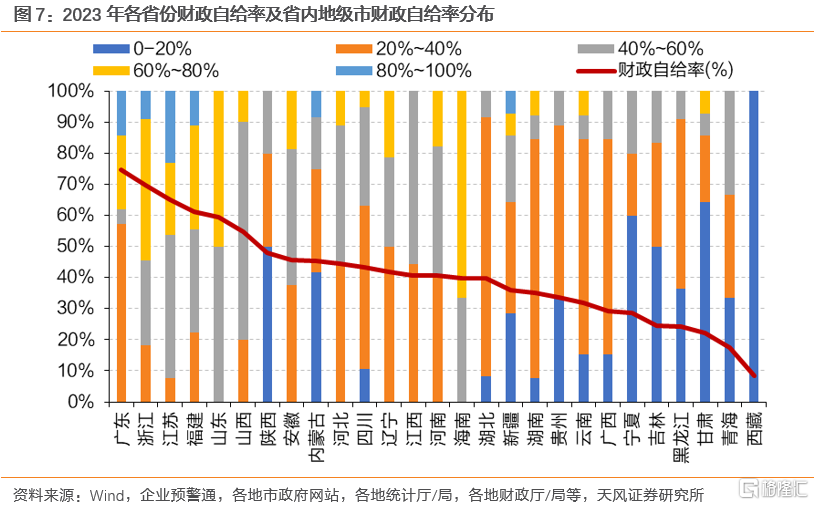

从地理分布上,我们可以明显观察出,东部地区的财政自给率明显高于中部、西部和东北地区。而中西部地区中,又以西藏、青海等自治区或边疆地区财政自给率明显更低。同一区域内,一般省会由于经济实力较强,财政自给率更高。

6. 小结

各省市经济财政表现如何?

经济体量上,广东、江苏、山东、浙江和四川位居前5名;增速上,前5名分别是西藏、海南、内蒙古、新疆和宁夏,后5名分别为黑龙江、广西、江西、河南、天津和陕西(并列)。

2023年,财政自给率高于49.59%(全国平均值)的省市有上海、北京、广东、浙江、江苏、天津、福建、山东、山西等9个省市,其他省市的财政自给率均低于地方平均数。财政自给率较低的省市有西藏、青海、甘肃、黑龙江、吉林、宁夏、广西,财政自给率均在30%及以下。

哪些地市州GDP值得关注?

全国范围内,增速在8.5%及以上的地市共15个,分别为海南3个(三亚、儋州、海口)、甘肃4个(金昌、酒泉、嘉峪关、庆阳)、新疆2个(哈密、吐鲁番)、江苏1个(连云港)、内蒙古2个(包头、呼和浩特)、福建1个(宁德)、广西1个(防城港)、青海1个(西宁)。

全国范围内,GDP增速在2%及以下的有15个,不存在负增长地区。增速在2%及以下的地市分别是广西1个(贵港),内蒙古1个(乌海),河南2个(开封、三门峡),黑龙江3个(鸡西、齐齐哈尔、大庆),云南2个(保山、大理白族自治州),湖北1个(咸宁),辽宁2个(辽阳、盘锦),陕西2个(安康、延安),福建1个(三明)。

哪些地市州一般预算收入值得关注?

自然口径下一般预算收入超过30%的16个地市中,青海1个(海东)、吉林2个(延边州、四平)、云南2个(普洱、德宏傣族景颇族自治州)、海南2个(三亚、海口)、甘肃3个(酒泉、甘南藏族自治州、嘉峪关)、广东1个(揭阳)、广西1个(防城港)、黑龙江2个(伊春、绥化)、宁夏区1个(固原)、新疆1个(阿勒泰地区)。

一般预算收入负增长的25个地市中,陕西1个(榆林)、河南2个(开封、焦作)、贵州1个(黔西南州)、甘肃1个(平凉)、辽宁1个(辽阳)、青海1个(海西)、内蒙古1个(阿拉善盟)、广西3个(桂林、贺州、梧州)、广东1个(云浮)、安徽1个(黄山)、黑龙江1个(大庆)、河北1个(廊坊)、山西5个(朔州、吕梁、忻州、晋城、临汾)、江西1个(景德镇)、湖南3个(常德、湘潭、娄底)、云南1个(红河哈尼族彝族自治州)。

哪些地市州基金预算收入值得关注?

已公布2023年政府性基金收入或增速的地市中,约六成地区为负增长。政府性基金收入增速最高达到123.3%,而最低增速为-76.50%,多数地市的一般预算收入增速处于-50%~40%之间。所有地市中,增速达到100%以上的有3个,分别是长春、三亚和克孜勒苏柯尔克孜自治州。

风险提示

宏观经济变动超预期、地方政府债务压力、城投信用风险事件超预期

注:本文来自天风证券于2024年3月18日发布的证券研究报告:《300城经济财政数据怎么样?》,报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

孟万林 SAC 执业证书编号:S111052106000

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。