下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

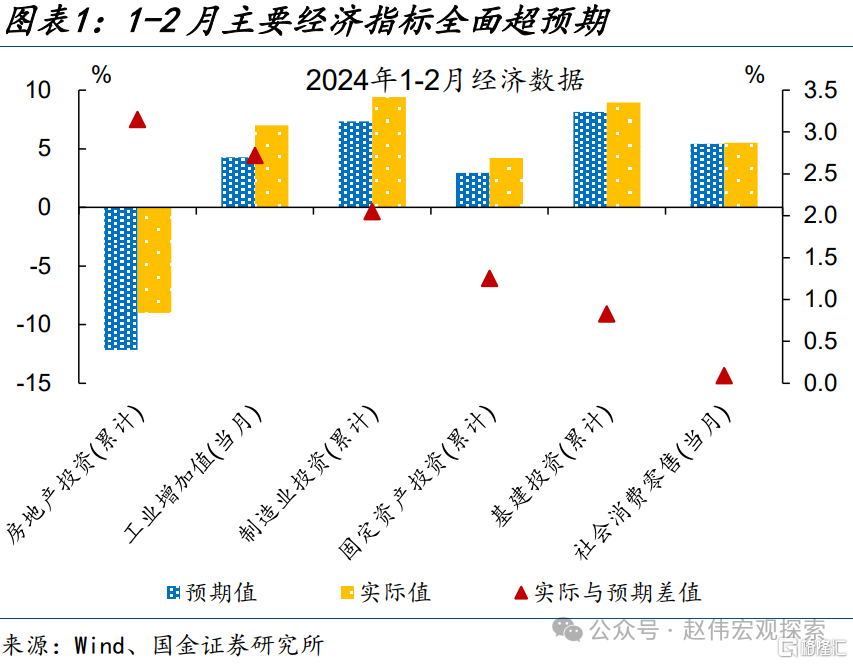

2024年1-2月,规模以上工业增加值同比7%、预期4.3%、前值6.8%;社会消费品零售总额同比5.5%、预期5.4%、前值7.4%;固定资产投资累计同比4.2%、预期3%、前值3%。

核心观点:“新动能”带动经济平稳回升

年初经济表现超预期,投资需求明显升温。2024年1-2月,主要经济指标全面超预期,尤其是投资需求明显升温,固定资产投资增速4.2%、高出预期值1.3个百分点。投资带动下,工业增加值同比7%、大幅高于预期的4.3%。消费需求平稳复苏,两年复合看,社零同比4.5%、较去年12月当月同比提升1.8个百分点。

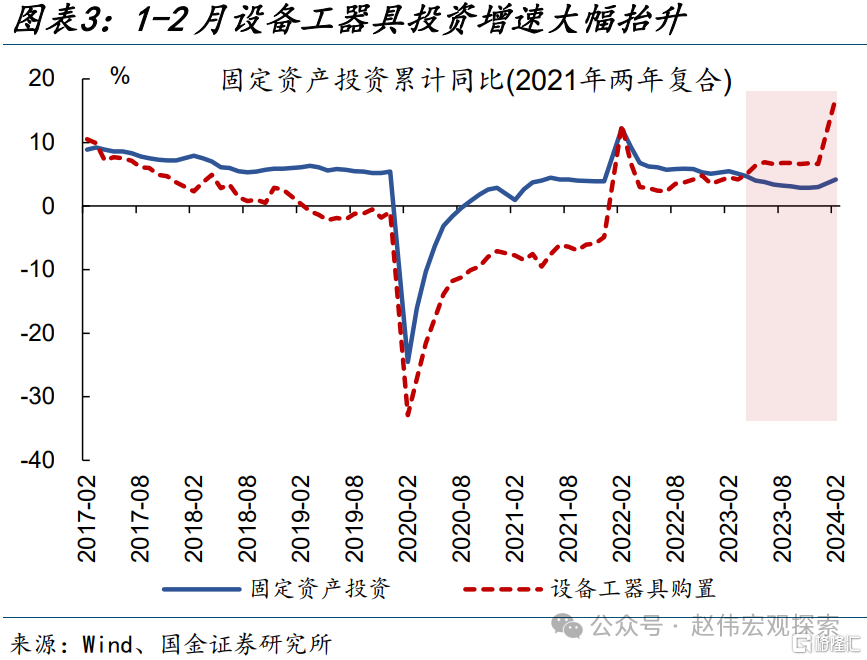

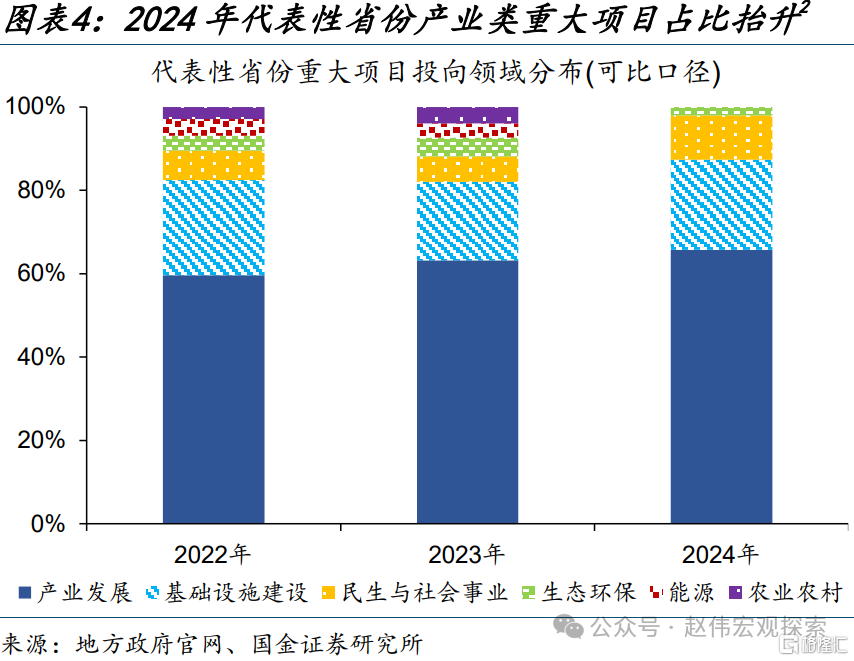

“新质生产力”加快布局、设备更新改造等对投资起到了显著拉动作用。政策引导下,2024年代表性省份重大项目中,产业类项目占比升至65.7%、较去年提高2.5个百分点。配合新一轮设备更新改造,1-2月设备工器具投资增速17%、较去年末大幅抬升10.4个百分点,技改投资同比增长15.1%、高出制造业投资增速5.7个百分点。

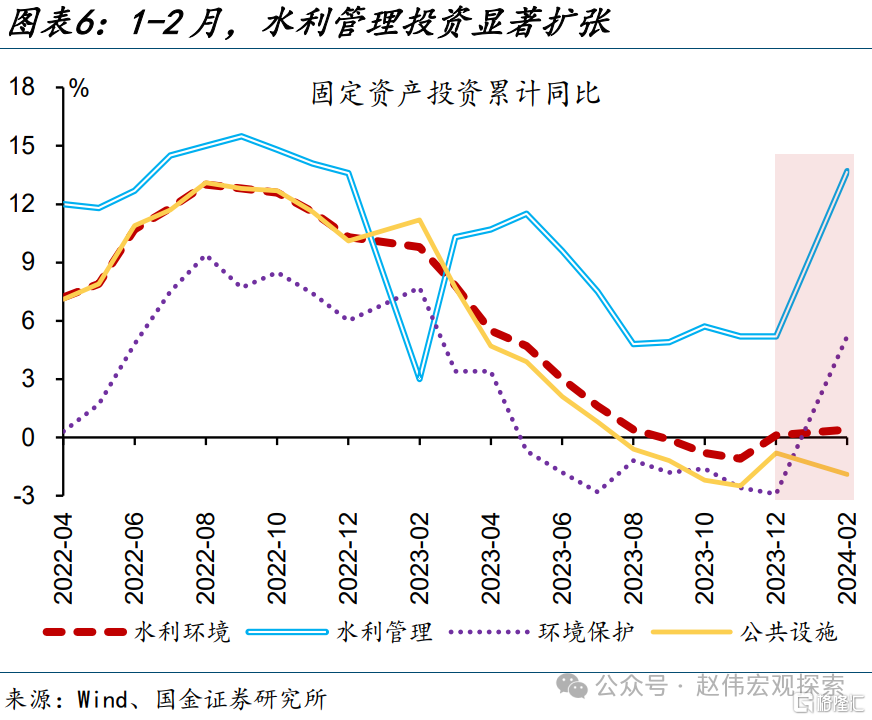

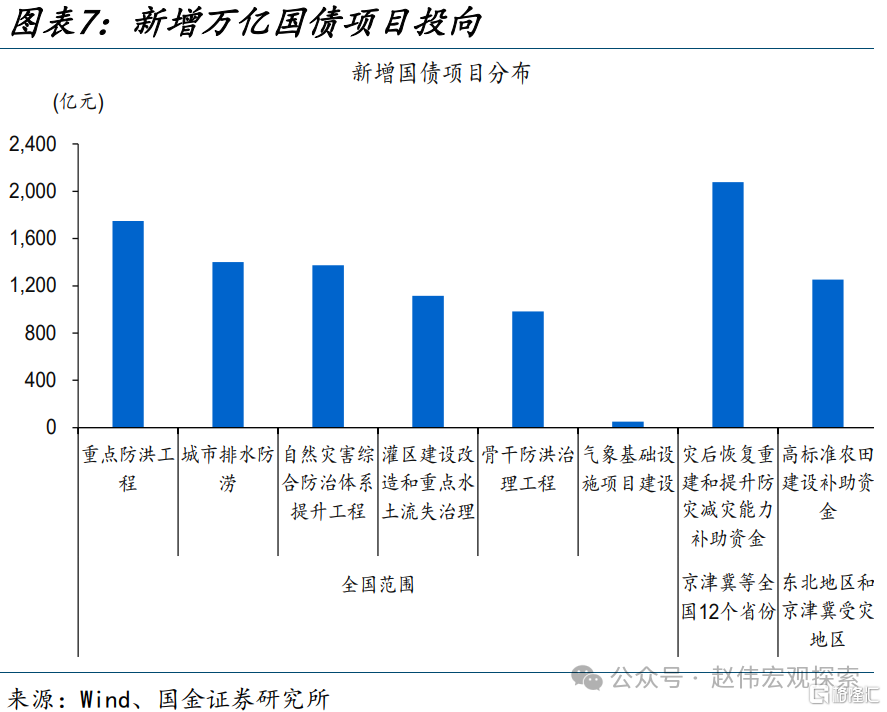

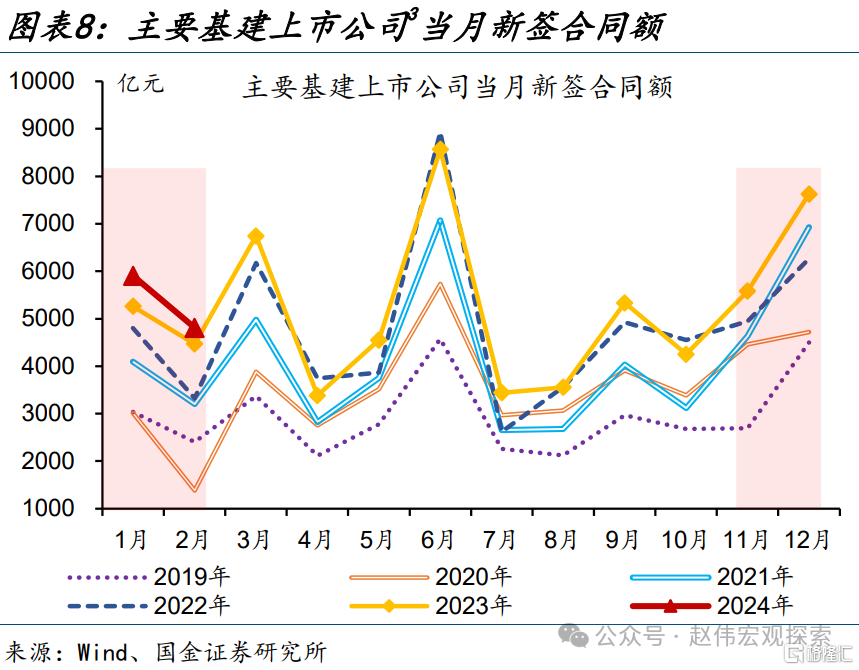

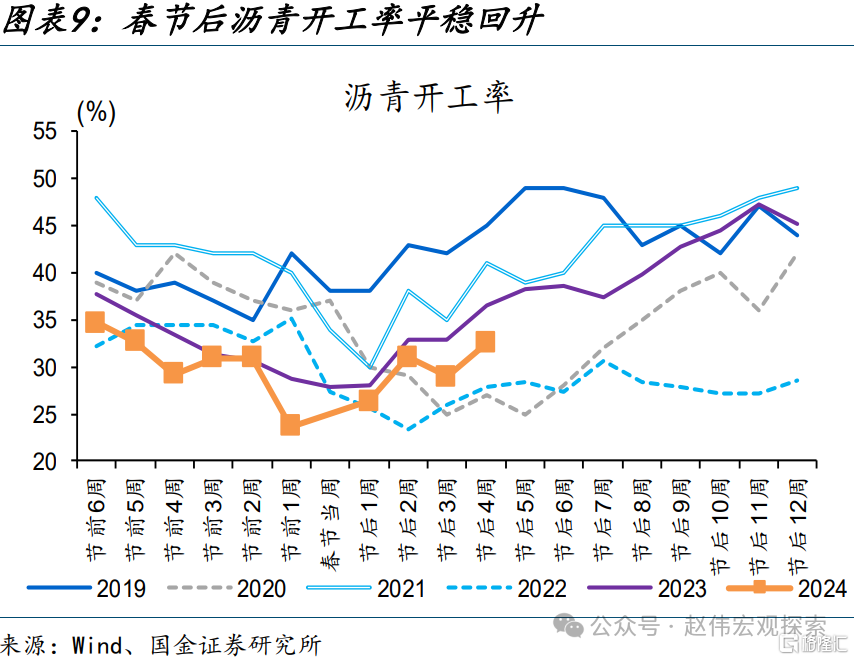

“稳增长”落地亦对经济形成支撑,落地效果还将进一步显现。截至今年2月,1万亿元国债项目清单已全部下达,已完成水利项目投资293.1亿元,对于投资的拉动作用还将持续体现;1-2月水利管理投资同比13.7%、较去年末大幅上升8.5个百分点。微观层面,1-2月代表性基建央企新签订单额同比10.1%,春节后沥青开工率平稳回升。

重申观点:“新动能”支撑下年初经济平稳运行,随着阶段性扰动消退、“稳增长”进一步落地,经济动能有望加速回升。2024年1-2月,“新质生产力”加快布局下制造业、电力投资扩张,带动经济动能平稳回升。随着春节、极端天气等短期扰动因素消退,前期政策落地效果还将进一步显现。

常规跟踪:投资需求明显升温,制造业涨幅最大

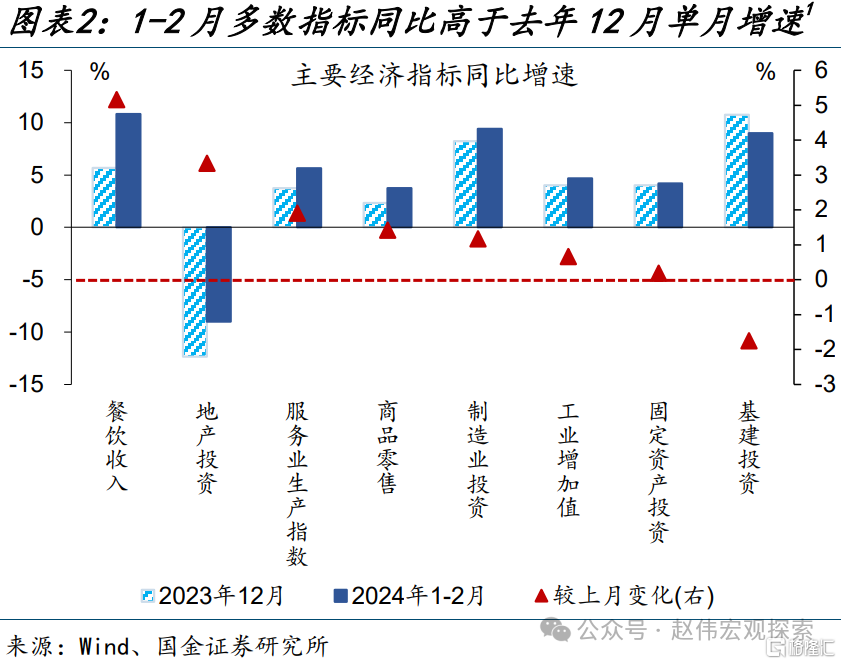

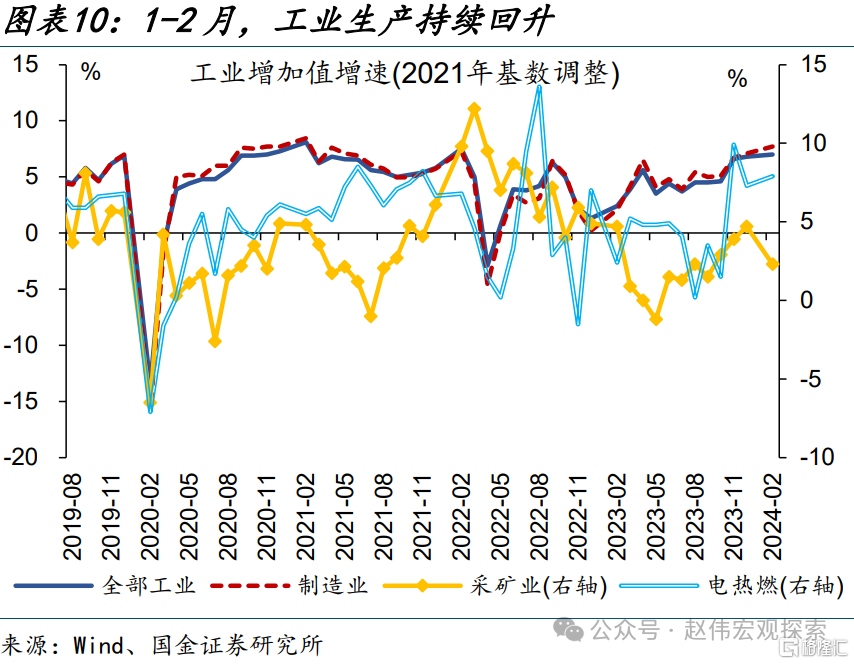

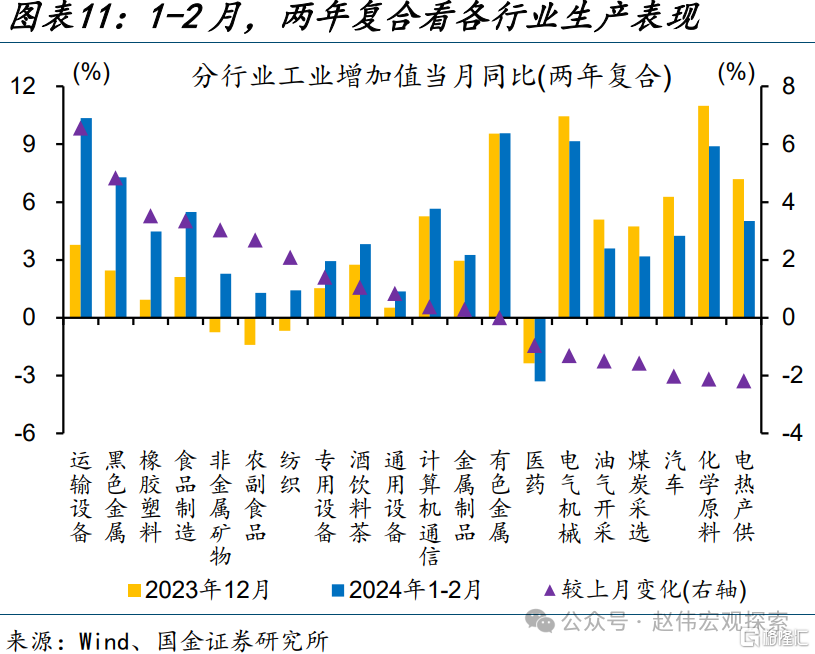

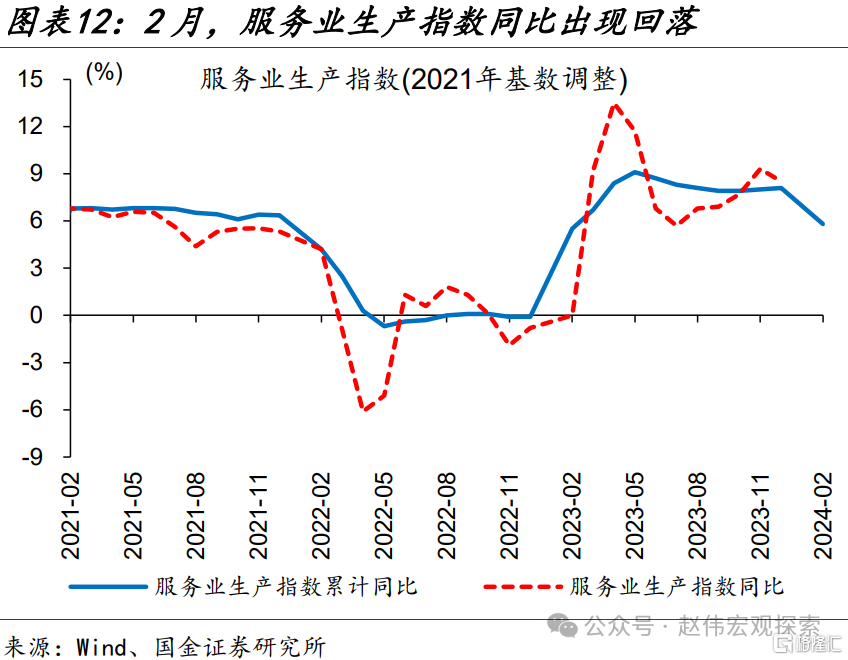

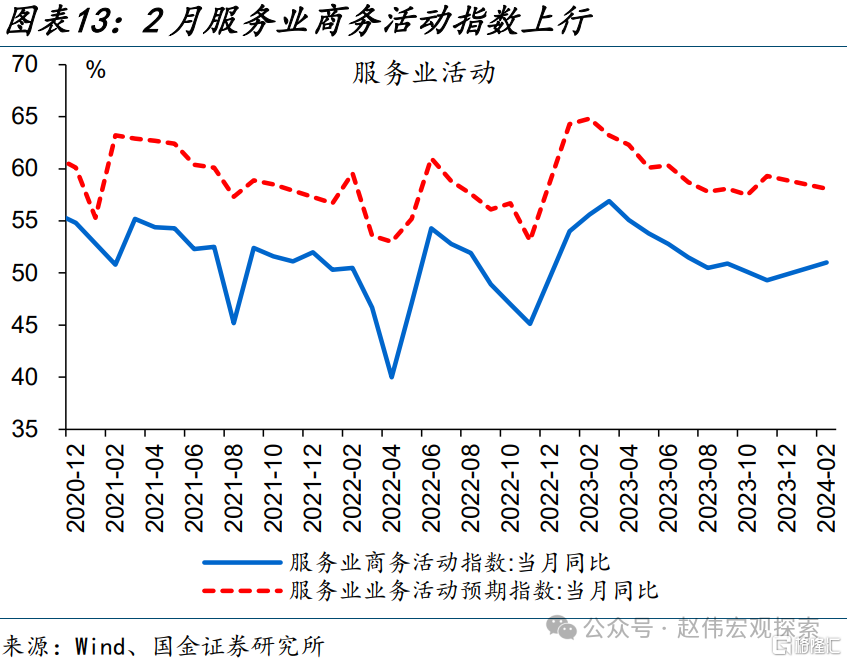

生产:制造业带动工业生产回升,服务业生产走强。1-2月,工业增加值同比7%,两年复合同比4.7%、较去年12月提升0.6个百分点;其中制造业生产带动作用更大、增速较去年12月提升1.3个百分点,采矿业、电热燃同比则分别下降1.3、2个百分点。服务业生产明显回升,两年复合同比较去年12月提升1.7个百分点至5.6%。

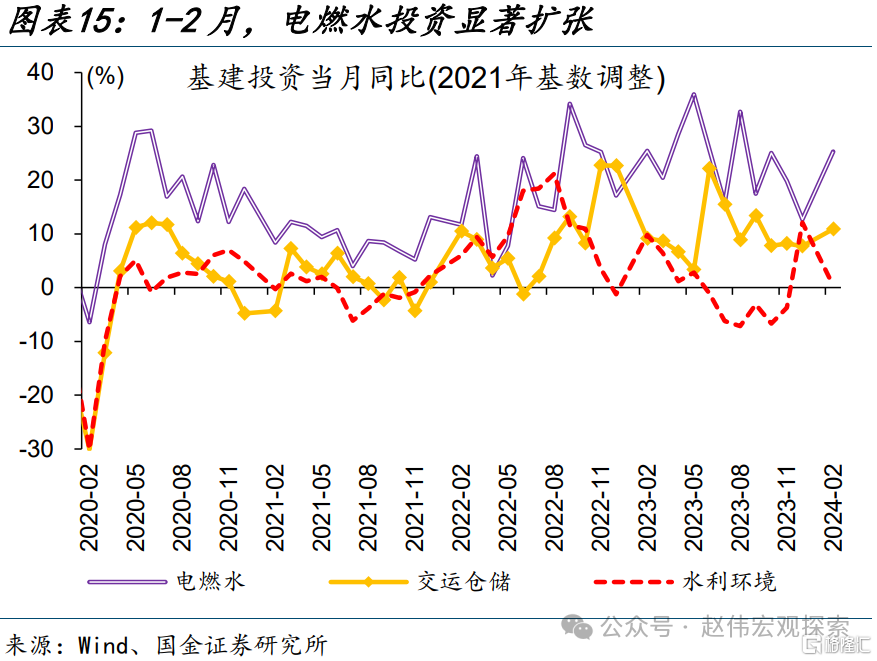

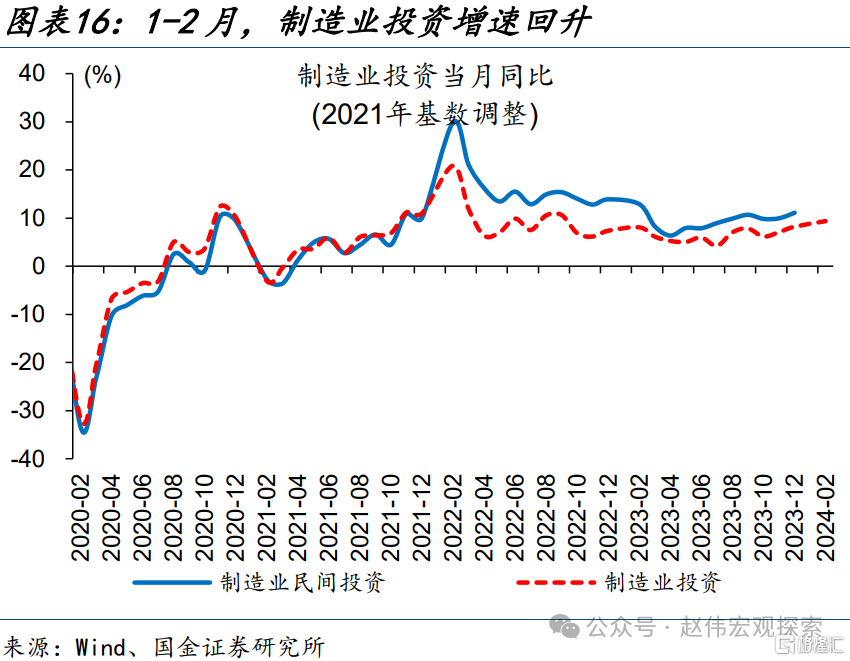

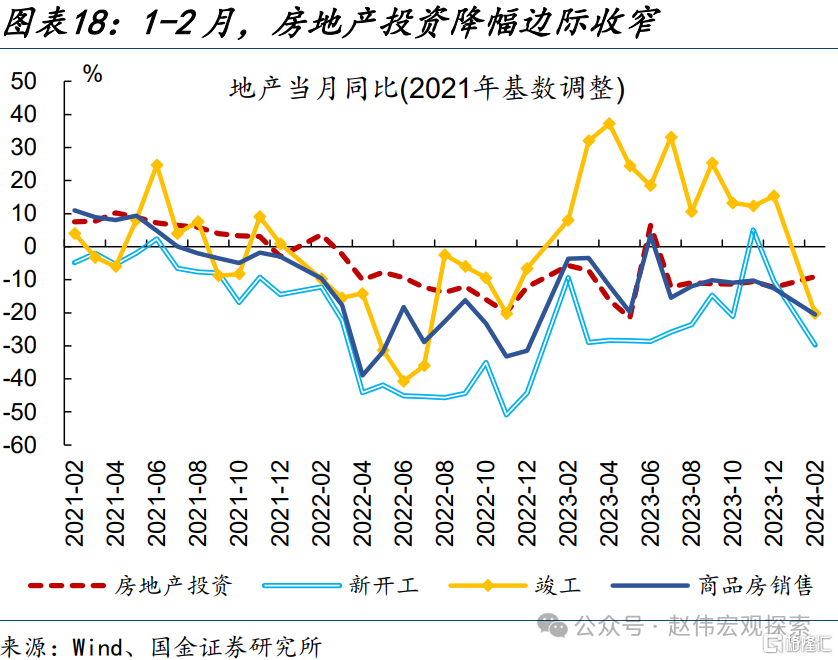

投资:投资增速扩张,制造业涨幅最大。1-2月,固定资产投资累计同比4.2%、较去年12月提升1.2个百分点。其中,基建投资增速较去年12月当月同比下降1.8个百分点至9%;制造业投资增速上升1.2个百分点至9.4%,行业中运输设备、电气机械、有色金属涨幅居前;房地产投资降幅收窄3.3个百分点至-9%。

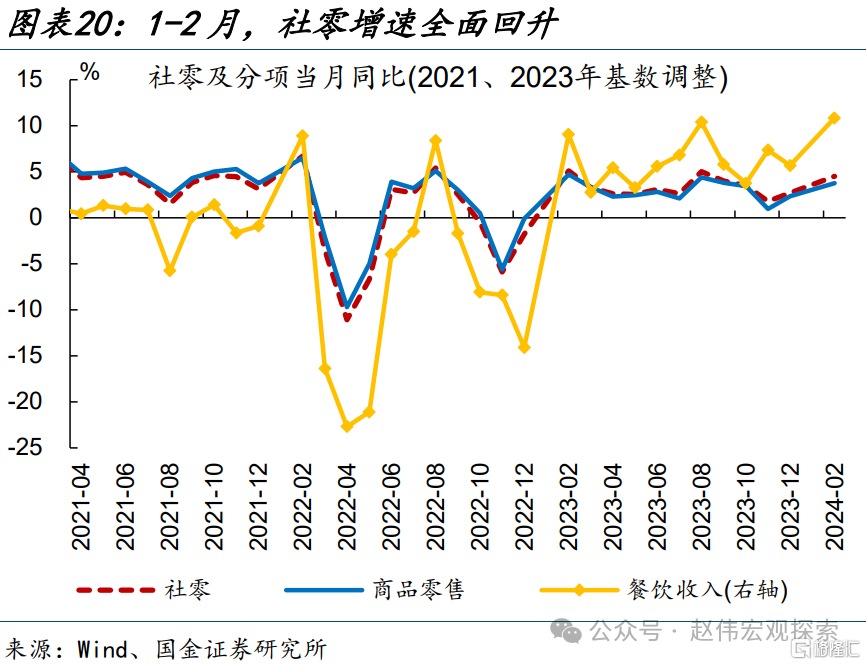

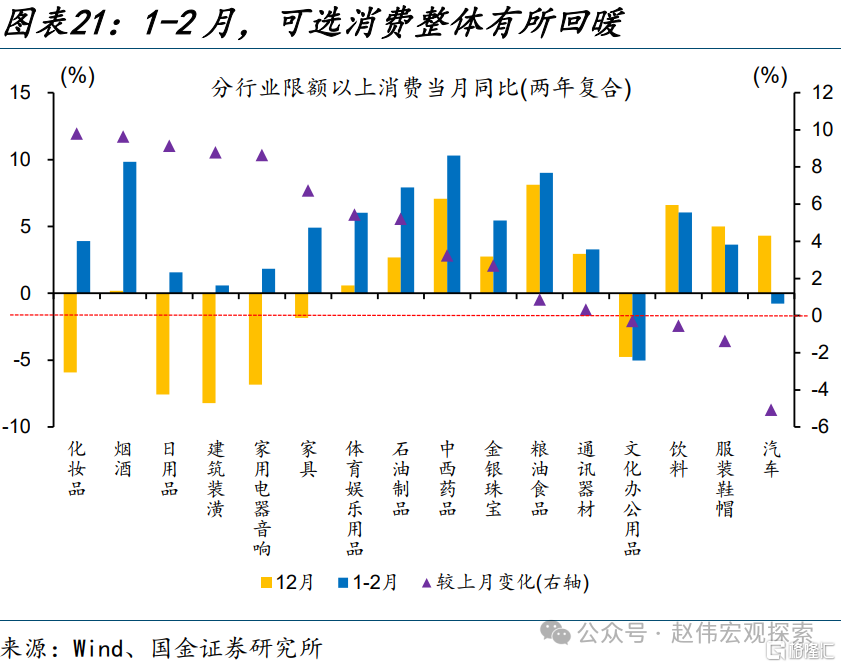

消费:社零小幅超预期,春节带动下餐饮消费大幅增长。1-2月,社零同比5.5%,两年复合同比4.5%、较去年12月当月同比上升1.8个百分点。两年复合看,商品零售、餐饮收入增速分别提升1.4、5.2个百分点至3.7%、10.8%。分品类看,可选消费整体有所回暖,化妆品、建筑装潢、家电等改善幅度较大。

风险提示

经济复苏不及预期,政策落地效果不及预期。

事件

2024年1-2月,规模以上工业增加值同比7%、预期4.3%、前值6.8%;社会消费品零售总额同比5.5%、预期5.4%、前值7.4%;固定资产投资累计同比4.2%、预期3%、前值3%。

核心观点:“新动能”带动经济平稳回升

年初经济表现超预期,投资需求明显升温。2024年1-2月,主要经济指标全面超预期,尤其是投资需求明显升温,固定资产投资增速4.2%、高出预期值1.3个百分点;三大投资中,房地产、制造业、基建投资增速录得-9%、9.4%、9%,分别高出预期值3.2、2.1、0.8个百分点。投资需求带动下,工业增加值同比7%、大幅高于预期的4.3%。消费需求平稳复苏,两年复合看,社零同比4.5%、较去年12月当月同比提升1.8个百分点;其中餐饮收入、商品零售同比分别较去年12月扩张5.2、1.4个百分点至10.8%、3.7%。

“新质生产力”加快布局、设备更新改造等对投资起到了显著拉动作用。现代化产业体系建设、发展“新质生产力”为2024年首要任务,其中既包括传统产业转型升级,也包括培育壮大新兴产业、布局建设未来产业。政策引导下,2024年代表性省份重大项目中,产业类项目占比升至65.7%、较去年进一步提高2.5个百分点;再配合新一轮设备更新改造,1-2月设备工器具投资增速17%、较去年末大幅抬升10.4个百分点。统计局通稿数据亦可印证,1-2月技改投资同比增长15.1%,比制造业投资增速高5.7个百分点。

“稳增长”落地亦对经济形成支撑,落地效果还将进一步显现。截至今年2月,1万亿元国债项目清单已全部下达,已实施国债水利项目1488个、完成投资293.1亿元,对于投资的拉动作用还将持续体现。伴随资金下达,1-2月水利管理投资同比13.7%、较去年末大幅上升8.5个百分点。微观层面,1-2月代表性基建央企新签订单额同比10.1%,可与投资数据相互印证;春节后极端天气等扰动因素消退,沥青开工率也呈现平稳回升。

重申观点:“新动能”支撑下年初经济平稳运行,随着阶段性扰动消退、“稳增长”进一步落地,经济动能有望加速回升。2024年1-2月,“新质生产力”加快布局下制造业、电力投资扩张,带动经济动能平稳回升;“稳增长”落地亦对经济形成支撑,万亿国债资金下达带动水利投资增速扩张。随着春节、极端天气等短期扰动因素消退,前期政策落地效果还将进一步显现。

常规跟踪:投资需求明显升温。制造业涨幅最大

生产:制造业带动工业生产回升,服务业生产走强。1-2月,工业增加值同比7%、较去年12月当月同比上升0.2个百分点,两年复合同比4.7%、较去年12月提升0.6个百分点。两年复合看,制造业生产带动作用更大、增加值同比较去年12月提升1.3个百分点,采矿业、电热燃同比则分别下降1.3、2个百分点。细分行业中,运输设备、黑色金属等改善幅度较大。服务业生产明显回升,两年复合同比较去年12月提升1.7个百分点至5.6%。

投资:投资增速上行,基建投资小幅回落。1-2月,固定资产投资同比4.2%、较去年12月当月同比小幅提升0.2个百分点。其中,基建投资同比较去年12月当月同比回落1.8个百分点至9%。大类行业中,水利环境投资增速有所放缓、较去年12月当月同比下滑11.7个百分点至0.4%;电燃水投资保持较高热度,增速较去年12月当月同比大幅上升12.6个百分点至25.3%;交运仓储投资增速亦有上涨,边际提升3.2个百分点至10.9%。

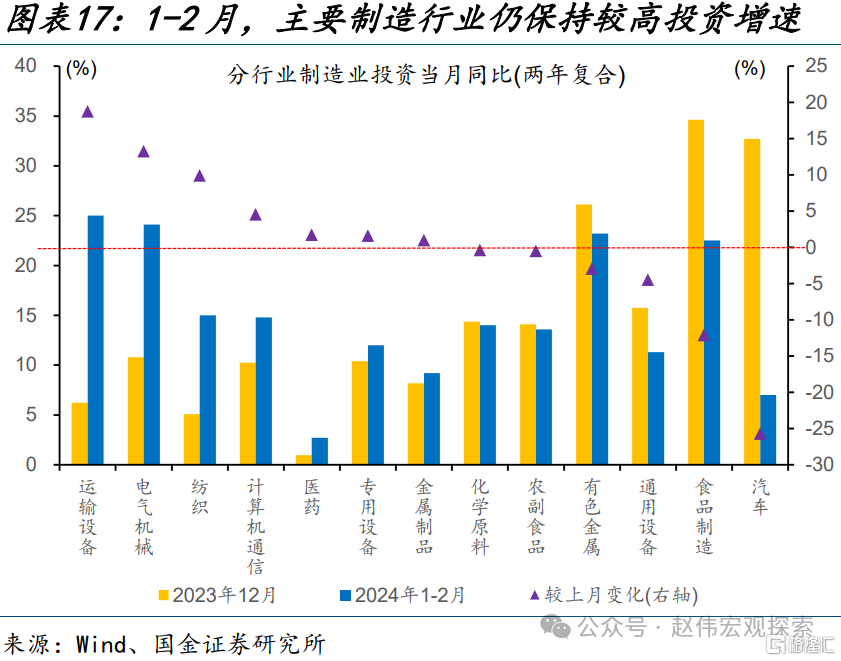

运输设备带动制造业投资加快。1-2月,制造业投资同比较去年12月当月同比上升1.2个百分点至9.4%。分行业看,运输设备、电气机械、纺织、计算机通信改善幅度较大,分别提升18.8、13.3、9.9、4.5个百分点至25%、24.1%、15%、14.8%。有色金属投资增速仍保持较快增长,但边际上回落2.9个百分点至23.2%。汽车、食品制造、通用设备投资的边际回落幅度较大,分别下滑25.7、12.1、4.5个百分点至7%、22.5%、11.3%。

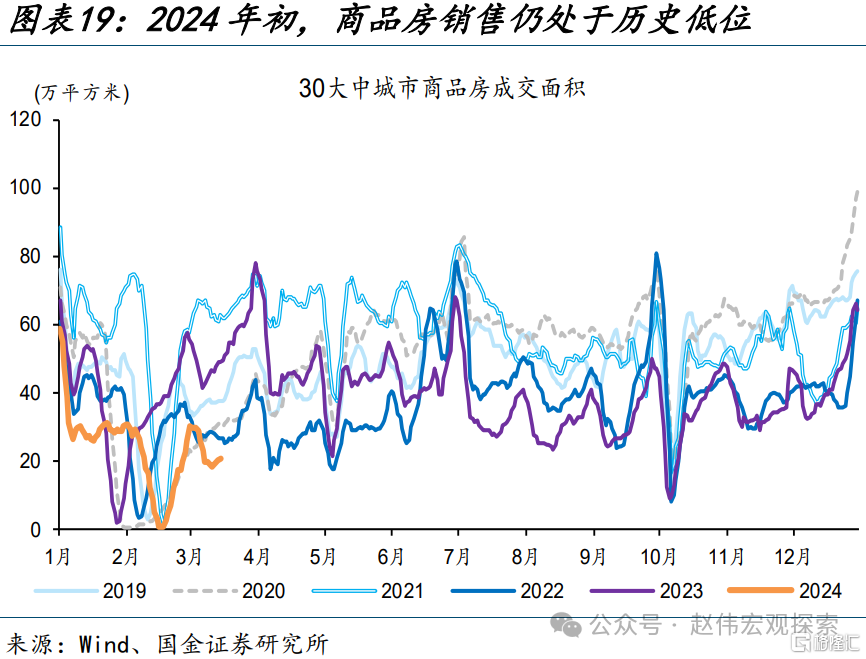

房地产投资降幅收窄,新开工和销售边际改善。1-2月,房地产投资同比-9%,两年复合同比-7.4%、降幅较去年12月当月同比明显收窄4.9个百分点。两年复合看,新开工面积增速回升9.2个百分点至-20.2%;商品房销售降幅有一定收窄、边际回升10.2个百分点至-12.5%,高频数据显示的30城商品房销售仍处在历史低位。前期支撑作用凸显的竣工端,增速出现明显下滑、边际回落11个百分点至-7.2%。

消费:社零小幅超预期,春节带动下餐饮消费大幅增长。1-2月,社零同比5.5%,两年复合同比4.5%、较去年12月当月同比上升1.8个百分点。两年复合看,商品零售、餐饮收入增速分别提升1.4、5.2个百分点至3.7%、10.8%。分品类看,可选消费整体有所回暖,化妆品、建筑装潢、家电等改善幅度较大,分别较去年12月上行9.8、8.8、8.7个百分点至3.9%、0.6%、1.8%;汽车、服装鞋帽、饮料等品类,边际降幅较大。

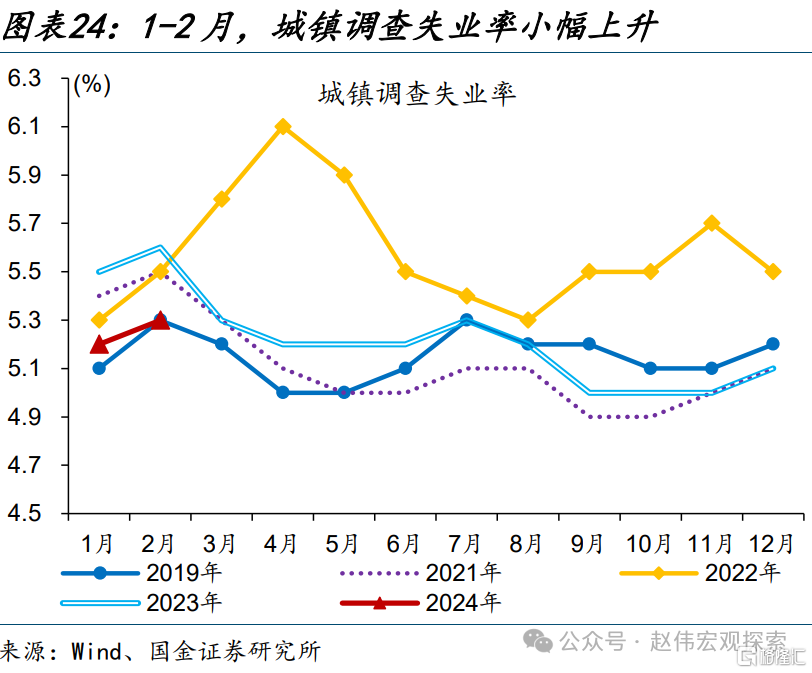

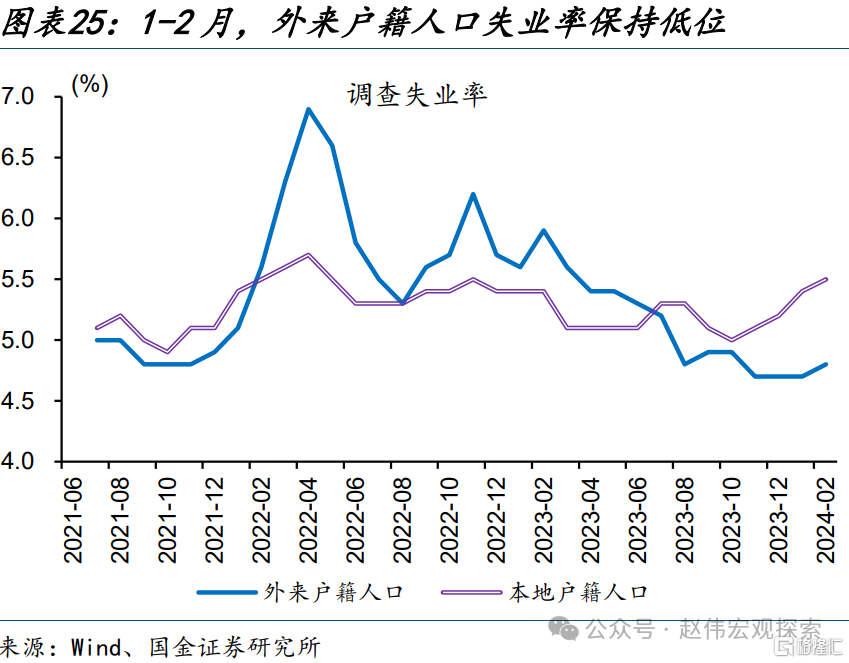

就业:城镇调查失业率整体平稳。2月,城镇调查失业率较上月小幅上升0.1个百分点至5.3%、低于去年同期的5.6%。其中,外来、本地户籍人口失业率分别为4.8%、5.5%,均较上月提升0.1个百分点。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文来自国金证券于2024年3月18日发布的证券研究报告:《“新动能”带动经济平稳回升 ——2024年1-2月经济数据点评》,证券分析师:赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

张云杰(执业S1130523100002)zhangyunjie@gjzq.com.cn