下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年“新质生产力”火出了圈,政府工作报告明确将“发展新质生产力”列为2024年十大工作任务的首位,其重要性不言而喻。

相对传统生产力,新质生产力更加强调科技创新的主导作用,是我国经济转型升级重要的增长动能。对应到二级市场上,主要是一些新兴产业及未来产业。

作为数字经济、人工智能产业发展不可或缺的硬件基础架构,半导体肯定也是“新质生产力”的典型代表之一。今年,在周期筑底、AI催化、以及金融财税等政策呵护下,国内半导体产业的发展形势让人期待。

行业视角:半导体销售回升周期或已开启

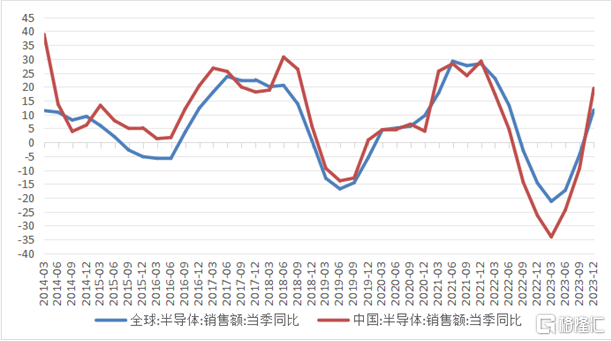

2023年四季度,全球半导体销售结束连续5个季度的同比负增长,实现同比11.6%的增速。我国半导体的产业周期一直与全球保持基本同步,同比增长19.4%,高于全球水平。

图1:全球半导体和中国半导体销售额季度同比转正(%)

数据来源:Wind、美国半导体行业协会,数据区间:2014.03-2023.12

步入2024年,全球半导体销售增长仍在加速。根据美国半导体产业协会的数据,1月全球半导体销售额为476.3亿美元,同比增长15.2%,中国地区销售额同比增速分别为26.6%(数据来源:SIA)。按照以往规律,新一轮半导体销售回升周期或已开启。

微观视角:AI赋能及国产替代亮点纷呈

全球咨询机构预测,2024年全球半导体营收有望回升至6302亿美元,同比增长20%(数据来源:IDC,截至:2024.03.07)。其中,AI赋能及国产替代是2024年半导体市场的主要看点:

1)AI赋能

春节以来,Sora的问世震惊全球,预示AI产业正加速向影视、娱乐、短视频等应用场景渗透。国际知名咨询机构IDC预测,2024年“AI+”产品有望呈现爆发式增长,全年将涌现超5亿个新应用,这相当于过去40年间出现的应用数总和。

比如,2024年是AI+PC元年。1月9日,在国际消费电子展(CES)上,联想集团推出10余款AI PC重磅产品,包括全球首款商务AI PC——ThinkPad X1 Carbon AI,为个人消费者和企业用户提供个性化服务,带来前所未有的使用体验。

AI手机也在2024年成为新趋势。今年1月,三星推出首款AI手机,预售反响热烈;据传下一代iphone手机也将搭载生成式AI;国内手机厂商,包括华为、小米、荣耀、OPPO和vivo等,近期都公布了各自的AI+手机战略。

此外,AI在教育、医疗、汽车等应用领域的试水也在逐步推进中。

总之,AI赋能正在推动广泛行业的创新升级,有望刺激消费需求加速释放,或将拉动2024年半导体销售超预期。

2)国产替代

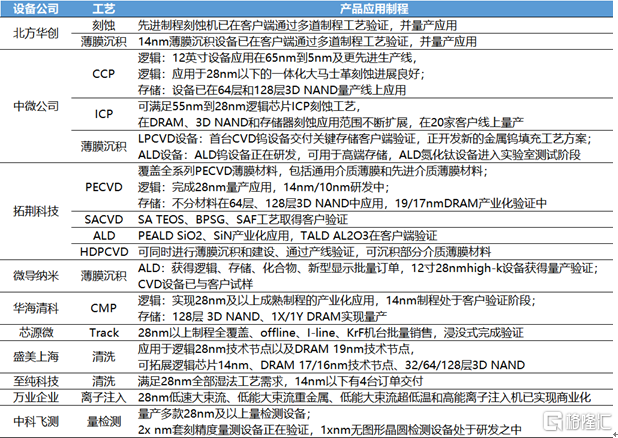

面对欧美在半导体设备领域的限制,国产设备厂商在关键工艺环节持续攻坚克难,部分“0到1”设备打破国外垄断,实现放量销售。比如,2023年,芯源微的显影机备获得多家国内晶圆厂批量招标采购,销售订单量较上年大幅增长;中科飞测的多款检测量设备实现量产;万业企业的28nm级低能离子注入机成功实现商业化。

图2:国产半导体设备公司创新研发成果汇总

资料来源:上司公司公告、集微网,截至:2024.02.18

凭借持续创新,国内设备厂商正从点式突破向纵、横两个维度加速拓展。比如,北方华创、盛美半导体、晶盛机电等设备企业增长显著,呈现出平台化发展趋势。中微公司、华海清科等分别专注于刻蚀、CMP和离子注入设备的单项冠军企业,技术和市场进一步突破,营收也大幅增长。

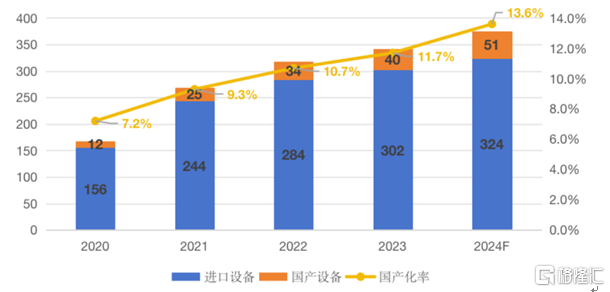

在此背景下,过去2年国产半导体设备产业成功跨越行业周期,实现持续成长,未来这一势头还有望延续。根据芯谋研究的预测,到2024年底,中国大陆的设备厂商营收将进一步增长至51亿美元,国产化率也将进一步增长到13.6%。

图3:中国半导体设备市场规模(亿美元)

数据来源:芯谋研究,截至2023.12.29

板块视角:北上资金青睐,阶段性反弹优异

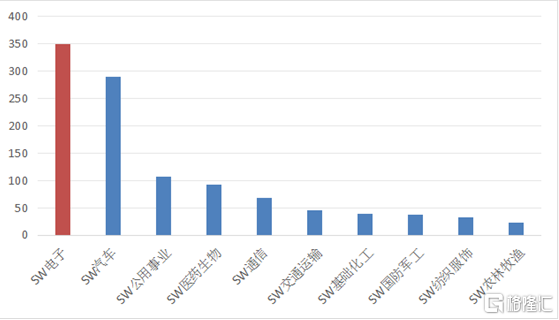

出于对我国半导体产业的长期信心,过去1年,“聪明的”北上资金顶住美元激进加息的压力,逆势增配A股电子板块近350亿元,净流入额居31个申万一级行业首位。

图3:过去1年北上资金净流入额行业前10(亿元)

数据来源:Wind,数据区间:2023.03.13-2024.03.12

如今,随着美元加息逐渐步入尾声,叠加全球半导体产业环境逐步趋向明朗,电子板块从低位展开一波明显的修复行情。2月6日以来,申万电子指数累计反弹29.52%,涨幅排名位居行业前5(数据区间:2024.02.06-2024.03.15)。

中长期看,半导体板块的投资价值依然值得关注。以中证半导体产业指数为例,根据Wind盈利预测,2024、2025年该指数的成份股累计营收将分别增长26.03%和24.46%,同期归母净利润分别增长35.16%和34.76%,对应PE分别为45.23和33.56倍(指数发布以来市盈率TTM中位数为66.82)。(数据截至:2024.03.12)

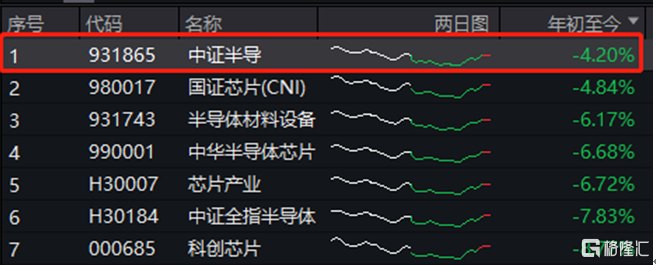

看好半导体长期前景的投资者,可以关注目前场内唯一跟踪中证半导指数的半导体设备ETF(561980)。从年内表现看,中证半导指数凭借较硬的基本面逻辑,今年表现居主流半导体指数前列。

从行业构成上看,中证半导指数重点聚焦半导体设备优质龙头,同时覆盖半导体设计、材料等上游产业链核心公司,包含北方华创、中微公司、拓荆科技、中芯国际、华海清科等龙头上市公司,有望借势行业新一轮景气周期再接再厉,或许值得配置。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。