下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

3月7日以来,随着市场对日本“超宽松政策”退出预期的升温,日股市场步入调整。“超宽松政策”退出的潜在影响、日股后续的可能演绎?本文分析,可供参考。

热点思考:“超宽松政策”退出,对日股冲击有多大?

一、近期日本资本市场的焦点?“超宽松政策”或将退出,一度引发市场的担忧

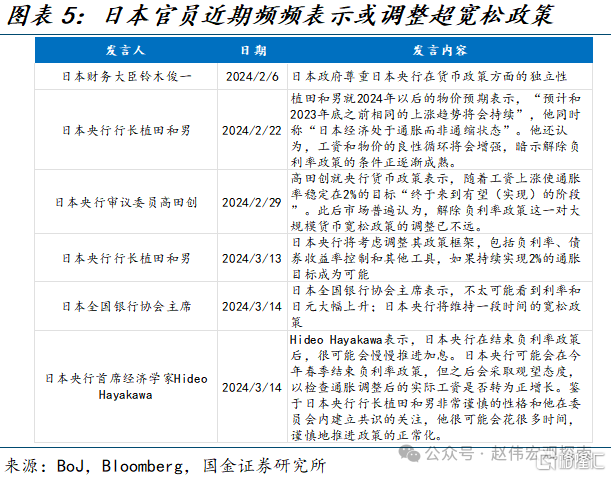

3月7日以来,出于对“超宽松货币政策”退出的担忧,日股在创下历史新高后、持续调整。随着经济企稳、通胀改善,日央行官员频频发言表示“包括负利率政策、收益率曲线控制等政策或将调整”;截至3月15日,隔夜互换利率显示,日央行在3月19日加息概率已升至56%。受此影响,3月7日以来日股则步入调整,日经225下跌3.5%。

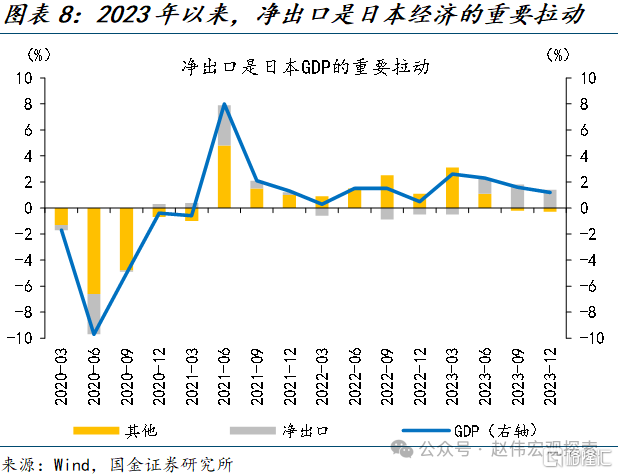

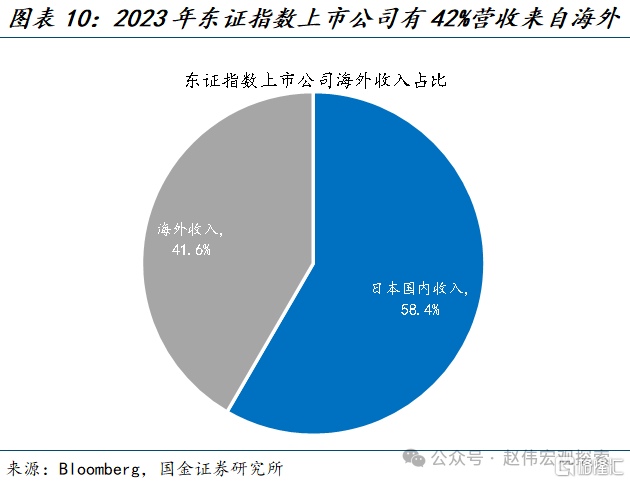

市场的担忧并非“空穴来风”,超宽松政策退出,从分母端和分子端似乎对日股都构成一定利空。第一,“负利率”退出或带来日债利率上行,从分母端利空日股。第二,日股营收中42%为海外收入,“超宽松政策”调整或驱动日元升值,进而冲击日股盈利。第三,前期净出口是日本经济重要支撑,“超宽松政策”退出也有可能影响日本经济复苏的成色。

二、超宽松政策退出,市场冲击几何?日债、日元波动或有限,对日股盈利等冲击不大

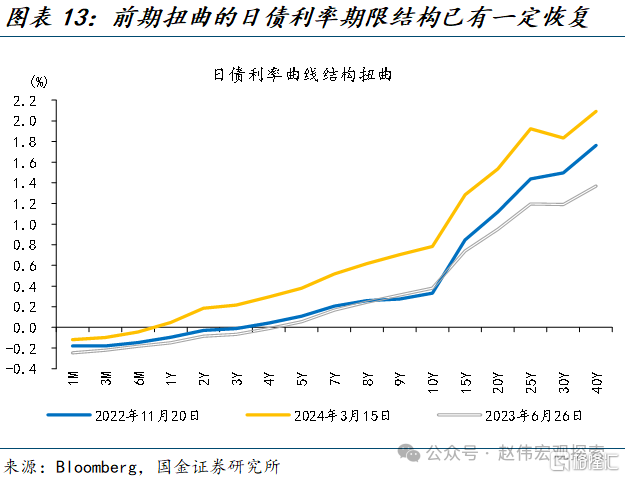

在前期多次调整后,YCC最终退出,对日债收益率影响或相对有限。第一,2023年8月以来,日央行未再进行“无限期固定利率购债”, YCC已“名存实亡”。第二,当下10Y日债掉期利率为0.89%、与10Y日债利差收窄至10bp,显示市场对日债利率上行预期并不强。第三,前期被扭曲的日债期限结构近期已有一定修复,长期日债利率也未大幅上行。

出口传导的时滞等,或弱化日元升值对日股盈利的冲击;而随着“通缩陷阱”的走出,日本经济已具有一定内生动能。第一,随着对冲成本上行、美日套息交易拥挤度下降,不必过分担忧套息交易逆转对日元的冲击。第二,日元汇率变动领先出口,贬值对日企盈利拉动或仍有一定持续性。第三,消费与财政刺激的“接力”,有望助力日本经济复苏。

三、向后看,日股的可能演绎?基本面、资金面或有支撑,部分行业估值修复仍有空间

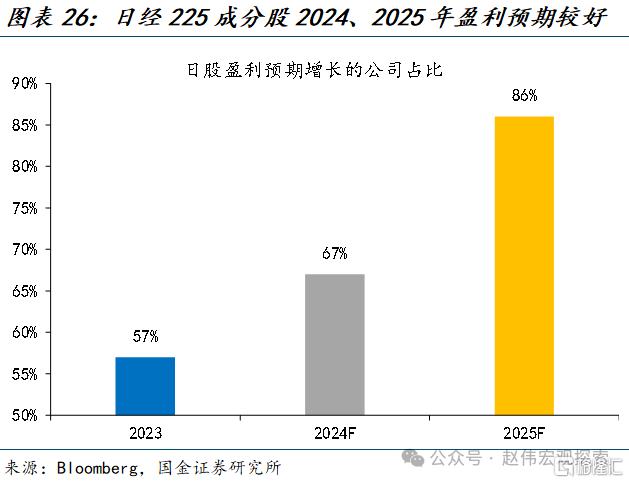

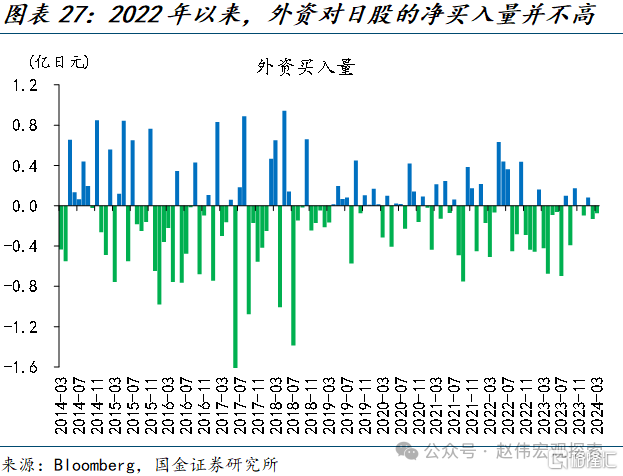

基本面,日企或将在未来2年继续实现盈利增长;资金面,当前海外资金对日股配置也并不高。1)日本经济正常化,或驱动日股盈利更广泛地修复;2024-2025年,日经225分别有67%和86%上市公司预期盈利增长。2)2022年以来,外资对日股净卖出2.7万亿日元、当前配置比例偏低;随着东证所改革效果逐步显现,日企相对吸引力或进一步提升。

情绪面,日股前期上涨有盈利的支撑,当前部分行业估值相对合理,仍具有一定的上行空间。自2012年以来,日经225的上涨中,盈利贡献高达90%;近期,日股也仍受未来12个月EPS预期上修的助力,动态市盈率仅22.5倍、远低于1990年的“泡沫期”。从行业层面来看,当下可选消费、医疗等估值分位数仅39.3%、38.4%,仍有一定上行空间。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

正文

热点思考:“超宽松政策”退出,对日股冲击有多大?

3月7日以来,随着市场对日本“超宽松政策”退出预期的升温,日股市场步入调整。“超宽松政策”退出的潜在影响、日股后续的可能演绎?本文分析,可供参考。

一、近期日本资本市场的焦点?“超宽松政策”或将退出,一度引发市场的担忧

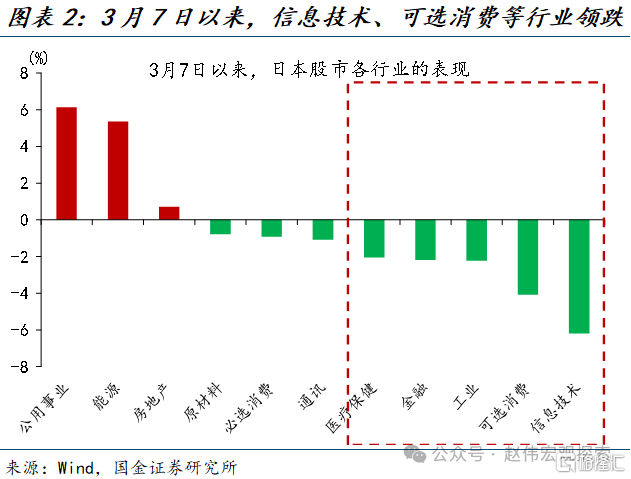

3月7日以来,日股在创下历史新高后、持续调整。前期,在“AI”行情等驱动下,日经225指数与东京证券指数均在3月7日创下历史新高,分别触及40472.1和2755.2。3月7日以来,日股则步入调整;截至3月15日,日经225、东证指数分别下跌3.5%、2.9%。从行业层面来看,对分母端较为敏感的成长板块调整幅度更大;其中信息技术、可选消费、医疗保健分别下跌6.2%、4.1%、2.0%,公用事业、必选消费等防御板块受冲击有限。

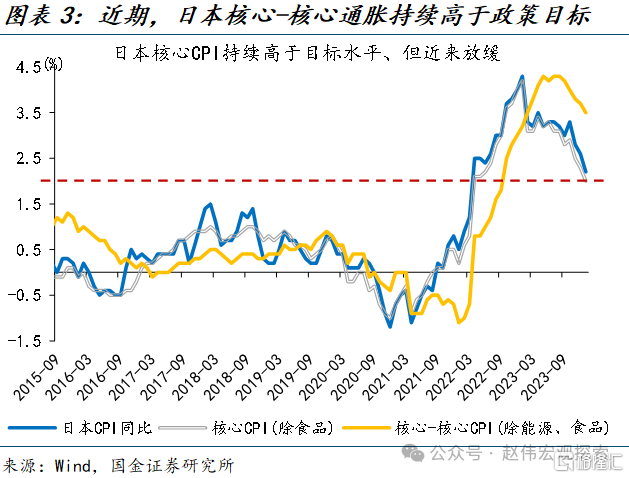

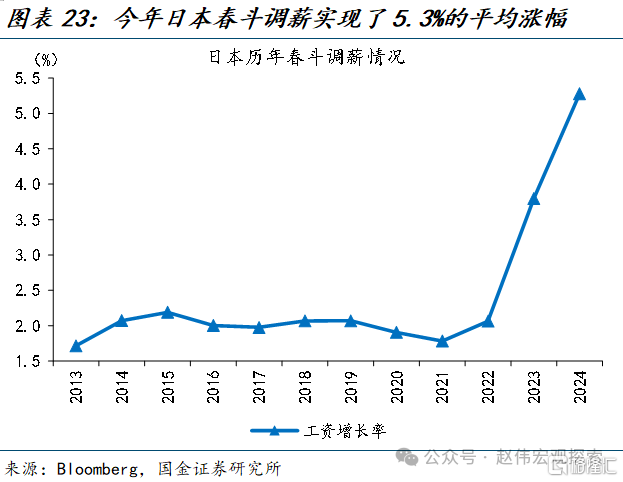

触发近期日股调整的直接因素,或是市场对日本“超宽松货币政策”退出的担忧。2023年四季度,日本GDP同比增长1.2%、外需对经济有明显支撑;与此同时,随着“春斗调薪”的落地,日本通胀的驱动力正在从输入性通胀转向内生驱动的通胀,工资-物价良性循环形成的可能性也趋于上行。随着经济的企稳、通胀的改善,日央行官员频频发言表示“包括负利率政策、收益率曲线控制等政策或将调整”;截至3月15日,隔夜互换的远期利率显示,日央行在3月19日加息的概率已升至56.1%。这对市场形成了明显的冲击,近期10年期日债收益率上行、日元升值,日股调整,或均是对货币政策收紧的担忧。

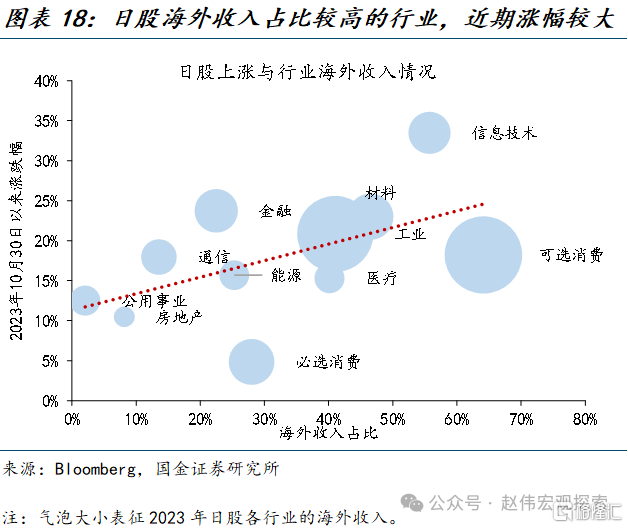

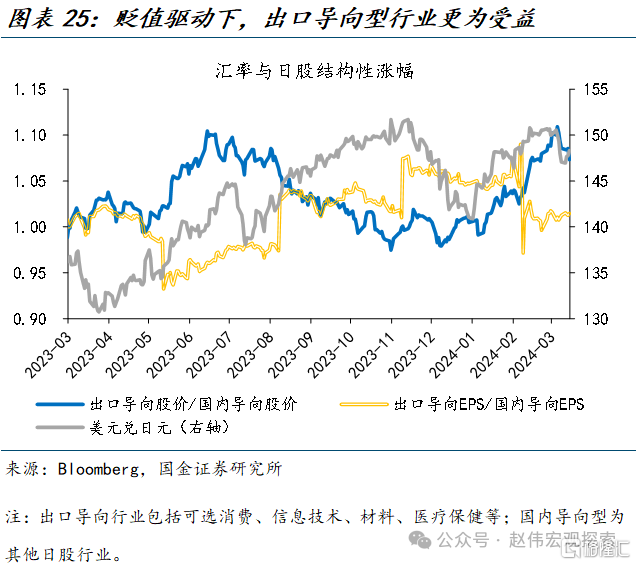

“超宽松政策”的退出,从分母端和分子端似乎对日股都构成一定的利空。第一,“负利率政策”退出或带来日债收益率的上行,从分母端利空日股。第二,“超宽松政策”的调整可能驱动日元升值,或冲击日股的盈利。2023年以来,日本股汇显著负相关,根源在于日元贬值从利好出口和放大汇兑两方面对日股盈利形成支撑,而2023年东证指数的日企有41.6%的营收均为海外收入。第三,前期净出口是日本经济的重要支撑,“超宽松政策”的退出也有可能影响日本经济复苏的成色。

二、超宽松政策退出,市场冲击几何?

日债、日元波动或有限,对日股盈利等冲击不大

在前期多次微调后,“YCC政策”的最终退出,对日债收益率的影响或相对有限。第一,YCC政策本就已“名存实亡”。YCC是日央行通过“无限期固定利率购债”操作将10年期日债收益率压制在一定区间内的政策。2023年8月以来,日央行未再进行过“无限期固定利率购债”,YCC利率调节的硬性上限也在9月的会议中取消,自此YCC已“名存实亡”。第二,从远期市场来看,当下10年期日债掉期利率为0.89%、与10年期日债收益率的利差已收窄至10bp,显示市场对日债收益率上行预期并不强。第三,从日债期限结构来看,前期被扭曲的日债期限结构近期已有一定修复,而长期日债收益率也未大幅上行。

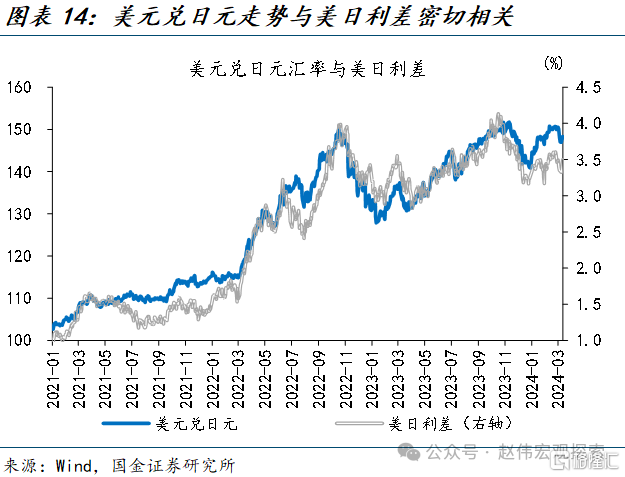

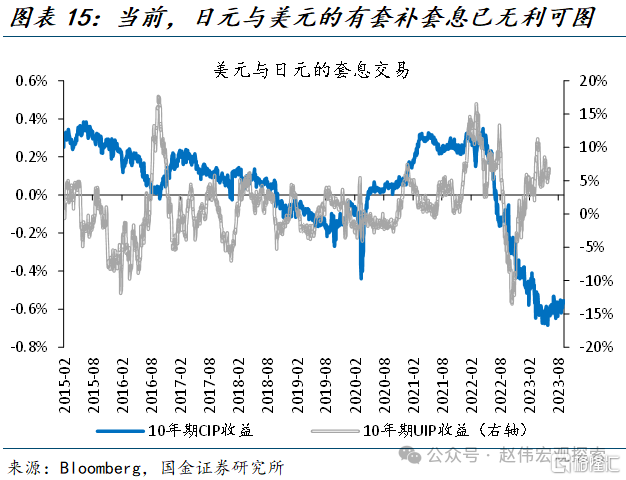

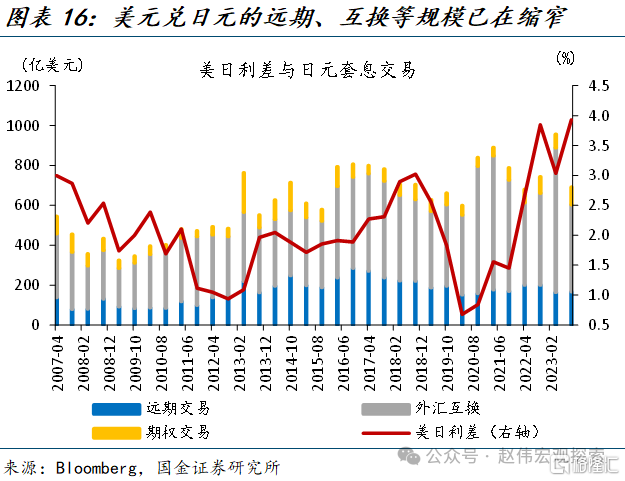

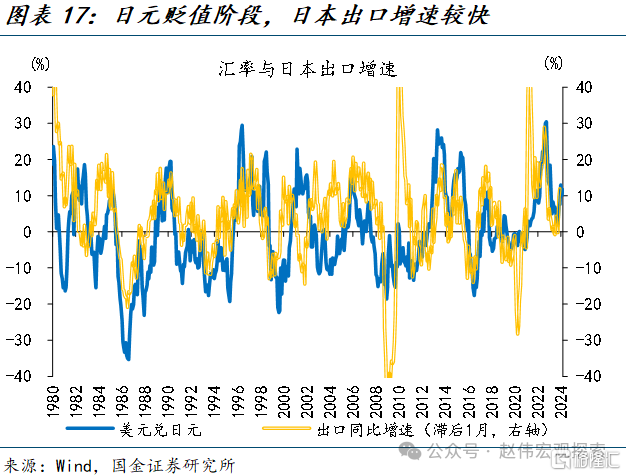

日元升值幅度或也相对有限,且对出口传导的时滞等,或将弱化日元升值对日股盈利的冲击。第一,随着对冲成本的上行,美日套息交易拥挤度下降,不必过分担忧套息交易大幅逆转对日元的冲击。2023年以来,美日利差已不足以覆盖日元远期汇率升水的对冲成本,美元兑日元的远期、互换等日均交易规模已缩窄至604亿美元,套息交易的拥挤度或已下降。第二,日元汇率同比变动领先于日本出口,去年同期日元处于相对高位,贬值对日企出口的拉动或仍有一定持续性。第三,日本芯片等行业海外收入占比高,这类行业海外收入部分来自海外直接布局而非出口,同时有一定“定价权”,均将弱化升值的冲击。

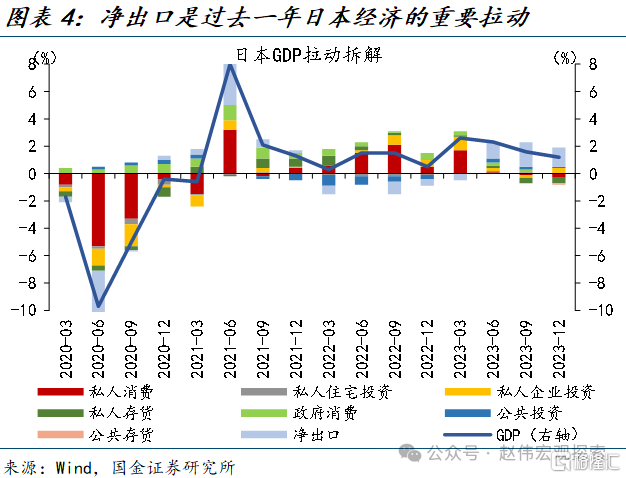

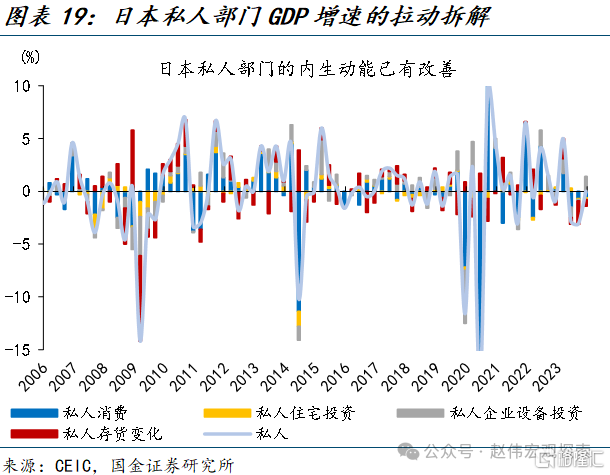

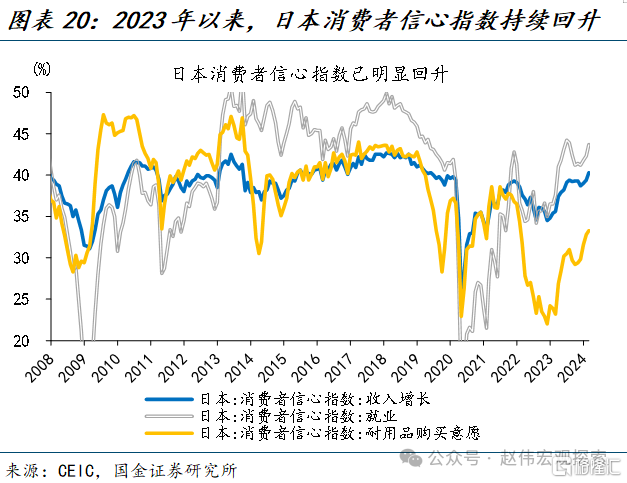

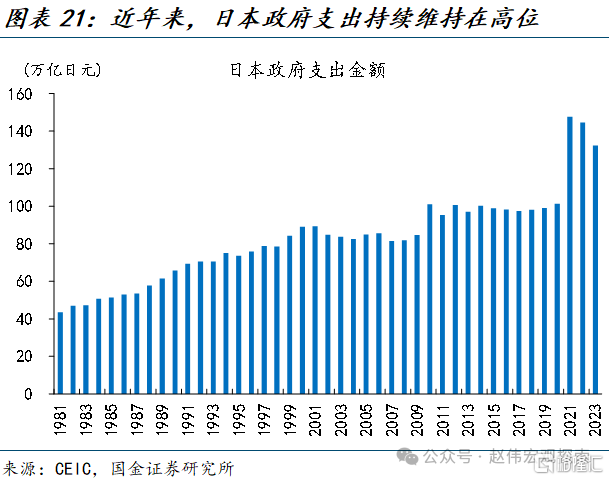

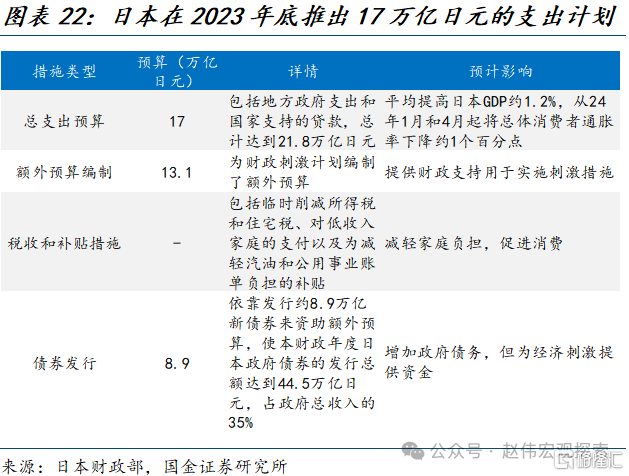

此外,随着“通缩陷阱”的走出,日本经济已具有一定的内生动能;“超宽松政策”退出后,消费与财政刺激的“接力”下,日本经济也有望延续复苏。一方面,截止到2023年底,私人部门总需求对GDP的环比拉动已从2023年2、3季度的-3.2%升至-0.8%,且私人投资和消费均有明显改善。随着收入增长预期的改善,日本消费者信心指数明显回升。另一方面,日本政府在2023年底再次推出新一轮财政补贴计划,该计划规模超过17万亿日元(约1130亿美元),也有望拉动日本GDP同比增速约0.2个百分点。

三、向后看,日股的可能演绎?

基本面、资金面或有支撑,部分行业估值修复仍有空间

从基本面来看,日本经济正走向正常化,日本企业或将在未来两年实现强劲的盈利增长。今年春斗调薪结果落地,日本工会成员平均取得了5.3%的涨幅、超过去年3.8%的加薪幅度。薪资通胀的形成,或助力日本走出“通缩陷阱”、经济步入正常化;日央行预计,2024年核心通胀为2.2%,高于2%目标。经济内生动能的增强,或驱动日股盈利更广泛的修复;前期日元贬值阶段,信息技术、非必需消费等出口导向型行业盈利相对走高,而经济修复或将支撑工业、公用事业等国内导向型行业的盈利修复。2024年、2025年,日经225分别有67%和86%的上市公司预期盈利将进一步增长,明显高于2023年的57%。

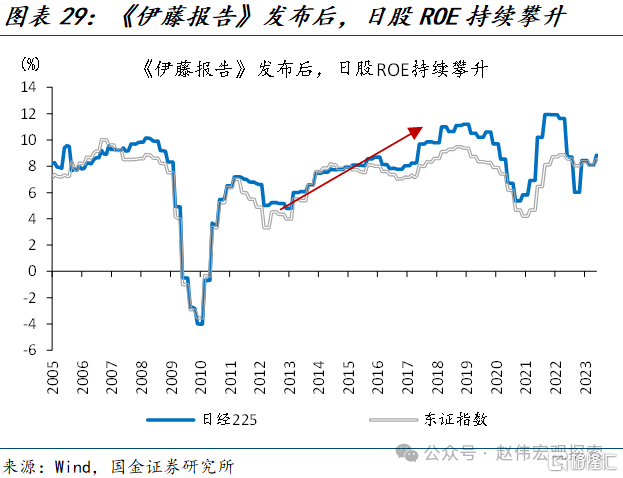

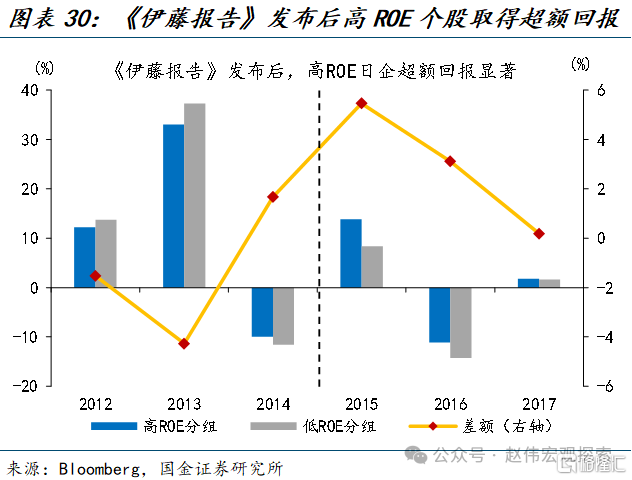

从资金面来看,当前海外资金对日本股市的配置并不高;随着东京证券交易所改革效果逐步显现,日企在全球相对吸引力或进一步增强。2022年以来,在日股不断上行中,外资对日股净卖出2.7万亿日元,当前的配置权重相对偏低。当下,日元融资成本优势仍在,东证所的改革也将进一步提升日股相对吸引力。2014年8月发布的《伊藤报告》对彼时的日股有两方面利好:一方面,日股ROE持续攀升,日经225的ROE从2014二季度7.7%持续攀升至2018年四季度的11.2%。另一方面,市场也给予了高ROE个股更高的定价,2015-2016年,1至4月的年报行情中,高ROE日股较低ROE的超额收益率分别为5.5%、3.1%。

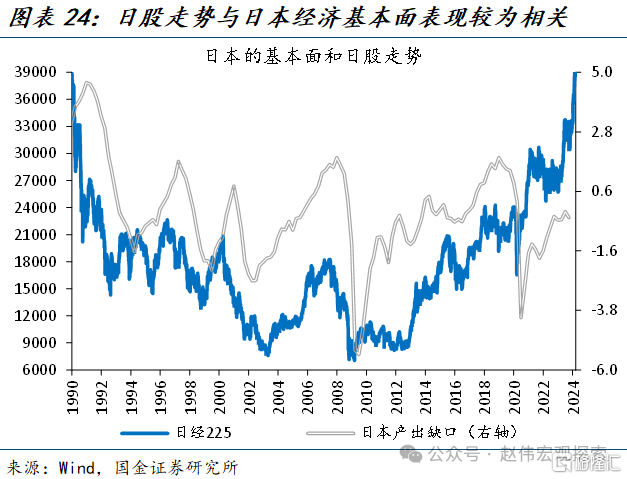

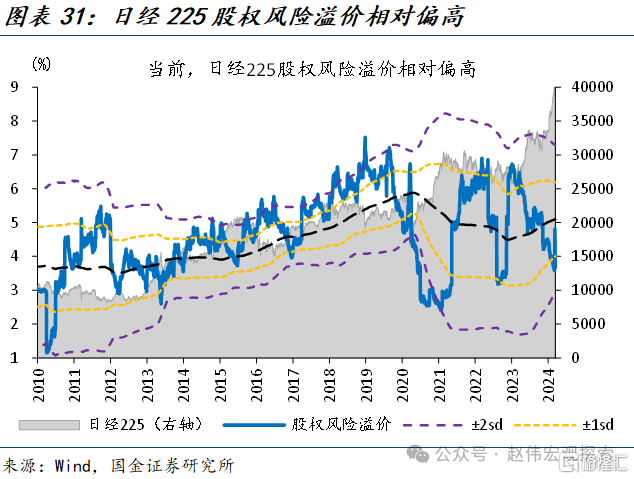

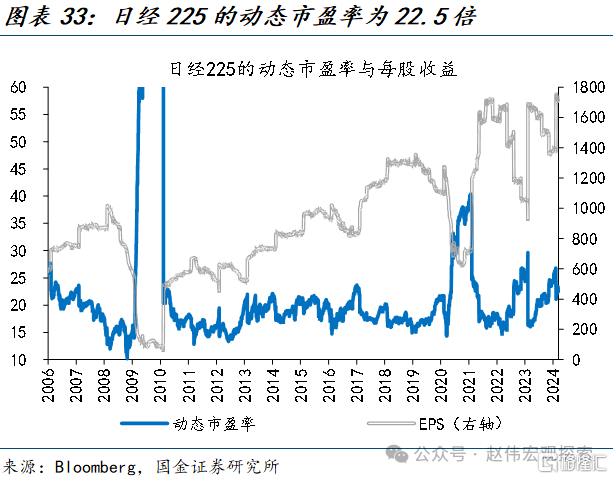

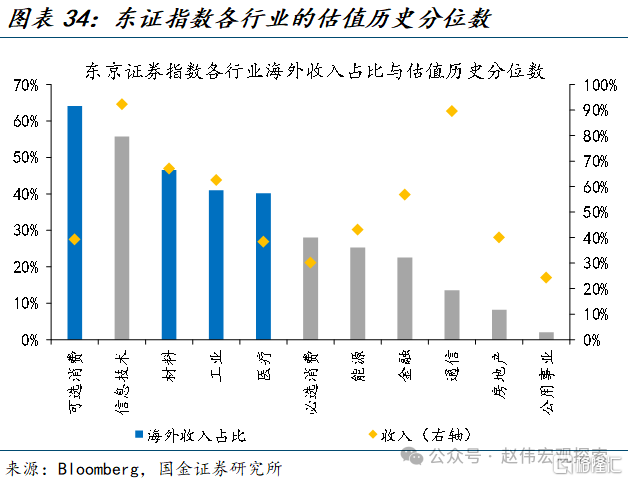

从情绪面来看,日股前期上涨有盈利的支撑,当前部分行业估值相对合理,仍具有一定的上行空间。在经历了近期的大涨后,从股权风险溢价来看,日股的投资性价比已有所下降,日经225股权风险溢价为3.7%、略低于过去3年的一倍标准差。然而,自2012年以来,日经225指数的上涨中,盈利、无风险利率和风险偏好贡献分别为90.0%、1.2%、8.8%,日股的上涨背后有盈利端坚实的支撑;即便近期,日股也仍有AI行情驱动下未来12个月EPS预期明显上修的助力,动态市盈率仅22.5倍、远低于1990年的“泡沫期”。从行业层面来看,当下可选消费、医疗等估值分位数分别为39.3%、38.4%,仍有一定上行空间。

经过研究,我们发现:

1)3月7日以来,出于对“超宽松货币政策”退出的担忧,日股在创下历史新高后、持续调整。随着经济企稳、通胀改善,日央行官员频频发言表示“包括负利率政策、收益率曲线控制等政策或将调整”;截至3月15日,隔夜互换利率显示,日央行在3月19日加息概率已升至56%。受此影响,3月7日以来日股则步入调整,日经225下跌3.5%。

2)超宽松政策的调整,对日股冲击或相对有限。第一,在前期多次调整后,YCC最终退出,对日债收益率影响或相对有限。第二,日元升值幅度或也相对有限,且对出口传导的时滞等,或将弱化日元升值对日股盈利的冲击。第三,随着“通缩陷阱”的走出,日本经济已具有一定的内生动能;“超宽松政策”退出后,消费与财政刺激的“接力”下,日本经济也有望延续复苏。

3)向后看,日股基本面、资金面或有支撑,部分行业估值修复仍有空间。1)基本面,日本经济正常化,或驱动日股盈利更广泛地修复;2024-2025年,日经225分别有67%和86%上市公司预期盈利增长。2)资金面,2022年以来,外资对日股净卖出2.7万亿日元、当前配置比例偏低;随着东证所改革效果逐步显现,日企相对吸引力或进一步提升。3)情绪面,日股前期上涨有盈利的支撑,当前部分行业估值相对合理,仍具有一定的上行空间。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

注:本文来自国金证券证券研究报告:《“超宽松政策”退出,对日股冲击有多大?》;赵 伟(执业S1130521120002)、贾璐熙(执业 S1130523120002)、李欣越(执业 S1130523080006)