下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

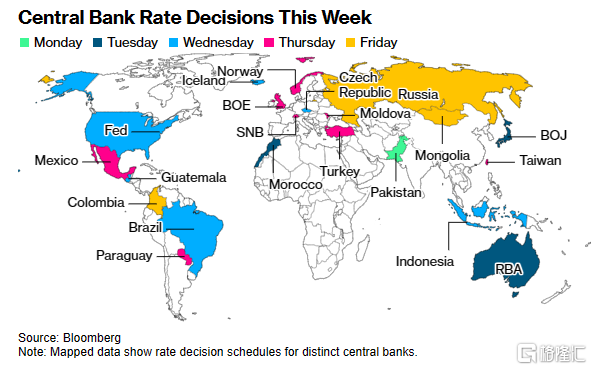

下周,市场又迎来超级央行周。

日本央行、美联储、英国央行将集中公布最新利率决议结果,中国央行也将公布3月LPR。

日本央行转向在即

下周二,日本央行将公布最新利率决议,由于春季薪资谈判的结果超预期,市场预期日本央行很快将转向。

据日本共同社,日本央行下周二将把短期利率上调至0%-0.1%的区间,17年来首次加息,当前政策利率为-0.1%。

日本工会总联合会公布的今年春季薪资谈判结果显示,平均涨薪率为5.28%,升至近33年来高位,日本央行认为实现薪资和通胀同步上升的良性循环的概率已足够大。

日经新闻也报道称,日本央行将在3月会议上将利率上调至0%-0.1%,并可能完全取消收益率曲线控制。

日本共同社报道称,为了避免长期利率大幅上升,日本央行在取消负利率政策后仍将继续购买国债并维持宽松政策。

不过,据路透社调查,35%的经济学家预计日本央行将在周二结束负利率,高于上个月的7%,但仍有63%的经济学家预计日本央行将在4月再采取行动。

LPR下调概率不大

下周三,中国央行将公布3月1年期、5年期LPR。

此前2月,在MLF不变的情况下,LPR曾进行“非对称下调”,1年期LPR保持不变,5年期LPR下调25基点,受到市场热议。

目前,1年期LPR为3.45%,5年期以上LPR为3.95%。

本周三公布的1年期MLF的中标利率为2.5%,连续6个月保持不变。值得注意的是,MLF在连续15个月加量后首次缩量。

对此,民生证券认为,缩量投放虽然并不意味着央行有意主动收紧资金面,却体现了“避免资金沉淀空转”的态度。MLF短期降息的迫切性可能在下降,保护商业银行净息差是重要考量。

同时,民生证券认为,在经历2月5年期LPR已经下调25BP的情况下,短期内开展新一轮降息的可能性不大。

展望未来,东吴证券认为,结合两会上总量政策偏稳的定调,以及本月MLF自2022年11月以来首次缩量续作的信号,二季度初货币总量宽松的意愿不强,降息的窗口需观察基本面变盘或外部汇率扰动的信号变化。

中金公司则认为,货币政策或仍有放松空间,虽然短期内为兼顾内外平衡,政策利率可能仍以“稳”为主,但转入二季度,海外高利率持续可能会进一步施压内生增长,对应主要发达经济体的货币政策可能迎来转向,伴随海外制约减弱,国内货币政策的放松空间也会被进一步打开。

美联储继续按兵不动

下周四凌晨,美联储将公布最新利率决议结果,随后,美联储主席鲍威尔将举行新闻发布会。

由于本周公布的CPI、PPI数据超预期,美国的通胀问题依然顽固。

目前,市场普遍预计,美联储将继续按兵不动,维持利率5.25%-5.5%不变,开始降息时点可能要到6月或7月,年内累计降息75基点。

同日晚上,英国央行也将公布利率决议结果。市场预期,英国央行可能会再次维持利率不变。