下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

3月15日,央行公布2月货币金融数据:新增人民币贷款1.45万亿元、同比少增3600亿元左右;新增社融1.56万亿元、同比少增1.6万亿元;社融存量增速9%、较上月回落0.5个百分点;M2同比增速持平于8.7%。

融资线索:社融低预期、主因居民端融资拖累,企业端融资结构延续改善、与政策加力等有关

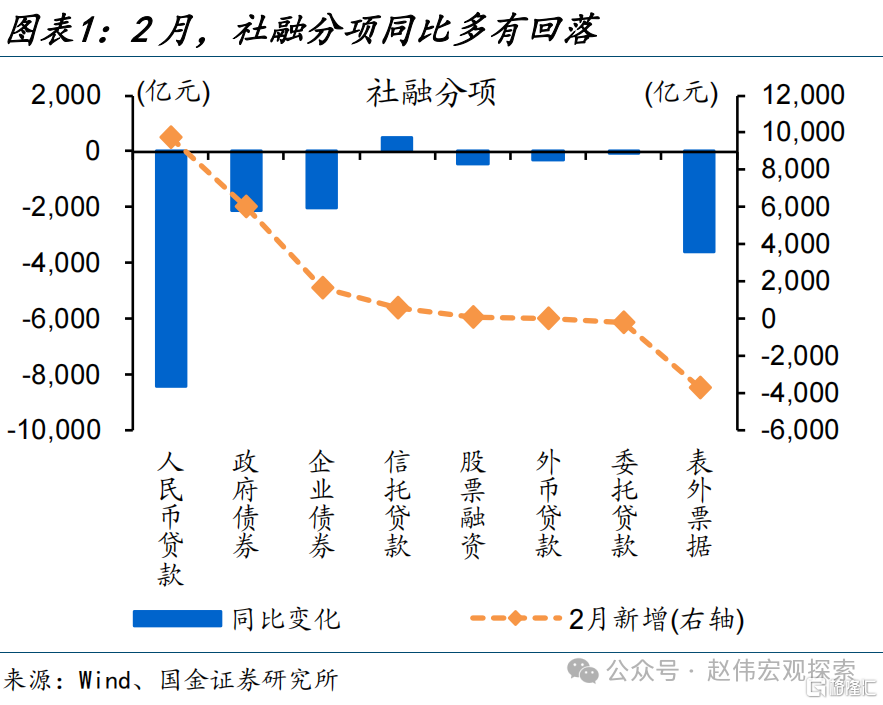

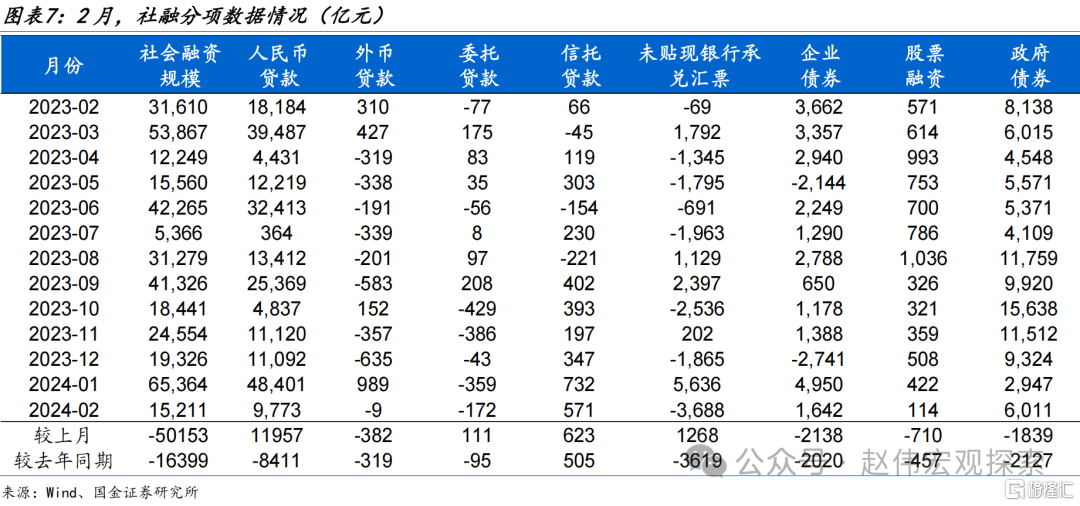

线索一:社融低预期、各分项同比多走弱。2月,新增社融1.52万亿元、同比少增超1.6万亿元,低于预期的2.4万亿元。分项中,新增贷款9800亿元左右、同比少增超8400亿元、与高基数等有关。其他分项多有回落,政府债券同比少增超2100亿元、与地方债发行偏慢等有关,企业债券、非标同比分别减少2000-3200亿元左右。

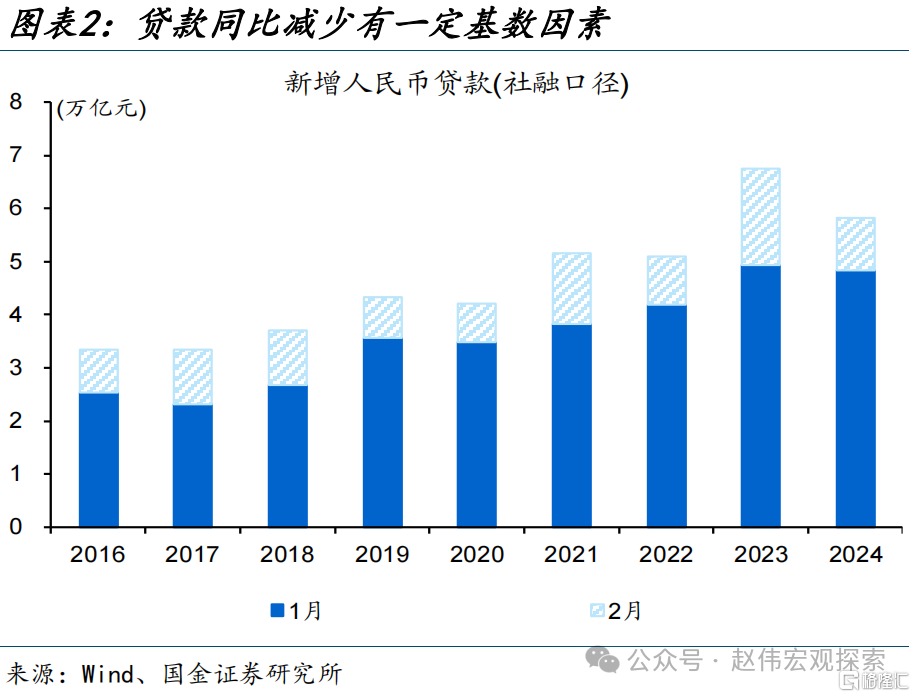

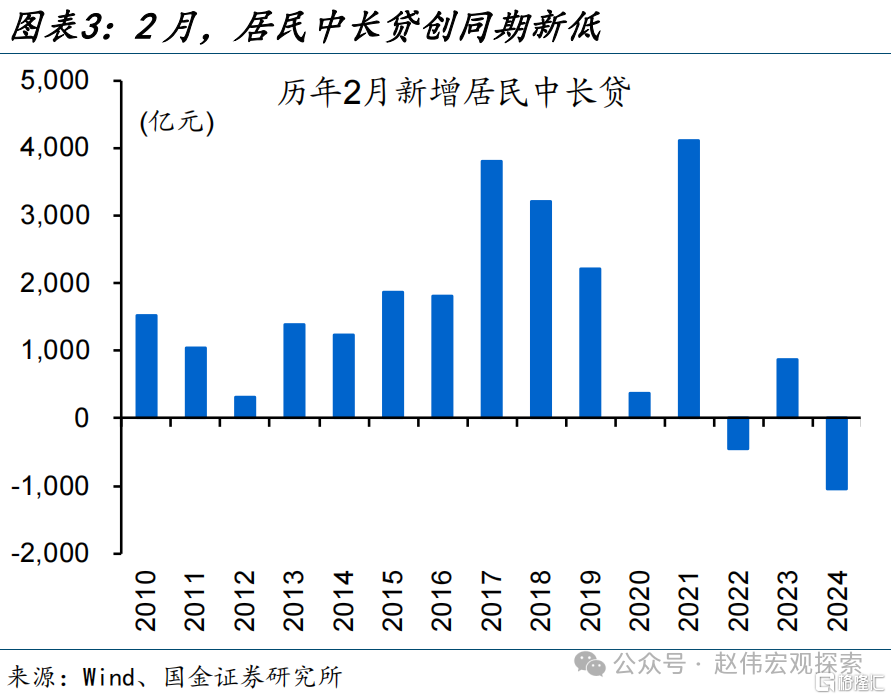

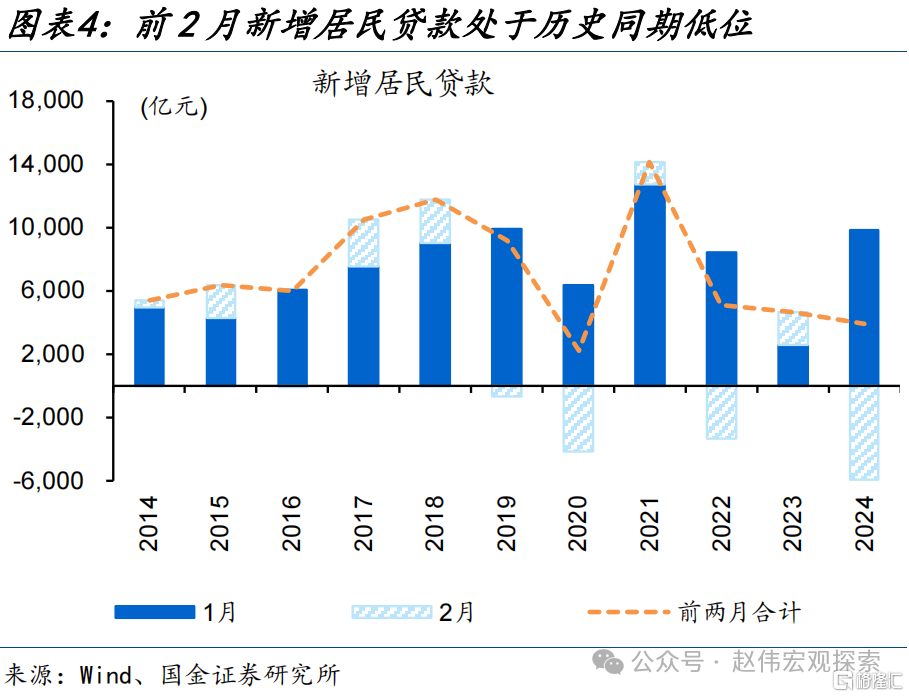

线索二:居民端融资偏弱、与春节错位关联不大,短贷、中长贷均创同期新低。2月,新增居民中长贷创新低至-1040亿元,或与地产销售偏弱、提前还贷等有关。居民短贷转负至-4870亿元左右,或缘于部分需求透支等、1月春节期间短贷表现亮眼。但综合来看,前两月新增居民贷款3900亿元左右、处近10年绝对低位、仅高于2020年同期。

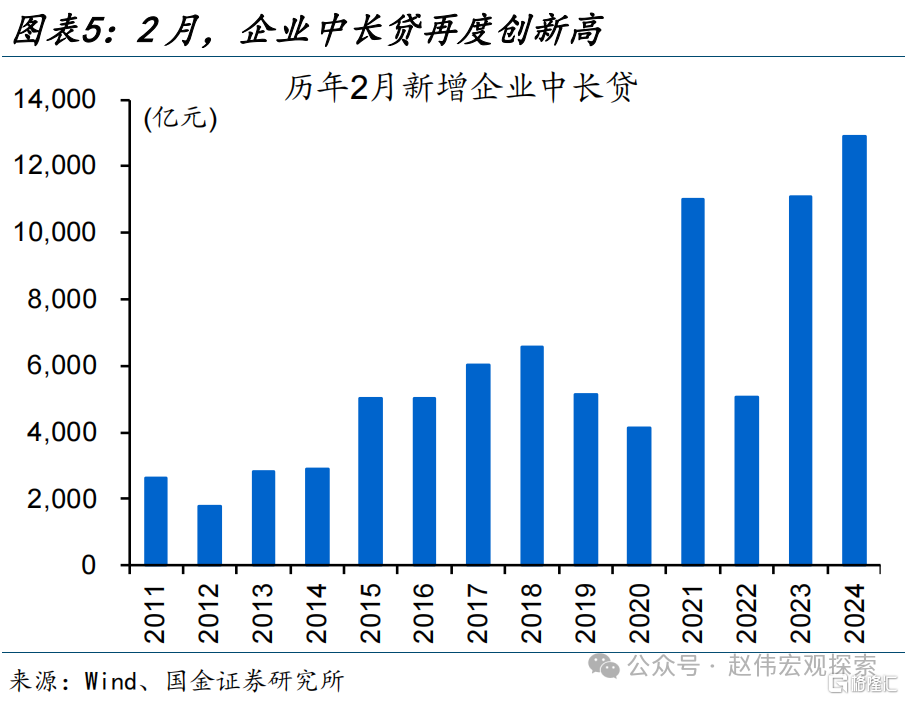

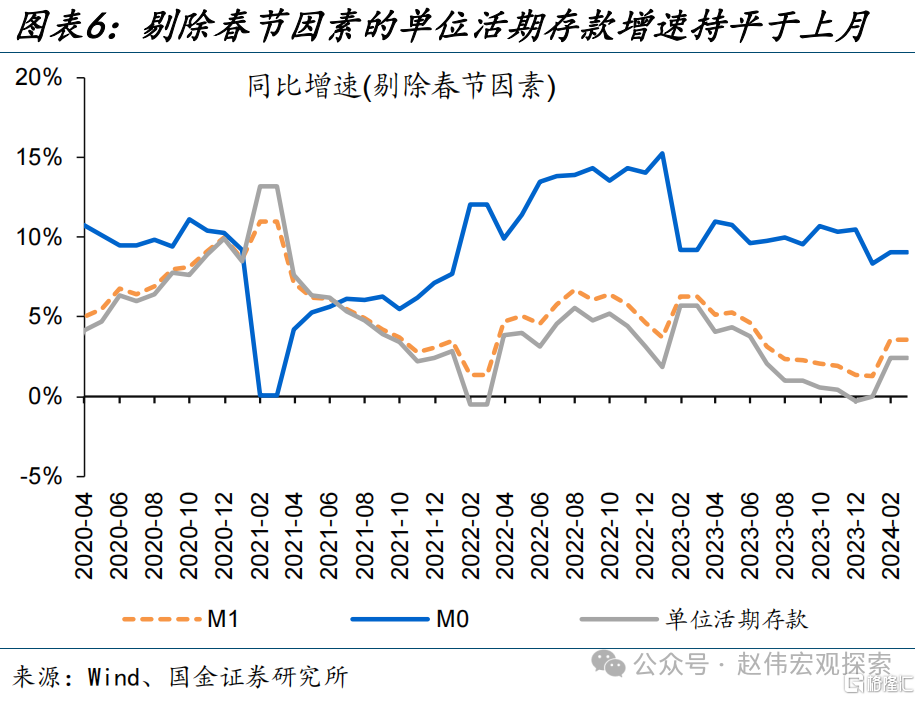

线索三:企业端融资与去年同期大体相当、结构延续改善,或与稳增长加力带动配套融资等有关。2月,新增企业中长贷创新同期高至1.29万亿元、同比多增1800亿元、或与稳增长加力等有关,自发性融资需求还有待观察、剔除春节因素的单位活期存款增速持平于上月、指向企业资金活化动力有待进一步增强。企业短贷、票据融资同比延续收缩。

重申观点:“财政端”万亿国债项目落地,“准财政端”PSL放量、助力地产“三大工程”加速布局,“地方”加快重大项目积极部署等。伴随稳增长项目落地实施等,2024年经济将“先升后稳”、稳步修复,不必对前景过于悲观(详情参见《地产“三大工程”进展如何?》、《极端天气,如何影响复苏节奏?》)。

常规跟踪:社融同比少增、主因信贷拖累,M1同比回落、M2同比走平

社融同比减少、主因信贷拖累。2月,新增社融1.52万亿元、同比少增超1.6万亿元。分项中,人民币贷款同比少增超8400亿元,政府债券同比少增超2100亿元至6010亿元左右,企业债券同比少增超2020亿元至1640亿元左右,信托、委托和表外票据三项合计同比多减3200亿元左右。

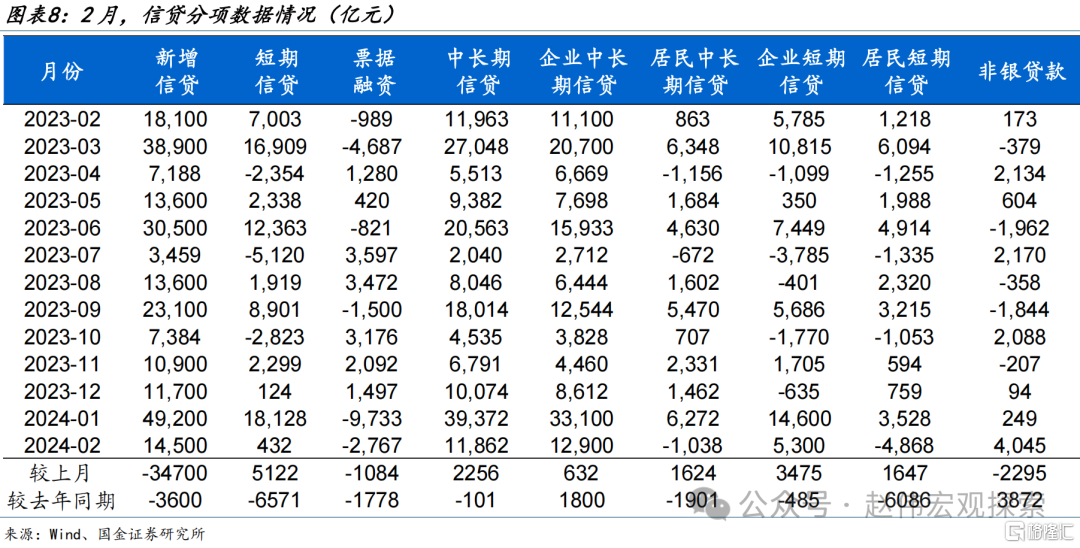

信贷分项中,企业端同比变化不大、居民端同比大幅减少。2月,新增信贷同比少增近3600亿元,其中,企业中长贷同比多增1800亿元,企业短贷同比少增485亿元,票据同比多减近1800亿元;居民中长贷转负至-1040亿元左右、去年同期为863亿元,居民贷款转负至-4870亿元左右、去年同期为1220亿元左右。

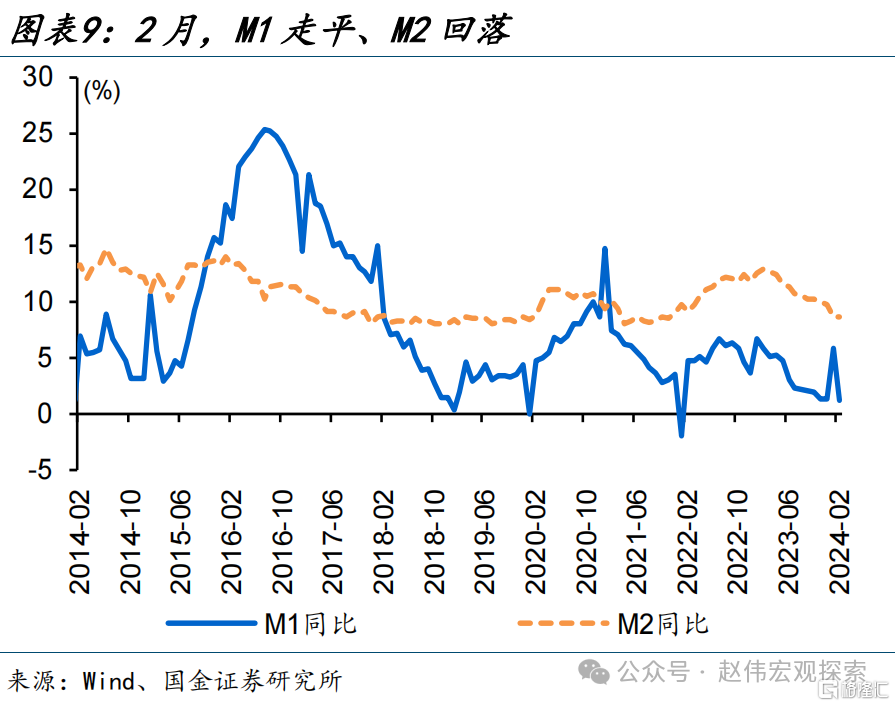

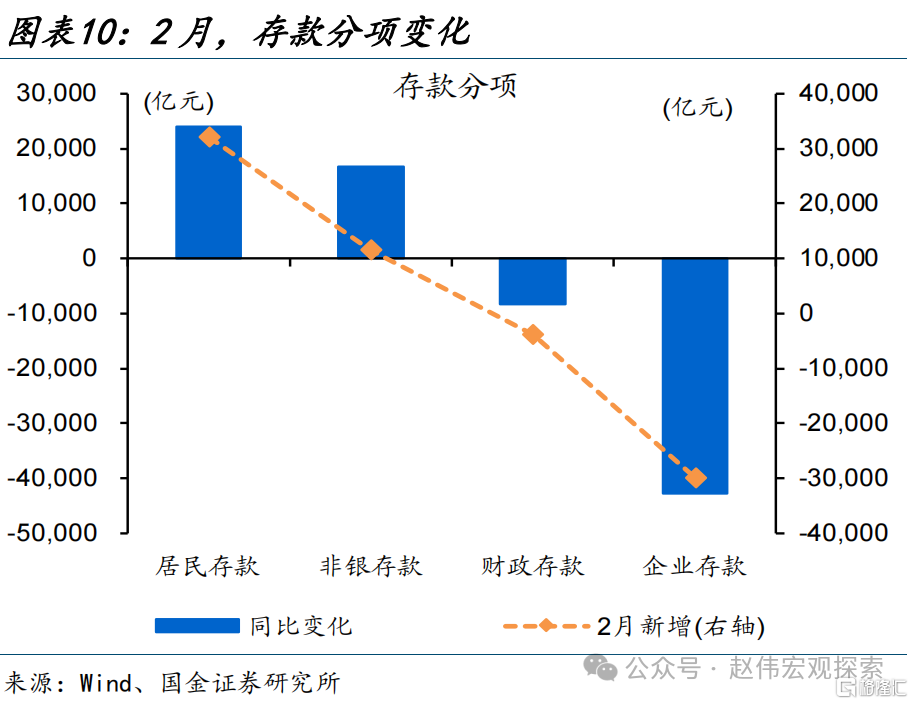

M1回落、M2走平。2月,M1回落4.7个百分点至1.2%,其中,M0同比回升6.6个百分点、与春节错位有关,单位活期存款增速转负至-0.99%。M2同比持平于8.7%,分项中,企业存款转负,居民存款同比多增,财政存款投放加快,非银存款高增、或与债牛下理财规模扩张等有关。

风险提示

政策落地效果不及预期。

一、社融低预期的背后?

线索一:社融低预期、各分项同比多走弱。2月,新增社融1.52万亿元、同比少增超1.6万亿元,低于预期的2.4万亿元。分项中,新增贷款9800亿元左右、同比少增超8400亿元、与高基数等有关。其他分项多有回落,政府债券同比少增超2100亿元、与地方债发行偏慢等有关,企业债券、非标同比分别减少2000-3200亿元左右。

线索二:居民端融资偏弱、与春节错位关联不大,短贷、中长贷均创同期新低。2月,新增居民中长贷创新低至-1040亿元,或与地产销售偏弱、提前还贷等有关。居民短贷转负至-4870亿元左右,或缘于部分需求透支等、1月春节期间短贷表现亮眼。但综合来看,前两月新增居民贷款3900亿元左右、处近10年绝对低位、仅高于2020年同期。

线索三:企业端融资与去年同期大体相当、结构延续改善,或与稳增长加力带动配套融资等有关。2月,新增企业中长贷创新同期高至1.29万亿元、同比多增1800亿元、或与稳增长加力等有关,自发性融资需求还有待观察、剔除春节因素的单位活期存款增速持平于上月、指向企业资金活化动力有待进一步增强。企业短贷、票据融资同比延续收缩。

重申观点:“财政端”万亿国债项目落地,“准财政端”PSL放量、助力地产“三大工程”加速布局,“地方”加快重大项目积极部署等。伴随稳增长项目落地实施等,2024年经济将“先升后稳”、稳步修复,不必对前景过于悲观(详情参见《地产“三大工程”进展如何?》、《极端天气,如何影响复苏节奏?》)

二、常规跟踪:社融同比少增、主因信贷拖累,M1同比回落、M2同比走平

社融同比减少、主因信贷拖累。2月,新增社融1.52万亿元、同比少增超1.6万亿元。分项中,人民币贷款同比少增超8400亿元,政府债券同比少增超2100亿元至6010亿元左右,企业债券同比少增超2020亿元至1640亿元左右,信托、委托和表外票据三项合计同比多减3200亿元左右。

信贷分项中,企业端同比变化不大、居民端同比大幅减少。2月,新增信贷同比少增近3600亿元,其中,企业中长贷同比多增1800亿元,企业短贷同比少增485亿元,票据同比多减近1800亿元;居民中长贷转负至-1040亿元左右、去年同期为863亿元,居民贷款转负至-4870亿元左右、去年同期为1220亿元左右。

M1回落、M2走平。2月,M1回落4.7个百分点至1.2%,其中,M0同比回升6.6个百分点、与春节错位有关,单位活期存款增速转负至-0.99%、或指向企业活化动力有待进一步增强。M2同比持平于8.7%,分项中,企业存款转负,居民存款同比多增,财政存款投放加快,非银存款高增、或与债牛下理财规模扩张等有关。

风险提示

1、 政策落地效果不及预期。

注:本文为国金证券2024年3月16日研究报告:《社融低预期的背后?》,分析师:赵伟S1130521120002、马洁莹S1130522080007