下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去两三年,股市行情不好,很多业绩优秀的股票也持续大幅下跌。我在岩松投研圈做过6期内容,讲解了18只近两年跌幅较大的优质股票。我们从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

还经过这两年多的调整,很多股票的价格已经合理甚至偏低了。这其中有没有哪些值得投资的优质股呢?今天就来讲一下其中两只医药股。

大家可以了解一下公司的情况,我们不做未来的判断,只是回顾历史行情,把公司和行业的情况做个讲解,主要是用数据说话。

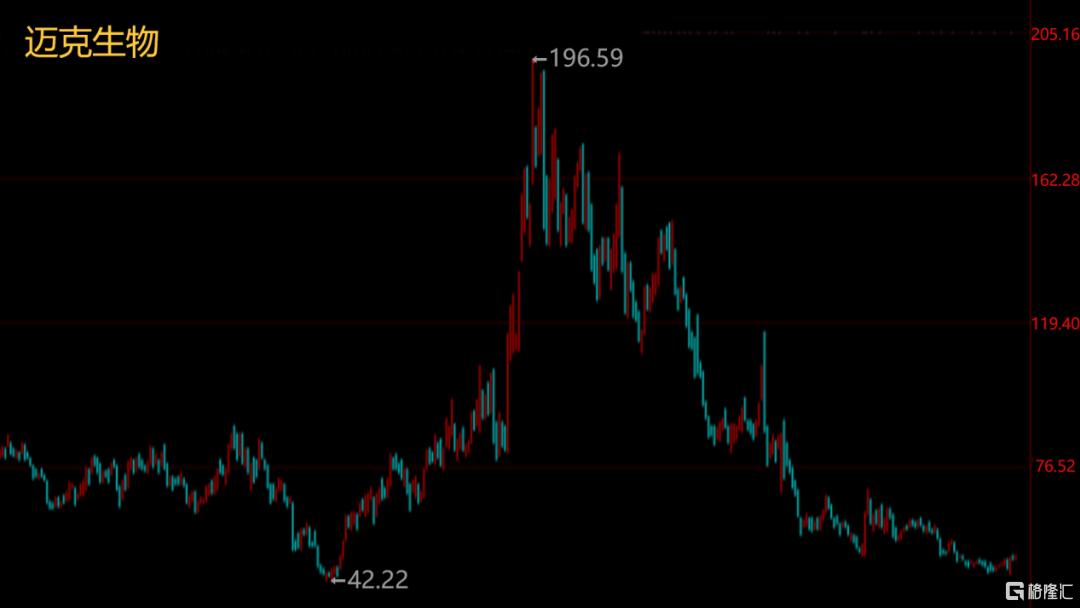

一、迈克生物

1、股价历史波动

从2019年1月到2020年7月,在一年半的时间里,迈克生物涨了将近5倍。从2020年7月到现在三年多的时间,公司股价又跌回到2019年1月的价格,跌幅达到75%。

2、主营业务

迈克生物的主营业务是从事体外诊断产品的研发、生产、销售和服务。主要产品类型有生化类、免疫类、分子诊断、临检类、凝血产品、血型产品。公司的产品达到1500多种。

2011年到2021年,公司净利润从1.2亿增长到了9.57亿,净增长了7倍,年化复合增长率23%。2022年利润开始下滑,降到了7.08亿。2023年净利润下跌的幅度更大,前三季度下跌了53%。

大家都知道,由于前些年疫情的原因,核酸试剂的用量比较大,所以很多做诊断试剂的公司前几年的业绩往往都比较好。

不过,迈克生物核酸试剂的业务占比并不大。

2019年营收32亿,核酸试剂0亿,实际营收32亿;

2020年营收37亿,核酸试剂6亿,实际营收31亿;

2021年营收40亿,核酸试剂7亿,实际营收33亿;

2022年营收36亿,核酸试剂6亿,实际营收30亿。

这几年,迈克生物的实际营收大概都是32亿左右,疫情三年大概每年多了20%左右,核酸试剂带来的收入比例不大。

另外,公司近些年变化比较大的一点主要就是自主产品的收入在快速增长。

2018年,公司自主产品占比37%,其他都是代理产品。到了2023上半年,自主产品的占比已经达到63%。

其中,自主产品的产品毛利率70%多,而代理产品的毛利率只有20%多,所以自主产品的量持续增加,这是公司近些年增长的潜力。

为什么2022年公司的业绩开始下滑呢?

2020年自主产品的毛利率大概是77%,代理产品的毛利率大概是27.7%。

而2023年自主产品的毛利率只有71%左右了,代理产品是21%左右。整体的毛利率下滑非常明显。

关于2023年三季报业绩下滑的原因,迈克生物表示,公司的分子诊断平台销售收入大幅下降,较上年同期下降98.36%。又对分子诊断产品相关原料、半成品等存货计提跌价准备,进行了5400万的资产减值。

分子诊断下降98%,看那个意思,这项业务接下来可能都很难存在了。从集采的情况来看,体外诊断行业大部分都已经集采完毕。

3、行业未来的发展情况

从行业发展的情况来看,未来几年预计会有15%的增长。但是这个行业的产品实在太多,大家很少见过哪家公司有1500个产品的吧。这里面太细的,也比较难搞懂。

4、总结

公司这两年业绩下滑,主要是因为两点:一个是毛利率降低,另一个就是收入降低。公司三季报也说了,分子诊断平台的收入大幅下降,还进行了资产减值。从估值情况来看,公司目前的市值对应今年业绩是市盈率27倍左右,对应2020年业绩高点的利润市盈率只有10倍。

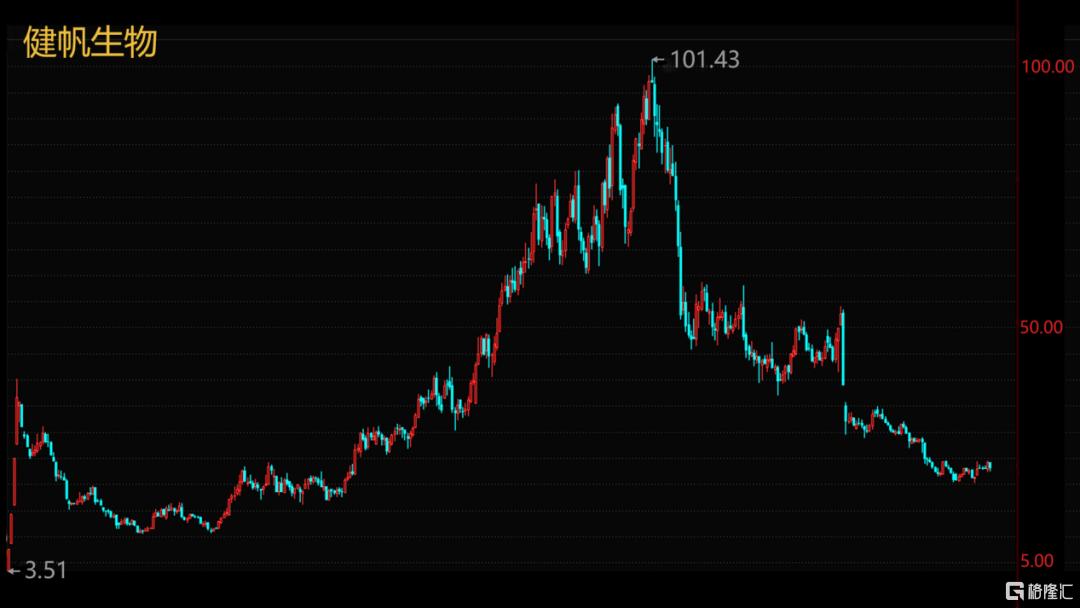

二、健帆生物

1、股价历史波动

从2018年2月到2021年5月,3年多的时间里,健帆生物的股价涨幅接近7倍。从高点到2023年10月这2年半的时间,公司股价下跌了差不多78%。

2、主营业务和发展历程

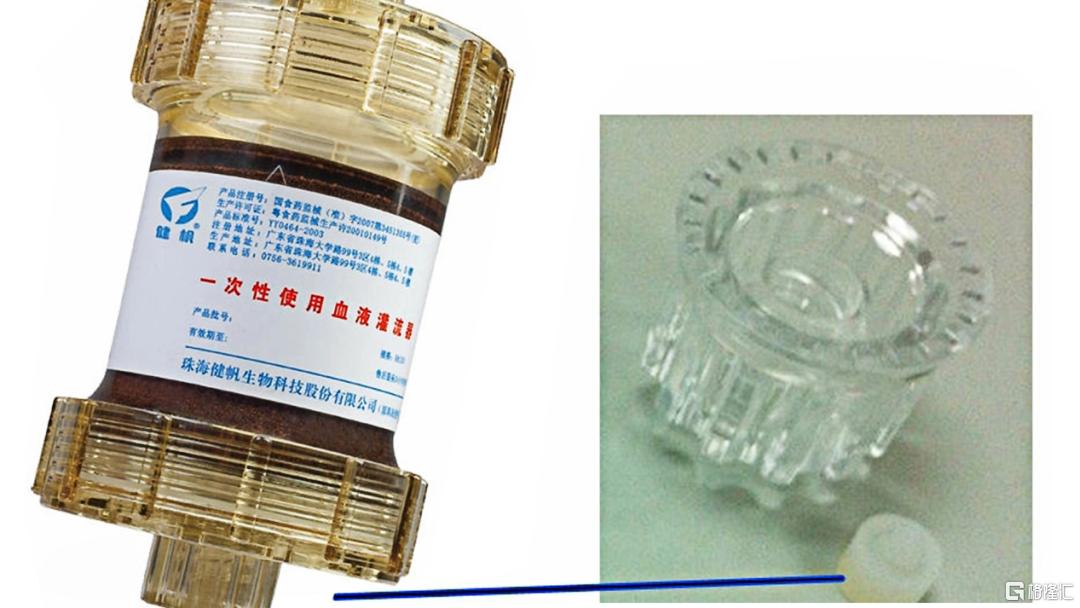

健帆生物的主营业务是血液灌流相关产品及设备的研发、生产与销售。

血液灌流机这个产品最经常用到的就是尿毒症,就是肾功能不行,不能够过滤血液当中的有害物质。健帆生物的产品就是把血抽出来通过血液灌流器过一圈,然后把中间的有害物质筛出去,代替了肾的过滤功能。

从公司的发展历程来看,健帆生物前身叫丽珠生材厂,1989年成立,主要从事树脂绷带、含漱液等产品的生产销售。

1999年开始生产血液灌流器产品。

2018年更名为“健帆生物科技集团股份有限公司”,在A股创业板上市。

2005年以后公司血液灌流系列产品销售额稳步上升。公司产品最开始应用于中毒领域,然后逐渐拓展到肾病、肝病、重症感染、自身免疫性疾病。

从企业经营情况来看,健帆生物2018年上市以后,扣非净利润从3.52亿增长到2022年的8.9亿,年均复合增长率高达26.1%。

从更长的历史看,公司净利润从2011年的7576.21万增长到2021年的11.97亿,净增长了差不多16倍,年化复合增长率32%。

2022年,公司的净利润同比下跌了25%。2023年第三季度,公司净利润开始探底回升,同比增长16.64%,但全年利润的下跌幅度还是比较大。

造成利润下滑的主要原因,一是2022年三季度很多省份都不同程度地受到了疫情的影响,包括封控和静默。员工不能正常出去上班,四川和贵州在三季度直接出现了大面积的疫情影响,超过一个月的静默和封控,员工更是不能出门,这两个省是销量排前五位的大省,对公司的直接影响很大。

二是全国的经济形势严峻,大家有些不堪重负,经销商资金紧张,医院的资金也紧张,医院收入大幅下降,支付能力也大幅下降。经销商没有现金进货了,给医院供货不及时,医院欠钱一年以上,各地方民营经销商比较艰难,送货积极性小。

2023年前三季度净利润较去年下降了50%。看了一下公司的研发费用和去年前三季度差不多。而营收只有去年同期的70%。整体是货没卖动,具体影响的细节我不太了解,可能行业内部人士应该知道。

3、行业未来的发展情况

看看行业发展的情况,未来人口老龄化,这些医疗器材肯定在大方向上是市场需求增大的。

目前这类医疗器械还没有集采,公司的产品和集采的标准有一些不是太匹配,而且整体的费用应该也不高。

我爷爷是2017年去世,在这之前大概透析了10年。在去世的前几年我们的县城都有了透析设备,当时每周去两次,一个月自己真正花的钱可能只要500块钱,其它的都可以报销,但退休工资都有5000了。

4、估值情况

健帆生物现在的市值大概是185亿,对应今年净利润的市盈率大概是30倍,对应2021年高点净利润的市盈率大概是15倍。

5、总结

总结一下健帆生物的情况:1、健帆生物的产品占80%以上的市场份额,是绝对的行业龙头;2、随着我国人口老龄化进程的加快,患者人数会增多,行业的市场前景广阔;3、公司正在积极开拓海外市场,有望成为公司未来新的增长点;4、产品还没有集采。