下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

隔夜有色金属又迎来一轮大涨。

当地时间周三,伦铜期货主力合约日内持续上涨,涨幅一度扩大至3%,收盘价创下11个月来的新高。隔夜内盘时段,截至1:00收盘沪铜主力合约涨2.74%。

受此消息影响,有色金属板块走高,铜方向领涨。截至目前,北方铜业涨停,西部矿业涨近9%,铜陵有色涨7.56%,江西铜业涨超6%,紫金矿业、云南铜业跟涨。

港股市场中,五矿资源、江西铜业股份涨超6%,紫金矿业涨近5%。

减产预期发酵

近日有媒体称,中国有色协会召集中国大型炼厂会议,讨论当前原料紧张和加工费急速下跌问题,预计可能有涉及联合减产或协商产能的对外消息。

据透露,这些冶炼厂正在考虑采取减产措施,来应对自2013年以来跌至历史最低的处理费。而费用的下降,直接关系到冶炼厂的利润空间,同时这一空间也正在被不断压缩。

知情人士称,没有为冶炼厂设定具体的减产率或减产量,每家冶炼厂将有自己的评估,并进行相应的减产。供应短缺导致对铜精矿的竞争加剧,冶炼厂的收入大幅下降至十年来的最低水平。

咨询公司CRU的铜分析师Brian Peng指出,需要注意的是,预计下半年将有约170万吨/年的新产能在中国以外冶炼厂项目上线,这将给全球精矿供应带来更大压力。

对金属加工厂的卫星监测数据显示,今年前两个月未运营的全球铜冶炼厂数量多于去年同期,主要是因为中国不活跃。

而就在今年1月,智利铜业委员会(Cochilco)将2024年铜价从之前预测的3.75美元/磅,上调为3.85美元/磅。

Cochilco在声明中表示,提高预测基于“美国货币政策正常化等因素”,但更多地是因为能源转型和电动汽车需求。

所有这些都是让我们上调价格预期的良好条件。

Cochilco表示,预计2025年铜均价为3.90美元/盎司;预计2024年全球铜产量为2279万吨,增长5.8%,2025年产量为2350万吨。预计2024年铜需求量为2613万吨,增长3.2%。

随着美联储寻求利率正常化,铜的前景正在改善,电动汽车销量的加速也刺激了对铜的需求,这些因素抵消了全球地缘政治风险的增加。

高盛:美联储若降息,铜和黄金将直接受益

高盛曾在一份报告中指出,美联储潜在的降息政策将给金属价格带来显著提振,其中铜和黄金预计将受到最大的直接影响。

报告中,高盛分析师详细分析了美联储推动的美国两年期国债利率下滑100个基点对各类大宗商品价格的影响。这一举措,将对金属价格的直接提振效果最为显著,尤其是铜价可能上涨6%,其次是黄金价格上涨3%,最后是石油价格上涨3%。

从理论上讲,降息对大宗商品的需求和供应都会有积极的影响,这使得其对价格的总体影响变得模糊不清。但在实践中,高盛发现需求对价格的提振作用占据主导地位。

值得一提的是,自2022年3月以来,美联储已将基准短期利率上调至5%-5.25%,为22年来最高点。随着美国就业市场活动呈现降温迹象,薪资增速放缓,市场对美联储降息的预期迅速升温。

而美国2月CPI超预期上涨,仍顽固地高于美联储2%的目标,这也让投资者担忧美联储或将不得不推迟降息。

Capital Economics首席北美经济学家Paul Ashworth表示,周二的报告“让美联储官员距离获得开始降息所需的更大信心”还有一段路要走。

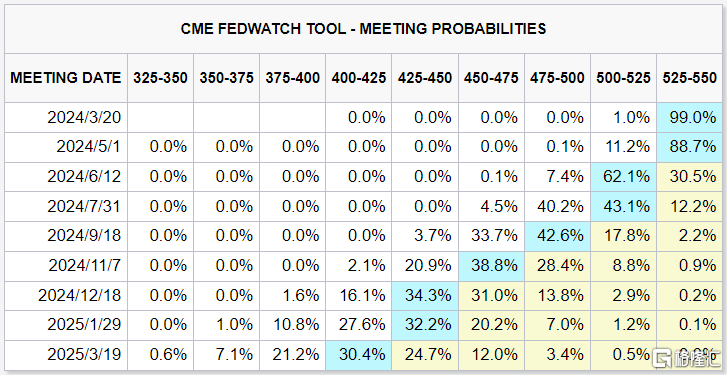

CME“美联储观察”显示,美联储3月维持利率在5.25%-5.50%区间不变的概率为99.0%,降息25个基点的概率为1.0%。美联储6月维持利率在5.25%-5.50%区间不变的概率为30.5%,降息25个基点的概率为62.1%。

展望未来,华福有色钢铁表示,国内宏观利好叠加低加工费水平下冶炼端减产或使电解铜短期供给压力凸显,铜价易涨难跌;中期,美联储降息确定性强,叠加矿端短缺难以缓解,支撑铜价中枢上移;长期看,新能源需求强劲将带动供需缺口拉大,铜价有望迎来新涨势。