下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

再创历史新高之后,5千亿巨头尾盘突然变脸了。

工业富联今日盘中一度涨近9%,创下上市以来最高价,但就在尾盘阶段,股价开始放量急跌,成交126.2亿。

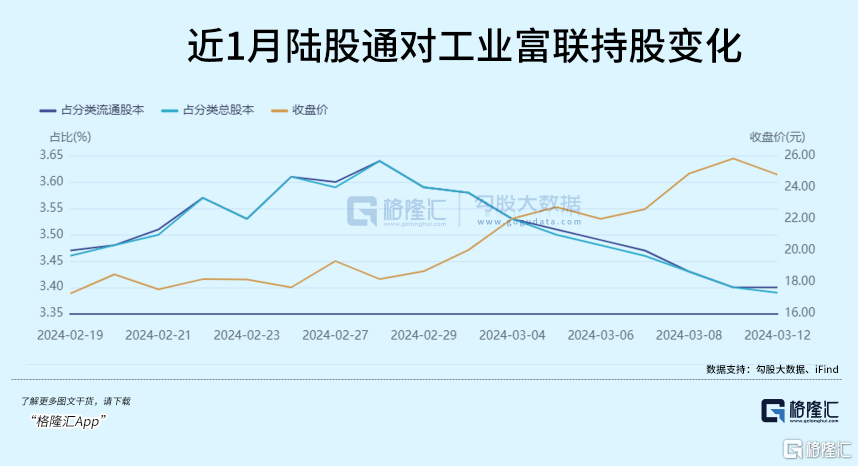

最近5个交易日,北上资金就累计净卖出工业富联数千万股,已经有人提前撤退了。

其实今天出现回调,也是预期之内的。

最大原因在于这段时间工业富联实在涨太猛,股价从今年底部几乎翻了1倍,市值猛增近2千多亿,是这一波红利最大的受益者,比那些所谓吹嘘自己大模型的概念股强了不要太多。

在前日,涨幅恐怖的英伟达开始遭到越来越多人质疑,股价从涨5%到跌5%,成为引发市场对AI板块炒作退潮的一条导火索。

虽然昨晚英伟达又再次大涨上去,但一众小弟却没有那么头铁继续跟着冲。尤其是在国内一众就靠着大佬赏饭吃的小弟,最容易风声鹤唳。

接下来,工业富联这个国内版的“超威电脑”,是继续头铁,还是打算苟一阵,将牵引所有人关注。

这是盛宴结束呢?还是倒车接人呢?

01

正如昨天文章《谁能终结英伟达?》所说的,英伟达最近这几天都是巨大振幅,天量成交额,越来越多观点认为英伟达泡沫破裂,已经要见顶了。

尤其是一路看空英伟达的木头姐,都认为太高了,下游产业链还没有足够时间形成商业闭环,短期根本没有可能兑现那么强烈的预期,同行竞争者也在追赶,所以泡沫太大了。

怎么去辩证思考这个问题,昨天的那篇文章已经说明得足够多了,这里不再赘述。

短期来看,英伟达的估值确实涨得让即使是投资大佬都害怕,他们的担忧并无道理。毕竟从没有一直大涨不跌的股票,英伟达的股价回调,只是时间和幅度多少的问题。

有时候,资本市场就是这么的疯狂,如果长期预期空间很大,那么现在高估也未尝不可接受,尤其是这种未来业绩最确定、且最具稀缺性的核心资产。

但国内市场土壤和环境毕竟与美股的区别太大,更直白一点是信心还很不够坚定。

尤其是A股从去年底到现在,指数极速反弹了很大,其中又数AI产业链涨幅最厉害,像工业富联这样翻倍的不在少数。

所以每当掀起这波AI大热潮的带头大哥们都出现动摇,那么国内这些相关的概念股,产生动摇的可能性会更大。

工业富联只是其中的一员而已。

但这只是短期的节奏,长期怎么走,还是要看其本身是否能承受得住这股泼天的红利。

02

大家还记得那个两年飙涨十几倍的超微电脑(SMCI)吗?

超微电脑是做服务器的,和英伟达关系匪浅,并且拿到了不少英伟达的订单。超微电脑与英伟达的合作关系持续了多年,涵盖了数据中心、工作站和边缘等多个应用领域,具备全系列的NVIDIA系统认证,拿卡的级别相当高。

甚至由于因为芯片短缺的问题,超微电脑还积压了供不应求的订单还没有来得及转化业绩,由此给到市场极其强的信心预期。

这也是超微电脑后来在股市上每次出现大跌,很快又继续强势上冲的底气。

其实,工业富联的情况跟超微电脑很类似。

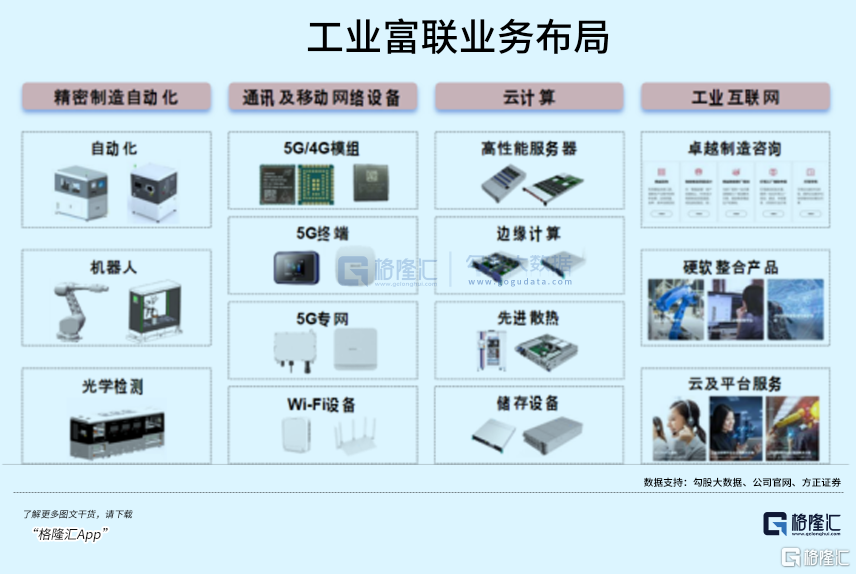

工业富联的主要产品涵盖通信网络设备、云服务设备、精密工具和工业机器人,核心客户囊括亚马逊、英伟达、苹果、戴尔、惠普、华为、联想、诺基亚等全球品牌巨头。是真正在云计算、移动终端、物联网、大数据、人工智能、高速网络、机器人领域有分量的参与者(不仅是ODM厂商的角色)。

可以说,在当前的A股市场上,它的这些业务随便拿出一块都是非常受追捧的题材赛道,与那个“血汗工厂”富士康的形象完全不一样。

其中通信及移动网络设备和云计算业务是工业富联的主要营收,2022年分别占了57.9%/41.5%。

而这些也正是它能吃到这波AI超级红利的关键原因。

据公司年报,公司在云计算服务器出货量持续全球第一,与全球主要服务器品牌商、国内外CSP客户深化合作,推出新一代云计算基础设施解决方案,包括模块化服务器、高效运算(HPC)等,重点解决因ChatGPT 持续升温而引发AIGC 算力井喷需求。

去年开始,AIGC热潮驱动AI服务器加速扩张,全球各大巨头疯狂海量砸钱投入布局,同时导致了对算力、带宽、GPU、高容量存储、先进散热和节能需求激增,由此也给它带来了可观的业务订单。

2022年,随着全球服务器市场加速扩容,企业数字化、5G基建和智能家居需求提升,公司的云计算及企业服务器、存储器等产品迅速放量,实现收入2124亿元,同比增长20%,通信及移动网络设备方面的收入实现2962亿元,也同比增长14%,均比往年有了明显的提升。

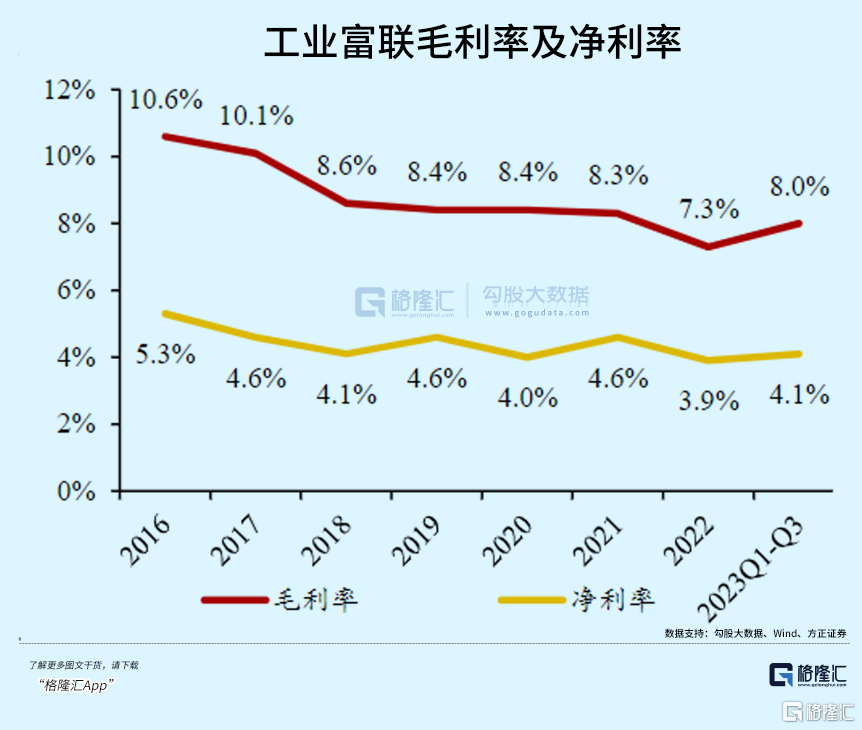

2023年,AI产业链爆发,工业富联的CSP数据中心及GenAI算力关联产品营收增长迅速,前三实现扣非归母净利135亿元,同比提升19%,盈利能力显著提升甚至创下了历史新高,连带毛利率环比也明显回升。

其实工业富联还不止这些方面的优势,在大数据、机器人、汽车零部件方面的潜力也很大,但目前还没有多少气候,这个大家可以多去研究对比一下,为避免吹票嫌疑,就不展开了。

不可否认的是,在国内的AI服务器的ODM厂商中,工业富联确实是最当之无愧的NO.1,2021年的份额占比高达41.8%,远超其他对手。

超微电脑是英伟达的主要AI服务器外包设计公司,所以它跟工业富联被市场看好的逻辑都是可以做参考的,只是后者的相关订单可能没有这么多。

但可以肯定的是,从超微电脑的订单满溢情况看,全球巨头还在海量砸钱下来,预计工业富联的订单规模在未来一两年也不会差到哪里去。

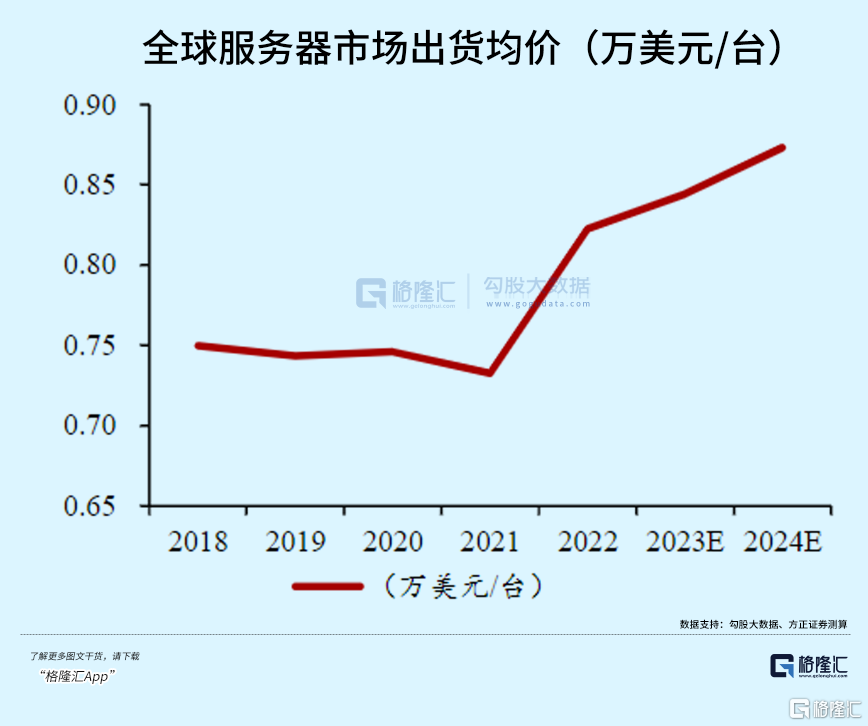

另一方面,根据机构的测算,随着AI服务器需求激增,出货价格有望水涨船高,那么这些ODM厂商的利润也大概率会迎来量价齐飞的红利期。

订单爆表+价格上涨=量价齐飞,这也是为什么这些核心厂商如此被市场同样看好的底层原因。

大金矿面前,“卖水卖工具”的生意从来都不会差。

只是摆在现在最大的一个问题,工业富联的估值到底高了吗?

这个问题,其实跟超微也是一样的。

长期看,它们的订单预期还会有很多陆续下来,价格也不用愁,愁的大概也只是产能不足的问题。

现在看,工业富联的PE是22倍左右,这水平相比行业来说其实也是一个非常正常的水平(这个也是注册制时期A股制造业公司的IPO定价参考估值标准)。

而2023年,它的服务器业务收入增速也达到了19%,随着全球AI算力市场持续爆发,预期未来还会加速放量(公司今年开始为客户开发并量产英伟达H100及H800等高性能AI服务器),通信和移动互联网设备业务方面也有望随着AI热潮、5G基建加速推进而放量(现在AIPC概念已经炒起来了),预计同样显著受益。

也就是说,目前的工业富联的PE水平是与其业务增长水平差不多持平,但利润增速可能会比PE要大,这就导致其最终的估值,看上去也并不算贵。

当然了,市场是讲究交易情绪的,在自身股价涨了1倍,同时带头大哥英伟达也开始军心不稳的时刻,出现回调是非常合情合理。

03 结语

说实在的,在这一波行情里,我觉得工业富联是真活该赚钱,因为它比那些年年蹭AI概念,但从来没东西出来,反而蹭概念收割韭菜就润出去的公司要厉害多了。

先不是它一年几千亿营收,养活几十万员工和几百家供应商,对社会的贡献度。

单是它每年上百亿的研发投入去搭建先进生产线,搭建自己的护城河,就比很多只会吹牛的公司强太多。

当然了,对股民来说不用懂这些,回报还是很关键。

工业富联能回调多少很难说,毕竟现在大A的市场情绪和全球对AI的热情还在高涨,而它的未来业绩增长也不用担心太多。

所以如果接下来它能回撤20%以上,那或许真是倒车接人的好时机。

如果回撤40%以上,那就该偷笑了。(全文完)