下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

今年以来,农金社的波段操作幅度更大、更频繁,原因可能有二:①信贷投放或相对一般,用于债券投资的资金增加;②监管压力可能也是近期大幅卖出的影响因素之一。

3月6日,农金社对长债出现近年来的净卖出峰值,若减持持续,对债市影响有多大?若仅仅是出于止盈目的减持,对债市影响有限。但若监管提高了农商行贷款占总资产的考核标准,其配债规模将受到冲击,10Y利率债的收益率或有阶段性上行,可关注政策落地后的博弈机会。而对30Y国债而言,农金社的撤退同样会使收益率受到一定冲击,但在配置盘保险的参与下,上行幅度或小于10Y国债,影响相对可控。

报告正文

1、农金社对债市影响有多大?

今年以来,农金社的波段操作幅度明显增加,本周更是出现了对10Y、30Y利率债的大额净买卖。其配置行为缘何变化?会对债市造成哪些影响?

1.1 农金社交易行为有何变化?

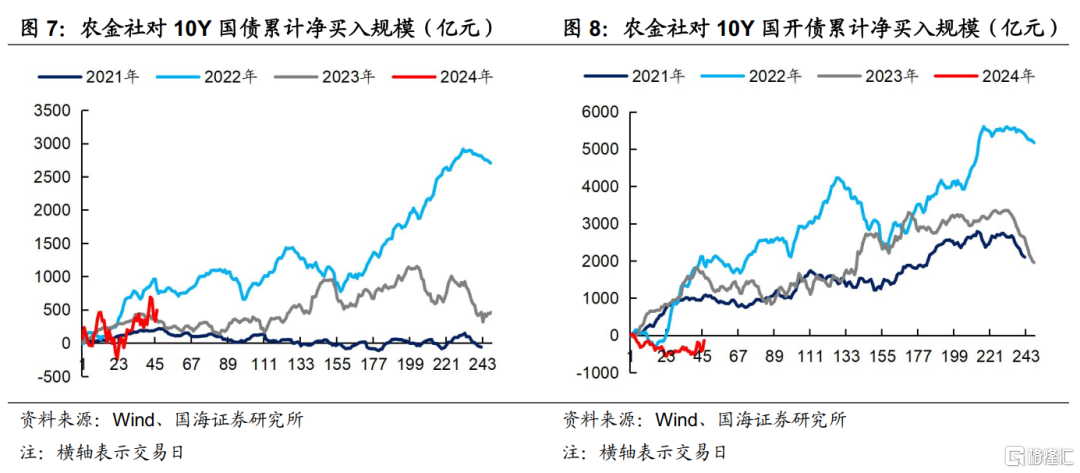

从历史来看,农金社波段交易的主力为10Y国债和国开,以及30Y国债。在交易上偏左侧,既具有配置盘的逢高布局,也具有交易盘的逢低止盈操作,充当了债市稳定器的作用。

而今年以来,农金社的波段操作幅度更大、更频繁。尤其是在3月6日,对10Y国债净卖出规模超过258亿元,为2021年以来单日最大卖出规模。对10Y国开债的净卖出规模也达到213.72亿元。而后又在3月7日大量增持30Y超长国债,净买入规模达205.3亿元,同样为2021年以来单日最大买入规模。

1.2 为何波段操作幅度增加?

(1)信贷投放或相对一般,用于债券投资的资金增加

在2023年,由于新增负债多、贷款能力弱,农金社新增贷款与新增负债差值快速增加,尤其是在一季度信贷开门红期间,差值为近5年来的最大值,大量新增负债投入债券市场。

而进入2024年,这一现象或仍在延续。PMI是企业中长期贷款较好的领先指标,2023年10月份以来,制造业PMI持续处于荣枯线以下,或指向近期企业中长期贷款的投放或并不突出。

其中,农金社由于贷款能力较大行更弱,新增贷款与负债间的差距或仍维持在高位,导致其用于债券交易的资金增加,由此产生了相对更大幅的波段操作。

(2)监管压力可能也是近期出现卖出峰值的影响因素之一

据财联社消息,央行近期正在对农村金融机构投资债券市场情况开展调研。

而从监管要求来看,银保监会于2019年1月发布的《关于推进农村商业银行坚守定位强化治理提升金融服务能力的意见》中提到,农商行贷款规模不得低于总资产的50%,间接对自营投资业务形成了上限要求。

从农商行实际资产构成来看,自2021年以来,其总贷款/总资产的比例维持在53%左右,整体来看能够满足监管要求。不过,从个体角度看,仍有部分农商行尚未达到此条件。

1.3 更大幅的波段操作对债市影响几何?

(1)一方面,如果仅仅是出于止盈目的减持,那么对10Y和30Y影响有限

我们分别用两个指标来衡量农金社的减持意愿:①绝对量:农金社单日减仓规模;②占比:农金社当天净卖出债券规模占全市场交易量的比重。并计算2023年以来,农金社减持意愿较强时,未来5、10天收益率变化的均值。

从结果来看,两个指标均显示,农金社较强的止盈抛售意愿,并不会导致10Y和30Y利率的显著上行。原因可能在于,作为左侧交易型机构,农金社会在收益率出现快速上行时恢复加仓,从而平抑债市波动。

(2)另一方面,若监管收紧,则将导致长债收益率阶段性上行,且后续波动加大,但对超长债的影响相对可控

如果监管仍保持50%的限制要求,那么将仅影响小部分未达标农商行,规模并不大,对债市影响可控。

但是如果监管希望引导农商行更多聚焦主业,提升对贷款占比的考核标准,那么将导致长债收益率阶段性上行,且后续波动加大。根据2023年6月末的数据,若考核标准提升至55%,农商行需新增超过8000亿元的贷款,而这部分缺口将主要由债券投资补足。

因此,若调整政策落地,农金社配债规模将受到冲击,对主力券种10Y国债而言,其收益率或有阶段性上行,投资者届时可关注政策落地后的博弈机会。而随着后续农金社的债市参与度降低,配债需求系统性下降,其稳定器的作用或将削减,债市波动将有所增加。

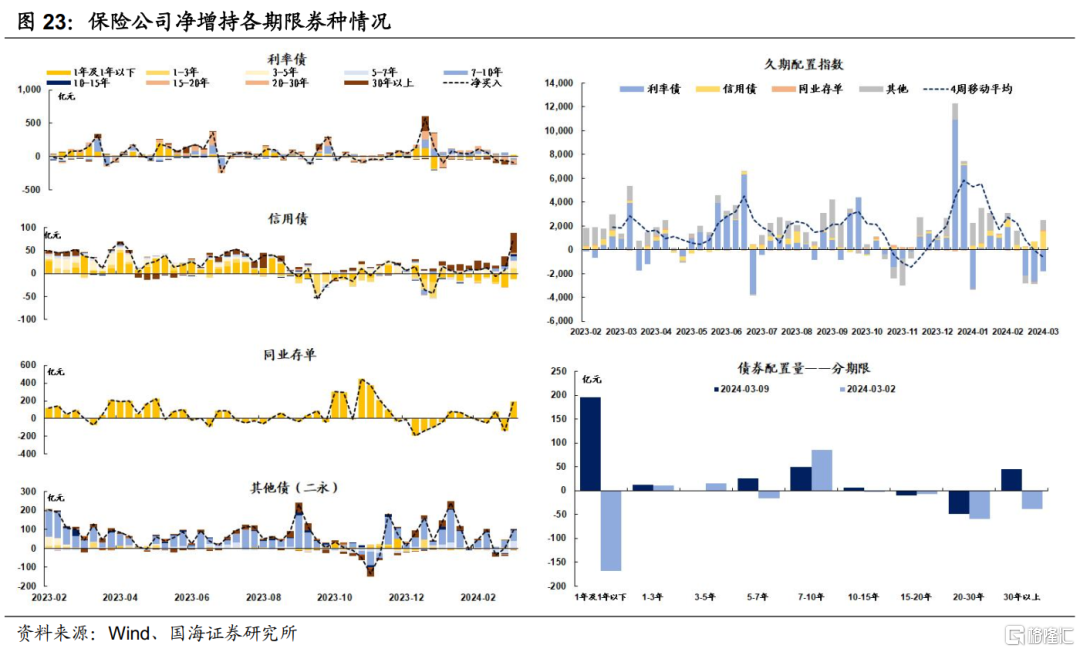

而对30Y国债而言,农金社的撤退同样会使收益率受到一定冲击,但在配置盘保险的参与下,上行幅度或小于10Y国债,影响相对可控。今年以来,由于超长端利率的快速下行,保险在配置结构上,更多以增持二级资本债和地方政府债为主。若30Y收益率出现快速回调,保险或进场承接,从而抑制利率的过度上行。从今年保险对超长债的净买入规模来看,其合意点位或在2.6%左右,投资者可关注其中的博弈机会。

2、广义资管买什么?

注:本文为国海证券2024年3月12日研究报告《农金社对债市影响多大?—机构行为周观察》,报告分析师:靳 毅S0350517100001、刘 畅S0350122080146