下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2023年11月20日以来,高股息板块“异军突起”。当下行情演绎到的阶段、与过往的异同?本文分析,供参考。

热点思考:高股息行情,未来向何处去?

一、高股息缘何“异军突起”?低迷情绪下的“防御”属性,煤炭等产业结构的优化

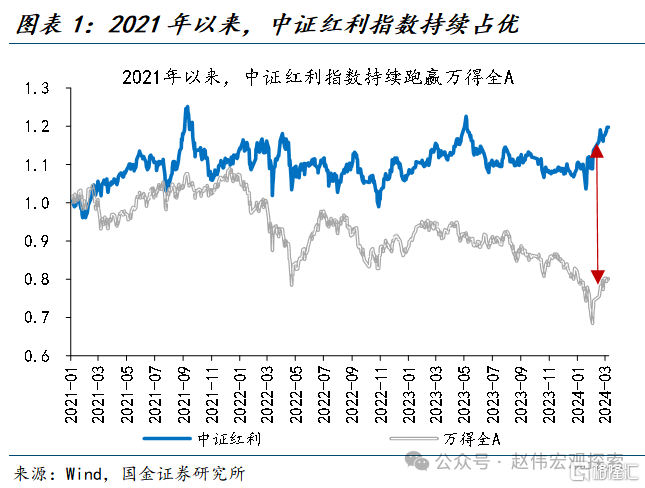

2021年以来,高股息板块持续占优;2023年12月以来,中证红利更是“异军突起”。本轮高股息板块的相对占优始于2021年;截至2023年11月19日,中证红利指数震荡上涨8.1%、而万得全A则大跌13.9%。2023年11月20日以来,高股息的优势进一步“凸显”,在万得全A下跌7.0%的背景下,中证红利指数继续大涨了10.9%。

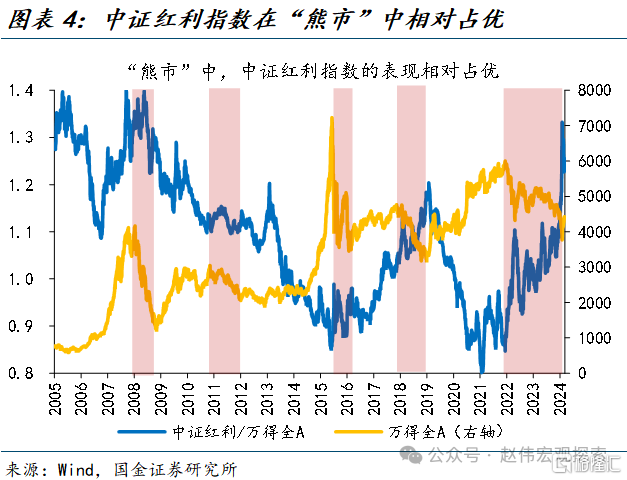

历史回溯来看,高股息行情多在“熊市”占优;2021年以来的高股息行情同样发生在相对弱势的市场环境中,但行业结构与基本面环境有一定变化。第一,区别于过往银行、家用电器等行业驱动的高股息行情,本轮中受益于产业格局优化的煤炭表现更为突出。第二,本轮行情受益于宽松流动性环境下“资金空转”,高股息“类债”逻辑更为突出。

二、当下高股息行情能延续吗?当前拥挤度并不高,有望受益增量资金与经济复苏

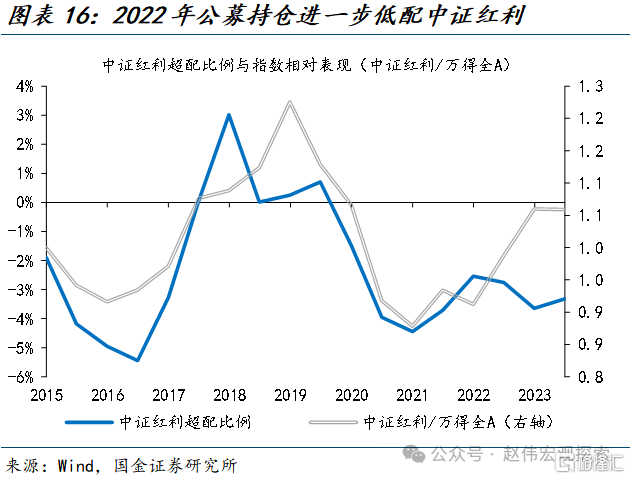

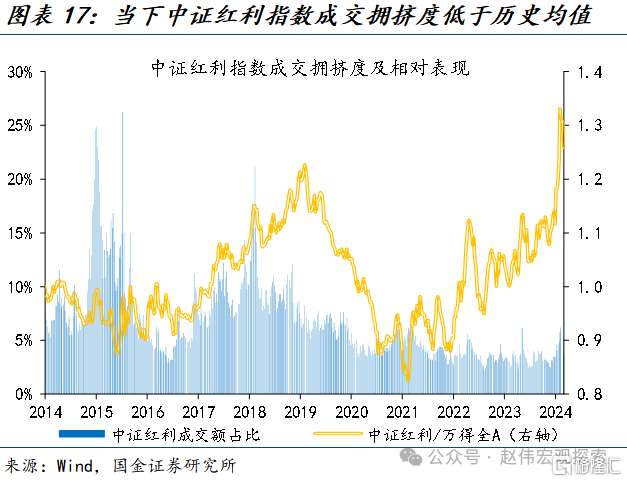

当下,高股息持仓和成交拥挤度均未达极致水平,中证红利指数估值也处过去10年偏低水平,仍有一定修复空间。1)截至2023年6月30日,公募持仓中证红利成分股权重仅5.0%、低配比例达3.3%。2)2024年前2月,中证红利平均成交占比仅4.9%,处过去10年40%分位。3)截至3月8日,中证红利PE为过去10年的35%分位、相对偏低。

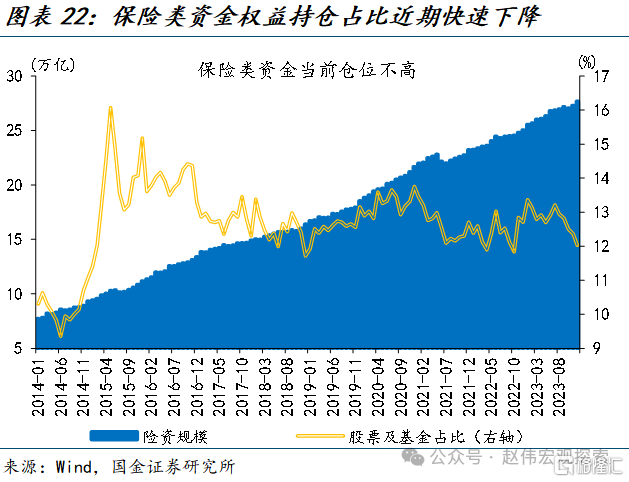

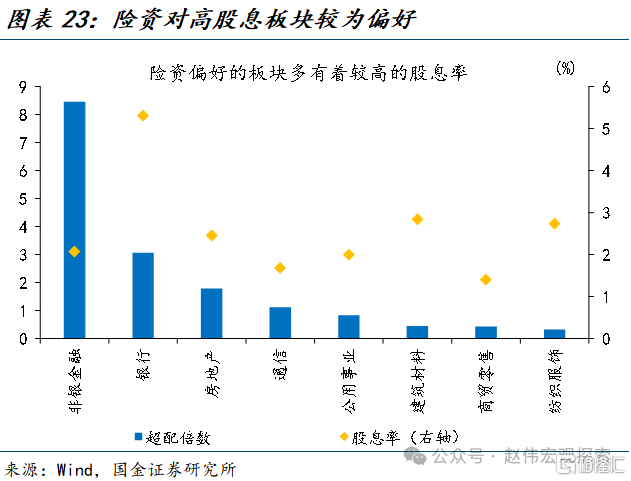

向后看,保险类增量资金有望强化高股息行情,高股息的“顺周期”特征也将受益于经济的企稳复苏。一方面,经验显示,增量资金对于强势板块具有强化甚至决定性的影响;当下保险类资金权益仓位占比较低,在会计准则调整后或具有较高增配空间。另一方面,当下高股息行业中“顺周期”占比较高,经济企稳复苏的逻辑也构成一定利好。

三、后续板块内部可能的分化?部分行业拥挤度偏高,关注高分红率、高ROE两条逻辑链

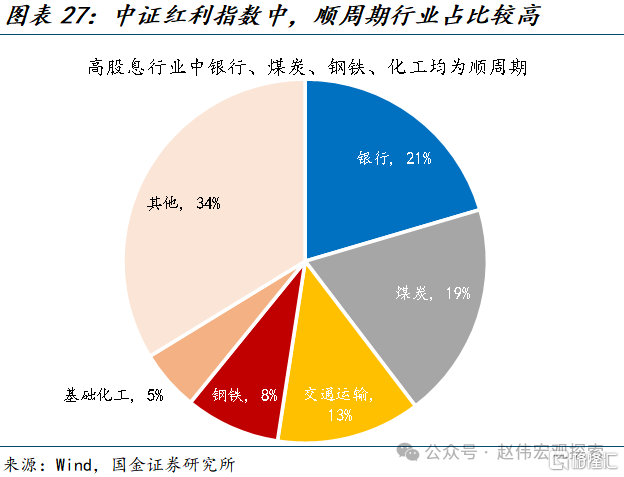

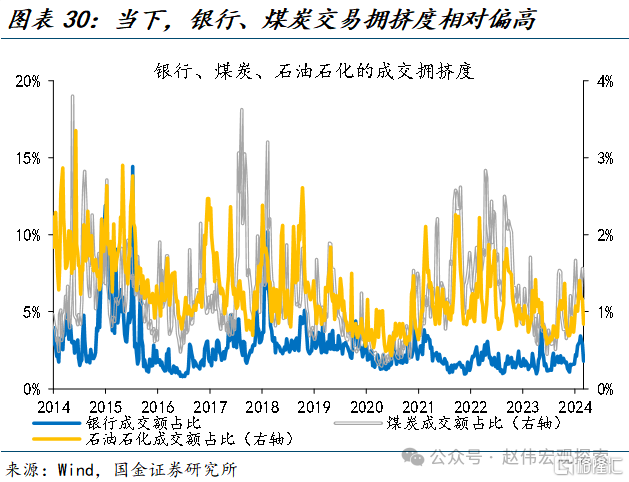

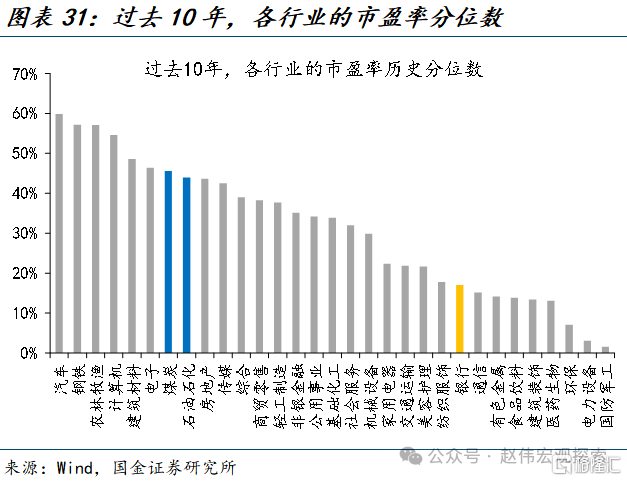

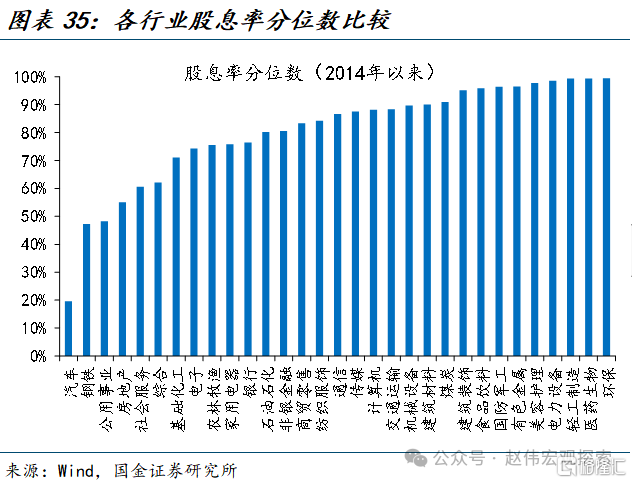

当下,煤炭、银行、石油石化股息率最高,其中煤炭等行业拥挤度、估值相对偏高,后续行情持续性或有所减弱。截至3月11日,银行与煤炭交易相对拥挤,拥挤度分处历史82%、67%分位数;估值层面,煤炭与石油石化过去10年PE历史分位数,分列32个申万一级行业第7、8,相对偏高。拥挤度与估值相对偏高,或约束煤炭等行业上行空间。

若高股息策略进一步扩散,可以关注高分红率与高ROE两条逻辑链。高分红逻辑:股息率取决于每股盈利和股利支付率,交运、公用事业和纺服盈利增速较快,且产业生命周期处于成熟或后成熟期,预计未来2年股息率仍有较大提升空间。高ROE逻辑:每股盈利最终取决于ROE,从ROE较高的行业来看,食品饮料和家用电器行业或将相对受益。

风险提示

成长风格走强;拥挤度进一步提升;潜在高股息行业不及预期

报告正文

热点思考:高股息行情,未来向何处去?

2023年11月20日以来,高股息板块“异军突起”。当下行情演绎到的阶段、与过往的异同?本文分析,供参考。

一、高股息缘何“异军突起”?低迷情绪下的“防御”属性,煤炭等产业结构的优化

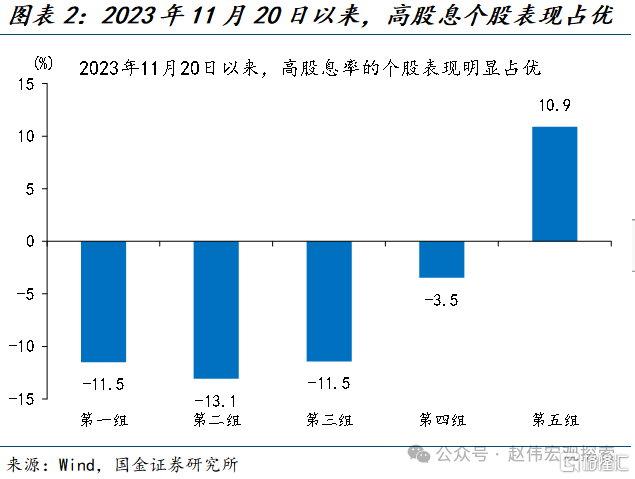

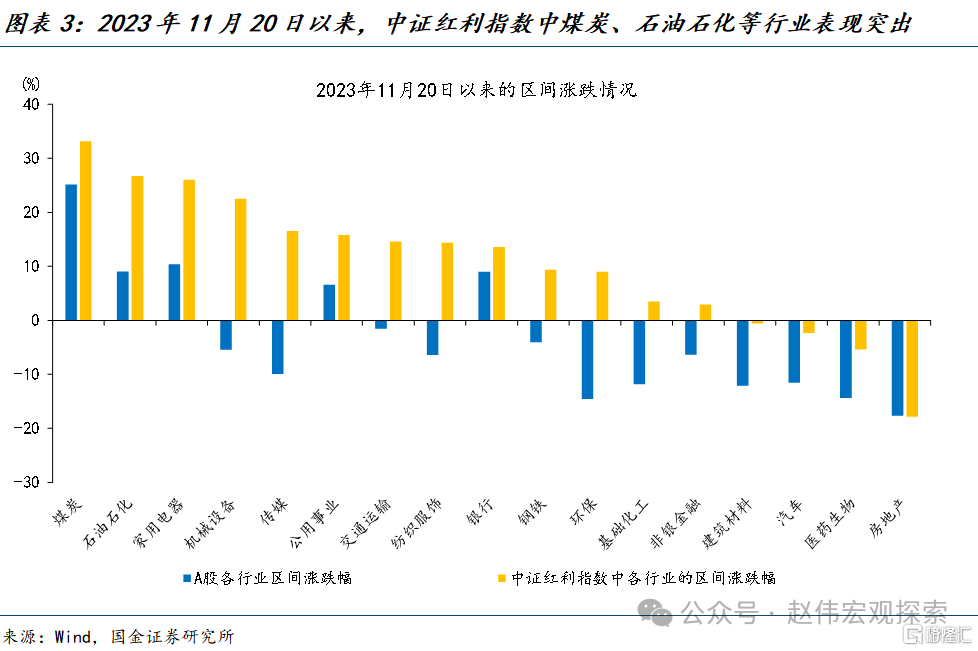

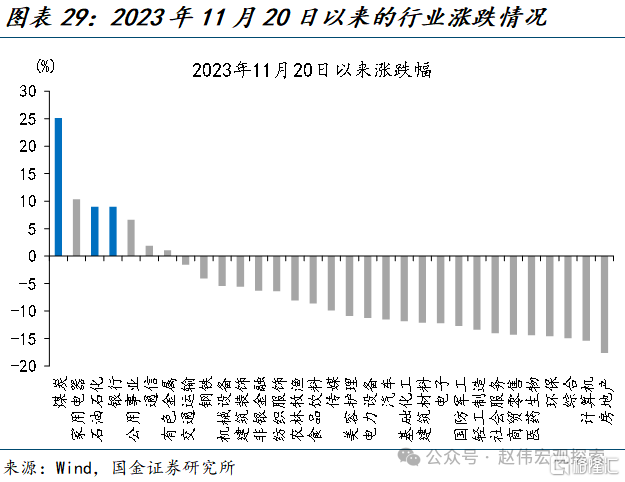

2021年以来,高股息板块持续占优;2023年12月以来,中证红利更是“异军突起”。本轮高股息板块的相对占优始于2021年;截至2023年11月19日,中证红利指数震荡上涨8.1%、而万得全A则大跌13.9%。2023年11月20日以来,高股息的优势进一步“凸显”,在万得全A下跌7.0%的背景下,中证红利指数继续大涨了10.9%;个股维度同样如此,将全部A股按照股息率由低到高分为5组,最高组的加权平均涨幅高达10.9%,远高于最低组的-11.5%。从行业层面来看,中证红利指数成分股中,煤炭、石油石化、家用电器、机械设备等行业表现突出,分别上涨33.1%、26.7%、26.1%、22.5%。

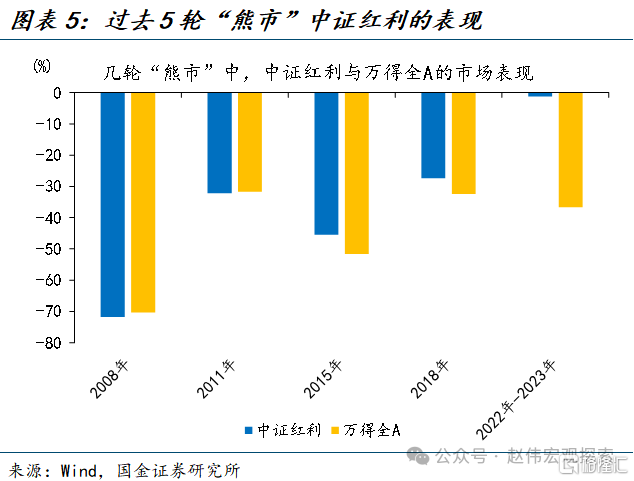

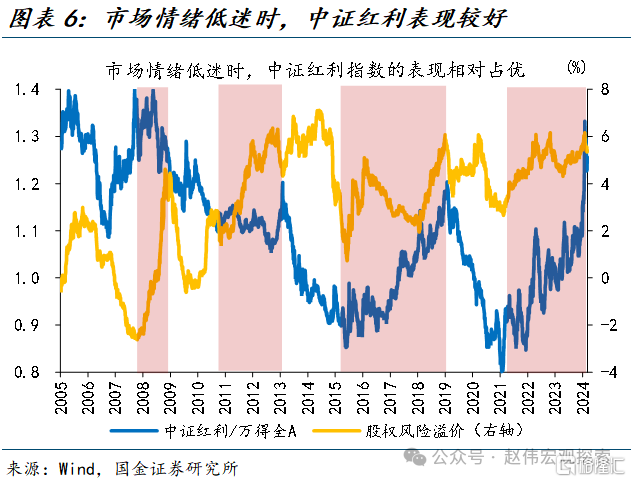

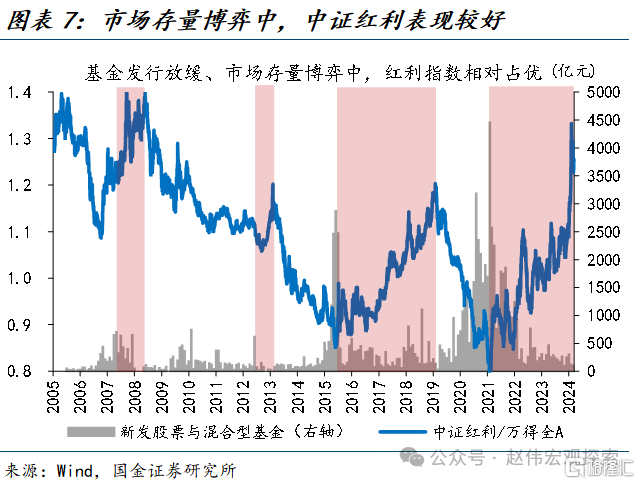

历史回溯来看,高股息行情多在“熊市”占优;低迷的市场情绪下,部分存量资金会转向相对安全的高股息板块进行“防御”。过去3轮“熊市”中,相较万得全A,中证红利指数均取得了明显的超额收益率。2015年6月-2016年1月、2018年1月-2019年1月、2021年12月至2024年2月,万得全A分别下跌51.6%、32.4%、36.6%,中证红利指数的超额收益率分别为6.1%、5.1%和35.3%。一方面,股权风险溢价走高、市场情绪低迷时,“红利板块”的“防御属性”更受市场青睐。另一方面,当公募基金发行低迷时,存量资金的博弈,也对高股息板块有一定程度的利好。

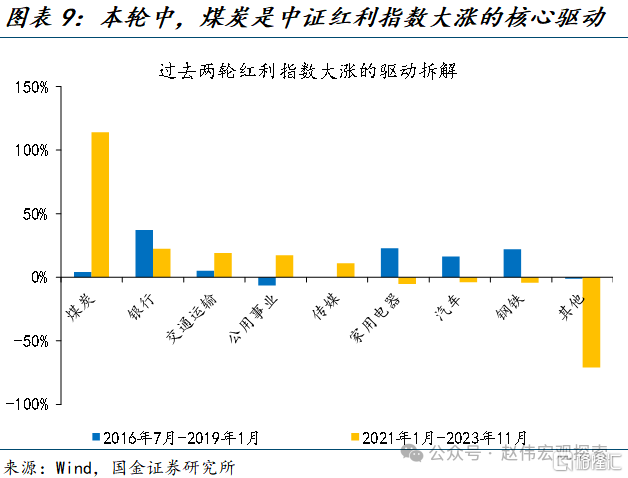

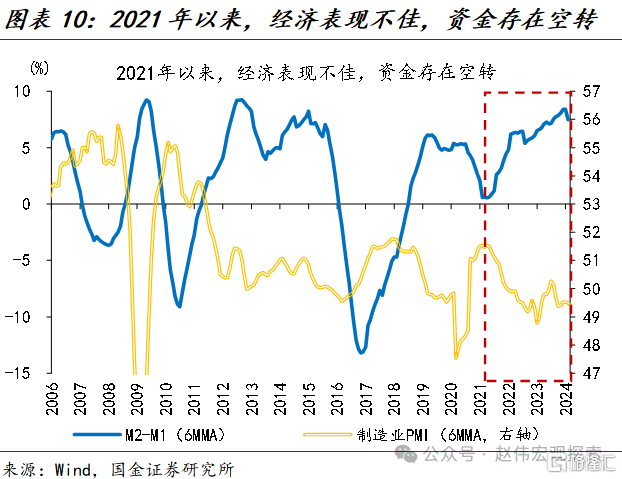

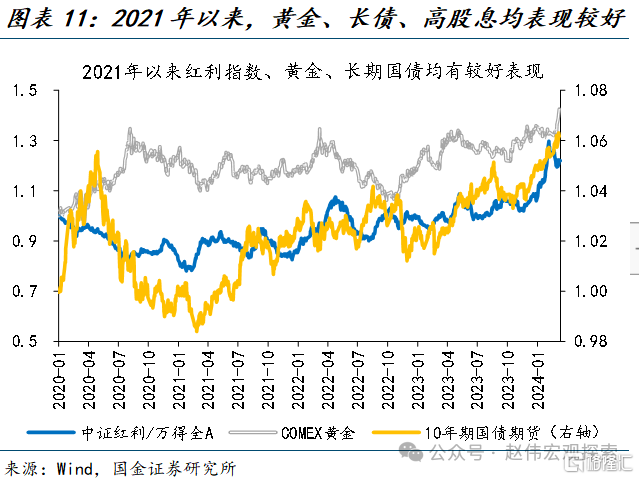

2021年以来的高股息行情同样发生在弱势的市场环境中,但行业结构与基本面环境与过往有一定差异。第一,区别于过往银行、家用电器等行业的高股息行情,本轮中受益于产业格局优化的煤炭表现突出:这既体现在煤炭行业的占比上,2024年3月中证红利指数中煤炭行业权重升至18.6%、较2019年的2.0%明显抬升;还体现在煤炭行业的表现上,2021年1月以来,中证红利指数中煤炭股大涨169.5%、是股指上涨的核心驱动。第二,2021年以来,M2-M1持续走高、经济表现则相对低迷,宽松流动性环境下的“资金空转”,不仅驱动了10年期国债收益率持续下行,也使高股息、黄金等“类债”资产明显受益。

二、当下高股息行情能延续吗?当前拥挤度并不高,有望受益增量资金与经济复苏

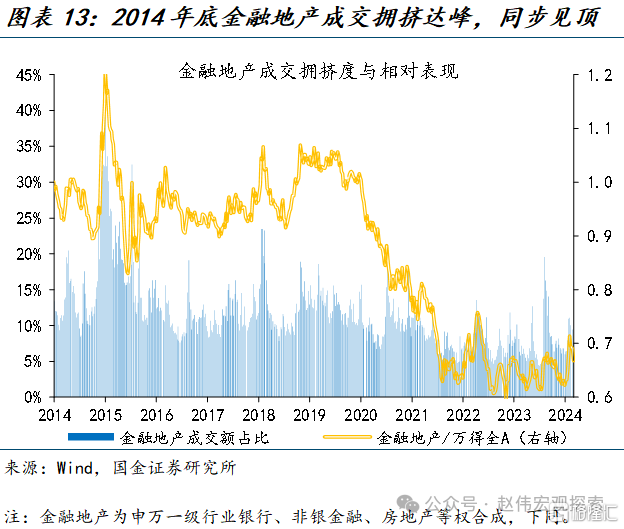

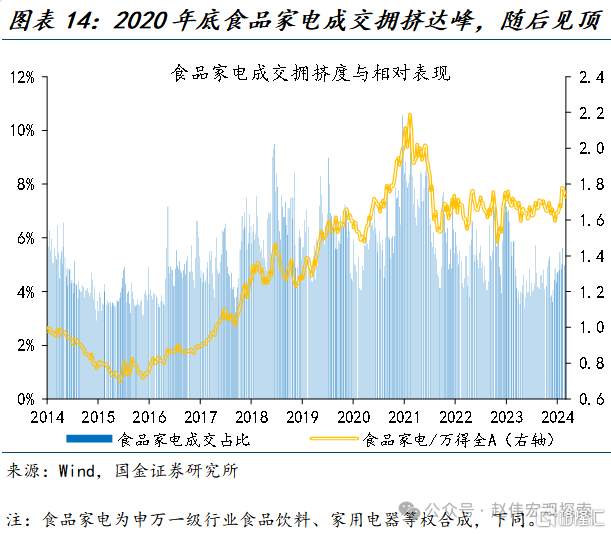

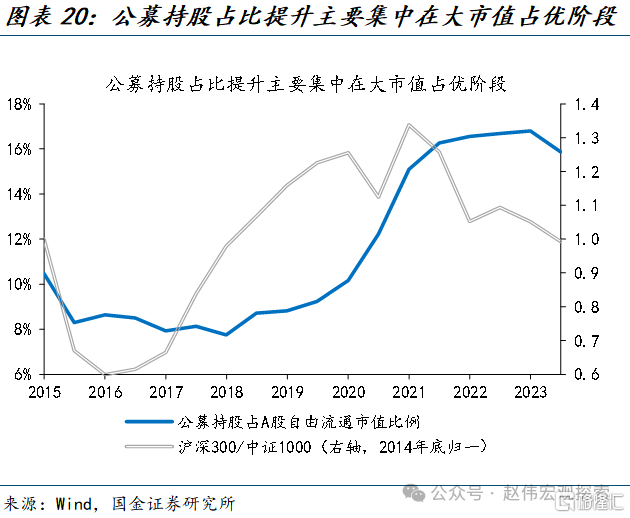

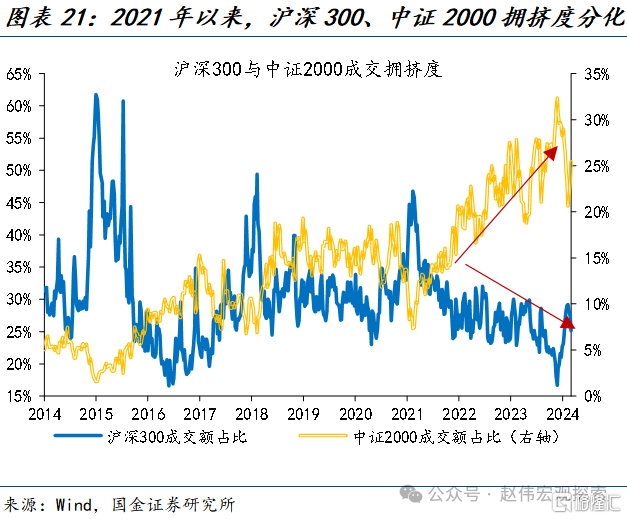

历史上,拥挤度过高板块可能存在抱团瓦解的风险,高估值分位同样也能提供“预警”信号。1)2014年底,公募在金融地产行业的持仓权重一度高达32.8%,成交占比高达39.2%,均为过去10年峰值,银行的PB估值也达到了过去十年98%的峰值水平。高拥挤度叠加高估值分位,金融地产行业的相对表现也同步见顶。2)2020年12月中旬,食品家电行业的成交占比达10.6%、拥挤度达峰,随后2021年一季度公募持仓集中度触及过去10年的峰值30.2%,食品饮料的PE估值也达到了近10年最高水平。高度相似的交易行为,在2021年2月10日将食品家电等行业相对表现推至顶峰、随后市场快速调整。

截至2024年3月初,高股息持仓和成交拥挤度均未达极致水平,中证红利指数的估值也仍处过去10年偏低水平,仍有一定修复空间。1)当下,公募持仓在中证红利成分股的配置比例并未回到超配状态,截至2023年6月30日,公募持仓中证红利成分股的权重仅为5.0%,低于中证红利指数自由流通市值占比8.3%、低配比例达到3.3%。2)2024年1-2月,中证红利指数成交额占比明显上升,但平均仅4.9%、低于过去10年中位值的5.9%,仅为过去10年40%分位水平,未达极致状态。3)截至2024年3月8日,中证红利的PE和PB分别仅为过去10年的35%和22%分位水平、相对偏低,估值也仍有进一步修复空间。

经验显示,增量资金对于强势板块具有强化甚至决定性的影响;当下保险类资金权益仓位占比较低,在会计准则调整后或具有较高增配空间。历史回溯来看,增量资金往往会强化板块的行情:1)2017年到2021年春节前,大市值风格明显占优,2020年权益类公募发行规模大幅提升,进一步强化了大市值风格行情。2)2021年春节后,量化私募募集规模逐步提升,小微盘风格也得到了明显强化。当下,保险类增量资金的补充,或将助力高股息行情。截至2023年12月,险资股票及基金占比仅12.0%,随着市场情绪的好转、与会计准则调整的催化,保险类资金或有较大补充空间,而高股息板块或将受益于险资的偏好。

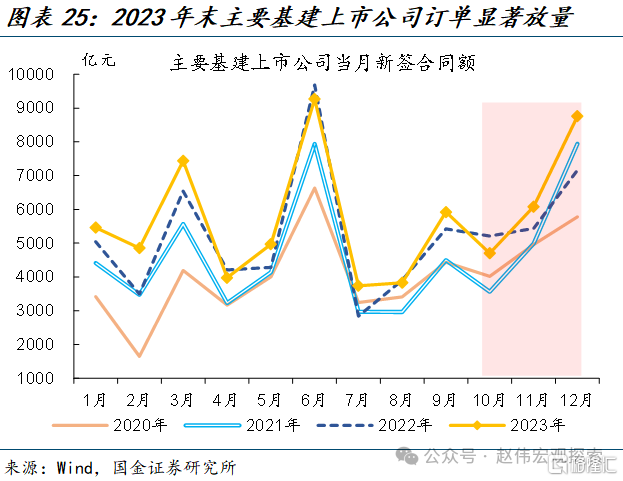

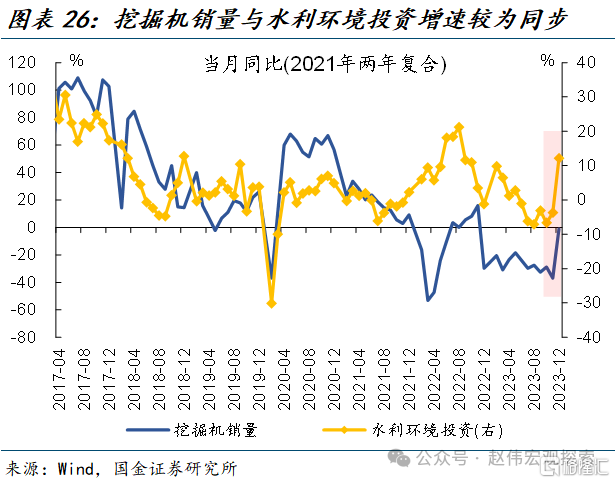

另一方面,当下高股息行业中“顺周期”占比较高,经济企稳复苏的逻辑也构成一定利好。历史回溯来看,高股息策略不仅是“熊市”策略,在经济复苏阶段往往也相对占优。典型的,2006年底-2007年中、2016年初-2018年初,高股息板块均有较好的相对收益;究其原因,金融、钢铁等板块的“顺周期”属性是主要支撑。当下,“稳增长”三步走相继落地,一是“万亿国债”项目清单下达,二是地产“三大工程”加速布局,三是产业政策保驾护航。目前企业订单已得到印证,挖机销量等高频数据也在反映稳增长落地的积极信号。“顺周期”行业占比的提升,或将使高股息板块更受益于本轮的经济复苏。

三、后续板块内部可能的分化?部分行业拥挤度偏高,关注高分红、高ROE两条逻辑链

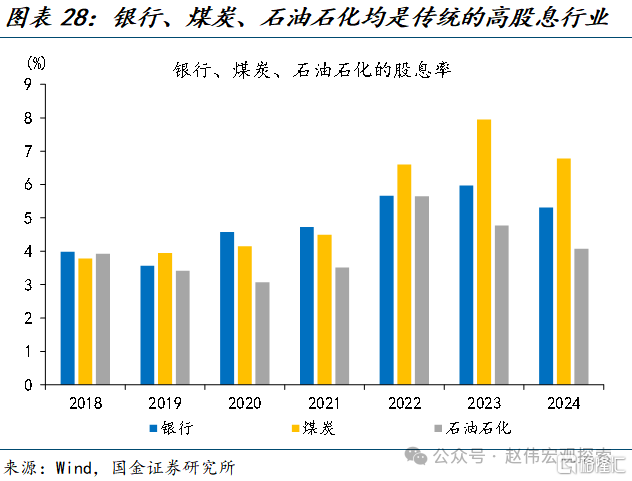

当下,煤炭、银行、石油石化股息率最高,前期受益也最为突出;其中煤炭等行业拥挤度、估值相对偏高,后续行情持续性或有所减弱。2018年以来,银行、煤炭、石油石化均有着相对稳定的高股息率,截至3月11日,三者股息率分别为5.3%、6.8%和4.1%。2023年11月20日以来,在多数行业整体调整的环境下,煤炭、石油石化、银行分别大涨25.2%、9.0%和9.0%。当下,银行与煤炭的交易相对拥挤,拥挤度分别处于历史81.6%、66.6%的分位数;而估值层面,煤炭与石油石化过去10年的PE历史分位数,分列全部32个申万一级行业的第7、8,相对偏高。拥挤度与估值的相对偏高,或约束煤炭等后续上行空间。

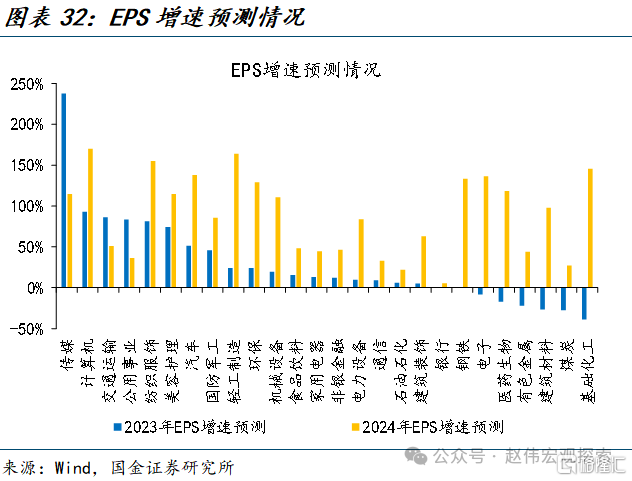

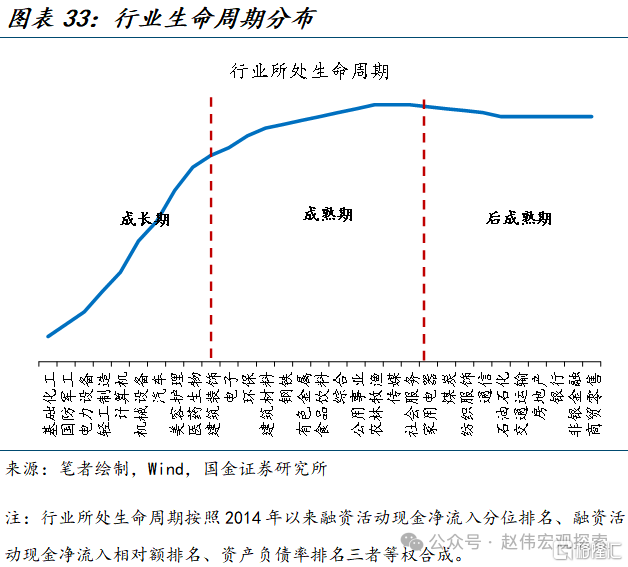

如果高股息策略进一步扩散,从每股盈利预期增速较高的行业来看,交通运输、公用事业和纺织服饰等行业可能相对受益。股息率取决于每股盈利和股利支付率,股利支付率取决于行业所处的生命周期,成熟期和后成熟期的行业股利支付率较高。根据Wind一致预期数据,传媒、计算机、交通运输、公用事业、纺织服饰、美容护理、汽车、国防军工行业2023年和2024年每股盈利同比增速均在30%以上,其中交通运输、公用事业和纺织服饰行业处于成熟期或后成熟期,预计2023年和2024年股息率有较大提升空间。

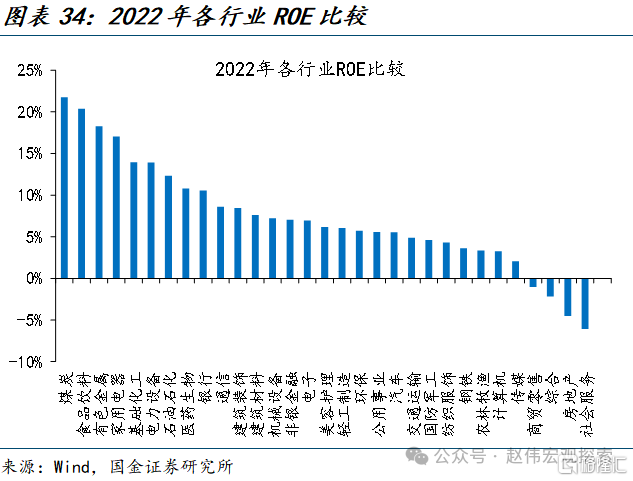

每股盈利最终又取决于ROE,从ROE较高的行业来看,食品饮料和家用电器行业可能相对受益。根据2022年各行业的ROE情况,除了煤炭、石油石化和银行三个传统高股息行业以外,食品饮料、有色金属、家用电器、基础化工、电力设备、医药生物行业的ROE均在10%以上,盈利能力较强,其中食品饮料和家用电器行业处于成熟期,且2020到2022年连续3年的ROE均在20%和16%以上,非常稳定,预计未来股息率有较大提升空间。结合行业股息率分位数,公用事业和家用电器行业股息率提升的空间可能较大。

经过研究,我们发现:

1)2021年以来,高股息板块持续占优;2023年12月以来,中证红利更是“异军突起”。历史回溯来看,高股息行情多在“熊市”占优;2021年以来的高股息行情同样发生在相对弱势的市场环境中,但行业结构与基本面环境有一定变化。第一,区别于过往银行、家用电器等行业驱动的高股息行情,本轮中受益于产业格局优化的煤炭表现更为突出。第二,本轮行情受益于宽松流动性环境下“资金空转”,高股息“类债”逻辑更为突出。

2)当下,高股息持仓和成交拥挤度均未达极致水平,中证红利指数估值也处过去10年偏低水平,仍有一定修复空间。向后看,保险类增量资金有望强化高股息行情,高股息的“顺周期”特征也将受益于经济的企稳复苏。一方面,经验显示增量资金对于强势板块具有强化甚至决定性的影响;当下保险类资金权益仓位占比较低,在会计准则调整后或具有较高增配空间。另一方面,当下高股息行业中“顺周期”占比较高,经济复苏逻辑也构成利好。

3)当下,煤炭、银行、石油石化股息率最高,其中煤炭等行业拥挤度、估值相对偏高,后续行情持续性或有所减弱。截至3月11日,银行与煤炭交易相对拥挤,拥挤度分处历史82%、67%分位数;估值层面,煤炭与石油石化过去10年PE历史分位数,分列32个申万一级行业第7、8,相对偏高。拥挤度与估值相对偏高,或约束煤炭等行业上行空间。

4)若高股息策略进一步扩散,可以关注高分红率与高ROE两条逻辑链。高分红逻辑:股息率取决于每股盈利和股利支付率,交运、公用事业和纺服盈利增速较快,且产业生命周期处于成熟或后成熟期,预计未来2年股息率仍有较大提升空间。高ROE逻辑:每股盈利最终取决于ROE,从ROE较高的行业来看,食品饮料和家用电器行业或将相对受益。

风险提示

1. 成长风格走强:根据历史经验,成长风格走强时高股息风格可能会相对跑输,例如2019到2020年,如果制造业PMI逐步企稳回升,叠加美联储可能在2024年下半年开启降息,成长风格未来存在走强的可能性,可能会对高股息风格造成一定扰动。

2. 拥挤度进一步提升:虽然目前高股息板块整体的拥挤度和估值水平并未达到极致水平,但是在资产荒的背景下,如果更多的资金持续涌入高股息板块,拥挤度进一步提升,风险会逐步积聚,推高股价后,高股息的性价比也会下降。

3. 潜在高股息行业不及预期:潜在高股息行业最终的股息率情况取决于行业未来盈利情况、经营性现金流占比以及分红意愿等,存在较多不确定性,可能不及预期。

注:本文为国金证券2024年03月12日研究报告:《高股息行情,未来向何处去?》,分析师:赵伟S1130521120002、贾璐熙S1130523120002、李欣越S1130523080006