下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

底部企稳初期较易偏向大盘,但季度反转到中后期风格可能会快速变为小盘。历史上大小盘风格主要取决于投资者结构的变化,和业绩的比较优势关系不大。而且大小盘风格一旦变化,持续时间往往会比较长。需要重视的是,在2008-2016年,市场风格长时间偏小盘,但在此期间,如果指数出现较大的反转或季度反弹,则风格可能会先快速偏向大盘,但到反转的中后期可能会快速变为小盘。

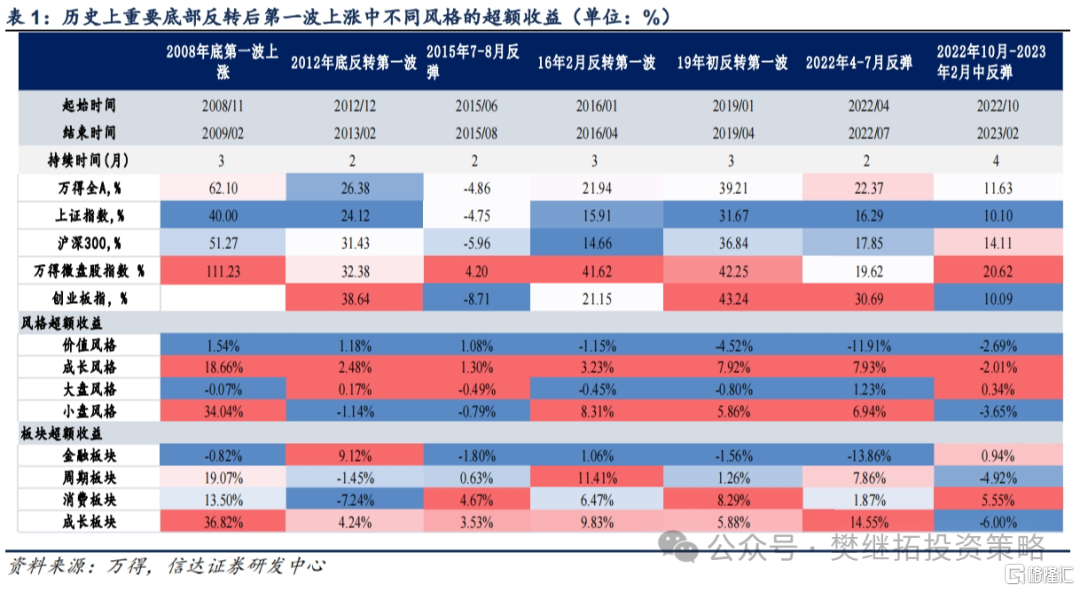

如果底部反转,高PE板块(成长风格)大多情况下表现较好。历史上重要底部反转的第一波上涨,成长风格通常表现更强。但从节奏上来看,大多数情况下,底部反转后的第1个月会是价值风格的板块先涨,到反转后2-3个月成长风格的板块开始变强。

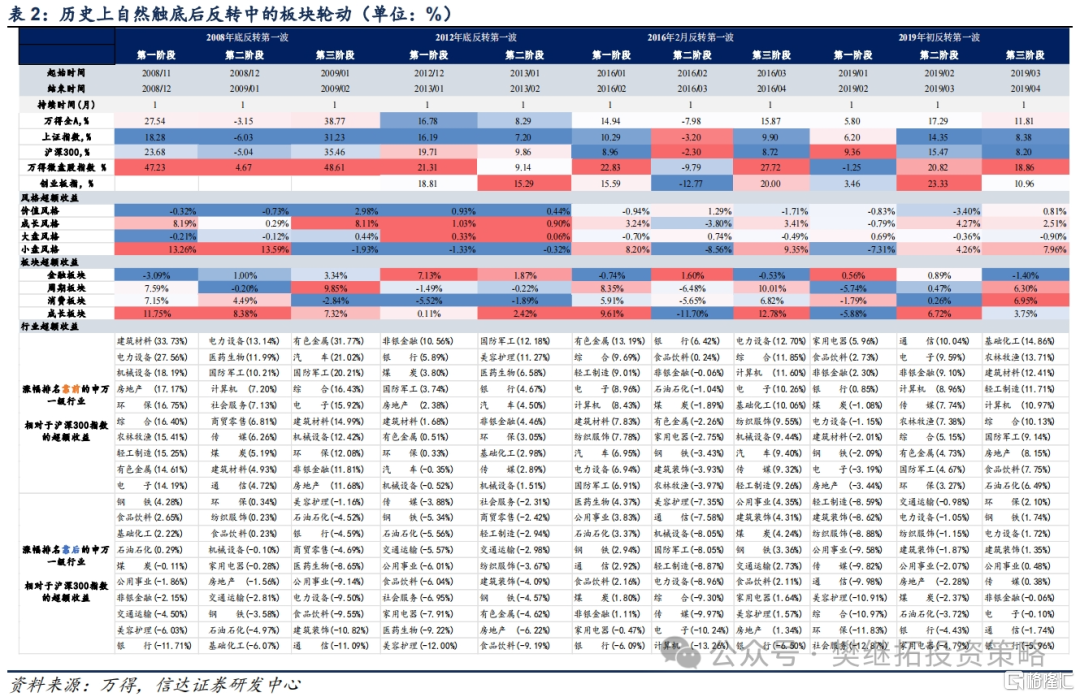

板块轮动规律(自然触底):蓝筹先涨成长后涨,超跌板块越来越强。以金融地产为代表的低估值板块大多情况下在第一个月率先启动,成长板块在反转中后期走强,过去1年超跌板块可能会越来越强。2008年11月-2009年2月中:基建地产链先涨,周期后涨。2012年12月-2013年2月初:金融地产先涨,成长后涨。2016年2月-4月:超跌的成长板块仍然活跃,且越来越强。2019年1月-4月初:蓝筹先涨,成长后涨。

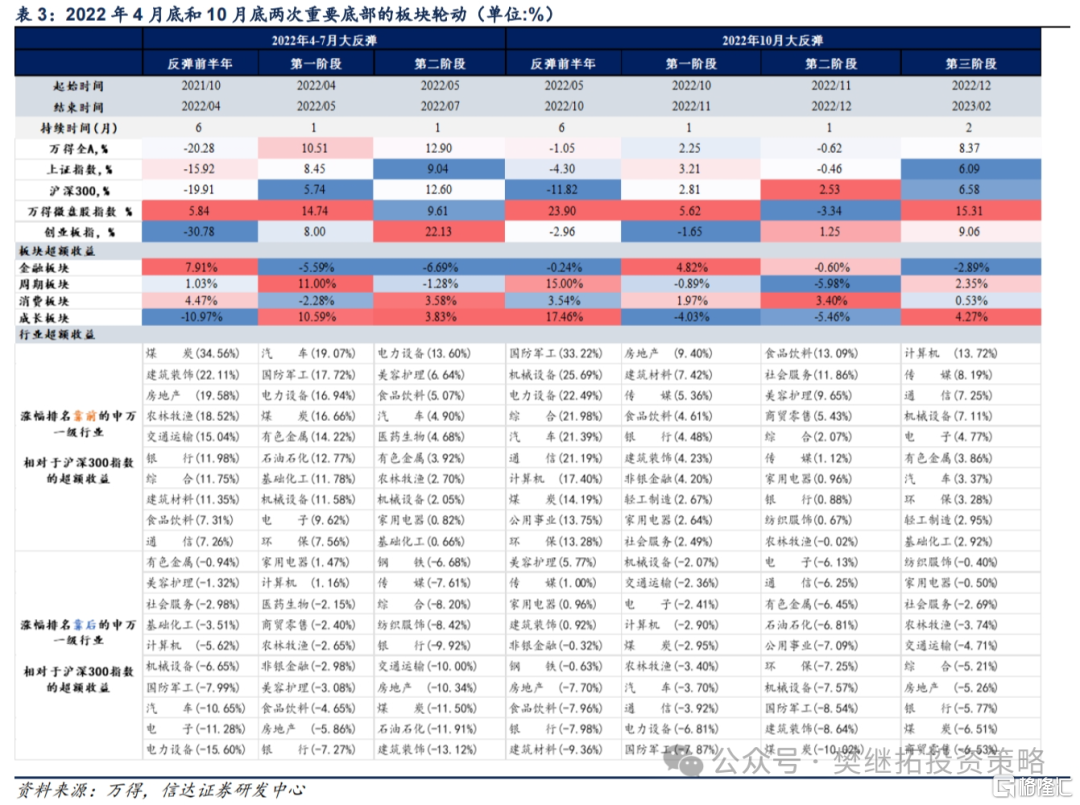

从2022年4月底和10月底两次重要底部来看,底部反转后的第一个月,上证指数通常表现较好,创业板指往往表现较弱,超跌板块往往领涨。底部反转后的第2-3个月,创业板指开始走强,除了超跌板块的反弹可能会越来越强,反弹也可能会扩散到更多板块,包括第一个月涨势较少的板块以及有政策催化或者产业逻辑的板块。

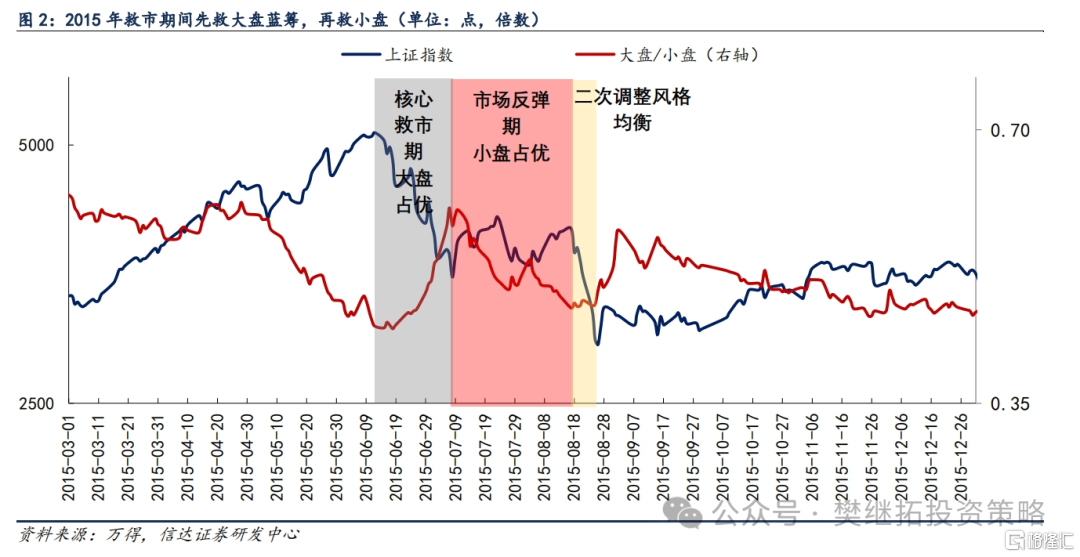

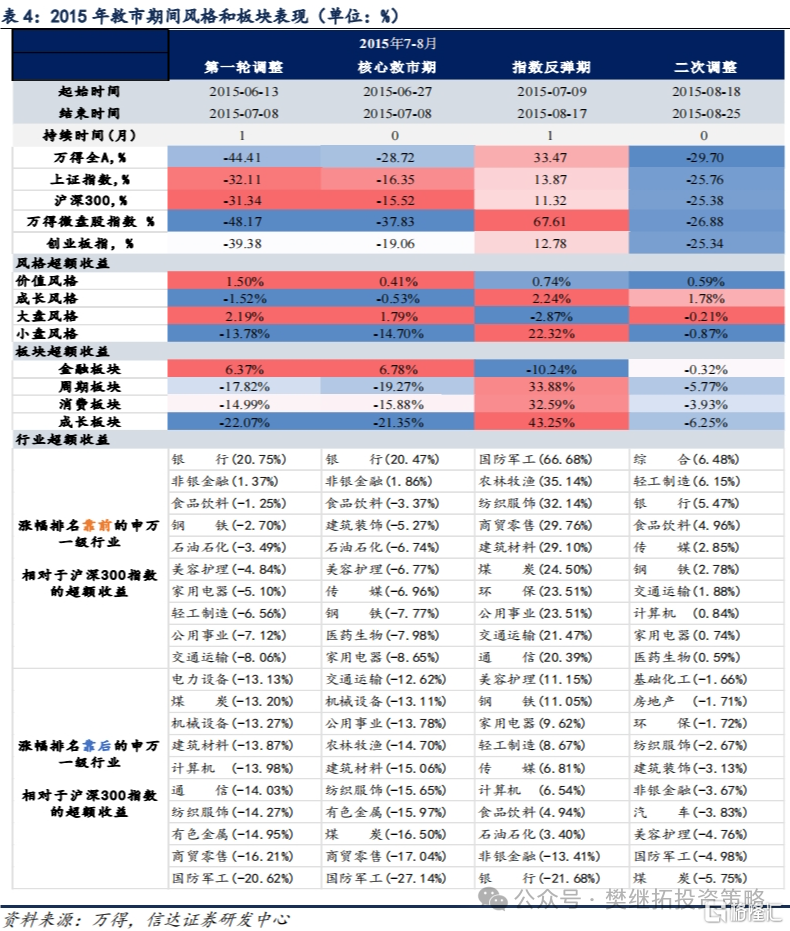

板块轮动规律(大力度救市):先救大盘蓝筹,指数企稳后小盘走强。第一阶段是2015年6月27日-2015年7月8日,上证指数下跌,“国家队”大力度救市。大盘风格明显占优,金融板块逆势走强,银行股表现最强。第二阶段是2015年7月9日-2015年8月17日,市场恐慌情绪有所缓解,大盘企稳,指数反弹期间,小盘风格开始占优。成长板块走强,金融板块则开始走弱。第三阶段是2015年8月18日-2015年8月25日,上证指数又出现了新一轮下跌。在此期间,市场风格趋于均衡,银行、食品饮料板块表现出相对抗跌的属性。

1

底部企稳初期较易偏向大盘,成长风格大多表现较好

历史上大小盘风格主要取决于投资者结构的变化,和业绩的比较优势关系不大。而且大小盘风格一旦变化,持续时间往往会比较长。需要重视的是,在2008-2016年,市场风格长时间偏小盘,但在此期间,如果指数出现较大的反转或季度反弹,则风格可能会先快速偏向大盘,但到反转的中后期可能会快速变为小盘。

如果底部反转,高PE板块(成长风格)大多情况下表现较好。历史上重要底部反转的第一波上涨,成长风格通常表现更强。但从节奏上来看,大多数情况下,底部反转后的第1个月会是价值风格的板块先涨,到反转后2-3个月成长风格的板块开始变强。

2

自然触底后的反转:蓝筹先涨成长后涨,超跌板块或越来越强

历史上自然触底后的反转第一波板块轮动中,以金融地产为代表的低估值板块大多情况下在第一个月率先启动,成长板块在反转中后期走强,过去1年超跌板块可能会越来越强。

2008年11月-2009年2月中:基建地产链先涨,周期后涨。2008年11月起,市场中对出台大规模经济刺激政策预期提升,反转后的第1个月基建、地产链以及受益于电网投资建设的电力设备率先领涨。这一阶段2008年超跌的板块还没有全面表现,仅有色金属、房地产有一定超额收益。反转后的第2个月,部分消费板块开始补涨,到2009年1月-2月中旬指数确认反转上行,新增信贷、电厂耗煤量等经济高频数据大幅转好,2008年超跌的周期板块超额收益开始整体走强。2008年超跌幅度较大的有色金属、汽车、军工在这一阶段涨幅居前。

2012年12月-2013年2月初:金融地产先涨,成长后涨。2012年12月初伴随着经济数据企稳,指数反转上行,反转后的第1个月金融地产领涨,银行、非银表现最强。2011年超跌幅度较大的煤炭、军工也在这一阶段领涨。到2013年1月-2月初,虽然金融类板块仍然领涨,但这一阶段创业板指数涨幅显著超过上证指数,成长板块超额收益开始走强。超跌的军工继续走强,此外第一阶段表现偏弱的美容护理、医药生物等板块出现了补涨。

2016年2月-4月:超跌的成长板块仍然活跃,且越来越强。2016年1月底“熔断”后,市场在2月出现了第一波反弹,成长风格依然较强,2015年6月-2016年1月跌幅居前的有色金属、计算机、电力设备、军工率先领涨。2016年2月24日-3月11日指数阶段性回调期间,市场风格阶段性偏向金融和消费,银行非银、食品饮料、家电以及石油石化、煤炭等部分上游资源品相对较抗跌。2016年3月11日-4月14日,指数重新开始上涨,成长风格再次占优,超跌板块反弹幅度变得更强,电力设备、计算机、机械设备、传媒等超跌板块超额收益持续走强。

2019年1月-4月初:金融先涨,成长后涨。2019年1月市场触底后反转上行的第一个月,表现最强的是金融类板块,券商、银行涨幅均居前。消费板块其次,家电、食品饮料也率先开始上涨,成长板块反而表现还很弱。到2019年2月,创业板指开始领涨,成长风格走强,2018年超跌幅度较大的电子、传媒、有色金属等板块超额收益涨幅居前。而到了2019年3月-4月初,反弹的后期周期和消费开始补涨。基础化工、农林牧渔以及地产链开始上涨,金融和TMT则开始调整。

在底部反转前期,部分超跌板块开始有一定反弹,到反转中后期可能会越来越强。同时反弹前期弱以及有政策催化或者产业逻辑的板块也可能会开始补涨。从2022年4月底和10月底两次重要底部来看,底部反转后的第一个月,上证指数通常表现较好,创业板指往往表现较弱,超跌板块往往领涨。例如2022年4月27日起底部反转的第一个月,周期和成长板块领涨,涨幅最大的行业如汽车、国防军工、电力设备、有色金属、电子等均为过去半年跌幅居前的行业。2022年10月28日起底部反转的第一个月,金融和消费板块领涨,涨幅最大的行业如银行、非银金融、地产链、食品饮料、传媒等同样为过去半年跌幅居前的行业。

底部反转后的第2-3个月,创业板指开始走强,除了超跌板块的反弹可能会越来越强,反弹也可能会扩散到更多板块,包括第一个月涨势较少的板块以及有政策催化或者产业逻辑的板块。例如2022年5月底-7月初,除了电力设备、汽车、有色金属等超跌板块依然较强外,在2022年4月底-5月底表现较弱的食品饮料、美容护理、农林牧渔、医药生物等消费板块也开始补涨。2022年11月底-2022年12月底,银行依然较强,此外随着防疫政策优化和货币政策宽松,受益于稳增长下困境反转的食品饮料、社会服务、美容护理、商贸零售等消费板块开始领涨。到了2023年1月-2月中旬,市场领涨主线从疫后修复转向AI产业出现长期逻辑的变化,领涨板块开始转向以TMT为代表的新赛道。

3

大力度救市后的反转:先救大盘蓝筹,指数企稳后小盘走强

2015年6月12日“杠杆牛”行情见顶,上证指数开始调整。由于指数调整速度较快,本轮政府救市力度较大。本轮救市以6月27日央行降准降息为开端,此后出台了一系列救市政策组合拳,包括中央汇金及21家券商组成救市“国家队”在二级市场买入ETF、暂停IPO、限制股指期货和做空交易、限制减持、养老金入市政策落地等等。

我们按照上证指数表现将2015年下半年救市期划分为三个阶段,第一阶段是2015年6月27日-2015年7月8日,上证指数下跌,“国家队”大力度救市。2015年6月29日起,ETF基金净流入有明显增加。2015年7月4日21家券商决定共筹集不低于1200亿元,投资蓝筹股ETF,7月6日ETF基金净流入达到408亿元,其中上证50和沪深300ETF净流入分别132和155亿元。在第一阶段,大盘风格明显占优,金融板块逆势走强,银行股表现最强。

第二阶段是2015年7月9日-2015年8月17日,市场恐慌情绪有所缓解,大盘企稳,指数反弹期间,小盘风格开始占优。成长板块走强,金融板块则开始走弱。反弹期间表现更好的是2015年6月12日-7月8日调整期超跌程度较大的国防军工、商贸零售、建材、煤炭等板块。

第三阶段是2015年8月18日-2015年8月25日,受“国家队”救市资金计划退出、人民币汇改、海外市场波动等因素的影响,上证指数又出现了新一轮下跌。政府再次开展救市措施,但本轮救市未采用大规模投资ETF的形式,而是采取养老金入市、降准降息、加强股指期货交易监管等形式。在此期间,市场风格趋于均衡,银行、食品饮料板块表现出相对抗跌的属性。

风险因素:宏观经济超预期下行,美股剧烈波动,政策力度不及预期,历史经验可能失效。

风险因素:宏观经济超预期下行,美股剧烈波动,政策力度不及预期,历史经验可能失效。

本文源自报告信达证券2024年3月4日发布的《历次底部第一波反转中的板块表现》,分析师:樊继拓 S1500521060001; 李畅 S1500523070001