下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

作为观察稳增长落地的重要参考,地方重大项目2024年规划如何、较过往有何不同?本文系统梳理,可供参考。

稳增长有哪些新进展?

一问:2024年地方重大项目情况如何?可比口径重大项目年投资增速回落、新建项目占比稳定

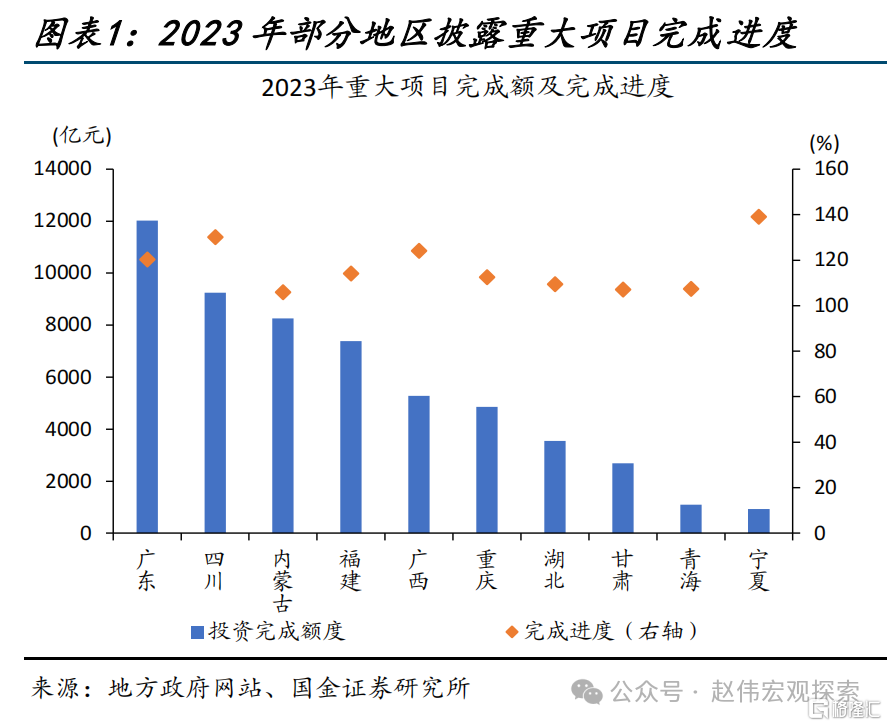

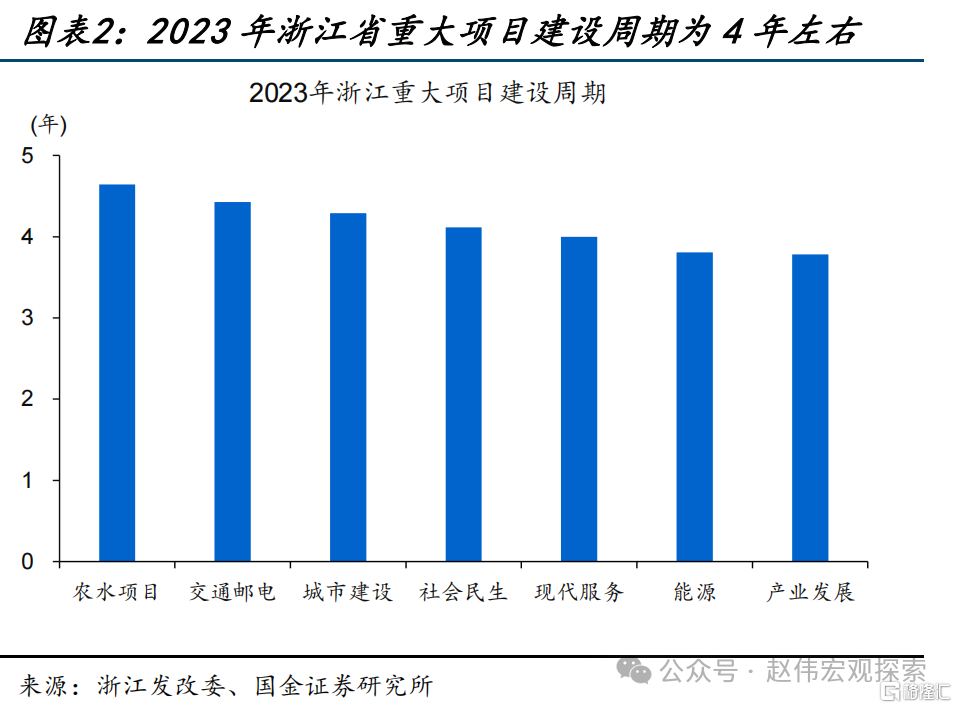

地方重大项目是各省层层筛选、政策重点支持的优质项目,在拉动地方经济增长、促进产业转型等方面具有重要意义,同时,重大项目具有政府重视度高、完成情况好、建设周期长等特点,是观察稳增长落地的重要参考。以浙江为例,其重大项目建设周期均在4年左右;且2023年广东、四川、福建等地重大项目完成进度超100%。

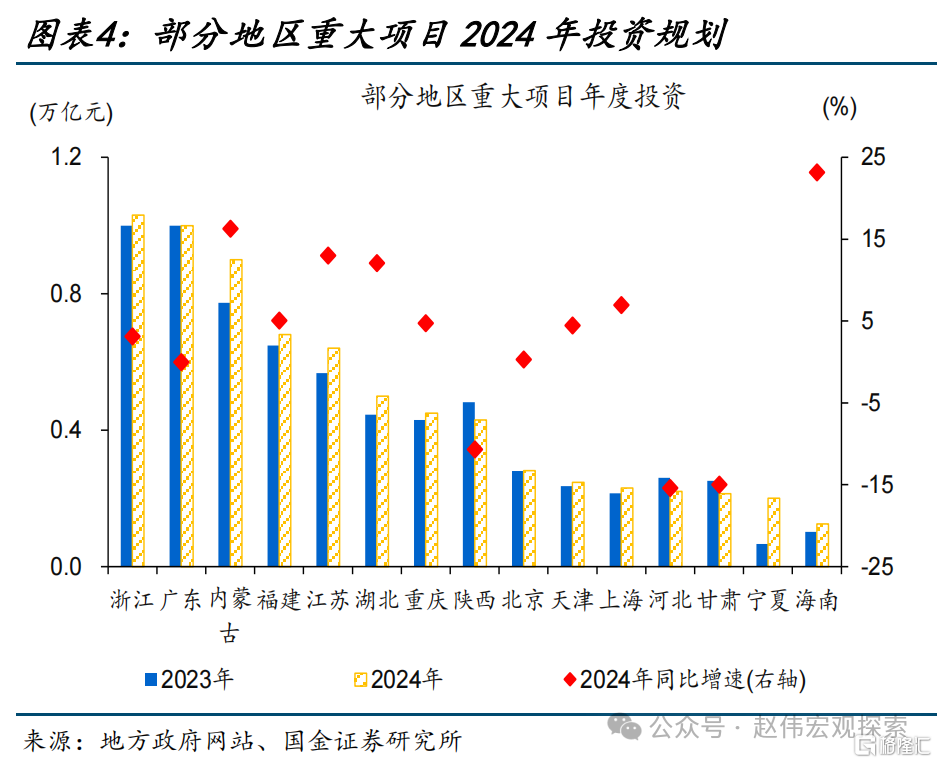

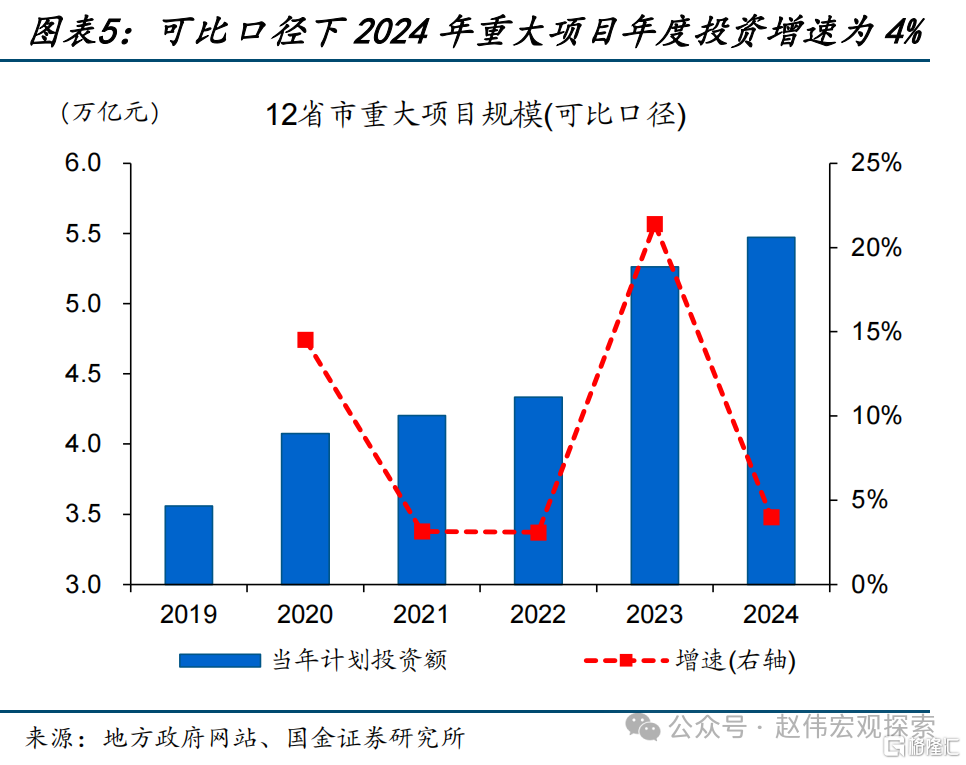

截至2月底,全国共有18省市公布2024年重大项目年度投资规划、达7.9万亿元。广东、山东、浙江2024年重大项目年度投资计划规模均达万亿元,海南、内蒙古重大项目年度投资计划增速较高,分别为23%、16%。可比口径下, 12省市2024年重大项目年度投资增速为4%、较2020、2023年两位数增速回落,高于2021-2022年3%的增速。

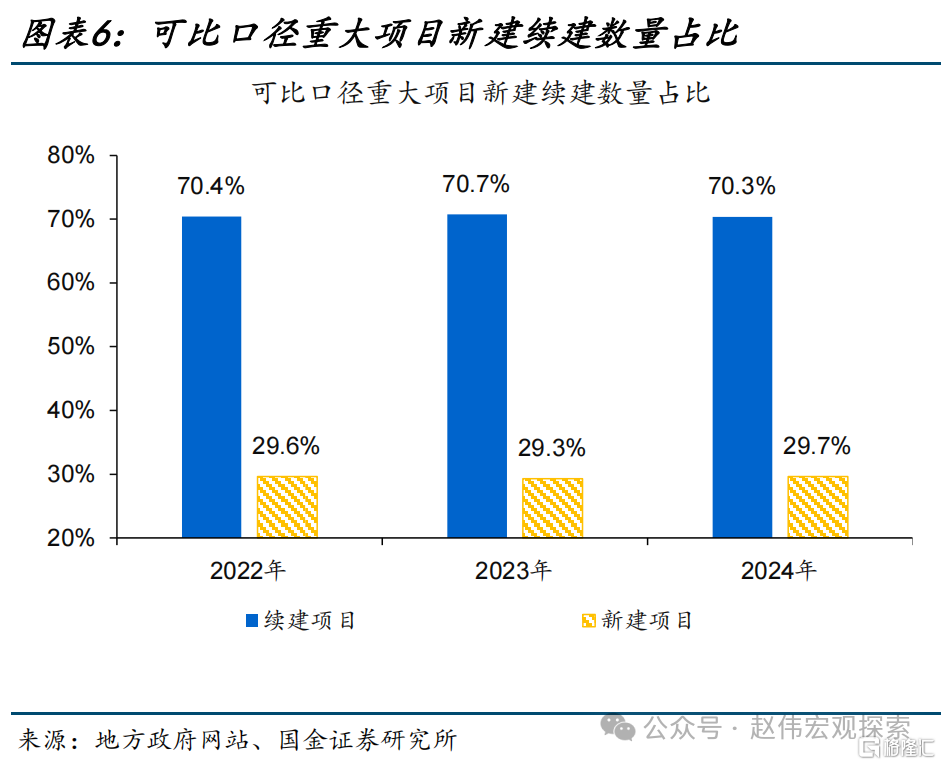

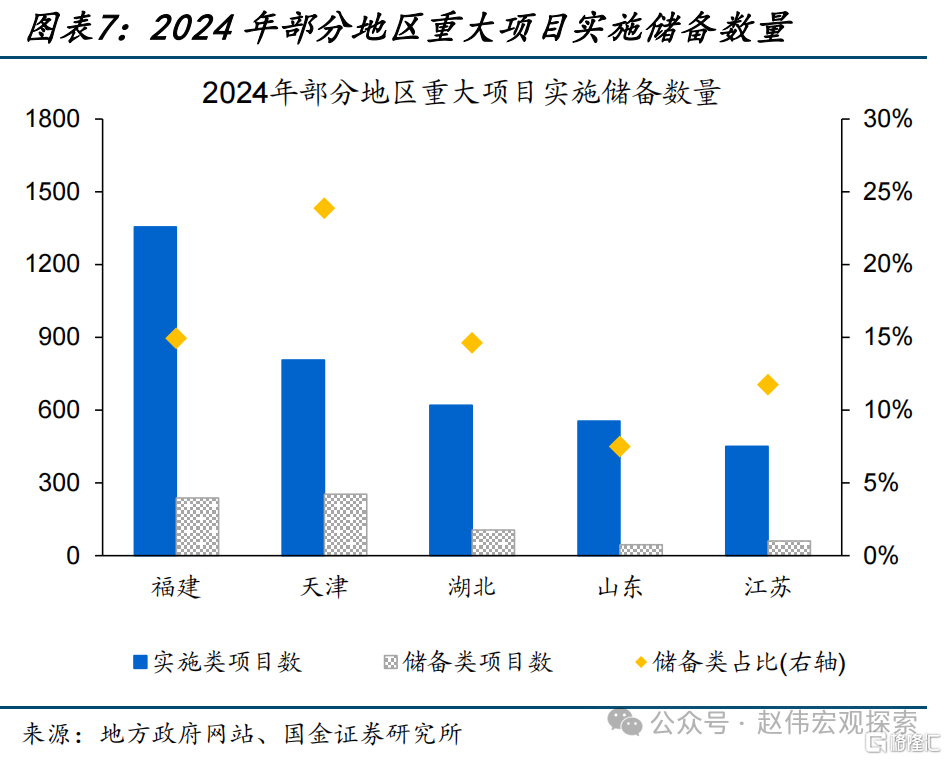

从项目施工类型来看,可比口径下,续建、新建项目数量比例稳定在7/3,多地储备项目占实施类项目数量比超10%。可比口径下,地方重大项目续建、新建比例较为稳定,2024年占比分别为70.3%、29.7%,与2023年基本持平。从项目储备情况看,天津储备项目数量较多、占实施类项目比例近四分之一,福建、湖北、江苏储备项目占比超10%。

二问:本轮稳增长,较过往有何不同?重心向产业倾斜、经济大省扛大梁、中央财政支持加码

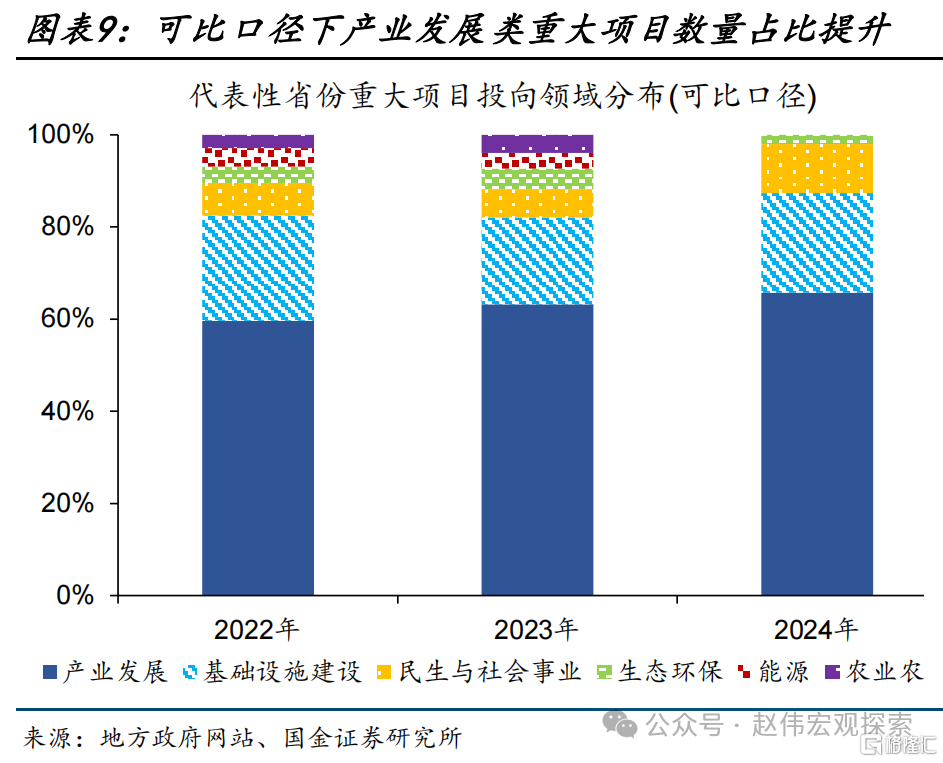

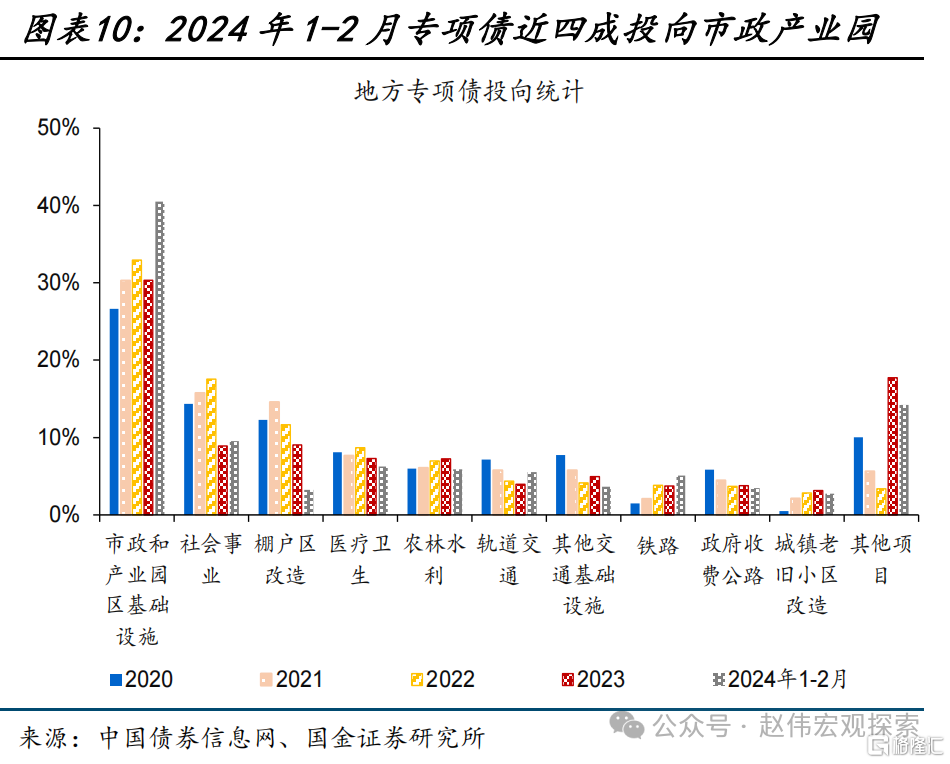

本轮稳增长重心进一步向产业发展倾斜。2024年地方对产业发展重视度进一步提升,部分重点化债省市将现代化产业体系建设作为稳增长的“新驱动”;四川、山东、江苏等2024年重大项目中,产业类项目占比升至65.7%、较2023年提升2.5个百分点;1-2月地方新增专项债亦有四成投向市政产业园领域、较2023年全年提升近10个百分点。

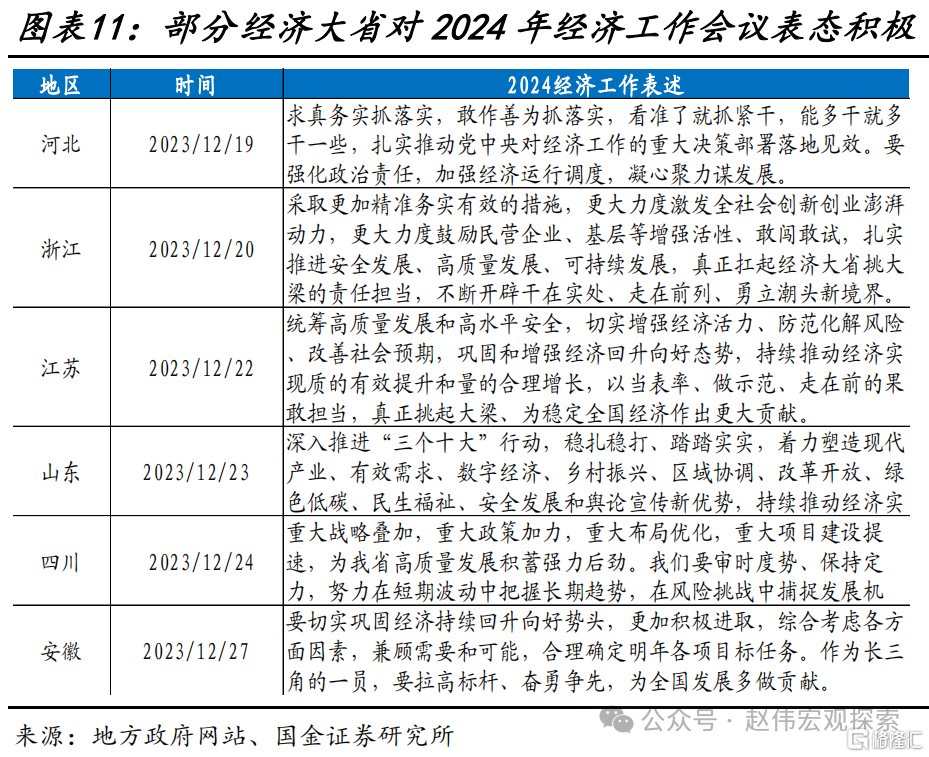

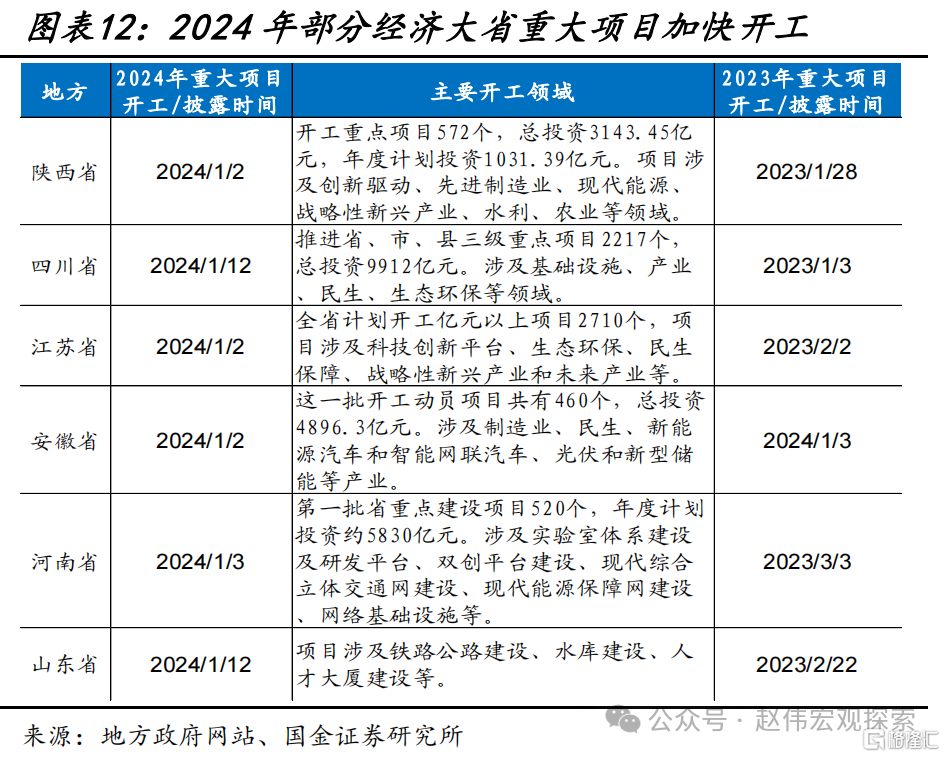

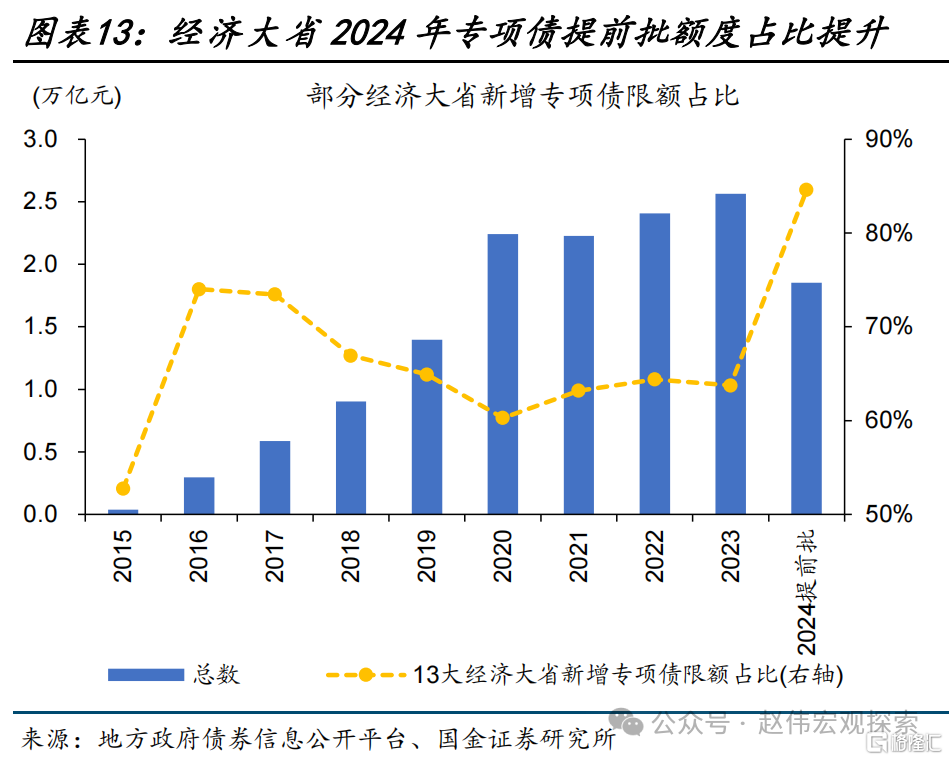

地域间稳增长重心有所分化,部分经济大省重大项目投资规模维持较高水平,新增地方债额度更向经济大省倾斜。2024年初部分经济大省重大项目开工时间提前,且浙江、广东、江苏等经济大省重大项目年度投资维持较高规模。同时,新增专项债额度更向经济大省倾斜,13个经济大省2024年专项债提前批额度占比85%、高于2023年全年的64%。

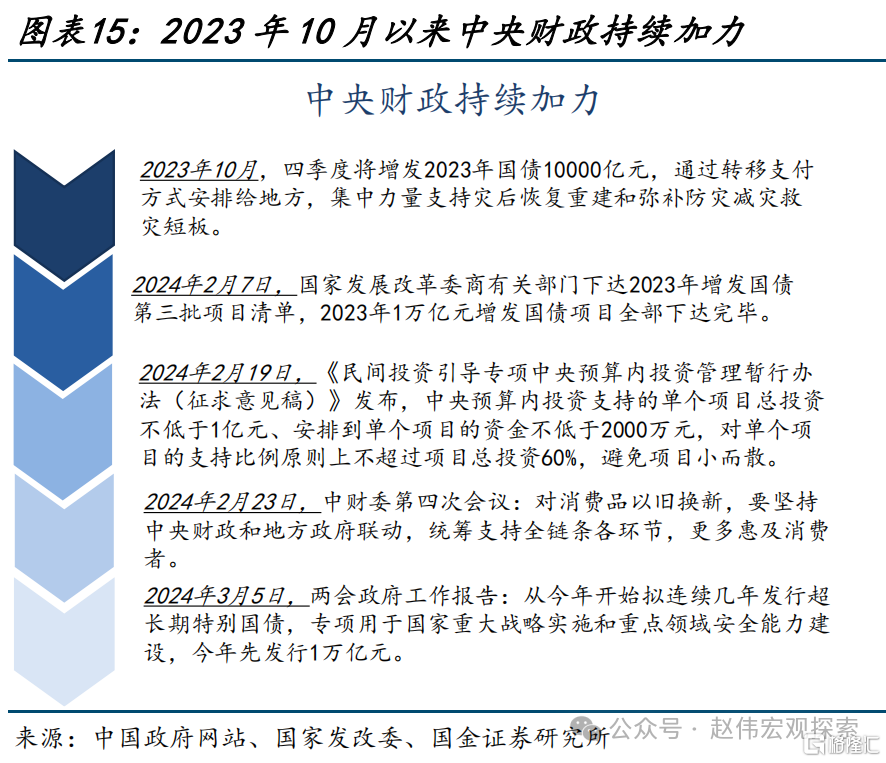

中央财政持续加码,超长期特别国债、中央预算对民间投资及耐用品消费以旧换新等支持政策持续推出。2024年起,超长期特别国债拟连续几年发行,2024年先发行一万亿元;同时,据国家发改委,中央预算内投资对民间投资项目支持力度可达60%,中央财经委员会第四次会议也提出“对消费品以旧换新,要坚持中央财政和地方政府联动”等。

三问:稳增长落地,后续如何跟踪?围绕资金、项目、实物工作量三方面,宏微观指标相结合

稳增长“三步走”,从资金加码至项目部署再到实物工作量落地,后续对稳增长落地进度的跟踪将围绕三方面开展。

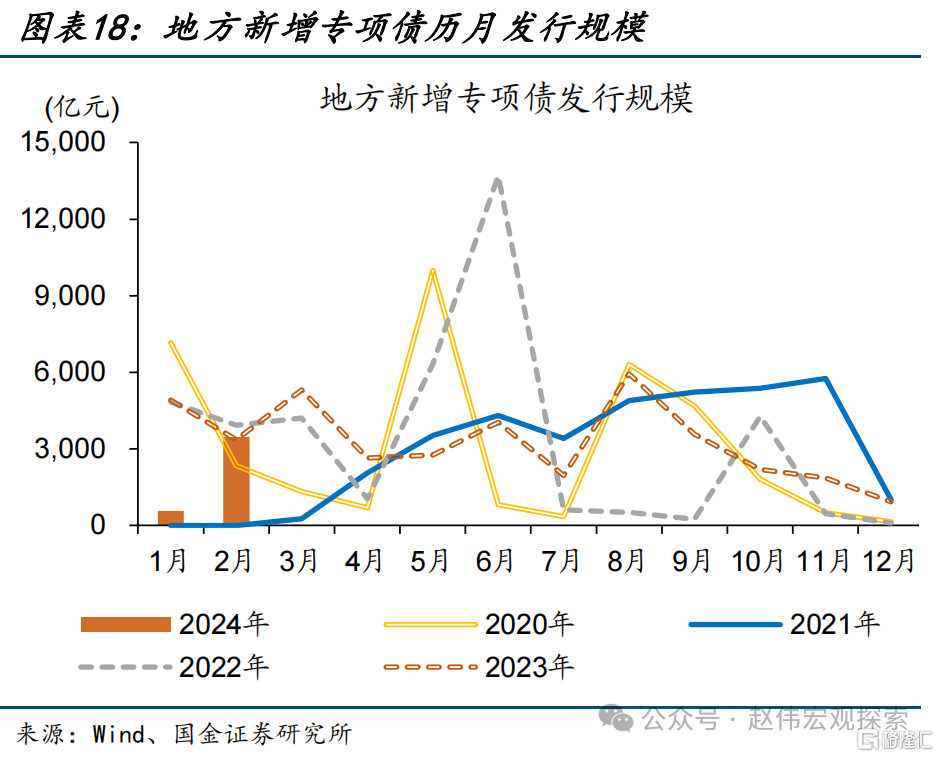

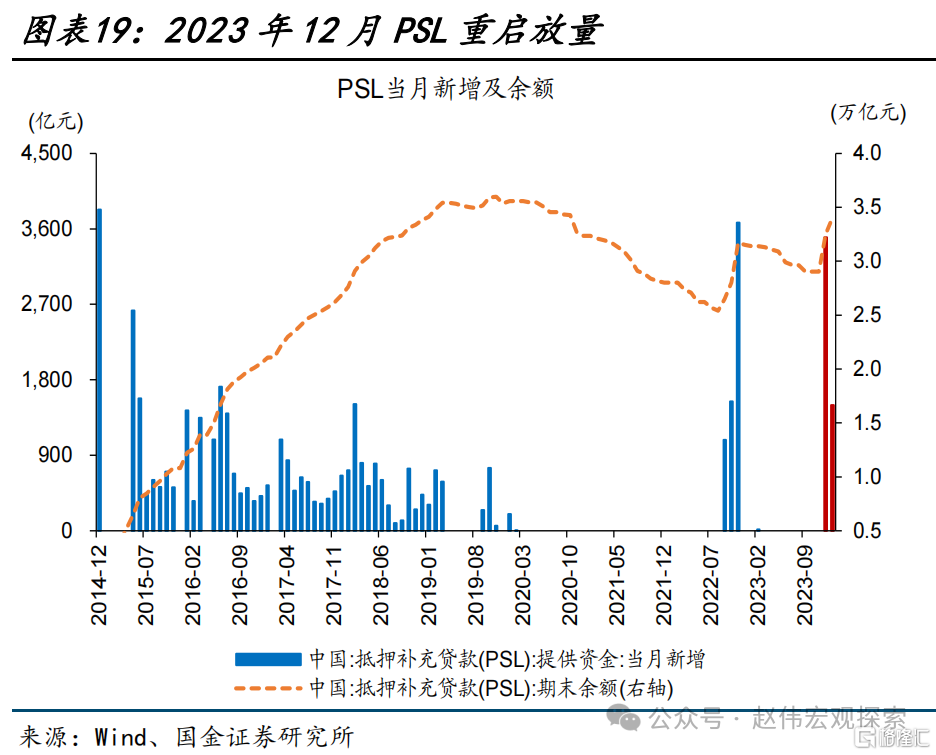

稳增长资金端,预算内万亿国债资金预算下达完毕、万亿超长期特别国债待发行,预算外PSL新增5000亿元等。2024年前两月,地方新增专项债发行仅4033亿元,或缘于新增专项债“提前批”额度下达较晚、万亿国债资金及项目先落地等因素。预算外,“准财政”已然加码,2023年12月和2024年1月PSL余额共新增5000亿元。

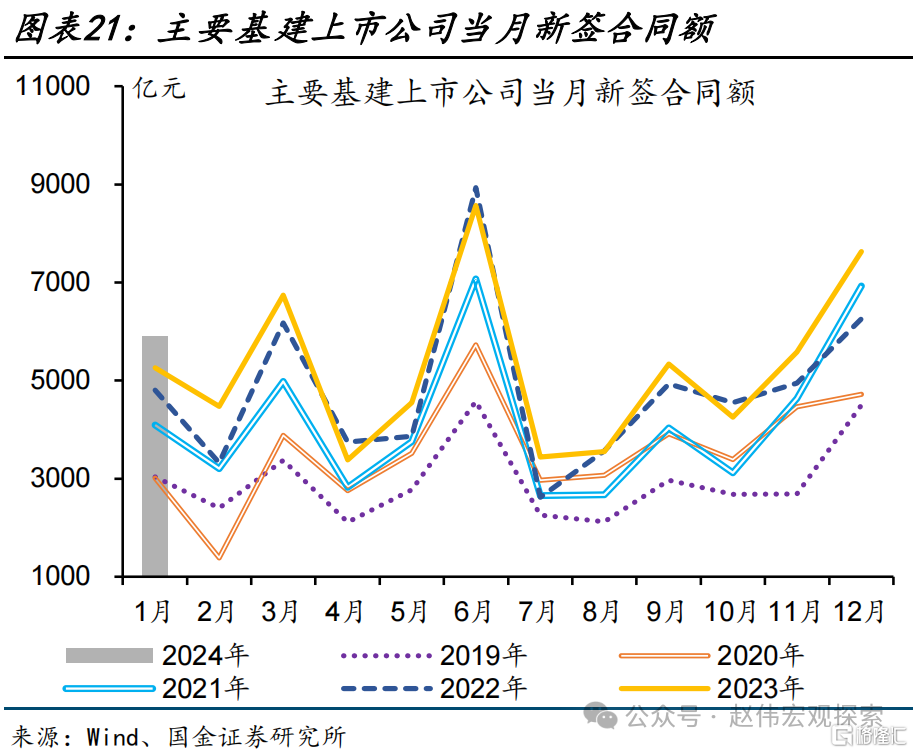

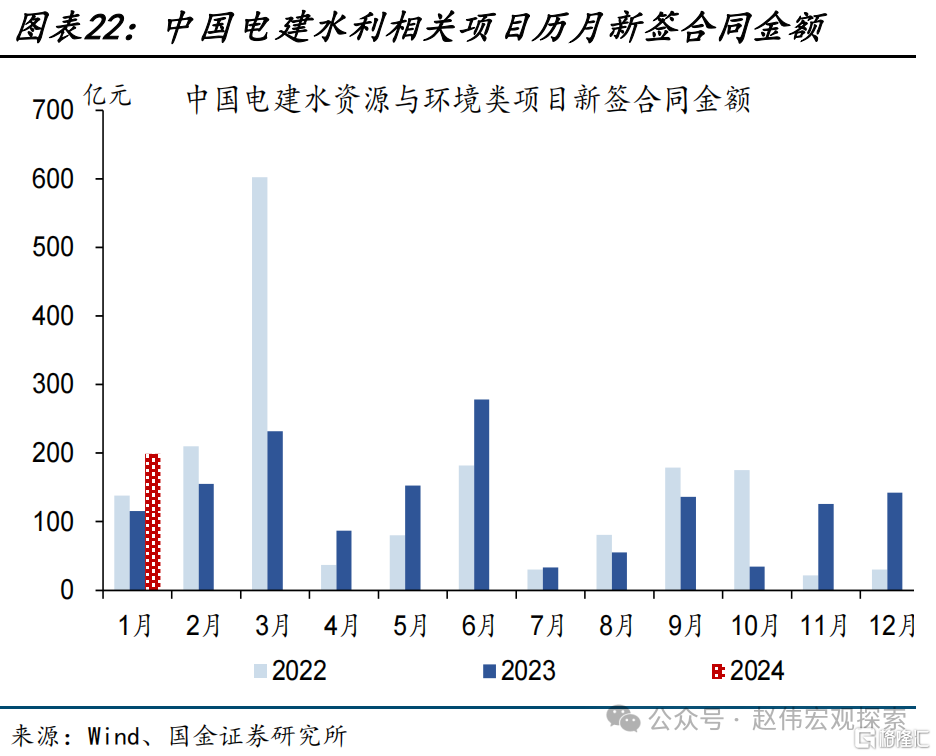

稳增长项目端,微观层面代表性基建上市公司订单明显增长,宏观层面地方重大项目规划部分落地。微观层面,代表性基建央企新签订单额明显增长;水利、电力能源等细分领域订单变化或对当前基建投资重心转变具有一定指引意义。宏观层面,可比口径下地方重大项目年度投资增速为4%、较2023年高增速回落,但高于2021-2022年3%的增速。

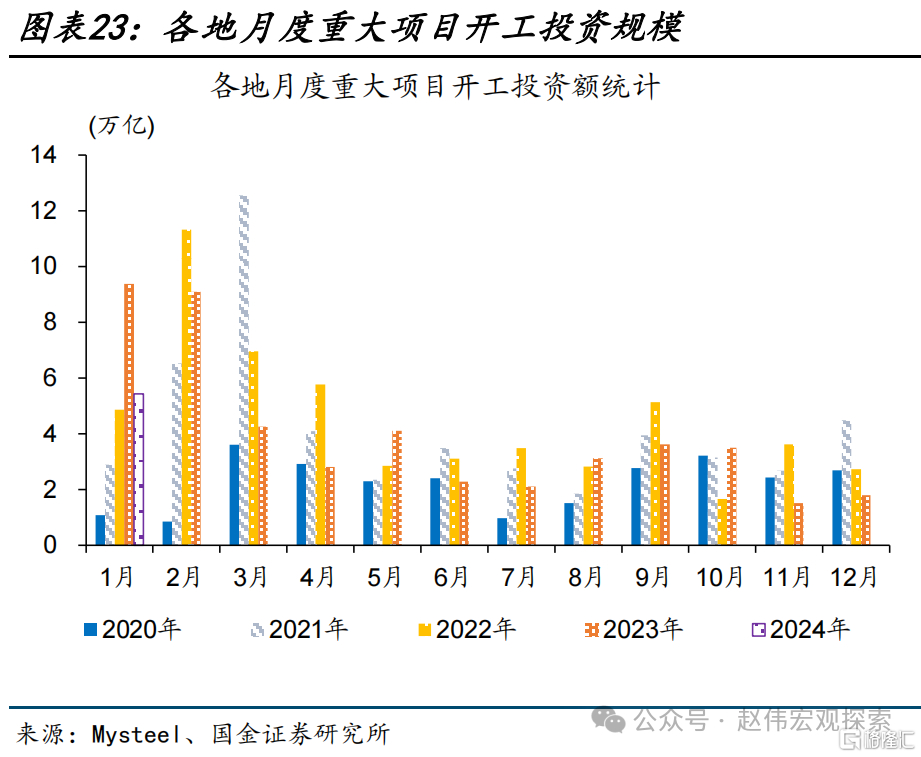

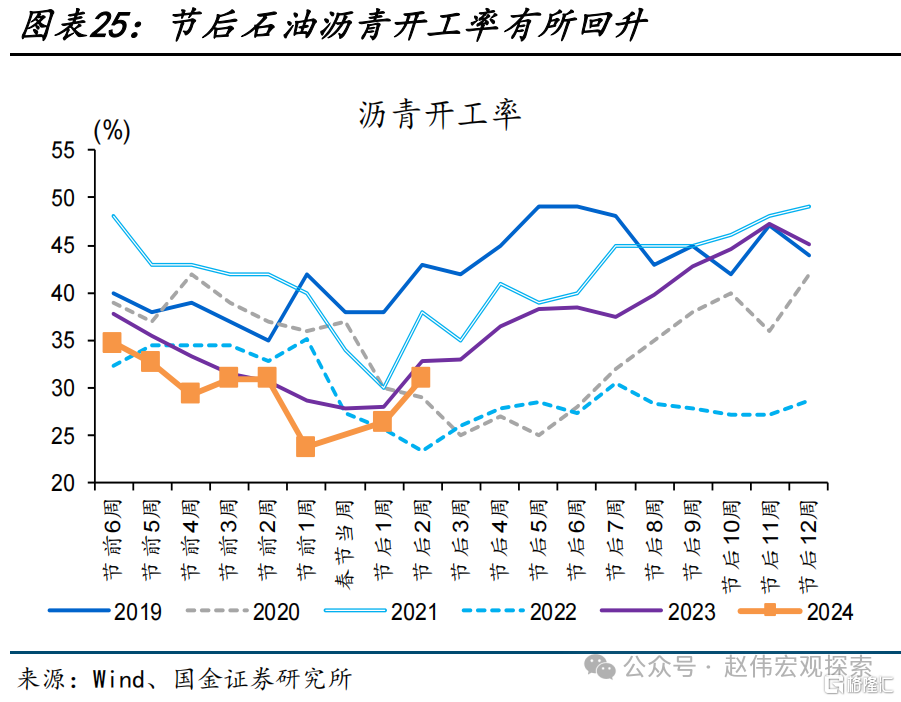

形成实物工作量方面,反映基建落地的高频指标春节后表现不及过往同期,或部分缘于极端天气干扰、复工复产推迟等因素。稳增长落地,月度数据可关注各地重大项目开工规模等,2024年1月各地重大项目开工投资额5.4万亿元,为2020年以来同期次高;但春节后石油沥青开工率不及过往,或部分缘于节后极端天气等因素干扰复工节奏。

风险提示

经济复苏不及预期,政策落地效果不及预期。

报告正文

稳增长有哪些新进展?

一、2024年地方重大项目情况如何?

重大项目是各省层层筛选、政策重点支持的优质项目,在拉动地方经济增长、促进产业转型等方面具有重要意义。同时,重大项目具有政府重视度高、完成情况好、建设周期长等特点,可作为稳增长落地的重要参考。以浙江省重大项目为代表,其农林水利、交通运输邮电、民生保障、产业发展等领域重大项目建设周期均在4年左右;且从部分地区披露重大项目投资完成进度来看,2023年广东、四川、福建等地重大项目完成进度均超100%。

截至2月底,全国共有18省市公布其2024年重大项目年度投资规划、达7.9万亿元。年初以来,广东、山东、浙江、江苏等18省市陆续公布2024年重大项目年度投资规划;其中,广东、山东、浙江重大项目年度投资规模较大、均达万亿元,海南、内蒙古、江苏重大项目年度投资规划增速较高,同比增速分别为23%、16%、13%。可比口径下,广东、内蒙古、湖北等12省市2024年重大项目投资增速为4%、较2020、2023年两位数增速明显回落,略高于2021-2022年3%的同比增速。

从项目施工类型来看,可比口径下,续建、新建项目数量比例稳定在7/3,多地储备项目占实施类项目数量比超10%。截至2月底,从北京、广东、河北等6省市可比数据看,地方重大项目续建、新建比例较为稳定,2024年占比分别为70.3%、29.7%,与2023年的70.7%、29.3%基本持平。从项目储备情况来看,截至2月底,福建、天津、湖北、山东和江苏5地披露其重大项目储备情况;其中,天津储备项目数量较多、占实施类项目比例近四分之一,福建、湖北、江苏储备项目占实施项目数量比均超10%。

二、本轮稳增长,较过往有何不同?

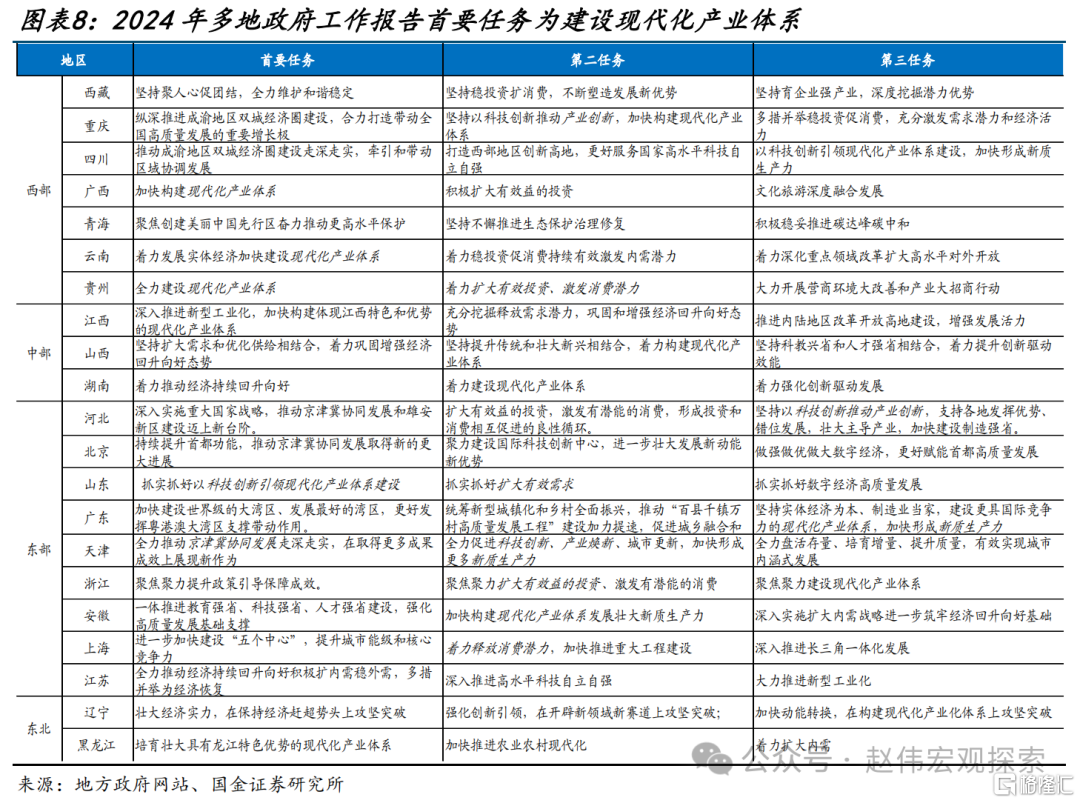

防风险与稳增长两大重点任务平衡下,稳增长重心进一步向现代化产业体系建设倾斜。2024年多地政府工作报告显示,相较2023年,地方对产业发展重视度进一步提升。部分重点化债省市更将现代化产业体系建设作为稳增长的“新驱动”,例如:2024年广西首要任务为“加快构建现代化产业体系”,云南首要任务为“着力发展实体经济,加快建设现代化产业体系”等。同时,四川、山东、江苏等地2024年重大项目中,产业类项目占比升至65.7%、较2023年提升2.5个百分点;1-2月地方新增专项债亦有四成投向市政及产业园领域、较2023年全年提升近10个百分点。

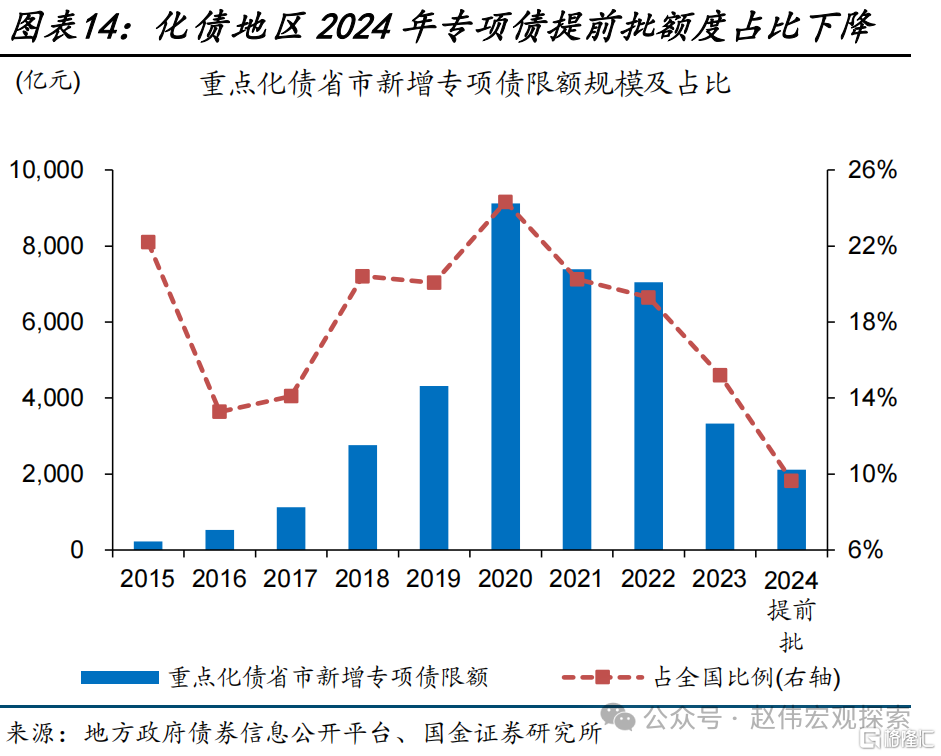

地域间稳增长重心有所分化,部分经济大省重大项目开工时间较早、投资规模维持较高水平,资金端新增专项债提前批额度亦更向经济大省倾斜。“经济大省要真正挑起大梁”指引下,2024年初部分经济大省开年即开工重大项目,浙江、广东、江苏等经济大省重大项目年度投资维持较高规模。同时,财政资源分配侧重不同,地方新增专项债等更多倾向经济大省,13大经济大省2024新增专项债提前批额度占比达85%、高于2023年全年的64%,而12个重点化债省市2024新增专项债提前批额度占比不足10%、较2023年全年额度占比下降超5个百分点。

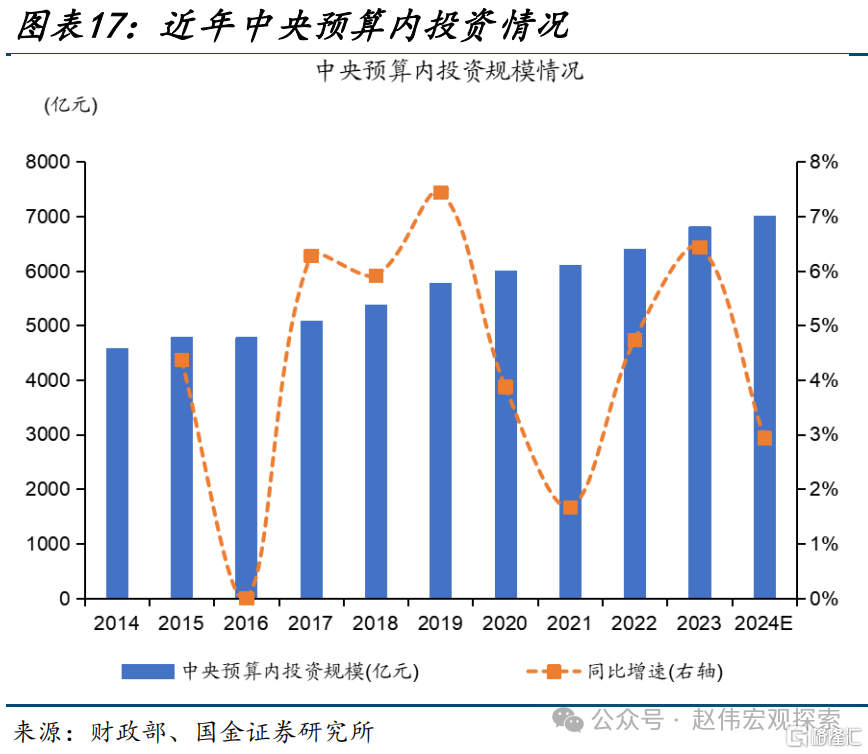

财政支出结构变化,中央财政支出持续加码,超长期特别国债、中央预算对民间投资及耐用品消费以旧换新等支持政策持续推出。2024年,地方化债进入“深水区”、地方加码空间较为有限下,2024年地方新增专项债额度为3.9万亿元、较2023年增长1000亿元;相比之下,中央财政持续发力,2023年10月下旬,中央调增国债赤字预算、增发一万亿元国债,且万亿国债资金预算第三批已于2024年2月上旬下达至地方。春节后,中央财政对投资、消费等领域支持继续加码,万亿超长期特别国债等待发行。

三、稳增长落地,后续应如何跟踪?

稳增长“三步走”,从资金加码至项目部署再到实物工作量落地,后续对稳增长落地进度的跟踪将围绕以上三方面开展。

稳增长资金端,预算内万亿国债资金预算下达完毕、万亿超长期特别国债待发行等,预算外PSL新增5000亿元等。2023年中央预算内投资安排同比增长超6%,且中央赤字调增万亿规模全部转移支付至地方;2024年财政“适度加力”下,中央预算内投资预算增长200亿元、超长期特别国债拟发行一万亿元。2024年1-2月,地方新增专项债发行仅4033亿元,或缘于新增专项债“提前批”额度下达较晚、万亿国债资金及项目先落地等因素。此外,“准财政”亦加力,PSL重启放量,2023年12月和2024年1月共新增5000亿元等。

稳增长项目端,微观层面代表性基建上市公司订单明显增长,宏观层面地方重大项目规划部分落地。微观层面,代表性基建央企新签订单额或可与宏观项目数据相互印证。对应万亿国债加码支持,主要基建上市公司订单自2023年12月放量,2024年1月当月新签合同额同比增长12%。细分领域上看,水利项目新签合同额明显增长, 2024年1月当月同比达72%。水利、电力能源等细分领域新签合同金额高增或对基建投资重心转变具有一定指引意义。宏观层面,当前可比口径下地方重大项目年度投资增速为4%、较2023年高增速回落,但高于2021-2022年3%的增速;国家发改委核准投资项目规模等仍有待观察。

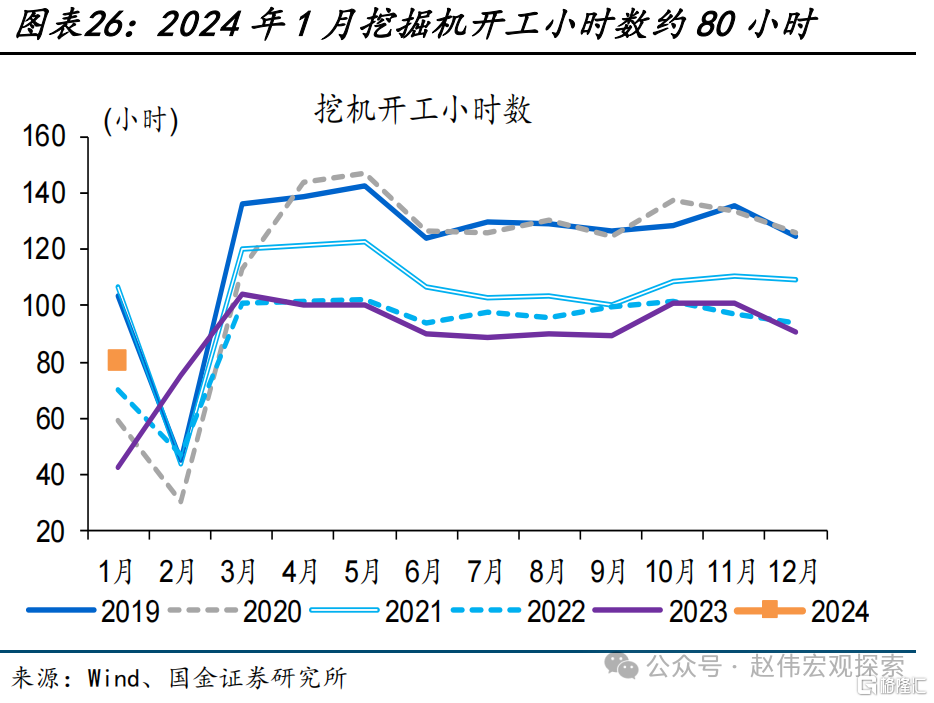

形成实物工作量方面,反映基建落地的高频指标春节后表现不及过往同期,或部分缘于极端天气干扰、复工复产推迟等因素。稳增长落地,月度可关注各地重大项目开工规模、开复工率,挖掘机销量等,2024年1月各地重大项目开工投资额5.4万亿元,为2020年以来同期次高、仅低于2023年;挖掘机是水利工程中最常用的机械设备之一,近期大型挖掘机销量大幅反弹,或指向水利施工加快。高频数据可关注石油沥青开工率等; 春节后沥青开工率有所回升,较春节前增加4.7个百分点,但仅为2023年同期的94.5%。石油沥青开工率不及过往或部分受极端天气干扰、复工复产推迟等。(详见《极端天气,如何影响复苏节奏?》)

经过研究,我们发现:

(1)重大项目具有政府重视度高、政策支持力度大、完成情况好、建设周期长等特点,可作为稳增长落地情况的重要参考。截至2月底,全国共有18省市公布2024年重大项目年度投资规划、达7万亿元。可比口径下, 12省市2024年重大项目面对投资增速为4%,较2020、2023年两位数增速回落,高于2021-2022年3%的增速。

(2)本轮稳增长,较过往有三方面不同。其一,地方稳增长重心进一步向产业发展倾斜。四川、山东、江苏等2024年重大项目中,产业类项目占比升至65.7%、较2023年提升2.5个百分点。其二,地域间稳增长重心分化,新增专项债提前批额度明显更向经济大省倾斜。其三,财政发力结构改变,中央财政持续加码,对民间投资、消费等领域加大支持力度。

(3)稳增长“三步走”,从资金加码至项目部署再到实物工作量落地。稳增长资金端,预算内万亿国债资金预算下达完毕、万亿超长期特别国债待发行等,预算外PSL新增5000亿元等。稳增长项目端,微观层面代表性基建上市公司订单明显增长,宏观层面地方重大项目规划部分落地。形成实物工作量方面,反映基建落地的高频指标春节后表现不及过往同期,或部分缘于极端天气干扰、复工复产推迟等因素。

风险提示

1、 经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、 政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文为国金证券2024年03月11日研究报告:《稳增长有哪些新进展?》,分析师:赵伟S1130521120002