下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2024年3月流动性缺口预测分析:①政府债务发行与资金下拨,补充超储558亿元;②常规财政收支,补充超储10090亿元;③信贷投放消耗5214亿元;④M0与库存现金需求补充超储5381亿元。

因素一至因素四加总,我们预计3月份银行超储将增加10814亿元,超储率环比增加0.42个百分点。2024年3月超储率增幅,或高于2022年同期,低于2021年、2023年同期。我们认为在外部因素推动下,2024年3月资金面或仍继续保持偏宽松态势。

尽管3月份资金面利多存在因素,不过我们仍需考虑央行对于资金面的调控。根据2024年初以来央行的逆回购投放节奏,我们观察到,当DR007低于1.8%时,央行倾向于回笼逆回购,以维持DR007在逆回购利率以上。在央行的调控下,我们认为3月份资金利率向下有底,利率中枢大幅下穿1.8%的可能性不大。

截至3月8日,主流短债品种“利率-资金利率中枢”利差,多位于2019年以来历史分位数的10%左右或以下,利差保护较低。因此短债市场可能会继续维持震荡态势。同时需要防范3月末跨季资金受“资本新规”影响超预期波动,对债市带来的扰动。

报告正文

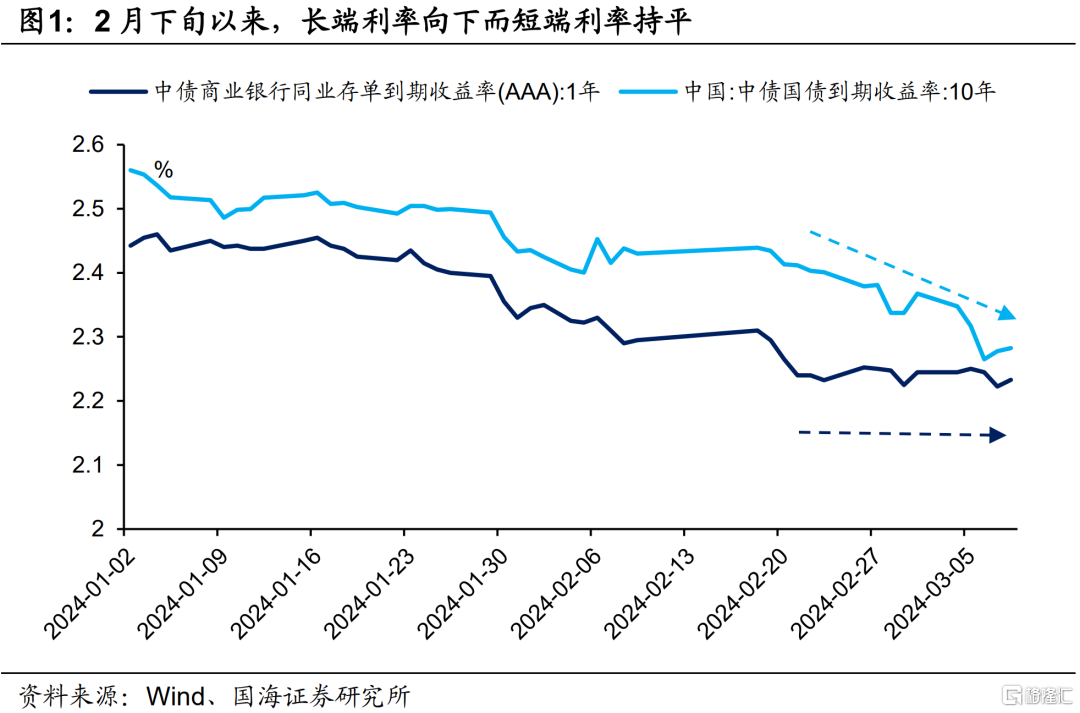

2月下旬以来债市表现整体偏强,其中中长端利率下行幅度较大,3月6日10Y国债利率一度下探至2003年以来新低。然而在短端,以1Y同业存单为代表的短债利率却并未显著下行,而是呈现窄幅震荡的态势(图1)。

为何短端利率下行受阻?

我们认为,这与春节后资金面转宽速度较慢,弱于市场预期有关。资金面已成为影响当前债市的重要因素。进入3月份,资金面还会出现哪些值得关注的变化?又会对市场产生哪些影响?对此本文将进行分析。

1、3月流动性缺口预测分析

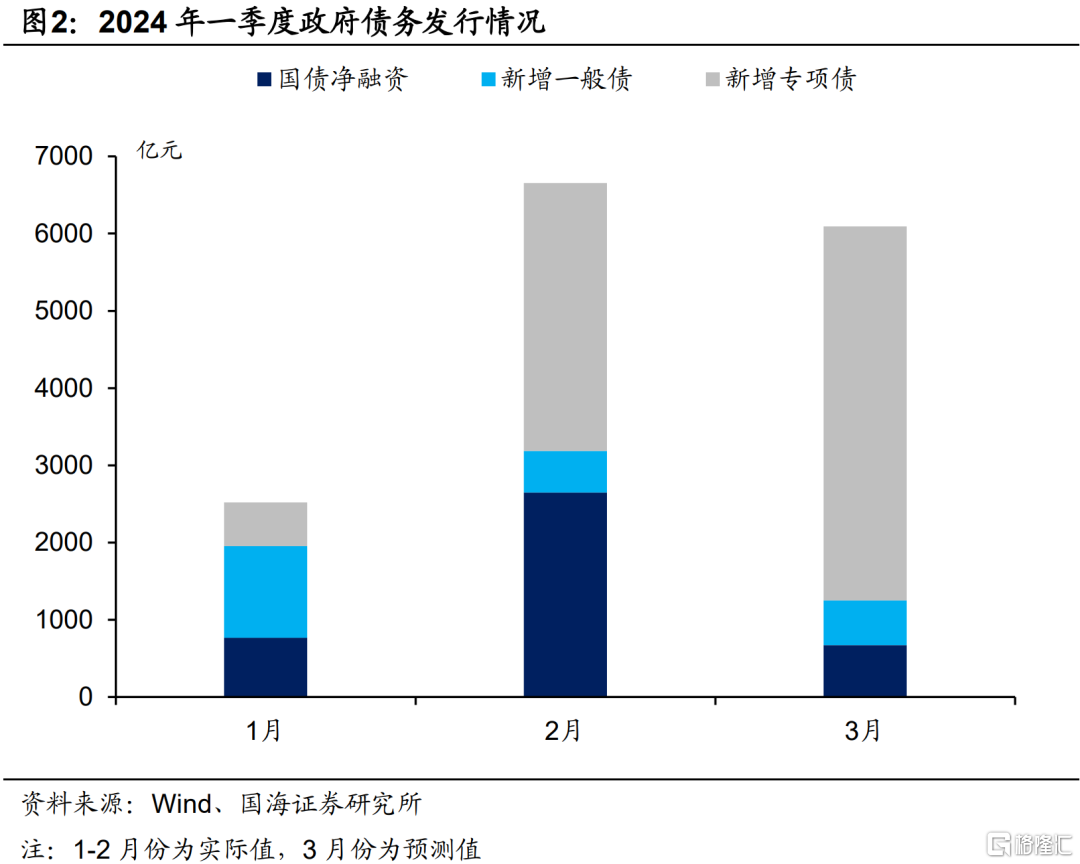

1.1 因素一:政府债务发行与资金下拨

政府债务发行是影响资金面的重要因素。我们认为,3月份政府债务净融资规模相较于2月份小幅下行,供给压力不大。

在2024年1月14日报告《一季度,利率债供给如何?》中,我们曾预测过一季度国债、地方债、政金债发行情况。其中,国债、地方债发行由于资金需要暂时汇缴央行国库,“发行-下拨”时间差对资金面形成扰动。我们估算,3月份国债净融资为672亿元,新增地方债为5423亿元(测算过程详情1月14日报告),政府债务净融资环比较2月份减少558亿元(图2)。

我们假设,政府债务从发行到资金下拨有1个月的时间差,则3月份政府债务净融资环比小幅下行,提供了相等规模的流动性补充。

1.2 因素二:常规财政收支

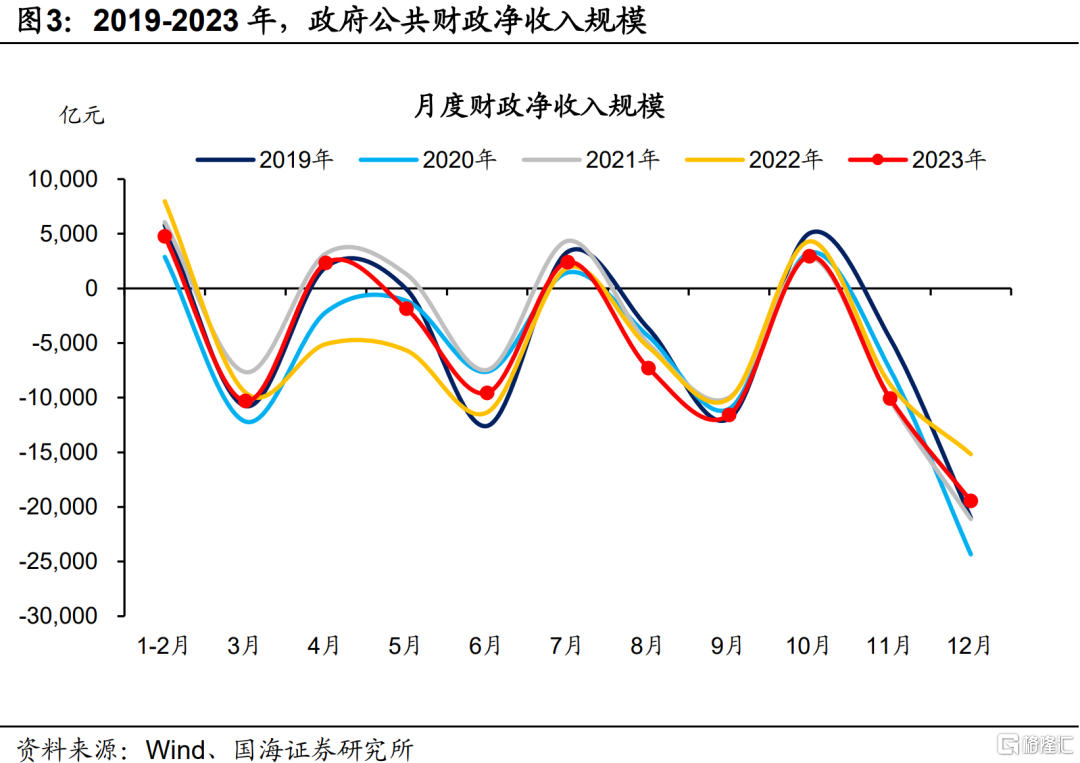

3月份为财政净支出大月。

2019年至2023年3月同期,公共财政平均净支出10090亿元(图3)。其中,2021年同期由于经济形势较好,财政支出强度较低。2020年同期为对冲疫情影响,财政支出强度较大。2019年、2022年、2023年支出强度则差别不大。

我们认为,可以采用上述历史平均数据估算2024年3月财政净支出强度,同时该笔支出为资金面提供相等规模的流动性补充。

1.3 因素三:信贷投放消耗超储

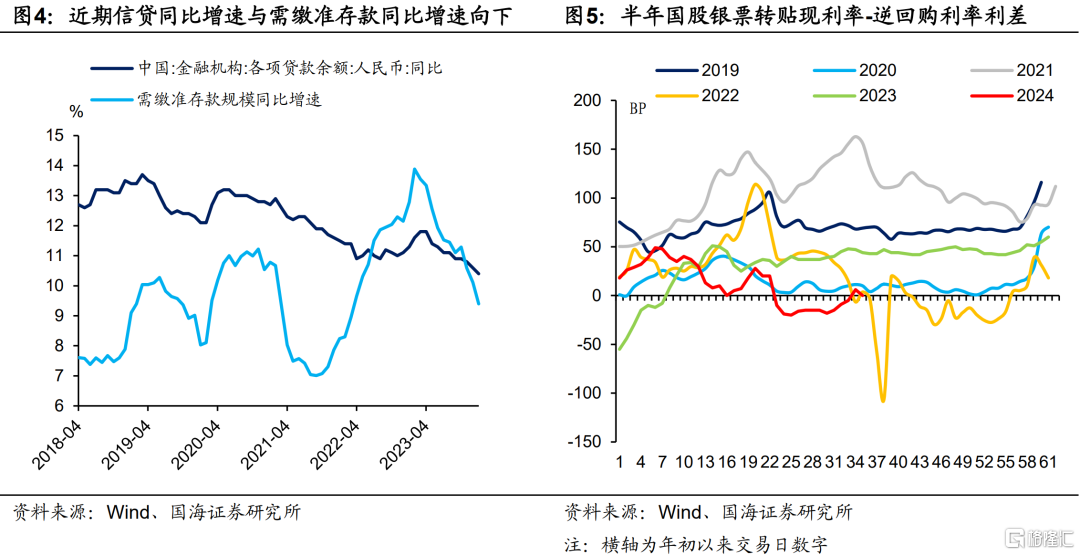

信贷投放带来派生存款增长,将会促进超额准备金转化为法定准备金。历史上3月是信贷投放大月,信贷投放对流动性的消耗不容忽视。

不过从票据利率上来看,尽管2024年2月份5年期LPR下调,但此后票据利率上行幅度相对温和,并弱于往年季节性(图5)。我们认为或预示着近期信贷投放形势一般,信贷同比增速回升可能性不大。

在此背景下,考虑到“需缴准存款” 同比增速与信贷同比增速方向基本一致,2024年1月“需缴准存款” 同比增速下行至9.4%(图4)。我们假设该增速3月份月份维持在这一水平,由此带来5214亿元法定准备金需求,并消耗相应超储。

1.4 因素四:M0与库存现金需求

3月份,春节后居民现金继续回流银行体系,有利于补充流动性。参考春节日期接近的2021年,2021年3月M0环比下行5381亿元。

我们假设,2024年3月份资金面也获得相应规模的流动性补充。

1.5 因素五:跨季超储准备

综合来看,3月份有利于超储补充的因素较多。因素一至因素四加总,我们预计3月份银行超储将增加10814亿元,超储率环比增加0.42个百分点。

不过,超储增加并不意味着资金面宽松,因为我们还必须考虑季末、年末时商业银行为了应对MPA考核,通常会减少资金融出,造成银行间流动性缺口扩大的影响。

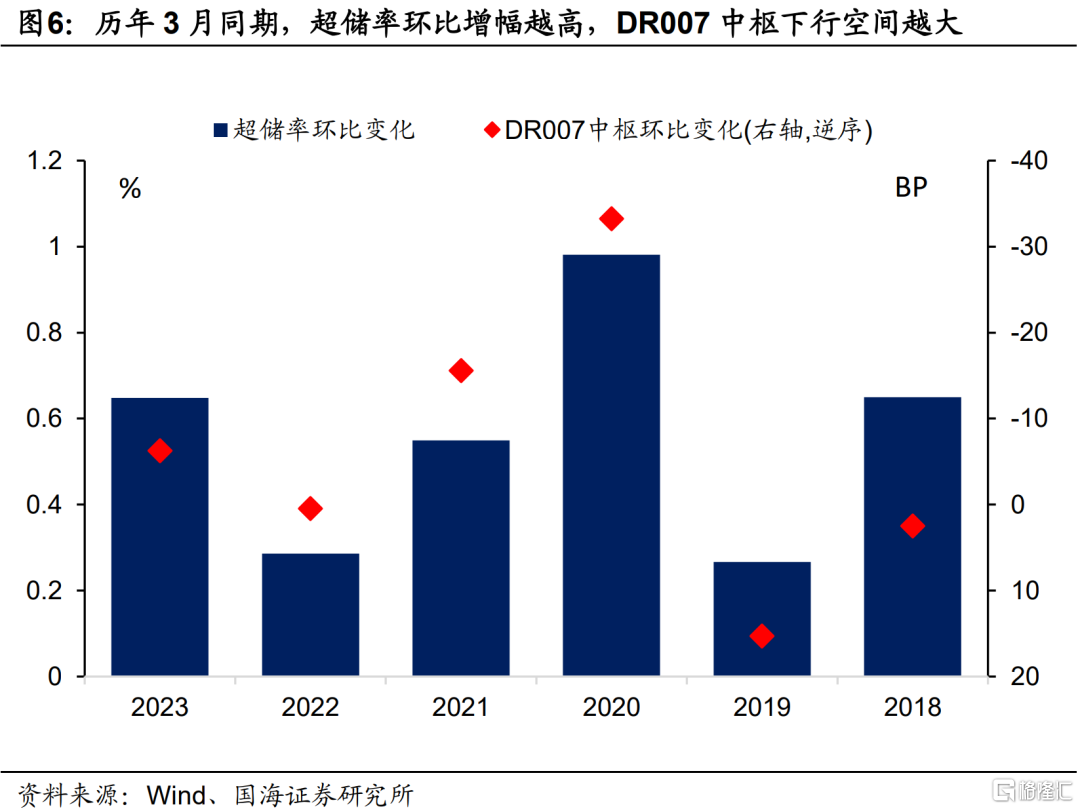

这部分资金需求不易测算,然而我们可以通过对比历史同期,判断资金面走向。对比历史同期,2024年3月超储率增幅,或高于2022年同期,低于2021年、2023年同期(图6)。

综合来看,我们认为在外部因素推动下,2024年3月资金面或仍继续保持偏宽松态势。

2、短债怎么看?

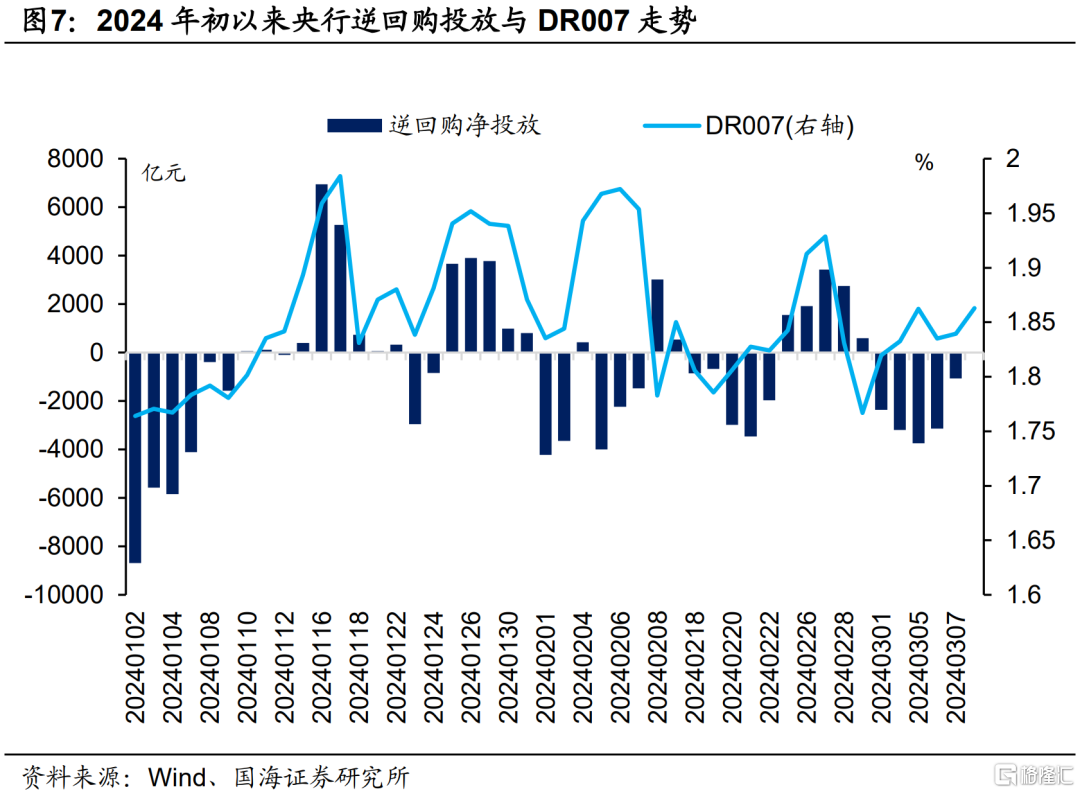

尽管3月份资金面利多存在因素,但我们仍需考虑央行对于资金面的调控。根据年初以来央行的逆回购投放节奏,我们观察到,当DR007低于1.8%时,央行倾向于回笼逆回购,以维持DR007在逆回购利率以上(图7)。

我们认为,央行有意维持DR007在7天逆回购利率以上,或是为了加强对于资金面的把控。当DR007低于逆回购利率时,市场资金冗余一般较多,对逆回购的需求较少,可能导致央行对资金面的掌控力度下降。而截至3月8日,DR007月平均中枢在1.85%,距离1.8%的逆回购利率水平并不远。

我们判断,尽管3月份有利于资金面的外部因素存在,但在央行的调控下,资金利率中枢下行的空间依然有限,大幅下穿1.8%的可能性不大。

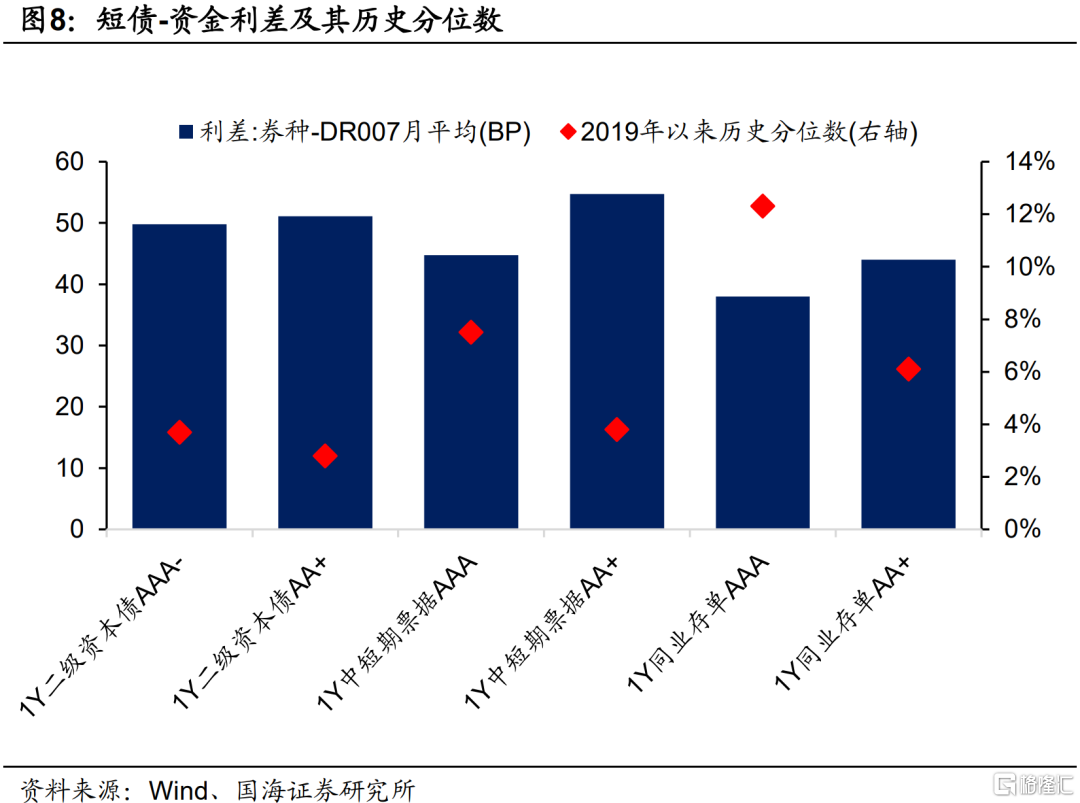

债市方面,截至3月8日,主流短债品种“利率-资金利率中枢”利差,多位于2019年以来历史分位数的10%左右,利差保护较低(图8)。我们认为,在此条件下投资者进行杠杆套息的赔率较低、体感较差——这也是2月下旬以来,在中长端利率向下的同时,短端利率难以下行的主要原因。

最后总体来看,展望3月份,我们认为资金面存在利多因素,不过在央行调控下,进一步宽松幅度有限。因此短债市场可能会继续维持震荡态势。

同时我们还提示,3月末是“资本新规”落地后的第一个跨季时点。在2023年3月26日报告《同业降杠杆,影响有多大?》中我们分析认为,“资本新规”落地,可能造成季末时质押存单融入资金成本上升,银行间信用分层加剧。需要防范3月末跨季资金受新规影响超预期波动,对债市带来的扰动。

风险提示:货币政策不及预期,经济数据超预期,海外通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文为国海证券2024年3月10日研究报告《3月资金面怎么看?》,报告分析师:靳毅S0350517100001、吕剑宇S0350521040001