下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

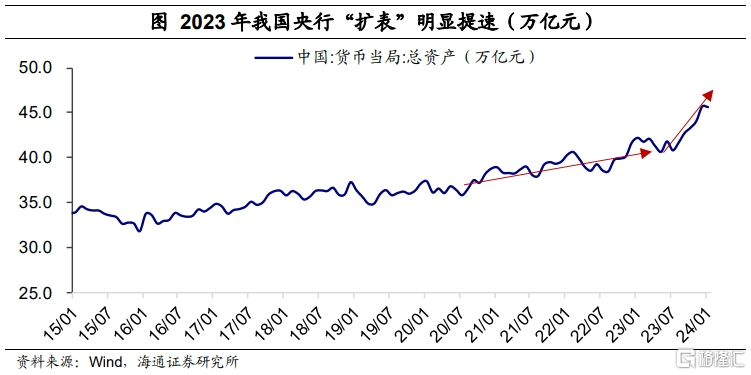

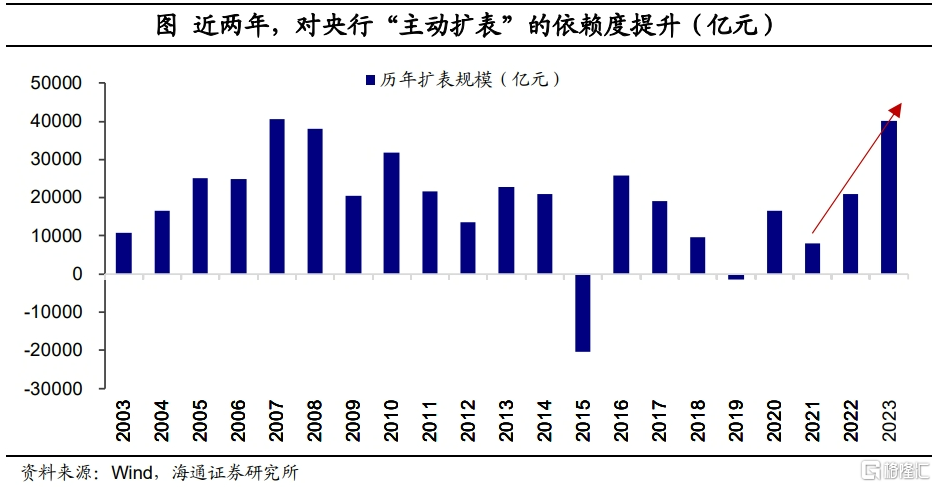

2023年,我国央行“扩表”明显提速。截至2023年末,我国央行总资产45.7万亿元,2023年7月时,央行总资产约为40.8万亿元,也就是2023年下半年央行扩表接近5万亿。全年角度看,2023年央行总资产扩张4.0万亿元。而这个扩表速度较往年明显快不少。

与美欧央行不同,我国央行“扩表”并不能直接等同于量化宽松。从量上来说,我国央行扩表的幅度相对稳健。从用途上来说,我国央行扩表是出于正常基础货币投放的需要,而不是像其他央行那样大批量的、甚至下沉资质要求而购买资产。2022年以来,降准幅度明显放缓,而基础货币又存在一定缺口,提供基础货币是央行“扩表”加速的最主要原因。整体来看,央行流动性投放仍是适宜的。

往后看,随着准备金率调整空间或进一步越来越小,而货币存量又要净增加,未来我国央行“扩表”的行为或仍会延续。除了MLF、OMO常规货币工具的存量规模继续增长外,结构性货币政策工具也有投放基础货币的功能,而且会发挥越来越重要的作用。

风险提示:对数据、政策理解不到位

正文

2023年,我国央行“扩表”明显提速。扩表就是央行资产负债表规模的扩张。截至2023年末,我国央行总资产45.7万亿元,2023年7月时,央行总资产约为40.8万亿元,也就是2023年下半年央行扩表接近5万亿。全年角度看,2023年央行总资产扩张4.0万亿元。而这个扩表速度较往年明显快不少。2022年全年央行扩表2.1万亿;再往前,2017-2021年的五年期间,央行累计扩表幅度大约为5.2万亿,仅是稍高于2023年下半年。

那么这是否意味着我国央行正在大量投放流动性,甚至像海外一样进行量化宽松呢?我们又该如何理解央行资产负债表这两年的变化?快速扩表是否会继续?

1

哪些“扩表”了?

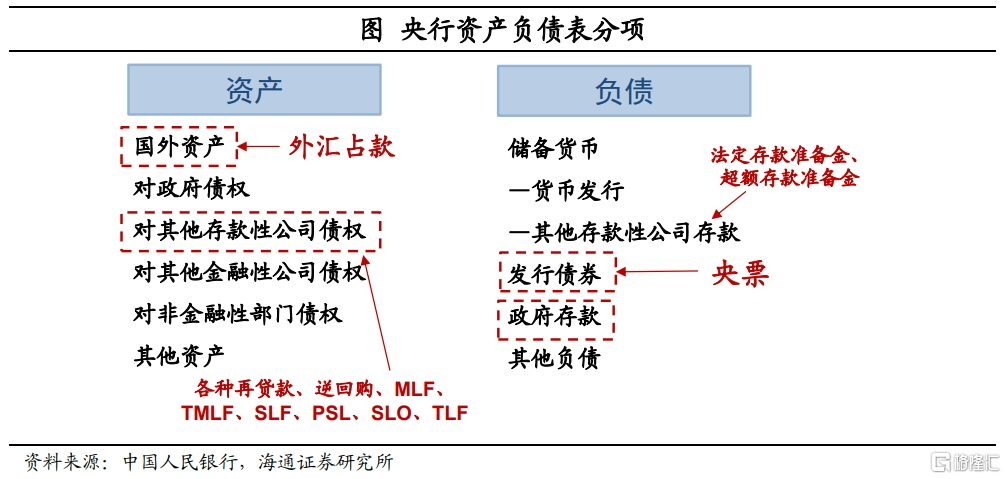

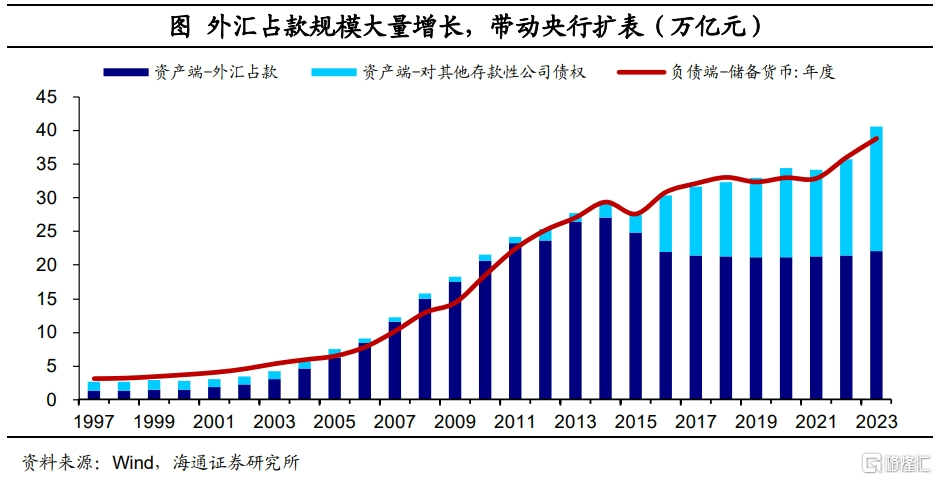

2023年央行扩表主要由其他存款性公司债权规模的增长带动。拆分我国央行资产负债表。资产端,外汇占款和对其他存款性公司债权是两大主要组成。对其他存款性公司债权,指央行对于商业银行、政策性银行的逆回购、MLF、再贷款等货币政策工具余额所形成的债权。国外资产包括外汇占款、货币黄金及其他国外资产三项。其中货币黄金和其他国外资产的占比较小,外汇占款的变化起主导作用。

2010年以来,这两者合计长期占到央行总资产的80%以上。到2023年末,对其他存款性公司债权的占比达41%,外汇占款占比约48%。此外,资产项还包括对政府债权、对其他金融性公司债权、对非金融性部门债权和其他资产,他们的规模变动较小。

相较于2022年末,对其他存款性公司债权的规模增加4.2万亿(截至2023年末),基本解释了本轮央行的扩表。其中,从2023年7月到年底,对其他存款性公司债权扩张达4.98万亿元,也基本等于同期总资产的增幅。此外,2023年国外资产增加了超6600亿元,其他资产减少了8664.2亿元。

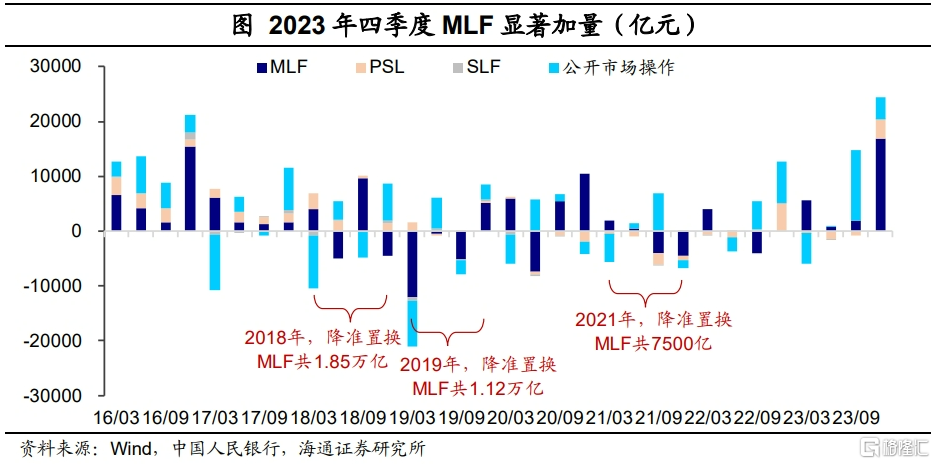

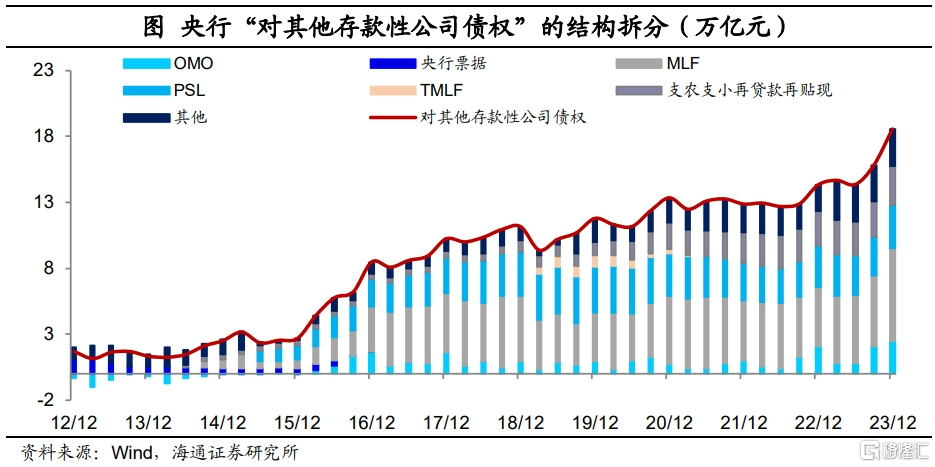

其中,MLF和结构性货币工具的余额大幅增长是主因。拆分“对其他存款性公司债权”,2023年全年,MLF余额增长2.5万亿,贡献了最大的增量。相比下,2017-2022年,MLF年均净增量只有1800亿元左右。

结构性货币工具的投放也接近1.1万亿,包括PSL净新增994亿元,主要是12月央行重启PSL投放3500亿元;支农支小再贷款、再贴现供给增加3275亿元;还有包括碳减排支持工具、设备更新改造专项再贷款等在内的短期结构性工具也投放了近6400亿元。

MLF在2023年四季度显著加量,1.7万亿的净投放是工具创设以来单季度的最高增量。一方面,9月以后特殊再融资债和国债集中发行,短期内对流动性产生“抽水”效应。因此期间OMO和MLF操作放量,来呵护流动性合理充裕。

另一方面,在2018-2021年间,MLF到期量比较大的时候,央行曾多次进行降准置换MLF的操作,直接缩减MLF存量。而2023年仅在3月和9月进行两次25bp的降准,幅度较小,所以需要MLF增加投放,来呵护银行间市场流动性的合理充裕。

另外,我们也可以观察负债端。负债端的“储备货币”科目对应基础货币余额。2023年,央行基础货币投放量在2.8万亿水平,占到扩表规模的70%。同时,到2023年末,政府存款余额增长超5000亿元,一定程度上与增发的政府债资金拨付存在时滞有关。

2

主因:“降准”放缓,“扩表”来补

当前,之所以出现MLF、结构性货币工具大量投放带动央行扩表的现象,并不意味着央行正在过量投放流动性,背后实际上是由于央行对货币总量调控方式的转变。

具体来说,央行一方面可以通过调节基础货币的投放来调控货币总量;另一方面,也可以通过存款准备金率的调节,来影响货币流动性的松紧。

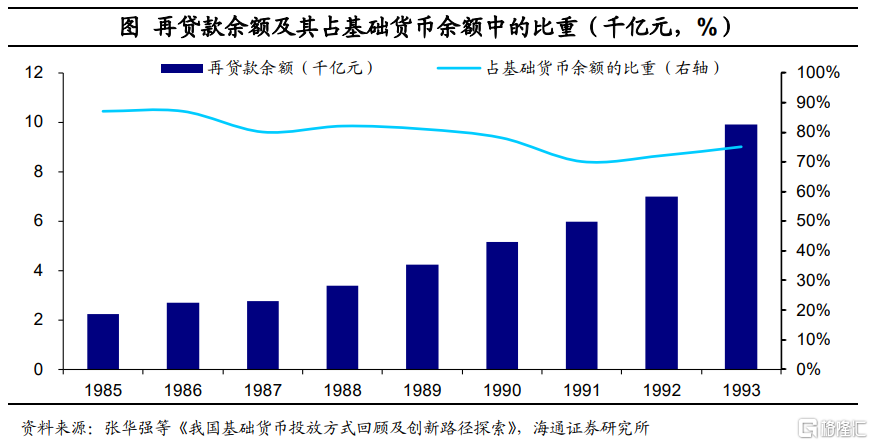

而在基础货币投放方面,过去的货币调控可以划分为三个阶段:第一阶段是八九十年代的时候,央行基础货币主要投放方式就是通过再贷款。1984年,中国人民银行开始专门行使中央银行的职能,1985-1993年,再贷款余额占基础货币投放余额的比重长期都高于70%。

第二阶段开始于2001年,特征是外汇占款逐渐成为基础货币投放的主要方式。随着我国加入WTO,商品出口持续增长,带动了我们经常项目的贸易顺差不断扩大;同时期,海外对我国的投资增加,也使得金融账户保持顺差。大量的外汇流入意味着我们企业居民手中的外汇不断增加。由于1994年以后我国实行强制结售汇制度,企业和个人将所持有的多余外汇向商业银行结汇,银行再出售给央行。这个过程中,央行买入外汇的同时,就会投放人民币基础货币,即外汇占款。

因此,2001年以来,外汇占款规模大量增长,逐步取代再贷款成为“扩表”动力。外汇占款规模由2001年的1.89万亿元上升到2014年的27万亿元,达到历史最高点,占基础货币的份额也由47%提升至超过90%。不过此时基础货币投放更多是被动的,基本就取决于我国赚取了多少外汇。

第三阶段,2014年以来,外汇占款形式投放的基础货币见顶回落,央行转而使用新型货币政策工具来补充基础货币“缺口”,包括传统的公开市场操作、还有新创设的MLF、SLF、PSL等工具。

这阶段之所以外汇占款规模回落,主要和央行取消强制结售汇制度有关,私人部门开始留存外汇。到2016年以后,外汇占款规模呈现长期稳定状态。

而要实现经济的持续增长,必要的货币和融资增长是需要的。央行转而通过货币政策操作工具来弥补货币投放缺口。这也意味着,央行对基础货币调控的主动权也大幅上升。所以我们看到,2014年以来,对其他存款性公司债权这一项的份额持续扩张。截至2023年,其占基础货币的比重已从2014年的8.5%提升至47.7%。从其内部结构看,MLF、PSL加上再贷款再贴现的投放基本占到70%以上。

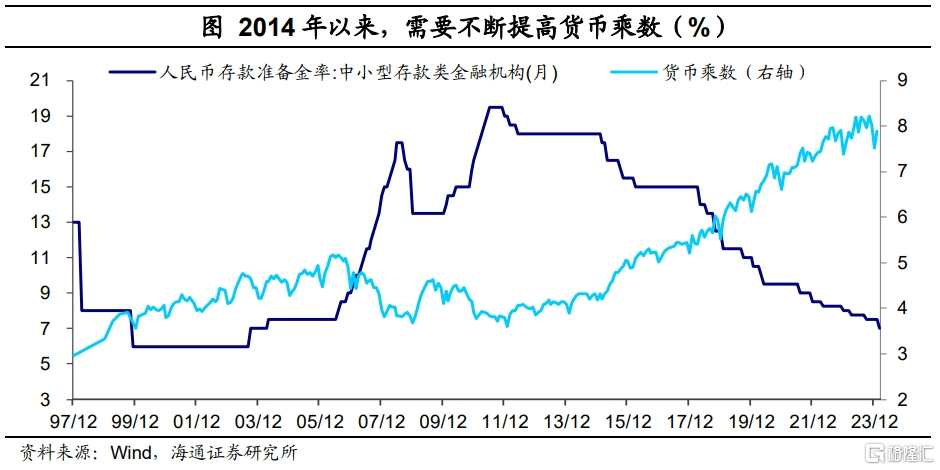

随着基础货币投放的“三阶段”调整,央行对存款准备金率的调控也在发生转变。从存款准备金率看,2013年以前,整体上准备金率是不断提高的。因为这一阶段,央行通过外汇占款被动释放了大量基础货币,经常需要压低货币乘数来防止货币投放过量,最主要方式就是提高存款准备金率。

而在第三阶段,外汇占款投放下降后,央行采用“主动扩表”和“降准”相结合的方式来满足经济活动中的货币需求。虽然央行创设了多种政策工具投放基础货币,但2014年以后央行扩表的速度相比此前仍有所放缓。主要是同期,央行还可以调降存款准备金率、提高货币乘数来扩大信用创造。比如中小银行的准备金率持续从18%调降到7%。

在这样的模式下,与美欧明显不同,我国央行“扩表”并不能直接等同于货币宽松。以美国为例,美联储“扩表”主要指美联储购买市场上的债券资产、释放美元流动性,对应着货币宽松。而我国还有正常的货币政策空间,央行“扩表”更多是满足市场对于基础货币的正常需要,而准备金率的调降,也是为了呵护流动性的合理充裕。所以我国的“扩表”和降准操作,并不一定就意味着货币宽松,因为要将扩表的幅度、降准的幅度,去和市场对流动性的实际需要对比。如果市场对流动性的需求较大,而扩表或降准的幅度较小,也未必意味着流动性就宽松了。因此,对央行“扩表”不宜简单解读。

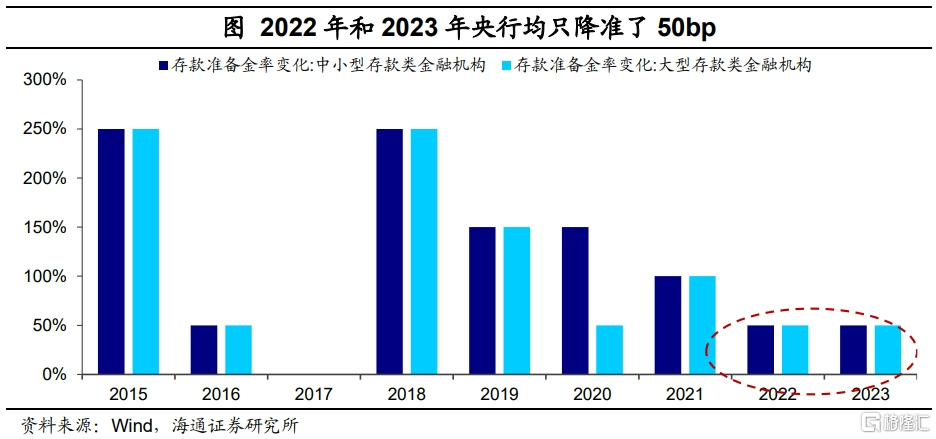

我们认为,2022年以来,降准幅度放缓,是央行“扩表”加速的最主要原因。整体来看,央行流动性投放仍是适宜的。

由于存款准备金率调整的空间逐步缩小,2022年和2023年央行均只降准了50bp,此前2018-2021年的年均降准幅度超160bp。因此,近两年货币供应对央行“主动扩表”的依赖度明显提升,2022年央行扩表幅度也有2.1万亿元。

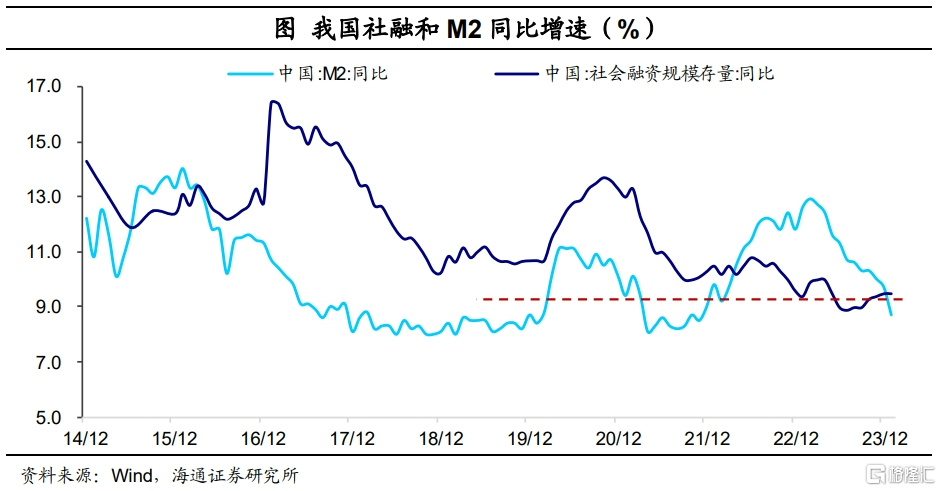

结合货币乘数变化来看,本轮央行扩表仍是适宜的。在2023年扩表最快的阶段,货币乘数从2023年7月的8.2倍降至12月7.5倍,M2同比增速从10.7%降至9.7%;包括同期的社融存量增速也徘徊在9.3%左右。因此,实际上广义流动性投放并没有提速,整体处在相对适宜的状态。

3

扩表的趋势:或将延续

我们认为,往后看,我国存款准备金率相比之前高位已经回落不少,未来为了呵护流动性合理充裕,我国央行“扩表”的趋势或将延续。

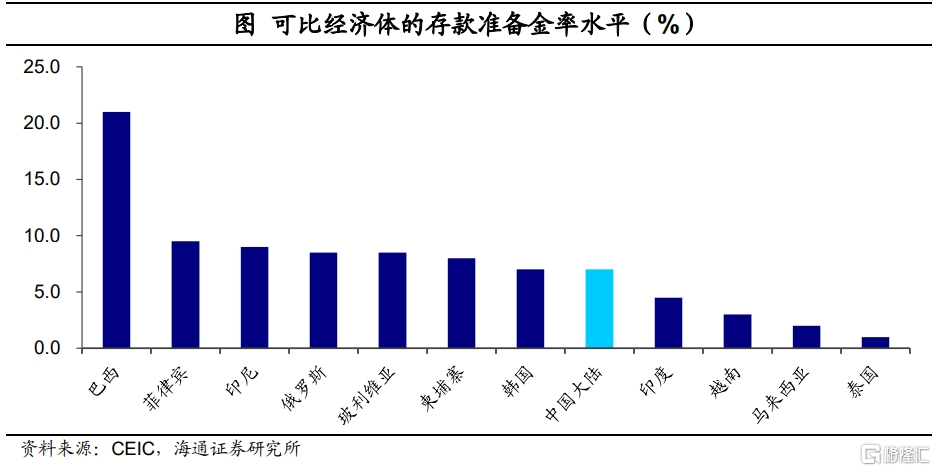

首先,接下来继续降准的空间或会减小。在2024年2月降准以后,大型银行和中小型银行的存款准备金率分别为10%和7%。参考央行近年的降准公告中经常提到的“不含已执行5%存款准备金率的金融机构”,5%可能是准备金率的阶段性下限。那么对于大部分中小型银行,与5%相比,还有约200bp。

从外部看,与大部分新兴市场经济体对比,我国当前7.0%的准备金率并没有高很多。接下来,我们的准备金率调整空间或会减小,每次准备金率调整的步幅可能也会减小。

这也意味着,未来要满足货币需求,对央行“主动扩表”投放基础货币的依赖度会变得更高,像2023年这样的扩表现象或将延续。

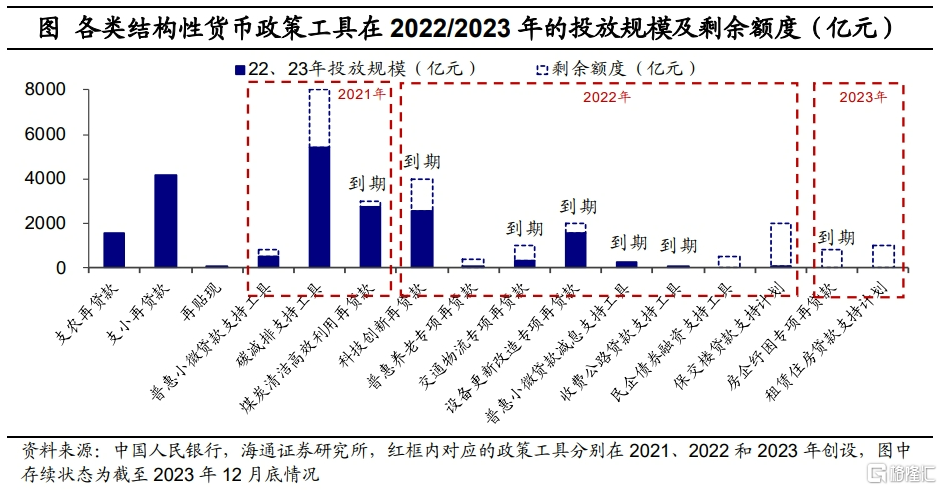

其次,除了MLF、OMO常规货币工具的存量规模可能继续增长外,结构性再贷款支持工具、PSL也有投放基础货币的功能。我们认为,在经济结构转型的背景下,结构性货币工具仍会发挥重要作用。

仅2022年,央行就新增创设了8种结构性支持工具,2023年又新增了“房企纾困专项再贷款”、“租赁住房贷款支持计划”两项。而到2024年,在3月6日十四届全国人大二次会议经济主题记者会上,央行行长潘功胜提出,“将设立科技创新和技术改造再贷款,继续实施支持碳减排再贷款”、“将适当增加支农支小再贷款的规模,继续实施普惠小微贷款支持工具”;我们认为,结构性工具或已在加力。

考虑三项长期性工具(支农支小再贷款、再贴现)在内,2022年和2023年,各类结构性政策工具(不包括PSL)的基础货币净投放规模均接近1万亿规模,已成为央行扩表的重要工具。不过结构性货币工具存在投放相对被动的问题,央行依然要通过主动的公开市场操作来调控。

注:本文来自海通证券发布的《央行的快速“扩表”:如何理解?》,报告分析师:应镓娴、贺媛、梁中华