下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“重磅炸弹”药物(年销售额超10亿美元),往往具有“风向标”意义。

2023年,吉利德Yescarta以15亿美元销售额摘得CAR-T疗法领域桂冠,成为目前唯一销售额破十亿美元的CAR-T疗法。

作为国内CAR-T疗法“尖子生”的传奇生物,通过联手强生取得了不俗表现,核心产品Carvykti在2023年以276%的增速实现销售收入5亿美元,今年有望成为“重磅炸弹”药物。

国产CAR-T疗法正在加速崛起。近日,科济药业的泽沃基奥仑赛获NMPA批准上市,用于治疗复发或难治性多发性骨髓瘤成人患者,成为第五款在国内获批的CAR-T产品。

当然,获批上市只是万里长征走完了第一步,之后还得谋划如何在国内市场开展商业化、如何加速出海等问题。

01

传奇生物Carvykti:

下一个CAR-T疗法“重磅炸弹”?

近年来,CAR-T疗法进入加速商业化阶段,目前全球已有10款CAR-T疗法获批上市,其中吉利德、诺华和强生都率先吃到了“螃蟹”。

已获批上市CAR-T疗法2023年全球销售额

来自:Insight人工整理(如有纰漏,请指正)

作为最早的一批引路人,吉利德已有2款CAR-T疗法(Yescarta、Tecartus)获批上市,其中Yescarta已成为“重磅炸弹”药物,有着很好的示范意义。

2023年,吉利德的Yescarta、Tecartus分别实现15亿美元、3.7亿美元的销售额,总计达到18.7亿美元,占海外上市的6款CAR-T疗法总销售额(37.14亿美元)的50.35%,占据CAR-T疗法市场的“半壁江山”,背后的商业策略值得借鉴。

Yescarta商业化的成功,除了疗效优异、产品定价有优势以外,还得益于抢占了市场先机,既是FDA批准的首款针对多线治疗后复发或难治的成人大B细胞淋巴瘤的CAR-T疗法,也是第一款申报EMA上市申请的CAR-T产品。

尤其在全球市场的布局上,Yescarta目前已在欧、美、日等超30个国家获批上市。再加上,Yescarta一直在不断扩展适应症(大B细胞淋巴瘤、非霍奇金淋巴瘤、滤泡性淋巴瘤),以及采取提线策略,向前推进治疗线数、扩围覆盖群体,持续抬高市场天花板。

随着全球市场的开疆拓土和市场需求强劲的推动下,Yescarta自上市后保持快速放量态势,2021年、2022年、2023年销售额分别为6.95亿美元、11.6亿美元、15亿美元。

吉利德CAR-T细胞疗法布局

资料来源:吉利德公司官网,兴业证券

另一边,传奇生物和强生的牵手合作,为CAR-T疗法的商业化提供了新的思路。

2017年,金斯瑞生物科技子公司传奇生物与强生达成Carvykti(西达基奥仑赛,Cilta-cel)的全球合作协议:双方将在全球范围内共同开发、生产、商业化,并共享开发成本、生产成本和盈亏(在大中华区市场,传奇和强生分别分担70%/30%,在其他市场则分别分担50%)。此外,传奇生物还收到3.5亿美元的首付款及分阶段支付的里程碑付款。

这样的合作,对于双方来说都是共赢的局面:一则,通过吸引MNC巨头强生成为合作伙伴,传奇可获得现金流,有助于支持其进一步的研发活动和公司运营;二则,强生可将其在全球市场的资源和经验用于Carvykti的研产销,从而在全球范围内获利。

西达基奥仑赛:前线MM临床试验

资料来源:传奇生物投资者推介材料,华泰研究

同吉利德Yescarta一样,传奇生物也采取提线策略,将Carvykti的适应症拓展至早期复发甚至一线治疗复发或难治性多发性骨髓瘤(R/R MM),并且在全球市场开疆拓土,目前已在美国、欧盟和日本获批上市。

此前,强生已向FDA提交Carvykti的补充BLA申请,用于R/R MM的二线治疗(即早期复发的治疗),PDUFA日期为2024年4月5日。若成功获批,Carvykti有望成为全球首款获批用于早期复发MM的BCMA CAR-T,且适应症内人群将扩大两倍以上。

两家公司的成功经验表明,在CAR-T疗法的商业化进程中,疗效和定价是基础,市场布局和合作模式则是关键。只有综合考虑这些因素,才能在竞争激烈的市场中脱颖而出。

02

国产CAR-T疗法多元化布局

海外市场有海外市场的布局思路,国内市场也有国内市场的商业策略。

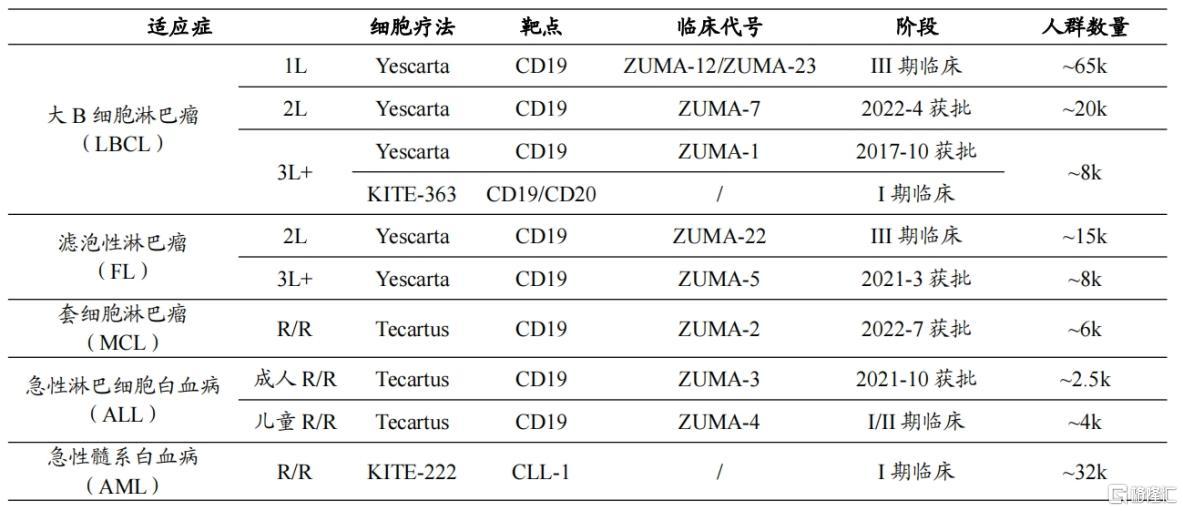

截至目前,国内已有5款CAR-T疗法获批上市,包括复星凯特从吉利德引进的阿基仑赛、药明巨诺的瑞基奥仑赛、信达生物/驯鹿医疗的伊基奥仑赛、合源生物的纳基奥仑赛和科济药业的泽沃基奥仑赛,涉及3种不同的适应症(大B细胞淋巴瘤、多发性骨髓瘤和B细胞急性淋巴细胞白血病)。

尽管国产CAR-T疗法获批不多,却有着多元化的商业策略。

例如,复星凯特是由复星医药和美国Kite(吉利德旗下公司)成立的合营企业,专注于肿瘤细胞治疗产品的研产销,天然拥有大药企的背景。2017年,复星凯特从Kite引进Yescarta(FKC876,阿基仑赛),获得全部技术授权及中国的商业化权利、在中国进行本地化生产。

药明巨诺由药明康德和Juno公司联合建立,同样有知名企业的背书,拥有Juno授权的3款血液瘤产品和优瑞科授权的针对实体肿瘤的ARTEMIS antibody TCR技术。其中,瑞基奥仑赛于2021年9月获NMPA批准上市,用于三线治疗B细胞淋巴瘤。

在适应症的布局上,药明巨诺不仅持续拓展瑞基奥仑赛在血液瘤领域的二线、一线适应症,还布局了3L FL、3L MCL、3L ALL和3L CLL等多种疾病,尤其扩展至自免疾病,目前治疗中重度难治性系统性红斑狼疮(SLE)的新适应症已获批临床。

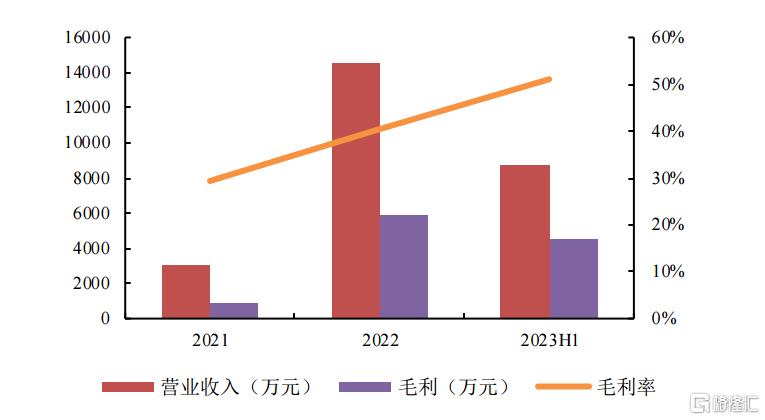

针对瑞基奥仑赛,药明巨诺采取了降低生产成本、加入商业险及地方补充医疗的商业化策略,取得了不俗的表现,2022年实现销售收入1.46亿元,同比增长373%,2023年上半年达8770万元,且销售毛利率持续提升。

瑞基奥仑赛注射液业绩

资料来源:同花顺 iFinD、粤开证券研究院

除大药企下场布局外,也有一些国产企业选择牵手合作。

例如,驯鹿医疗携手信达生物共同研发了伊基奥仑赛;科济药业将泽沃基奥仑赛(CT053)的国内商业化权益授予华东医药;信达生物与罗氏达成战略合作,通过使用后者的2:1双特异性T细胞抗体(TCB)和通用型CAR-T平台,联合开发了Claudin18.2靶向CAR-T疗法IBI345等多个细胞治疗管线。

Biotech将商业化权益交给大药企的模式,在创新药领域屡见不鲜。科济药业就泽沃基奥仑赛与华东医药达成BD合作后,可获得2亿元的首付款以及最高不超过10.25亿元的注册及销售里程碑付款,有利于支持其后续研发和公司运营。

当然,作为以高昂价格闻名的CAR-T疗法,不可避免的面临价格战问题。在这方面,合源生物率先将自研的纳基奥仑赛定价为99.9万元/针,打破了CAR-T疗法以往超百万定价的门槛。不过刚于本月获批的泽沃基奥仑赛并未进一步降价,首发价格为115万元/针。

03

结语

当前国产CAR-T疗法采取了不同的策略进行商业化布局,无论是拓展适应症范围,还是降低生产成本、打价格战,在国内市场的大战远未结束。

然而,海外市场的商业化,要比国内市场更艰辛。

以科济药业的泽沃基奥仑赛(CT053)为例,尽管早已在美国和加拿大开展Ⅱ期临床试验,积极布局海外市场,但由于CMC问题,目前包括CT053在内的多个管线已被FDA要求暂停临床试验。

反观同样针对多发性骨髓瘤的传奇生物/强生Carvykti,不仅率先在海外市场摘得果实,还有望成为年销售额超10亿美元的“重磅炸弹”。

可见,对于国产CAR-T疗法来说,海外市场的商业化之路任重而道远。

参考资料:

1.各家公司的财报、公告、官网

2.兴业证券、华泰证券、粤开证券研报